実績入力間違いを修正するには本来製造実績に戻って修正する必要がありますが、製品が既に出荷され売上まで計上されている場合には、全部遡ってロールバック処理をするのは大変なので、在庫調整で数量を修正し会計仕訳で製造原価を修正するケースが多いです。 インドネシアの原価管理システム インドネシアの日系製造業を取り巻く市場環境は、頻繁に起こる需要変動や世界的物流網の停滞による資材の調達難、多品種少量化に伴う小ロット化などへ対応するための生産効率改善努力をすると同時に、迅速かつ戦略的な経営判断のためのより細かく多角的な原価管理が求められています。 続きを見る

原価計算における総平均法と三分法の違い

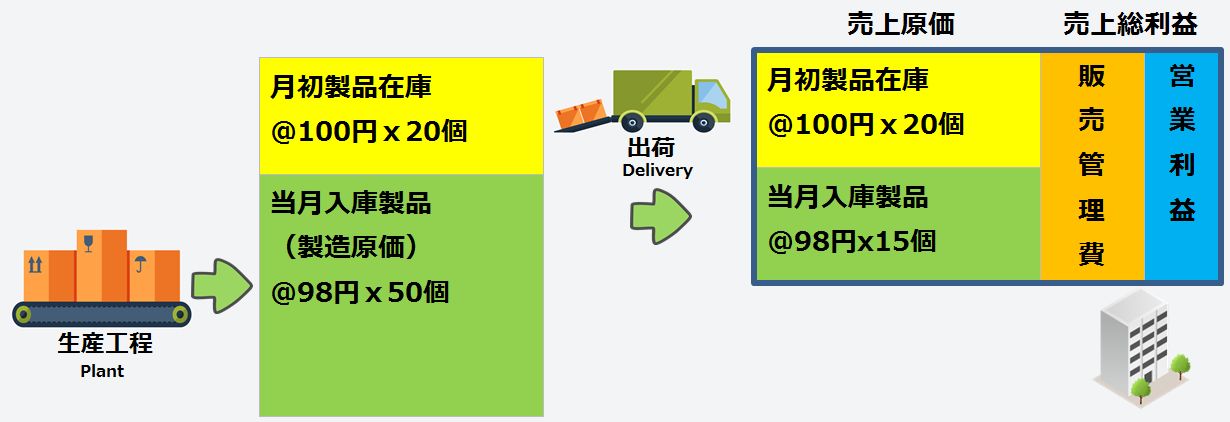

製造原価と売上原価の違いは、当月完成した数分の製品の原価か、当月出荷した数分の製品の原価かの違いです。

売上原価には製造原価に何か別の費用が乗っているわけではないので、売上原価の単価は月初在庫分から出荷した製品の単価か、当月製造した製品の単価かのどちらかになります。

また材料が投入された後は、製造工程で加工費が積み上がり、製品未満のものは全部まとめて仕掛品と呼ばれます。

- 投入ベースの発生費用が直接材料費

⇒材料の総平均単価x投入数量 - 生産ベースの発生費用が製造原価

⇒投入品の総平均単価x投入数量+加工費=製品の総平均単価x製造数量 - 出荷ベースの発生費用が売上原価

⇒製品の総平均単価x出荷数量

当月の直接材料費、製造原価、売上原価は以下のように、「月末在庫を押さえて月初在庫と当月発生費用からの差し引き」による三分法でも計算できます。

当月の直接材料費、製造原価、売上原価は以下のように、「月末在庫を押さえて月初在庫と当月発生費用からの差し引き」による三分法でも計算できます。

- 直接材料費=月初材料在庫金額+当月材料購入金額-月末材料在庫金額

- 製造原価=月初仕掛品在庫金額+(直接材料費+加工費)-月末仕掛品金額

- 売上原価=月初製品在庫金額+製造原価-月末在庫金額

実績入力を間違うと総平均法に基づく原価は正しく計算されない

製造実績入力時の投入材料数量を間違って入力していたことが月末になって発覚した場合、在庫調整(間接入出庫)で強制的に数合わせしますが、製造実績をキャンセルして投入実績を修正しないと、直接材料費が過大(過少)に計上された結果、製品の製造原価が間違いのままです。

- 投入実績数量は1個と入力するところ、一桁多く10個と入力されてしまった。

- その結果、システム在庫が実棚より大幅に少なくなってしまった。

- 製造品は既に検査工程を終えてしまい、時系列に採番される通し番号で管理された合格ラベルが添付された後では、投入実績の修正はできない。

- 仕方がないのでシステム在庫を正しく修正するために、在庫調整(間接入庫)で数合わせをした。

この場合、システム上の理論値が実棚数より9個少ないため、9個を間接入庫することで在庫数量は修正されます。

この入庫時の単価を間接入庫前の総平均単価で評価すれば、在庫調整前後の総平均単価はほぼ同じになり、必然的に製造原価もほぼ同じになります。

- 本来の正しい材料の総平均単価と製造原価

- 材料総平均単価=(月初在庫@100x10個+購入@140x5個)/(10個+5個)=@113.33

- 製造原価=@113.33x1個+加工費0=113.3

- 投入実績を間違って入力したときの材料の総平均単価と製造原価

- 材料総平均単価=(月初在庫@100x10個+購入@140x5個)/(10個+5個)=@113.33

- 製造原価=@113.33x10個+加工費0=1133.3←費用過大

- 入庫時の材料単価を入庫前の総平均単価とした場合

- 材料総平均単価=(月初在庫@100x10個+購入@140x5個+在庫調整@113.33x9個)/(10個+5個+9個)=@113.32

- 製造原価=@113.32x10個+加工費0=1133.2

- 入庫時の材料単価を0とした場合

- 材料総平均単価=(月初在庫@100x10個+購入@140x5個+在庫調整@0x9個)/(10個+5個+9個)=@70.83

- 製造原価=@70.83x10個+加工費0=708.3

材料の間接入庫時の単価をその時点での総平均単価にしようと(No3)、0にしようと(No4)製品の製造原価は間違ったままであり、生産管理システムの投入実績を修正しない限り、原価管理システム上での製品の製造原価は正しく修正されないのです。

三分法に基づく会計側からの調整仕訳

総平均法に基づく管理会計上の製品の製造原価を正しく修正することはできませんが、三分法に基づく財務会計上から過大計上された9個分の直接材料費を販管費に振替えることはできます。

-

- 材料総平均単価=(月初在庫@100x10個+購入@140x5個+在庫調整@113.33x9個)/(10個+5個+9個)=@113.32

- 製造原価=@113.32x投入数量10個+加工費0-在庫調整@113.32x9個=113.32

投入実績過大の場合は、システム上では実棚より少なくなった材料分の入庫処理により、過大に計上された直接材料費をマイナスし製造原価から控除します。直接材料費の減少は他勘定振替勘定を通して間接的に材料に振替えます。

- Dr. 材料 1019.88 Cr. 材料他勘定振替 1019.88

投入実績不足の場合は、不足分の材料を減額し、他勘定振替勘定を通して未消費分の直接材料費を増やします。これは生産管理システムを通さず、会計システム上で貯蔵品のように使った分だけ費用計上し、かつ直接費に計上する補材や副資材と同じ処理方法です。

投入実績不足の場合は、不足分の材料を減額し、他勘定振替勘定を通して未消費分の直接材料費を増やします。これは生産管理システムを通さず、会計システム上で貯蔵品のように使った分だけ費用計上し、かつ直接費に計上する補材や副資材と同じ処理方法です。

- Dr. 材料他勘定振替 1019.88 Cr. 材料 1019.88

三分法は結果(月末在庫)から帰納的に当月発生費用を計算するものであり、製造時の投入実績の入力間違いを、在庫調整で修正する場合には以下の点に注意する必要があります。

- 投入実績の間違いは、実棚数との数合わせのための在庫調整をしても、投入実績自体を修正しない限り、製造原価に占める直接材料費は間違ったままになる。

- 出庫実績によって総平均単価は一切影響を受けず、出庫によって減った分だけ月末在庫が減るだけなので、直接材料費も製造原価も変化なし。

- 入庫実績によって総平均単価は影響を受けるが、入庫時の金額を調整前の総平均単価で評価する場合において、調整後の総平均単価はほとんど変化しない。

- 過大に計上された投入実績分は、他勘定振替を通して会計仕訳で製造原価から直接材料費を控除する。