標準原価計算では変動費である直接材料費(モノ)だけでなく、直接労務費(人)や製造間接費(機械)も固定費ではなく変動費のように扱います。そして材料費は価格差異と数量差異、労務費は賃率差異と作業時間差異、間接費は能率差異、操業度差異、予算差異に分析されます。 インドネシアの原価管理システム インドネシアの日系製造業を取り巻く市場環境は、頻繁に起こる需要変動や世界的物流網の停滞による資材の調達難、多品種少量化に伴う小ロット化などへ対応するための生産効率改善努力をすると同時に、迅速かつ戦略的な経営判断のためのより細かく多角的な原価管理が求められています。 続きを見る

実際原価計算と標準原価計算の差異分析

標準原価では直接労務費や製造間接費も変動費のように計算する

製造原価は大きく分けて直接材料費(モノ)、直接労務費(人)、製造間接費(機械)にカテゴリ分けされ、変動費の大半は直接材料費や外注加工費で占められますが、機械の光熱費や特定品の発送費用、仕入諸掛など製造間接費の一部として製造変動費(直接経費)が含まれます。

そして変動費である直接材料費だけでなく、固定費である直接労務費や製造間接費も、標準原価を計算するために変動費のような式で表現されます。

- 直接材料費=単価x数量

- 直接労務費=賃率x工数

- 製造間接費=配賦率x稼動時間

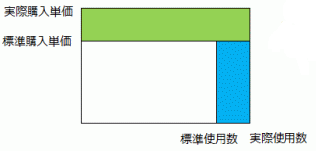

直接材料費(モノ)

生産管理システムは品目マスタ、BOM(部品構成表)、単価マスタなどのマスタ情報をベースとして機能しますが、日常の現場では必ずしもマスタの定義どおりには動いていません。

BOMに基づく材料の必要量より現場での材料の投入実績が多くなったり、スクラップが発生し計画どおりの生産実績が上がらなかったり、P/O(Purchase Order 発注書)発行時の購入価格がネゴのおかげで購買単価マスタベースの価格より安く済んだり、マスタ情報と現場の実績には差異が出ます。

この例は数量差異(Qty difference)と価格差異(Price difference)という直接材料費に関係する差異です。

- 価格差異=(実際購入単価-標準購入単価)x実際数量

- 数量差異=(実際数量-標準数量)x標準購入単価

実務上の帳票フォーマットはこんな感じになります。

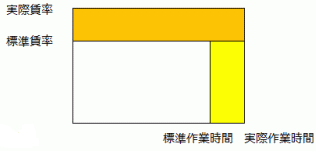

直接労務費(人)

直接労務費の場合は、作業日報で作業手順ごとの実績作業時間(activity)を収集し

- 実際直接労務費÷実績作業時間

で求められる実際賃率に対する標準賃率(配賦率)の差に起因する差異が賃率差異(Allocation rate difference)で、作業時間の差に起因する差異が作業時間差異(Activity difference)です。

- 賃率差異=(実際賃率-標準賃率)x実際作業時間

実際賃率=実際直接労務費÷実績作業時間 - 作業時間差異=(実際作業時間-標準作業時間)x標準賃率

実務上の帳票フォーマットはこんな感じになります。

実績作業時間(直接工数)は直接部門単位(コストセンター)単位に集計できますが、品目別の直接工数(1個あたり何分)を算出するためには、事前にマスタに設定した標準工数(Standard activity)と製造数量により按分します。

- 品目別直接工数合計=部門別直接工数合計x{(標準工数x製造実績数量)/SUM(標準工数x製造実績数量)}

1個あたりの直接労務費を「工数x賃率」で算出するという発想は、発注側が受注側に対して外注加工費の目安として提示するために使用されますが、製品あたりの労務費を算出する際にも使用されます。

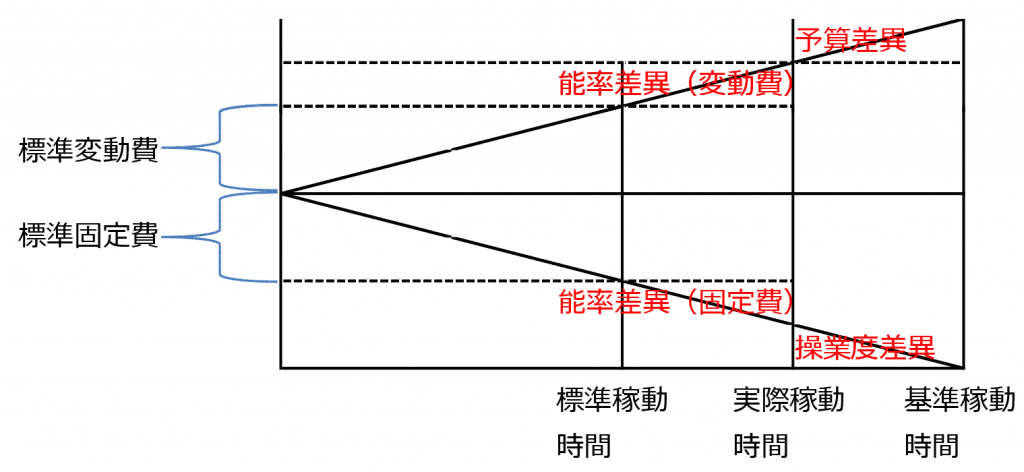

製造間接費(機械)

製造原価の変動費の大半は直接材料費や外注加工費で占められますが、厳密に言うと機械を動かすための光熱費は変動費に分類すべきであり、製造間接費は製造変動費と製造固定費に分けられます。

基準操業時間(フル操業時間)と実績操業時間の差が操業度差異時間であり、標準固定費単価を掛けて金額換算したものが操業度差異になり、機械負荷(Load)が能力(Capacity)に満たない場合の損失を表します。

一方、能率差異は機械の実際能力が標準能力に満たない場合の損失を表します。実績生産数量を標準能力で割った標準能力時間と、実績能力で割った実績能力時間との差が能率差異時間であり、標準固定費単価を掛けて金額換算したものが操業度差異金額になります。

予算差異は材料費単価や賃率が上がったことにより、実績製造間接費(配賦率x実際稼働時間)をオーバーした差異です。

実績原価計算と標準原価計算の差異

実績原価計算では直接材料費合計は「標準材料単価x実績投入数量」、製造間接費合計は「標準単価(時間)x実績作業時間」で計算され、この結果として製品と中間品の単価をリアルタイムで計算(速報原価)できるため、会計システム連動型ERPパッケージでは継続記録法で仕訳を起こし、在庫評価額を常に把握できるようになっています。

標準原価での材料費は「標準使用量=子必要量(BOM)x生産数量」としたとき

- 標準購入単価(購買単価マスタ)x標準使用量

ですが、実績原価では

- 標準購入単価(購買単価マスタ)x実際使用量

になります。例えば1製品あたり4個のボルトを使う製品を100個生産する場合、標準原価では

- 標準購入単価x4個x100個

ですが、実績原価の場合は

- 標準購入単価x(4個x100個+NG分)

になります。つまり実績原価と標準原価の間には価格差異は発生しませんが、数量差異が標準購入単価x差異分発生することになります。

また標準原価での労務費は

- 標準賃率x標準作業時間

ですが、実績原価では

- 標準賃率x実際作業時間(標準作業時間+ロス時間)

になります。つまり同じように賃率差異は発生しませんが、作業時間差異が発生することになります。