Untuk memperbaiki kesalahan input kinerja, seharusnya kembali ke kinerja produksi dan melakukan koreksi. Namun, jika produk sudah dikirim dan penjualan sudah dicatat, melakukan rollback sepenuhnya ke belakang akan sangat merepotkan. Oleh karena itu, sering kali jumlah diperbaiki melalui penyesuaian persediaan dan biaya produksi dikoreksi melalui jurnal akuntansi. Production Costing di Indonesia Di pabrik-pabrik tipe produksi massal seperti produsen komponen roda dua dan roda empat yang banyak ditemukan di Indonesia, terdapat beberapa proses manufaktur. Menghitung biaya pengolahan untuk setiap proses dan mengakumulasikannya ke produk disebut sebagai perhitungan biaya komprehensif (process costing). Dalam hal ini, biaya tenaga kerja dan biaya overhead manufaktur yang dicatat oleh bagian akuntansi pada akhir bulan akan dialihkan ke aset inventaris dan dialokasikan. Sebaliknya, di pabrik produksi pesanan individu yang bersifat satu-satunya, perhitungan biaya individu (job order costing) digunakan untuk mengumpulkan biaya berdasarkan nomor pesanan atau nomor proyek. Dalam kasus ini, biaya tenaga kerja dan biaya overhead manufaktur dicatat ... 続きを見る

Perbedaan antara Metode Rata-rata Total dan Metode Tiga Bagian dalam Perhitungan Biaya

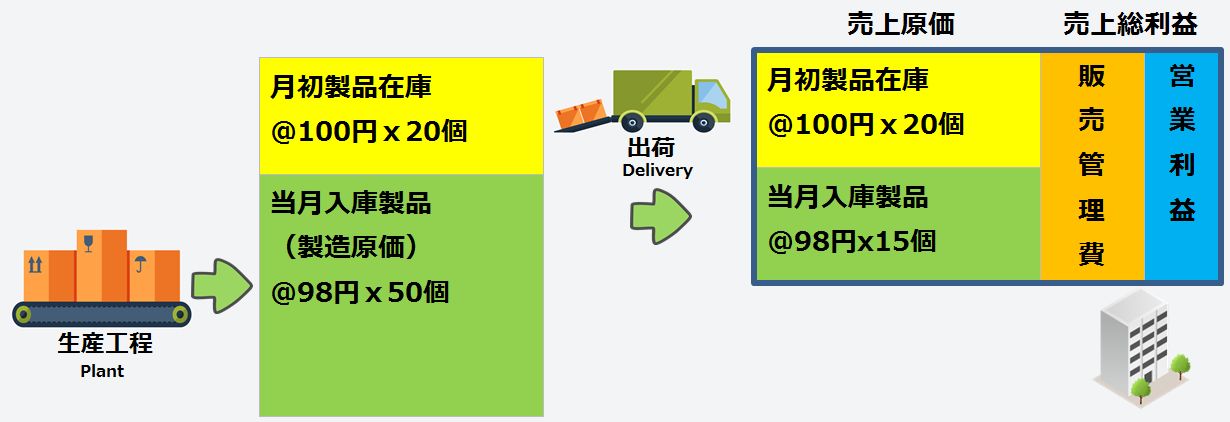

Perbedaan antara biaya produksi dan biaya penjualan adalah apakah itu biaya produk yang selesai pada bulan tersebut atau biaya produk yang dikirim pada bulan tersebut.

Biaya penjualan tidak memiliki biaya tambahan yang ditambahkan ke biaya produksi, sehingga harga satuan biaya penjualan adalah harga satuan produk yang dikirim dari persediaan awal bulan atau harga satuan produk yang diproduksi pada bulan tersebut.

Setelah bahan dimasukkan, biaya pemrosesan ditambahkan dalam proses produksi, dan semua yang belum menjadi produk jadi secara kolektif disebut barang dalam proses.

- Biaya yang terjadi berdasarkan input adalah biaya bahan langsung

⇒ Harga satuan rata-rata total bahan x jumlah input - Biaya yang terjadi berdasarkan produksi adalah biaya produksi

⇒ Harga satuan rata-rata total barang input x jumlah input + biaya pemrosesan = Harga satuan rata-rata total produk x jumlah produksi - Biaya yang terjadi berdasarkan pengiriman adalah biaya penjualan

⇒ Harga satuan rata-rata total produk x jumlah pengiriman

Biaya bahan langsung, biaya produksi, dan biaya penjualan bulan tersebut juga dapat dihitung dengan metode tiga bagian, yaitu “mengontrol persediaan akhir bulan dan menguranginya dari persediaan awal bulan serta biaya yang terjadi pada bulan tersebut,” seperti berikut:

Biaya bahan langsung, biaya produksi, dan biaya penjualan bulan tersebut juga dapat dihitung dengan metode tiga bagian, yaitu “mengontrol persediaan akhir bulan dan menguranginya dari persediaan awal bulan serta biaya yang terjadi pada bulan tersebut,” seperti berikut:

- Biaya Bahan Langsung = Jumlah Persediaan Bahan Awal Bulan + Jumlah Pembelian Bahan Bulan Ini – Jumlah Persediaan Bahan Akhir Bulan

- Biaya Produksi = Jumlah Persediaan Barang Dalam Proses Awal Bulan + (Biaya Bahan Langsung + Biaya Pemrosesan) – Jumlah Barang Dalam Proses Akhir Bulan

- Biaya Penjualan = Jumlah Persediaan Produk Awal Bulan + Biaya Produksi – Jumlah Persediaan Akhir Bulan

Jika Input Kinerja Salah, Biaya Berdasarkan Metode Rata-rata Total Tidak Akan Dihitung dengan Benar

Jika jumlah bahan input pada saat memasukkan kinerja produksi ternyata salah di akhir bulan, penyesuaian persediaan (pengeluaran tidak langsung) dilakukan untuk menyesuaikan jumlah secara paksa. Namun, jika kinerja produksi tidak dibatalkan dan kinerja input tidak diperbaiki, biaya bahan langsung akan tercatat terlalu besar (atau terlalu kecil), sehingga biaya produksi produk tetap salah.

- Jumlah kinerja input seharusnya 1 unit, tetapi salah dimasukkan sebagai 10 unit, satu digit lebih banyak.

- Akibatnya, persediaan sistem menjadi jauh lebih sedikit dibandingkan persediaan aktual.

- Produk yang diproduksi sudah melewati proses inspeksi, dan setelah label kualifikasi dengan nomor urut berbasis waktu ditempelkan, kinerja input tidak dapat diperbaiki.

- Terpaksa melakukan penyesuaian persediaan (pemasukan tidak langsung) untuk memperbaiki jumlah persediaan sistem.

Dalam kasus ini, karena nilai teoritis pada sistem lebih sedikit 9 unit dibandingkan jumlah aktual, jumlah persediaan diperbaiki dengan memasukkan 9 unit secara tidak langsung.

Jika harga satuan saat pemasukan ini dievaluasi dengan harga satuan rata-rata total sebelum penyesuaian persediaan, harga satuan rata-rata total sebelum dan sesudah penyesuaian hampir sama, sehingga biaya produksi juga hampir sama.

- Harga satuan rata-rata total bahan dan biaya produksi yang seharusnya benar

- Harga satuan rata-rata total bahan = (Persediaan awal bulan @100 x 10 unit + Pembelian @140 x 5 unit) / (10 unit + 5 unit) = @113.33

- Biaya produksi = @113.33 x 1 unit + Biaya pemrosesan 0 = 113.3

- Harga satuan rata-rata total bahan dan biaya produksi saat kinerja input salah dimasukkan

- Harga satuan rata-rata total bahan = (Persediaan awal bulan @100 x 10 unit + Pembelian @140 x 5 unit) / (10 unit + 5 unit) = @113.33

- Biaya produksi = @113.33 x 10 unit + Biaya pemrosesan 0 = 1133.3← Biaya terlalu besar

- Jika harga satuan bahan saat pemasukan diambil dari harga satuan rata-rata total sebelum pemasukan

- Harga satuan rata-rata total bahan = (Persediaan awal bulan @100 x 10 unit + Pembelian @140 x 5 unit + Penyesuaian persediaan @113.33 x 9 unit) / (10 unit + 5 unit + 9 unit) = @113.32

- Biaya produksi = @113.32 x 10 unit + Biaya pemrosesan 0 = 1133.2

- Jika harga satuan bahan saat pemasukan diatur ke 0

- Harga satuan rata-rata total bahan = (Persediaan awal bulan @100 x 10 unit + Pembelian @140 x 5 unit + Penyesuaian persediaan @0 x 9 unit) / (10 unit + 5 unit + 9 unit) = @70.83

- Biaya produksi = @70.83 x 10 unit + Biaya pemrosesan 0 = 708.3

Baik harga satuan saat pemasukan tidak langsung bahan diatur ke harga satuan rata-rata total saat itu (No. 3) maupun ke 0 (No. 4), biaya produksi produk tetap salah. Kecuali kinerja input pada sistem manajemen produksi diperbaiki, biaya produksi produk pada sistem manajemen biaya tidak akan diperbaiki dengan benar.

Penyesuaian Jurnal dari Sisi Akuntansi Berdasarkan Metode Tiga Bagian

Meskipun biaya produksi produk berdasarkan metode rata-rata total pada akuntansi manajemen tidak dapat diperbaiki dengan benar, dari sisi akuntansi keuangan berdasarkan metode tiga bagian, biaya bahan langsung yang tercatat terlalu besar sebanyak 9 unit dapat dipindahkan ke biaya penjualan, umum, dan administrasi.

-

- Harga satuan rata-rata total bahan = (Persediaan awal bulan @100 x 10 unit + Pembelian @140 x 5 unit + Penyesuaian persediaan @113.33 x 9 unit) / (10 unit + 5 unit + 9 unit) = @113.32

- Biaya produksi = @113.32 x Jumlah input 10 unit + Biaya pemrosesan 0 – Penyesuaian persediaan @113.32 x 9 unit = 113.32

Jika kinerja input tercatat terlalu besar, pada sistem, jumlah bahan yang lebih sedikit dari jumlah aktual diperbaiki dengan proses pemasukan, sehingga biaya bahan langsung yang tercatat terlalu besar dikurangi dan dikeluarkan dari biaya produksi. Penurunan biaya bahan langsung dipindahkan secara tidak langsung ke bahan melalui akun pemindahan lainnya.

- (Debit) Bahan 1019.88 (Kredit) Pemindahan Akun Lain Bahan 1019.88

Jika kinerja input kurang, jumlah bahan yang kurang dikurangi, dan biaya bahan langsung yang belum dikonsumsi ditingkatkan melalui akun pemindahan lainnya. Ini adalah metode yang sama seperti mencatat biaya hanya untuk jumlah yang digunakan seperti barang simpanan pada sistem akuntansi tanpa melalui sistem manajemen produksi, serta mencatatnya sebagai biaya langsung untuk bahan tambahan atau material sekunder.

Jika kinerja input kurang, jumlah bahan yang kurang dikurangi, dan biaya bahan langsung yang belum dikonsumsi ditingkatkan melalui akun pemindahan lainnya. Ini adalah metode yang sama seperti mencatat biaya hanya untuk jumlah yang digunakan seperti barang simpanan pada sistem akuntansi tanpa melalui sistem manajemen produksi, serta mencatatnya sebagai biaya langsung untuk bahan tambahan atau material sekunder.

- (Debit) Pemindahan Akun Lain Bahan 1019.88 (Kredit) Bahan 1019.88

Metode tiga bagian menghitung biaya yang terjadi pada bulan tersebut secara induktif dari hasil (persediaan akhir bulan). Ketika memperbaiki kesalahan input kinerja produksi dengan penyesuaian persediaan, poin-poin berikut perlu diperhatikan:

- Kesalahan kinerja input, meskipun disesuaikan dengan jumlah aktual melalui penyesuaian persediaan, tetap membuat biaya bahan langsung dalam biaya produksi salah kecuali kinerja input itu sendiri diperbaiki.

- Harga satuan rata-rata total tidak dipengaruhi oleh kinerja pengeluaran, dan hanya persediaan akhir bulan yang berkurang sesuai jumlah yang dikeluarkan, sehingga biaya bahan langsung dan biaya produksi tidak berubah.

- Harga satuan rata-rata total dipengaruhi oleh kinerja pemasukan, tetapi jika jumlah saat pemasukan dievaluasi dengan harga satuan rata-rata total sebelum penyesuaian, harga satuan rata-rata total setelah penyesuaian hampir tidak berubah.

- Jumlah kinerja input yang tercatat terlalu besar dikurangi dari biaya produksi sebagai biaya bahan langsung melalui pemindahan akun lain dalam jurnal akuntansi.