インドネシアの二輪四輪部品メーカー様などマスプロダクション型の工場では、発生する原価を工程ごとに積み上げ計算する総合原価計算を採用し、材料費は投入実績に応じて仕掛品や製品に賦課し、労務費や製造間接費は月末に会計側で集計された実際発生額を、特定のルールに基づき該当する品目に配賦していきます。

一方で一品一様の個別受注生産の工場では、受注番号やプロジェクト番号ごとに原価を集計していく個別原価計算が採用され、労務費や製造間接費は、事前に決められた賃率や配賦率に実績工数を掛けることで計上します。

需要変動が激しいインドネシアの製造業は、生産設備の稼働率が低下すると人件費、減価償却費などの固定費が製造原価を押し上げますので、IoTを用いて収集されたタイムリーで精度の高い実績データを元に、実態に即した配賦ルールが設定できる原価計算の仕組みが必要になります。

ただ根本的な問題として、どんなに細かく原価を把握しても利益は増えないわけで、具体的に収益改善に繋げるためには、実際原価と標準原価の差異を分析し、材料の購買価格が適正か、設備や作業員の能率に問題はないかなど具体的な改善策を検討したり、翌期の各種目標原価を見直す仕組み作りが必要です。

当ブログではインドネシアの製造業様で原価管理業務のシステム化の必要性を感じているものの、具体的に何から手を付けたらいいのか分からないという方にとって、インドネシアに合った製造業システムとは何かをイメージするための一助となるような原価管理システムについての記事を書いています。

この記事でわかること

- インドネシアの製造業では総合原価計算と個別原価計算が使われている。

- IoTを活用した実績データに基づく原価計算が必要である。

- 実際原価と標準原価の差異分析が収益改善に重要である。

- ERPシステムは継続記録法による実績原価計算を採用している。

- 原価管理システムは生産実績ベースと投入実績ベースで費用を計算する。

生産管理システムが採用する原価計算方法の違い

インドネシアでよく導入されているMicrosoft DynamicsやSage AccpacなどのERPパッケージシステムは、在庫の受払の都度原価計算と会計仕訳を行う継続記録法での実績原価計算を採用しており、材料仕入、材料投入(材料費発生)、製造(材料費を製品に振替)、出荷(売上計上)、売上原価化(製品を売上原価に振替)という一連の受払の仕訳をリアルタイムに生成するので、締処理後の決済整理仕訳において月初在庫残高と月末在庫残高の売上原価への振替仕訳は発生しません。

一方で月初在庫金額と当月発生費用(直接材料費・直接労務費・製造間接費)から月末在庫金額の差し引きで製造原価を算出する三分法(棚卸計算法)を採用するシステムでは、会計締処理にバッチ処理で総平均法に基づく実際原価計算を行うことで製品の製造原価が計算され、翌期の標準原価(目標原価)を実勢に合わせて修正した上で、製品生産予定と固定費予算を元に標準原価計算を実行することで翌期の製造原価予算を算出します。

-

-

生産管理システムが採用する原価計算方法の違い

継続記録法はリアルタイムに在庫と会計を同期させる原価計算方法である。三分法は月初在庫と当月発生費用から月末在庫を差し引いて製造原価を算出する方法である。継続記録法では直接材料費は先入先出法や移動平均法で計上される。

続きを見る

前工程費に自工程費を積み上げて製造原価を求める累加法

初工程に投入された直接材料費を総平均法にて計算し、加工費を足した仕掛品製造原価を、次工程への投入品目の発生費用と考えて、同じように次工程の仕掛品製造原価を総平均法にて計算し、それ以降の工程でも繰り返していく方法を累加法(Cumulative Method=Rolling Costing)、ころがし計算とも言われます。

勘定連絡図に従って自工程発生費用が次工程投入費用として積み上げられていく累加法に対して、全工程を一つの工程とみなして一気に製品製造原価を計算する方法が非累加法(Non-Cumulative Method)がありますが、実際原価計算で求められるのは累加法です。

市場の変化に合わせて調整していく生産数量に対して、毎月の固定費は一定であるため、実際の生産数量をベースに製造原価を計算していては近視眼的な原価管理しか出来なくなるため、年間を通して平準化した標準原価を来期の予算作成前に決定して、販売計画や調達計画を立てます。

この年間通して変わらない標準原価に対して、各月の製造原価がどれだけ上振れ下振れしたかを表すのが原価差異であり、材料の購入価格・購入数量・操業時間など要因ごとに差異を細分化するのが原価差異分析です。

原価差異とは、基準値である標準原価に対して当月の製造原価がどれくらい乖離したかを表すものであり、当然ながら月初に積みあがっていた在庫にはこの原価差異の責任はないわけですが、出荷時には在庫分も当月製造分も一緒くたにまとめられて総平均で評価されることで、最終的には売上原価単価として連帯責任を負わされます。

製造原価算出時に存在する総平均単価は仕掛品総平均単価であり、製品の総平均単価とは「月初製品在庫+当月製品製造原価」を元に計算されるものであり、製造原価の後に算出される売上原価単価が該当します。

-

-

前工程費に自工程費を積み上げて製造原価を求める累加法

累加法は工程ごとに製造原価を積み上げて計算する方法である。総平均法では月初在庫情報を加味して総平均単価を算出し、製造原価を計算できる。製造原価は三分法で算出され、前工程の製造原価を自工程の当月製造費用に振替える。

続きを見る

原価管理システムの生産実績ベースと投入実績ベースの発生費用

原価管理システムでは、各工程の仕掛品ごとに「投入品総平均単価x投入数量+自工程加工費」で発生費用を計算し、前工程の生産実績ベースの発生費用が自工程の投入数量ベースの発生費用となるので、材料発生費用が仕掛品への投入数量ベースの発生費用となり、仕掛品の生産数量ベースの発生費用が製品への投入数量ベースの発生費用となります。

- 投入ベースの発生費用が直接材料費

⇒材料の総平均単価x投入数量 - 生産ベースの発生費用が製造原価

⇒製品の総平均単価x製造数量=投入品の総平均単価x製品になった投入数量+製品になった加工費 - 出荷ベースの発生費用が売上原価

⇒製品の総平均単価x出荷数量

共通材全体の発生材料費は、三分法によって月初材料在庫金額と当月材料購入金額から月末材料在庫金額を差し引くことで計算できますが、品目別の発生材料費用は、どの製品に何キロ使用されたか把握できない限り三分法では計算できないので、投入実績の親子関係から計算します。

-

-

原価管理システムの生産実績ベースと投入実績ベースの発生費用

当月発生費用は材料の投入実績に基づいて計算される。製造原価は生産実績ベースで計算され、製品の製造費用を示す。仕掛品は材料と製品の間の状態であり、加工費が積み上げられる。

続きを見る

インドネシアで生産実績が月をまたぐ場合と生産のない月の固定費の扱い

材料は購入した時点ではなく投入した時点ではじめて発生費用化し、製品の生産実績が上がるまでは仕掛品在庫として滞留し、生産実績が上がった時点で製造原価化し、出荷した時点で売上原価化します。

投入実績と生産実績が月またぎする場合は当月の月末仕掛品に必ず発生費用が滞留し、翌月末になってもまだ生産実績が上がっていなければ発生費用なしで仕掛品が滞留します。

製造原価は当月製造出来高があるものの原価=生産実績ベースの当月発生費用なので、製造が0なら製造原価も0になります。同じく売上原価は当月売れたものの原価=出荷実績ベースの当月発生費用なので、売上0なら売上原価も0になります。

生産があろうとなかろうと機械の減価償却費は発生するので、本来そのうちの当月の製品になった分が当月製造原価になるはずが、生産がない月に製造原価があるという矛盾が発生します。税務上は毎月減価償却費を計上させる必要がある以上は、販売管理費または仕掛品に振替えることになります。

-

-

インドネシアで生産実績が月をまたぐ場合と生産のない月の固定費の扱い

投入実績と生産実績が月をまたぐ場合、当月の投入実績は月末仕掛品として滞留する。製造原価は生産実績が上がった時点で計上され、出荷時に売上原価化する。生産のない月でも機械の減価償却費は発生し、税務上は販管費に振替える必要がある。

続きを見る

実際原価計算と標準原価計算の差異分析

実際原価も標準原価も、賃率(配賦率)と工数(能率)という概念で固定費を変動費と同じように扱うことで差異分析することができます。

- 直接材料費(モノ)=単価x数量(製品1個あたり何KG)

- 直接労務費(ヒト)=賃率(1分あたりの金額)x能率(製品1個あたり工数)

- 製造間接費(機械)=配賦率(1分あたりの金額)x稼働率(製品1個あたり何分)←作業時間配賦

- 製造間接費(共通機械)=配賦率(製品1個あたりの金額)←製造数量配賦

製品の実際原価と標準原価の差異分析

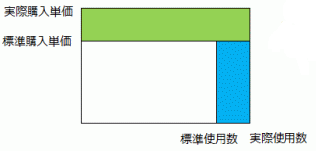

■直接材料費の価格差異=(実際材料単価-標準材料単価)x実際使用数

■直接材料費の数量差異=(実際使用数-標準使用数)x標準材料単価

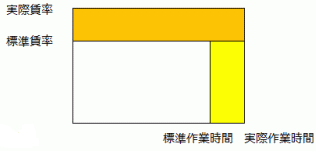

■直接労務費の賃率差異=(実際賃率-標準賃率)x実際工数

実際賃率=実際直接労務費÷実績作業時間

■直接労務費の作業時間差異=(実際工数-標準工数)x標準賃率

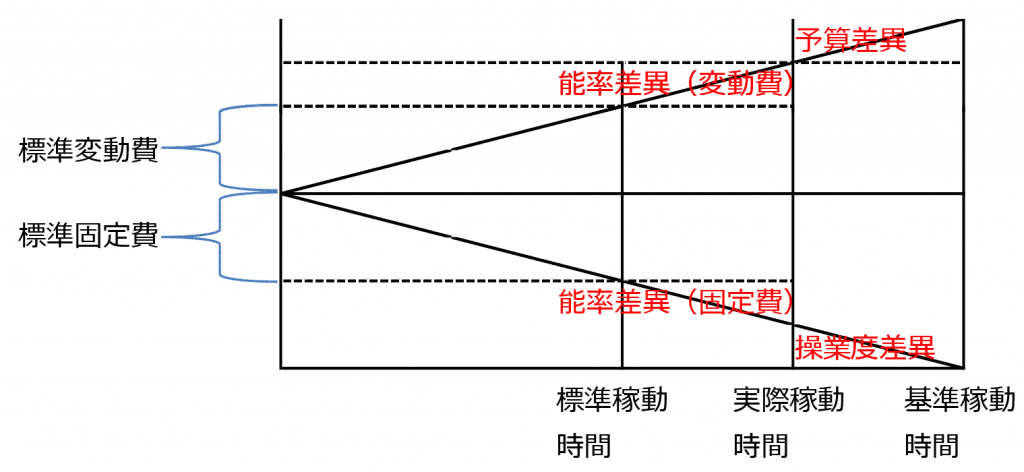

■製造間接費の差異

シュラッター図上で、標準稼働時間(目標)、実際稼動時間、基準稼動時間(計画)を元に、固定費も変動費と同様に配賦率x稼働時間と考え、この枠組みの中で実績製造間接費が発生する。

配賦率x標準稼動時間=標準変動費と標準固定費

配賦率x実際稼動時間=実際変動費と実際固定費

配賦率x基準稼動時間=基準変動費と基準固定費

- 能率差異(XYグラフ上の差異)

能率差異(変動費部分)=実際変動費-標準変動費

能率差異(固定費部分)=実際固定費-標準固定費 - 予算差異

実績変動費-実際変動費(実際稼動時間に基づく理論値)であり、材料費や賃率(変動費配賦率)上昇により、実績製造間接費が実際製造間接費(配賦率x実際稼働時間)をオーバーした分。

- 操業度差異(XYグラフ上の差異)

基準固定費-実際固定費であり、基準稼動時間(フル稼働)と実際稼動時間の差による損失分

-

-

実際原価計算と標準原価計算の差異分析

標準原価計算では直接労務費や製造間接費も変動費のように扱う。直接材料費の差異は価格差異と数量差異に分けて分析できる。直接労務費の差異は賃率差異と作業時間差異に分けて分析できる。

続きを見る

標準原価計算と実際原価計算を同じ仕組みとして理解する方法

配賦率の基本的な考え方は「作業時間や生産数量の価値」に偏りのない品目をまとめる単位(工程・ライン・製品グループ)に費用を集計して、作業時間合計で割り直して賃率(1分あたりいくら)または製造数量合計で割りなおして配賦率(1個あたりいくら)を計算するというものですが、実際原価では『製造間接費実際発生額÷製造実績数量』として実際配賦率が算出されるのに対して、標準原価では『製造間接費予算÷製造予定数量』として予定配賦率(標準配賦率)が算出されます。

実際配賦率や予定配賦率の算出基準が作業時間配賦であれば「費目別単価=配賦率x工数」であり、製造数量配賦であれば「費目別単価=配賦率」となります。

- 実際原価単価

- 直接材料費(時間配賦):総平均単価

- 直接労務費(時間配賦):実際発生額から算出した実際賃率x直接工数

- 減価償却費(時間配賦):実際発生額から算出した減価償却費賃率x直接稼動時間

- 製造間接費(数量配賦):実際発生額から算出した配賦率

- 標準原価単価

- 直接材料費(時間配賦):標準単価(購買単価マスタから)

- 直接労務費(時間配賦):標準賃率x標準工数(能率)

- 減価償却費(時間配賦):標準減価償却費賃率x標準稼動時間(能率)

- 製造間接費(数量配賦):標準配賦率

標準原価計算では製品の予定生産数(販売数)を元にした数量展開計算(必要数)によって、仕掛品の予定生産数量と材料の予定購入数量を算出し、製品1個あたりの直接材料費を算出し、時間展開計算(必要数x能率)によって予定直接作業時間を算出し、共用設備の減価償却費等をコストセンターに按分するための一次配賦比率を計算します。

-

-

標準原価計算と実際原価計算を同じ仕組みとして理解する方法

生産管理システムを活用して原価管理システムで総平均単価を算出できる。標準原価と実際原価の配賦率と工数の違いを理解することができる。製造原価は変動費と固定費から構成され、変動費は生産管理システムから算出される。

続きを見る

賃率(配賦率)と工数からコスト計算を行う原価管理の発想

固定費である労務費も、材料費(単価x数量)のように賃率x能率(工数)で計算するのが原価管理の発想ですが、元々は工数計算(単価x人日)で支払加工賃を見積もるためのものでした。

■コストセンター(直接部門)の賃率計算

- コストセンター作業員の出退勤データ(退勤時間-出勤時間)から作業日報の間接作業(直接製造に関わった時間以外)時間を引いた直接作業時間合計をコストセンター別に集計し、

【製品別直接作業時間=コストセンター別直接作業時間合計x{(標準工数x生産数)/SUM(標準工数x生産数)}】

で製品別直接作業時間(直接工数)を算出。直接作業時間合計を製品に按分する比率として、それぞれ工数の違う製品の生産数だけを使うのは乱暴なので、標準工数x生産数を使う。

■直接作業時間比率を上げるのが工場経営の基本

- 成果を生み出すのは直接作業であり、営業・総務・経理・管理者もすべては直接作業の生産性を高めるための支援部隊。

「賃率=総コスト/稼動時間」なので同じ賃率でも直接作業時間比率が高ければ成果が大きく、間接作業比率が高ければ成果が小さい。 - 賃率とは時間コストであり、縫製直接人員は最低70%は確保しないと賃率を押えることも加工高を上げる事も苦しい。

-

-

賃率(配賦率)と工数からコスト計算を行う原価管理の発想

工数と賃率を用いて製品別の直接労務費を計算できる。製品別直接作業時間を算出するためには標準工数と製造実績数量を考慮する必要がある。賃率はコストセンター別に全体の賃金を直接作業時間合計で割って計算される。

続きを見る

製造原価と売上原価と販管費の違い

製造原価は当月に製品倉庫に入庫した製品の原価であり、そのうち変動費は月初材料在庫と当月購入材料から当月投入された当月発生材料費で製品化した部分が該当し、固定費は当月発生した直接労務費と製造間接費で製品に対してかかった部分が該当します。

売上原価は月初製品在庫と当月製品倉庫に入庫した製品のうち、当月のうち出荷した製品の原価であり、売上から売上原価を差し引いた売上総利益から、出荷に至るまでにかかった販売管理費(期間原価)を控除することで営業利益が算出されます。

- 月初材料在庫+当月購入材料-月末材料在庫=当月材料費

- 月初仕掛品在庫+当月材料費+当月加工費-月末仕掛品原価=製造原価

- 月初製品在庫+製造原価-月末製品在庫=売上原価

- 売上-売上原価=売上総利益

- 売上総利益-販管費=営業利益

製品を売るときにかかった費用である販売管理費は売上原価の外にあるということは、いくら強調してもし過ぎることはない重要なポイントだと思います。

-

-

企業会計の枠組みを表す製造原価と売上原価と販売管理費の関係

製造原価は生産した製品を作るためにかかった費用である。売上原価は販売した製品を作るためにかかった費用である。販売管理費は売上総利益から控除される費用である。

続きを見る

費用と原価の違いを卵入りIndomieで説明してみた

材料を買った時点ではまだ購入費用にすぎず、調理を始めた時点で発生費用となり、調理中の「材料より大きく製品未満」の状態が仕掛品原価であり、調理が終わった時点で原価(製造原価)になり、お客が金を払った時点で売上原価となります。

-

-

費用と原価の違いを卵入りIndomieで説明してみた

費用は購入や支出にかかった金額であり、原価は売上や製品の元となる費用である。製造原価は完成した製品に対応する費用であり、売上原価は販売した製品に対応する費用である。発生費用は製品づくりのために投入した費用全体を表し、仕掛品に残る費用も…

続きを見る

生産管理システムにおける実績入力の間違いを修正する方法

インドネシアの製造業での原価計算はExcelで行われるのが普通で、月初在庫金額と当月発生費用の合計から月末在庫金額の差し引きで当月製造原価を計算するため、製造実績や投入実績の入力間違いがあったとしても、経理的に調整仕訳を起こすことで対応できますが、原価管理システムを導入し、総平均単価と実績数量から当月製造原価を計算する場合には、実績の修正を行った上で原価の再計算を行う必要があります。 生産管理システムにおける実績入力の間違いを修正する方法 実績入力の間違いを在庫調整と会計仕訳で修正できる。製造原価と売上原価の違いは製品の出荷時期に基づく。投入実績の誤りは製造原価に直接影響を与える。 続きを見る

受注生産の個別原価計算と見込み生産の総合原価計算の違い

二輪四輪部品製造のような大量連続生産(マスプロダクション)の工場では、一定量の在庫をキープする見込み生産(Make To Stock)が行われており、受注数が多すぎて個別受注生産(Make To Order)のように受注NO単位で発生した材料費や労務費、製造間接費を積み上げしようとすれば人員的にも時間的にも追いつきませんし、そもそも連続生産を行っている以上、基本的に同じコストが発生するわけで、受注NOごとに個別に計算する意味がありません。

インドネシアで個別受注生産の工場は原価管理で苦労しているケースが多く、生産管理業務のシステム化を依頼される場合は、在庫受払によるモノの流れよりも受注NOごとにかかった原価の集計を求められている場合が多く、「生産管理=原価管理」というケースばかりです。 受注生産の個別原価計算と見込み生産の総合原価計算の違い 個別原価計算は、受注単位で材料費・労務費・製造間接費を集計し、実績に基づく製造原価を算出できる。大量連続生産の見込み生産では、個別原価計算よりも総平均法や標準原価法などを用いた原価管理が適している。総平均法は、各工程の平均単価を次工程… 続きを見る

原価管理システムの予算原価と会計システムの予算管理

予算とは「予」=あらかじめ「算」=けい算するという意味であり、売上と費用の来期の予定見積もり金額を算出し利益を予測します。

経理の仕事で重要な作業が決算と予算であり、決算は会社が1年間の営業活動を終えた後に行い、予算策定は会社が1年間の営業活動を始める前行います。

原価管理システムの予算原価計算機能は、売上予算に対する製造原価予算を、標準の材料単価・賃率・能率を元に、数量展開計算と時間展開計算により、品目単位に算出します。

会計システムの予算管理は部門単位・勘定科目単位であり、P/L科目、B/S科目単位に予算登録画面から設定すると、それらが自動集計され会社全体の予算が作成され、会計モジュールにて確定される決算後のP/L・B/Sの数字と比較する予実管理の機能を持ちます。

日本の場合は企業にとって最大の経費は人件費のケースが多いと思われますが、インドネシアの場合は人件費が安いので機械の減価償却費が最大のコストであったり、材料が原価の大半を占めるケースもあります。

プロジェクト単位の予算は、プロジェクトコスト管理機能(Job Costing)でプロジェクト単位で見積もり原価を登録していき、工期中で発生する資材購入やサブコンのサービスのための発注書(P/O)発行を持って原価の予実管理を行います。

プロジェクト期間中に資材費や外注費、その他経費などは仕掛品勘定または建設仮勘定に振替えられ「売上の立たない資産」として管理されます。

-

-

原価管理システムの予算原価と会計システムの予算管理

原価管理システムでは標準原価と実際原価の差異を分析することができる。会計システムの予算管理は部門ごとの予算を損益計算書や貸借対照表項目単位で設定する。インドネシアの製造業では人件費よりも機械の減価償却費や材料費が大きなコストになること…

続きを見る

実録! バリ島でのブティック経営体験から学ぶ限界利益と損益分岐点

製造原価は変動費(金額が数量に比例/単価は一定)と固定費(金額が固定/単価は数量に反比例)に分類するか、または費目別(直接材料費・直接労務費・製造間接費)に分類するかの2通りあり、生産管理システムの受払いから連携する直接材料費と外注加工費が変動費で、会計システムから連携し配賦ルールに従い作業時間按分するのが固定費となります。

■製造原価を変動費か固定費かにより分類

変動費は主に生産管理システムの受払実績から得られる直接材料費と外注加工費であり、固定費は会計システム側から得られる費用である

■製造原価を直接費か間接費かにより分類

直接材料費、直接労務費、製造間接費

製造間接費と同じ費用が販売管理費で発生する。

- 原価=変動費+固定費であるので、同じように単価=変動単価+固定単価も成立し、変動単価は売上に無関係に一定だが、固定単価は売上に反比例して小さくなります。

- 粗利でいかに固定費を回収するか

6で仕入れ(変動費)て10で売るというのは原価の6掛け(メーカー希望小売価格の6割)、つまり利益率0.4ということであり、これで家賃と人件費30(固定費)を回収するにはいくら売ればいいかという小売店の発想の場合、利益率0.4(粗利/売上)が限界利益率(粗利率)であり、売上-仕入(変動費)=4が限界利益、固定費30/限界利益率0.4で損益分岐点売上75を算出できます。

-

-

実録! バリ島でのブティック経営体験から学ぶ限界利益と損益分岐点

損益分岐点は固定費を回収するために必要な売上高である。限界利益率は売上に対する変動費を引いた利益率である。固定費を変動費化することで営業利益を上げることができる。

続きを見る