中小零細業者にとってスマホ決済の利点は、決済時間の短縮、お釣りが不要、取引履歴が自動的に記録されることにより帳簿管理できること、売上を貯金するために銀行に行かずに済むことであり、GoPayはインドネシア全土にマイクロビジネスパートナーを増やそうとしています。 インドネシアのビジネス インドネシア市場でのビジネスで重要な要素は価格とブランド、コネの3つと言われますが、必ずしもこれらを持ち合わせない日本人はどのように戦えばよいのか。これはインドネシアに関わり合いを持って仕事をする人にとっての共通の問題意識かと思います。 続きを見る

インドネシアの電子決済事情

2020年5月時点でインドネシア中央銀行(Bank Indonesia)から許認可を受けている電子マネーは、Mandiri e-moneyやBCA Flazzなどの【チップベース(Chip Based)の非接触ICカード型】が13種類、GoPayやOVOなど【サーバーベース(Server Based)のスマホアプリ型】が47種類もあります。

2020年5月時点でBank Indonesiaから許認可を受けている電子マネーは、e-TollカードやBCA Flashなどの非接触ICカード(チップベース)が13種類、GoPayやOVOなどスマホアプリ(サーバーベース)が47種類もある。名前聞いたことないのがさくさんあって面白い。

日本のスマホアプリ型のPayPayは口座自動引落はもちろん、大手銀行のモバイルアプリやセブンイレブンでチャージできるようですが、GoPayは口座自動引落はできないとはいえ、モバイルアプリやコンビニのAlfamartでトップアップでき、非接触ICカード型のSuicaと同じようにe-moneyやFlazzもコンビニやスマホキャリアの代理店でトップアップできるので、銀行口座を持っていない人も多いインドネシアでは広く普及しています。

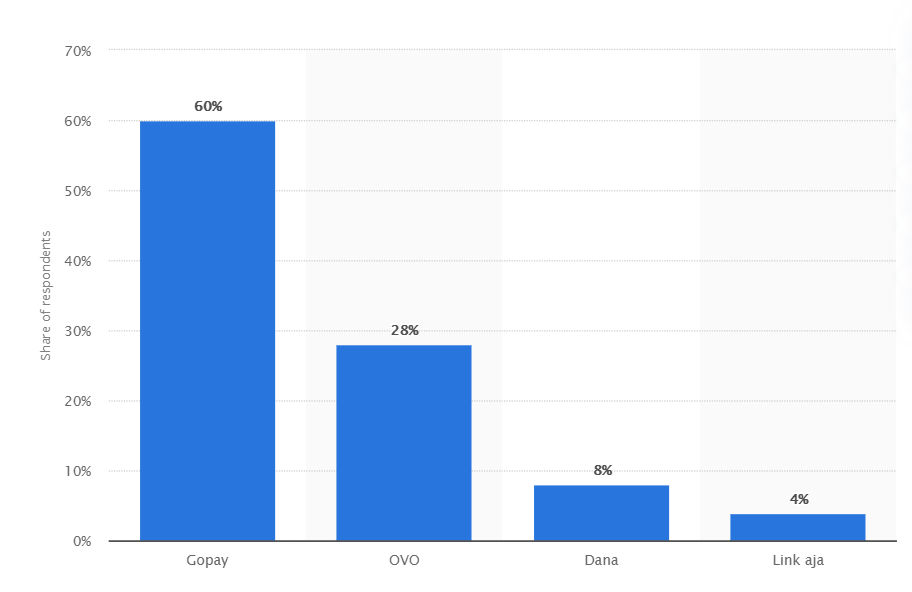

2019年にインドネシアで最も頻繁に利用されたスマホアプリ型電子マネーは、バイタクをはじめGoJeKの各種サービスの決済に統合されているGoPay(2016年サービス開始)であり、次が同じくバイタクと食品デリバリーGrabBikeの決済で使えるOVO(2019年サービス開始)、Bukalapakの決済手段として開発されたDANA(2018年3月サービス開始)、TelkomのLinkAja(2019年3月サービス開始)が続きます。

僕はこの4大決済アプリに加えてShoppePay(2019年6月サービス開始)の5つを利用しており、BCA mobileからトップアップする際には、通常なら管理費用(Biaya Admin)Rp.1,000取られるにもかかわらず(OVOは2020年8月25日からRp.1,500に値上げ)、DanaとShopeePayはいまだに無料であるのは、利用者を増やしてGoPayとOVOが占めるシェアを侵食する目的もあるでしょうが、今月末でGoJekがGoLifeを閉鎖し輸送、食料配達、電子マネーという中核事業に選択集中という事業戦略に方向転換したことから考えても、そもそもBukalapakやShopeeというオンラインマーケットプレイスを中核事業としたビジネスモデルは利益率が高いのではないでしょうか。

オープンプラットフォームとしての決済手段

日本のPayPayのような電子マネーは、これまで現金やクレジットカードで決済していたものを電子決済に置き換えるという「オープンプラットフォーム」としての決済手段として浸透していますが、インドネシアのスマホアプリ型電子マネーは、GoFoodやGrabFood、Shopeeなど「アプリケーションプラットフォーム」での決済手段として成長してきたという特殊な歴史があります。

2020年7月現在、アプリケーション外で利用可能なオープンな環境での決済手段として加盟店を増やしシェアを拡大しようとしているのがOVOとDanaであり、僕の仕事のパートナーが経営する小さな文房具店にも、去年OVO決済システムを導入の営業が来て導入してみたものの、小中学生が主な客層で販売単価の小さい文房具の購入のために、電子マネーが使われるケースは少ないようです。

インドネシアのスマホアプリ型電子決済サービスの中核事業

- GoPay⇒GoFood加盟店での電子決済・バイタク・食料デリバリー

- OVO⇒GrabFood加盟店での電子決済・バイタク・食料デリバリー・加盟店外での電子決済

- Dana⇒加盟店外での電子決済

- ShopeePay⇒加盟店外での電子決済・オンラインマーケットプレイス(Shopee)

- LinkAja⇒Telkom(スマホ)やPLN(電気料金)、Indihome(高速通信回線プロバイダー)

2020年現在、銀行口座保有率がまだ49%しかないものの、スマートフォン普及率は60%を超えると言われるインドネシアの特殊な状況から考えると、日常生活での消費材や食料の買い物の際に利用できる、アプリケーション以外のオープンプラットフォームとしての電子決済サービスは、銀行口座を持たずデビットカード決済、クレジットカード決済が出来ない消費者層に、今後も市場を広げていく余地があります。

配車アプリの発展と共に成長した電子マネー

インドネシアで本格的にスマホから配車アプリが利用できるようになったのは、2014年8月にアメリカから進出してきたUberであり、その後2014年11月にバイクタクシーのGrabRideが利用できるようになりましたが、2015年に国産のGoJekアプリがローンチされ、あの衝撃的な「どこまで乗っても1万ルピア」キャンペーンで一気に知名度とシェアを拡大したのは記憶に新しいところです。

道端にたむろして客待ちするバイクタクシーのオジェック(Ojek)の場合は、ドライバーに当たり外れがあり運賃交渉が煩わしい、ブルーバードタクシーは料金が高い上に夕方の帰宅ラッシュ時にはなかなか捕まりづらいという欠点がありましたので、安心してGoJek社に登録済のドライバーをスマホアプリからオーダー出来て、お釣りの心配も不要で、加えて超格安でドアトゥドアで乗せてくれるGoJekは、利用者にとっての移動手段の革命的サービスとなりました。

ドライバーにとっても距離に応じてボーナスポイントがもらえるためモチベーションが上がり、一時期はオフィス勤めをするよりもGoJekドライバーをやったほうが収入が高いとまで言われていた時期がありましたが、今考えるとあれが巨額な資金調達を受けて市場を一早く制圧するための初期戦略であり、目論見どおりサービスの品質を向上させながら市場に浸透していくプロセスは、超優良スタートアップ企業がデカコーン企業にまで成長するまでの歴史そのものだったいうことになります。

-

-

インドネシアの配車アプリGoJekが実現させた生産性向上・雇用機会の創出・富の再配分

GO-JEKやGrabなどオンラインアプリベースの配車ビジネスは、従来のオジェックのイメージをクリーンに刷新しただけでなく、買い物代行や出張マッサージ、クリーニングサービスなど、サービスの多様化による雇用を生み出すことで富の再配分を実現しました。

続きを見る

その後GoJekは2019年の第三四半期には黒字に転じ、サービスの種類を増やし続ける拡大一辺倒の戦略から、コア事業である輸送、食料配達、電子マネーを強化する「選択と集中」戦略に転じています。

このようなインドネシアの配車サービスを支えるのがGoPayやOVOといった電子決済サービスであり、スマホアプリサービスやオンラインマーケットプレイスの発展に伴い、インドネシアの電子マネー取引額は過去3年間増加し続け、2019年第4四半期の成長率は241.2%に達しています。

消費者と事業者にとってのEC決済の利点

インドネシアでの電子マネー利用額が大きい3つの取引は、小売店での支払い手段(28%)、GoJekとGrabの二強による独占市場である移動のためのオンライン輸送予約(27%)と食事のデリバリー予約(20%)となっており、GoJekで移動する機会が少ない僕の場合はTokopediaやShopeeなどのオンラインマーケットプレイスでのEC決済(15%)や請求書の支払い(7%)で使うことが多いです。

日本の電子マネーの先駆けは、JR東日本が発行する事前にカードにチャージして利用するプリペイド型のSuicaだと思うのですが、これに近いのがインドネシアでいうBank MandiriとIndomaretが提携しているe-moneyやBCA Flazzなどであり、2017年10月にはTOL(高速道路)ではこれらの非接触型ICカードにより完全キャッシュレス化がなされており、最近ではモールやオフィスビルの駐車場でのキャッシュレス化が進んでいるので、マメに残高チェックしておかないと決済できずに、後ろに出来た車列からクラクションを鳴らされまくって恥をかくことになります。

そして日本のコンビニでのQRコード決済で利用されるPayPayに相当するのがGoPayやOVOなどであり、インドネシアの場合はトップアップ残高はRp.1juta程度に制限されているとはいえ、急速に幅広い年齢層にスマホ決済が浸透していった最大の理由は「ShopeePay利用で50%ディスカウント」といったディスカウントやキャッシュバックのキャンペーンであることは間違いありませんが、コロナ禍の今はウィルスの感染媒体ともなりうる紙幣や硬貨での決済は極力控えようという風潮がスマホでのEC決済の利用率を後押しています。

露店の屋台や中小零細業者にとってのスマホ決済の利点は、決済時間の短縮による作業の効率化、お釣りを用意しなくて済むこと、取引履歴が自動的に記録されることにより帳簿管理できること、売上を貯金するために銀行に行かずに済むなどであり、GoPayは中小零細自営業者への出張説明会を頻繁に実施し、インドネシア全土にマイクロビジネスパートナーを増やそうとしています。

GoCleanとGoMassageが2020年7月27日に閉鎖

配車大手Gojek社は新型コロナの影響を受けて、掃除やアイロン掛け、洗車などをオーダーできるGoCleanと、在宅マッサージをオーダーできるGoMassageを2020年7月27日に閉鎖し、社員の約9%に相当する430名を解雇(PHK=Pemutusan Hubungan Kerja)すると発表しました。

サービス閉鎖の理由は「コロナパンデミックにより近距離と物理的接触でのサービスが制限されるようになった(pandemi membatasi interaksi jarak dekat dan kontak fisik)」ことにより、サービス利用が低下しているからです。

僕は掃除・洗濯・料理は苦になりませんが、アイロン掛けだけは独身時代から苦手で、2時間わずかRp.90,000というリーズナブルな価格ということもあり、ずっと利用してきました。

これが無くなってしまう以上、覚悟を決めて自分でやるしかないのですが、GoLife事業の縮小は去年12月から始まっておりGoGlam(メークアップ)、GoFix(修理)、GoAuto(自動車修理)、GoDaily(アクアのガロンやLPG液化石油ガスのボンベなど日用品の買い物)、GoLaundry(洗濯)などが廃止され、GoLifeの売上の9割を占めていたGoMassageとGoCleanのみが残っていました。

普通のインドネシア人が手っ取り早く仕事を得られるのが掃除やマッサージであり、SNS上でも多くの利用者からの閉鎖を惜しむ声があるように、コロナ禍が落ち着きPSBBが解除された後には、需要と供給が十分見込まれることから、この分野にはおそらく別のオンラインサービスが参入してくるのではないかと考えています。

(2021年4月追記)

GoCleanがGoServiceとして再びGojekのアプリに登場しています。GoClean等を運営するGoLifeは元々Gojekの子会社のような存在でしたが、利用者数が本体の事業に比べて非常に小さく、且つ大規模なリソースを投入しないといけない事業であるため、本体の長期戦略に合わずサービス停止された訳ですが、今回はGoLifeの元創業者が独立して立ち上げたオンライン不動産売買会社Pinhome社が提供しているクリーニングサービスをGojekと協業契約を結んでGojekのアプリにGoServiceとして入れてもらっている感じになります。

選択と集中という事業戦略

GoJekは2020年6月初めにFacebookやPayPalから資金調達をした直後であり、今回の決定では株主の意向が反映されたことも考えられますが、今回GoLifeだけでなくフードコートサービスのGoFood Festival併せて閉鎖され、ライバルであるGrabも同様に非中核事業で5%(360人)削減しており、インドネシアのオンラインアプリビジネス事業体は、コロナ禍を生き残るために選択と集中戦略に入るようです。

GoJekが集中するという3つの中核事業ですが、いずれも将来のインドネシアの成長産業であり、電子マネーに至っては既に多くのライバルが国内市場でしのぎを削っています。

GoJek中核事業のライバル

- 輸送:transportasi (GoRide・GoCar・GoSend)⇔Grab

- 食料配達:pesan antar makanan (GoFood) ⇔Grab

- 電子マネー:uang elektronik (GoPay)⇔OVO / Dana / ShopeePay / LinkAja / Moka(Gojekに買収済)

「選択と集中」と言えば昔読んだゼネラル・エレクトリック(General Electric Company)社のCEOジャック・ウェルチの著書「ウィニング - 勝利の経営」が有名であり、GE社は世界で1位か2位になれる事業だけに注力した結果、飛躍的な成長を遂げましたが、この戦略には事業価値の最大化とコスト削減というメリットがある反面、長期的需要やライバル他社の成長速度を見誤った場合の損失が大きいというデメリットがあると言われます。

2018年にUberが撤退し、Grabとの二強の争いとなったインドネシア市場で今GoJekが力を入れているのが、サービスを提供するドライバーや車両に対するコロナ対策であり、安全性を高めることで利用者からの信頼を積み上げることで、他社との差別化を図ろうとしています。

バイクタクシーという性質上、ソーシャルディスタンシングが保てないので、GoRideドライバーは背中にシールドを背負い、利用者はマスクはもちろんヘルメットの持参も推奨されており、アプリ上でドライバーの体温をチェックできるようになっており、GoCarでは車の清掃と消毒の状況を表す清潔度をチェックできるようになっています。

コロナ禍で施行されたPSBB(大規模社会制限)に伴う外出自粛によって、配送サービスのGoSendは80%、日用品の買い物サービスであるGoShopは2倍以上増えており、GoJekは安全な運用サービス基準を徹底させるため、今後すべてのサービスにドライバーの体温チェックと清潔度チェックを、アプリから参照できるようにするようです。

インドネシアのクラウドキッチンの現状

クラウドキッチン(サテライトキッチン)はEat In(Dine In)スペースなし、持ち帰り(Take Away)もなしの飲食店が、スマホアプリ上で注文を受けてデリバリーを行うビジネスです。

2020年2月時点で、インドネシアではGrab Kitchenが先行して40店舗出店していましたが、インドのRebel FoodsのノウハウとGoJekのインドネシア市場や中小零細商取引の複雑さに関するビッグデータを融合させて、合弁会社として生まれたGoFood Kitchenが、20店舗出店で追いかける側にあります。

同じオンライン販売ビジネスでも、一般の物販とは違って料理の配送の場合は、消費者市場に合わせた立地戦略が重要となり、リアル店舗と同じように「支店を出す」という概念があり、Grab Kitchenは2020年6月現在インドネシアの主要5都市で利用可能です。

クラウドキッチンの場所の選定基準

- 配送距離を考慮してパートナーが消費者により近い場所に存在できること

- 1か所の集合キッチンで周辺の消費者のニーズにより多く対応できること

GoFood Kitchenは、来月2020年7月に閉鎖が決まっているGoFood Festivalと同時に立ち上げられ、パートナーに対してスペースレンタル料は取らず、売上からの完全手数料制を採用しており、一方で個人が自宅のキッチンを使ってクラウドキッチンのビジネスが出来てしまうとサービスの質が下がる恐れがあるので、GoFoodへの加盟の審査は自宅ではない商業スペースのキッチンがあることを条件としているはずです。

インドネシアのクラウドキッチンの将来性

一般的に飲食店の出店の際に最も重要な要検討要素は「立地」の問題かと思いますが、GoFood KitchenやGrab Kitchenのパートナーになれば、その最大の検討要素をGoJekやGrabというデカコーン企業があらゆる情報を駆使して選定した、最も戦略的な場所に出店することが出来ますので、パートナーは純粋に料理の味や衛生面の質で勝負できるというアドバンテージがあります。

クラウドキッチンのメリット

- キッチン・水道・排水設備・電線・ガス管などの基本的な設備を備えているため、店舗の賃料や改修コストが削減される。

- デリバリーに特化したビジネスとしてGoJekやGrabの既存の配送手段を利用できるので運用コストが削減される。

- 飲食店ビジネスで固定費の大きな割合を占める賃料の前払いがない。

- スマホアプリでオーダーを受けてから配送までのスピードが速く、料理以外の顧客サービスは保証されているため、固定のリピート客(langganan)を獲得しやすい。

- 他都市への拡大出店の際にもGoJekやGrabのクラウドキッチンを利用することができるので、最適の場所が保証され、オーダーを受けてからデリバリーまで最高のサービスを提供できる。

欧米では外から料理を注文するよりも、家庭で料理をする傾向がありますが、インドネシアを含む東南アジアでは、若い世代を中心に外から注文することに抵抗がないため、利便性重視のオンデマンドベースのサービスがさらに成長していく可能性が高いと思います。

またインドネシアの国民性という観点から考えた場合、かつて2000年代にAFI(Akademi Fantasi Indosiar)やIndonesian Idolで一般の歌自慢の素人から多くの芸能人が生まれたように、「ギャップ萌え」や「サクセスストーリー好き」が多いので、GoFoodやGrabが地方に埋もれている美味い郷土料理や一般家庭料理を作る人材を発掘するような企画を出せば、全国的に盛り上がるのではないかと思います。

このようにクラウドキッチンはインドネシアの飲食業界を活性化させ市場を成長させると同時に、零細飲食業者や主婦層にとって少ない資本でビジネスを始める機会を提供するという自立支援の可能性も含んだビジネスモデルだと考えます。