モノと金額とキャッシュの動きという企業活動を表す世界標準フォーマットが損益計算書、貸借対照表、キャッシュフロー計算書という財務三表であり、業務のシステム化が進んだとしても、業務の本質に基づいて新しいアイデアを生み出すために体系的に理解しておくべき知識です。

-

-

インドネシアの会計システム

インドネシアでキャッシュレス化が浸透し、銀行口座を通して行われた企業取引がすべてシステムに自動仕訳されることで日常的な記帳業務はなくなれば、人間がマニュアルで会計業務に絡む場面は少なくなることが予想されますが、頭の中に業務の基本を体系的に記憶することは重要だと考えます。

続きを見る

会社のモノと金額とキャッシュを表す標準フォーマットが財務三表

会社であろうと個人事業であろうと、すべての経済活動においてモノと金額とキャッシュの動きこそが業務の本質であり、システム導入により業務の自動化が進んだとしても、現実の事象に基づいて新しいアイデアを生み出すために体系的に理解しておくべき知識であり、これはネットでググれば済む情報とは全く別の性質のものです。

このようなモノと金額とキャッシュの動きを表す世界標準フォーマットが損益計算書P/L(Profit and Loss Statement=インドネシアではIncome Summaryと呼ばれることが多い)、貸借対照表B/S(Balance Sheet)、キャッシュフロー計算書C/F(Cash Flow Statement)という財務三表ですから、これらがどのようなプロセスで作成されるのかという大枠の流れの理解は必要です。

今回の財務三表作成までのプロセスの中で、いくつか重要なポイントがあります。

- 資本金は株主からの出資されたお金であり、投資されることで商品や設備などに形を変えていく。

- 仕入れた商品は売った時点で売上原価になる。

- 利益は利益剰余金として繰り越され会社の資産の増分の源泉となる。

- 発生主義ベースの利益と収支差とはズレがある。

- 収益と費用のフローを見るのがP/L、ストックを見るのがB/S、収入と支出のフローを見るのがC/F。

僕の学生時代には、文系の人間でも卒業までに英語と会計は勉強しとけと言われたもので、近年ではこれに加えてプログラミングもやっとけと言われますが、自ら起業する人のみならず、専門性の低いジェネラリストであっても、業務を会社組織全体の中で俯瞰的に見る能力が益々必要になると思います。

取引をスライドパズルの動きに変換する

財務三表が生成されるまでの大枠の流れをシンプルに理解するためには、スマホショップを開業するにあたり、商品を10個仕入れて、そのうちの4個が売れた場合の事例を、左右が常にバランスするスライドパズルのピースの動きに変換して考えると分かりやすいです。

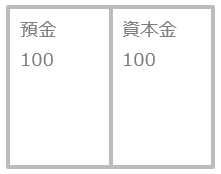

1. 開業にあたり自分の個人口座から100jutaを会社の口座に振り込んだ。

自分の貯金口座から100jutaをショップの口座に振り込んだ時点で、100jutaのショップの預金というピースが発生し、その源泉である(法定)資本金というピースを右に並べることで左右をバランスさせます。

仮に後日ショップの預金残高が足りなくなったときに、自分の貯金口座から追加でショップの口座に送金する場合は、その源泉は資本金ではなく借入金というピースを使用します。

資本金は会社設立証明書に記載された株主が保有する株式総額であり、ショップの将来性に魅力を感じたVC(ベンチャーキャピタル)からの投資を受け入れる場合(いわゆる資金調達)には、第三者割当増資という形で資本金のピースの額を増やします。

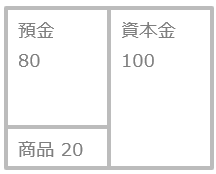

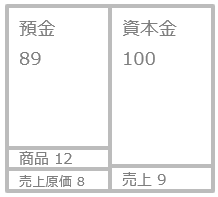

2. 商品のスマホを2jutaで10個仕入れた。

預金のピースが20juta減って商品というピースに変わったことで、資本金の内訳が預金と商品に分散された状態で左右がバランスします。

これは仕入れた商品は売った時にはじめて売上原価に計上するやり方(継続記録法)ですが、別のやり方として、仕入れた時点ですべて原価に計上し、月初在庫高と仕入原価の合計から月末在庫高を差し引くことで売上原価を算出する方法(三分法)もあります。

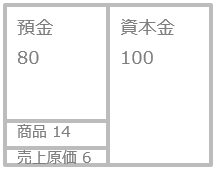

3. スマホ3個を売った代金9jutaはデビットカードで支払われた。

原価2jutaのスマホを3個売ったので、商品というピースが6juta減って売上原価というピースに変わり、左右がバランスしています。

原価2jutaのスマホを3個売ったので、商品というピースが6juta減って売上原価というピースに変わり、左右がバランスしています。

このように売り上げた時点で費用化する原価を売上原価といい、これに対して店員の給料など月末に必ず発生する費用を期間原価といいます。

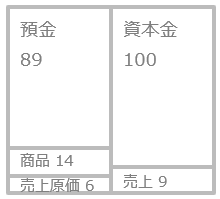

売上原価発生と同時に、1個3jutaで3個売った代金が入金されることで預金というピースが9juta増えて、その源泉である売上というピースが9juta発生することで、左右がバランスします。

売上原価発生と同時に、1個3jutaで3個売った代金が入金されることで預金というピースが9juta増えて、その源泉である売上というピースが9juta発生することで、左右がバランスします。

このように発生した取引を左右どこかのピースに反映させ、常にバランスを取るようにすれば、ややこしい会計仕訳のルールを意識することなく会計の仕組みを説明できます。

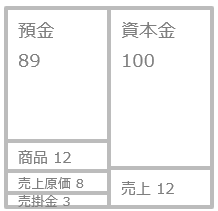

4. スマホ1個を売って代金3jutaは翌月払いにしてあげた。

原価2jutaのスマホを1個売ったので、商品というピースが2juta減って売上原価というピースに変わり左右がバランスしています。

原価2jutaのスマホを1個売ったので、商品というピースが2juta減って売上原価というピースに変わり左右がバランスしています。

売上原価発生と同時に、1個3jutaで1個売った代金3jutaは、預金を増やすのではなく売掛金というピースを発生させ、その源泉である売上というピースが3juta増えることで左右がバランスします。

売上原価発生と同時に、1個3jutaで1個売った代金3jutaは、預金を増やすのではなく売掛金というピースを発生させ、その源泉である売上というピースが3juta増えることで左右がバランスします。

この売掛金というピースは来月代金が支払われた時点で消滅し、預金というピースを3juta増やすことで左右をバランスさせます。

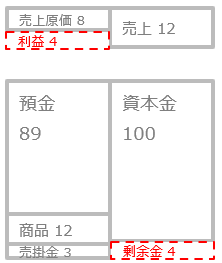

5. 当月の利益を確定する

売上と売上原価だけを切り離して、左のくぼんだ部分の差額4jutaに利益というピースをはめ込むことで、当月の利益が4jutaと確定されました。

売上と売上原価だけを切り離して、左のくぼんだ部分の差額4jutaに利益というピースをはめ込むことで、当月の利益が4jutaと確定されました。

当月に発生した費用と収益のフローから利益を確定するのが損益計算書(P/L)です。

残りのピースについては、右のくぼんだ部分の差額4jutaに剰余金というピースをはめ込むことで、当月末の会社の資産状況とその内訳が確定しました。

このショップの資産状況であるストックを確定するのが貸借対照表(B/S)です。

資本金は株主から投資された資本ですが、利益剰余金は営業活動で儲かってショップに蓄えられた資本になります。

6. 預金の動きを分類する

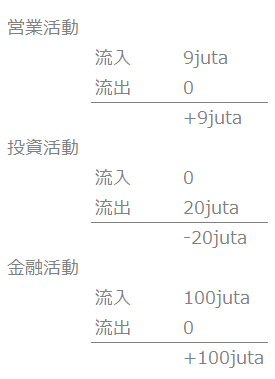

月初何もない状態から月末時点で残高89jutaになったということは、月初に比べて預金が89juta流入したということであり、月末時点でのストック状況を表すB/Sを比較すれば分かります。

その明細を知ろうとすれば以下のように取引履歴を追う必要があります。

- 開業時に自分の個人口座から送金した100jutaの流入があり、スマホの仕入10個で20juta流出し、スマホの売上が合計4個で12juta流入したので92jutaの流入・・・待った、1個は掛売りしたから流入は9jutaだから正しくは89jutaの流入。

開業時の100jutaの流入はB/Sの右側にある資本金という「金融活動」に基づく流入であり、スマホの仕入による20jutaの流出はB/Sの左側にある商品購入という「投資活動」に基づく流出であり、売上による9jutaの流入はP/L上に反映される「営業活動」に基づく流入と分けられます。

この預金というキャッシュの動きを見るのがキャッシュフロー計算書(C/F)で、B/Sの預金残高というストックの裏付けになるものであり、支払いのための資金がショートした時点でゲームオーバーとなる企業活動において、資金の流れを把握するために重要になるものです。

損益と収支の関係

インドネシアでかなり売れているSAGE ACCPACという会計システムがあるのですが、どうしても物足りないと思うのが以下の2点です。

- 仕訳伝票が出ないこと

- キャッシュフロー計算書(C/F)が標準装備されていないこと

これはアメリカ系の会計パッケージソフトなので、日本のようにいちいち仕訳伝票を発行して紙ベースで承認を貰うという習慣がないためかもしれません。

ただキャッシュフロー計算書は、国際会計基準(IFRS)適用後には財務三表の一つとして必須になるので、これからの会計パッケージソフトにとって、直接法(Direct Method)によるC/Fの作成必須になると思います。

会計では損益計算書(P/L)上の損益(費用と収益)は必ずしもC/Fの収支(収入と支出)と一致せず、P/L上は利益があっても現金が不足すれば黒字倒産します。

例えば銀行からの借入金返済の仕訳は

- Dr. 借入金(負債の減少) Cr.現金(資産の減少)

現金の減少、つまり支出となりますが、費用収益項目の変化はないのでP/L上には計上されません。これは収支に関する仕訳が必ずしも損益に関連付けられるわけではないことから生じます。

収支が現金主義で損益が発生主義

損益の認識方法には現金主義と発生主義の2種類があり、発生主義には主に出荷基準と検収基準の2つが採用されます。

現金主義(Cash Basis)は、上述の収支時点=損益(収益および費用)時点として認識する方法ですが、信用取引(掛け)が一般化している現在では、現金収支と財貨と役務の提供のタイミングはズレるので普通です。

発生主義(Accrual Basis)は、財貨・役務の提供のタイミングで損益を認識する方法で、出荷基準と検収基準に分かれます。

(発生主義)

- 出荷時

(借)A/R Accrued (貸)Sales - インボイス発行時

(借)A/R (貸)A/R Accrued - 仕入時

(借)Purchase (貸)A/P Accrued - インボイス到着時

(借)A/P Accrued (貸)A/P

A/P Accrued(未払費用)やA/R Accrued(未収収益)は経過勘定ですが、財貨・役務が未提供な状態のため、貸借対照表(B/S)に計上することで損益と認識しません。

インドネシアの自動車部品工場では、経理上出荷のタイミングで売上と同時に債権も計上し、入荷のタイミングで仕入と同時に債務を計上するケースがありますが、この場合は実際のお金の請求書であるインボイス発行時や到着時には会計仕訳は発生せず、決済時に入荷日にて計上されている債権/債務をインボイスに基づいて消しこむ作業が発生します。

発生主義の条件(財貨または用役の移転)に加え、現金または現金同等物(売掛金、手形などの貨幣性資産)の獲得をもって損益認識する方法を実現主義(Realization Basis)と区別することがあります。

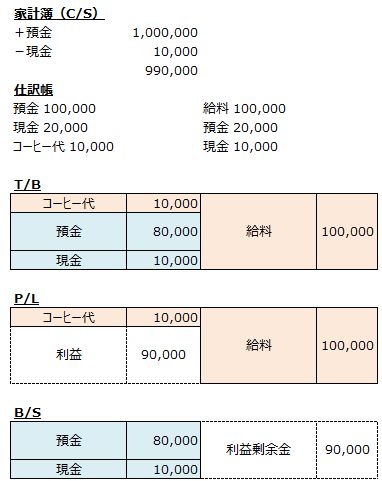

一般会計から財務諸表までの流れ

家計簿は現金収支(収入と支出)をつけて現在の現金残高を知ることができるますが、支出が何に使われて何が所有物として残っているかは分かりません。

よって1つの取引を2つの側面から見て帳簿をつけるのが複式簿記(Double-entry book keeping system)であり資産(Asset)負債(Liabilities)純資産(Net Asset)費用(Expense)収益(Revenue)の5項目に分類されます。

よって1つの取引を2つの側面から見て帳簿をつけるのが複式簿記(Double-entry book keeping system)であり資産(Asset)負債(Liabilities)純資産(Net Asset)費用(Expense)収益(Revenue)の5項目に分類されます。

会計システムの中で一般会計とは、仕訳(Journal)元帳(G/L)試算表(T/B)までであり、財務諸表はP/L・B/S・C/Fの財務三表を指します。

本来は日々の取引を仕訳帳(Journal list)に記帳し、科目単位に転記(Posting)したものが総勘定元帳(General Ledger)であり、2つの台帳は明確にレベル分けされるべきものですが、業務システム上での両者の位置づけに大きな違いはありません。

未承認であれ承認済みであれG/Lテーブルにすべてのデータが保存され、出力結果を伝票単位で見るか科目単位で見るかという違いのみであり、ともに貸借セットで金額を出力できます。

未承認であれ承認済みであれG/Lテーブルにすべてのデータが保存され、出力結果を伝票単位で見るか科目単位で見るかという違いのみであり、ともに貸借セットで金額を出力できます。

これは会計業務がシステム化されることにより、2つの違うレベルの管理台帳がシステムにより一元化される例だと思います。

- 仕訳は元帳に未承認と承認済み(転記済み)の状態で存在し、元帳のバランスが試算表となり、試算表は資産、負債、純資産のカタマリと、費用、収益のカタマリに分けることができます。

- 試算表の費用と収益部分はそのままP/Lになり、このカタマリの凸ん(つばくむ)だ部分は利益であり、資産、負債、純資産のカタマリの凹んだ部分とサイズは一致します。

- 利益を資産、負債、純資産のカタマリの凹んだ部分に利益剰余金(株主に配当されず留保されることで蓄積された企業の利益)としてはめ込むことによってバランスさせB/Sが完成します。

- B/Sはある時点の会社の財産、P/Lは一定期間の会社の利益が書かれます。P/Lの収益から費用を引いた利益が利益剰余金としてB/Sの右側に積みあがっていき、B/Sの右と左は一致するので利益剰余金の増分だけ資産が増えます。