月末の棚差分を仕損費に計上し製造原価に計上すると売上総利益がマイナスされ、棚卸減耗費として売上原価に計上すると売上総利益がマイナスされ、特別損失として営業外費用に計上すると営業利益がマイナスされます。 インドネシアの会計システム インドネシアでキャッシュレス化が浸透し、銀行口座を通して行われた企業取引がすべてシステムに自動仕訳されることで日常的な記帳業務はなくなれば、人間がマニュアルで会計業務に絡む場面は少なくなることが予想されますが、頭の中に業務の基本を体系的に記憶することは重要だと考えます。 続きを見る

実地棚卸数量と理論値の差

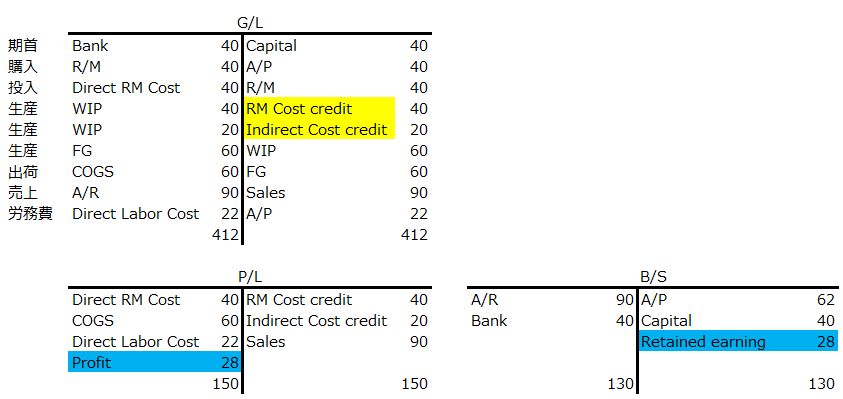

在庫受払で会計仕訳を生成する、いわゆる継続記録法(perpetual method)のシステムでは、材料や部品の購入時や仕掛品や製品の出来高計上時に棚卸資産勘定をプラスし、材料や仕掛品の投入や製品の出荷時に棚卸資産勘定をマイナスします。

- (借) 材料 40 (貸)A/P 40

この場合、在庫評価額と会計の棚卸資産残高がリアルタイムに同期するので、月中での損益計算書(P/L)と貸借対照表(B/S)の途中経過が見られます。

このタイプのシステムでは、材料費単価は移動平均法でリアルタイムで更新され、その他加工費については部品構成表(BOM)に標準単価を持たせるのが普通です。

この場合、材料の払いのために材料費をコントラ勘定(この場合R/M Cost Credit勘定)にマイナス費用として計上することで、直接材料費勘定残高を相殺することなく、P/L上に製造原価の内訳を記載できます。

- (借) 直接材料費 40 (貸) 材料 40

- (借) 仕掛品(直接材料費部分)40 (貸) R/M Cost Credit 40

製品出来高計上時には、加工費部分はBOMの標準単価から積み上げ計算し、コントラ勘定(この場合Indirect Cost Credit勘定)にて一旦マイナス費用として計上することで、P/L上に加工費として製造原価の内訳を記載できます。

- (借) 仕掛品(加工費部分)20 (貸) Indirect Cost Credit 20

- (借) 製品 60 (貸) 仕掛品(直接材料費部分+加工費部分)60

最終的に製品が出荷され売上原価となります。

- (借) 売上原価 60 (貸) 製品 60

- (借) A/R 90 (貸) 売上 90

売上原価には加工費も含まれているので、加工費の実際額確定時に差異を調整します。

仕掛品の出来高と材料の投入金額の差額が加工費として計上される方式は、スピード会計を実現するための実際原価計算の予定配賦と呼ばれますが、逆に言えば実績入力が間違うと在庫数量だけでなく、会計上の数値も狂ってくる訳です。

通常、実績入力でよく間違いが発覚するのは実地棚卸時であり、月末の棚卸終了後に月中の生産実績に遡って修正を行うことが正しい対処になりますが、一般的には間違って記録された生産実績のロットも後工程で既に消費されており、リードタイムが短い製品の場合は既に出荷済み、インボイス発行済みかもしれません。

ですから川下のインボイスや出荷実績から順番にキャンセルしていかざるを得ないわけですが、通常システムでは出荷やインボイスをキャンセルするとインボイス番号や出荷伝票番号が新たに採番され、その結果として客先や取引先のドキュメント管理に影響を及ぼすような修正はできないのが普通です。

在庫管理で棚差を調整する場合の会計への影響

そうなると在庫管理から棚差の調整処理を行なうことにより、会計システムに自動仕訳が発生することになりますが、実地棚卸数量が理論値より少ない場合は、この差額は費用計上するか資産計上するかの2択になります。

この棚差がNGの入力漏れに起因するものであれば仕損費(spoilage fee)として製造原価に含むべきものであり、本来の粗利(売上総利益)は実際より小さくなります

- 売上原価=月初繰越高+(当月製造原価+差額)-月末棚卸高

- 粗利=売上-売上原価

月末調整仕訳で棚卸減耗費として売上原価に参入する場合

- 売上原価=月初繰越高+当月製造原価-(月末棚卸高-差額)

- 粗利=売上-売上原価

特別損失として営業外費用に計上する場合

- 売上原価=月初繰越高+当月製造原価-月末棚卸高

- 粗利=売上-売上原価

- 営業利益=粗利-差額

結局どこに計上してもなんらかのコスト計上され、利益を圧縮することになる訳であり「生産の受払いが会計に直結するシステムが実際の会社の収益構造と乖離しているのでは」という議論にはならないと思います。

本来なら問題にすべき点は「実績入力が過少であるにも関わらず問題なく客先に納品されているという事実」であり、赤伝票で製造された分がシステムに反映されていないとか、不良品が大量発生したにもかかわらず良品のみを実績入力している、などの棚差を生み出す要因を追求し、翌月からの実績入力の改善に繋げるべきだと思います。

システム化が必ずしも正しい訳ではない

インドネシアの工場で業務システムを導入するのであれば、生産管理の受払では数量の管理のみを行い、システム上での棚卸調整後に月末に在庫の評価額をバッチで計算し、三分法で製造原価と売上原価を算出するシステムが最も実用的だと考えます。

この場合生産管理、原価管理、会計との間で、以下のデータインターフェイスが必要になります。

- 生産管理システムの債権A/Rと債務A/Pを会計にインターフェイス

- 会計システムの固定費を原価管理システムにインターフェイス

- 原価管理システムの計算結果を仕訳として会計システムにインターフェイス

ただし必ずしもシステムでインターフェイスを構築する必要はなくマニュアルまたはダブルインプットでも可能なわけです。

インターフェイスをシステム化したとしても「川上から川下まで順番にデータを正しくチェックし修正する」という人間の仕事には変わりないわけで、むしろシステム化によって「川上の準備ができないので川下でのチェックがはじめられない」という不都合を生み出す結果にもなり得るわけです。

会計はシステム化するほうが間違いなく作業効率は上がりますが、生産管理は必ずしもシステム化によって作業効率が上がるとは言えないです。システムの仕事をする人間が「それを言っちゃあお終い」なわけですが、インドネシアでは特にそう感じます。

過去に良かれと思って導入した、在庫受払と会計業務直結型システムは以下のようにマニュアル化できますが、これはシステム化によって処理が複雑化され、出力された数値の根拠を人間がトレースできなくなった場合の対処法かと思います。

1.購入材料は従来どおりシステムの移動平均単価で管理

- (借) R/M (貸) A/P

2.材料払出し数量はExcelで管理

仕訳なし

3.仕掛品製造数量はExcelで管理

仕訳なし

4.製品製造実績はシステムで行い製品在庫評価額はシステムの標準単価で管理

- (借) F/G (貸) COGS

5.実棚に基づきシステムの移動平均単価で材料数量と金額をシステムから引き落とす

- (借) COGS (貸) R/M

6.実棚に基づきExcelの標準単価で仕掛品在庫評価額を確定し会計仕訳を起こす。

- (借) WIP (貸) COGS

アメリカのニクソン大統領はベトナム戦争終結のためのスローガンとして「名誉ある撤退」を打ち出しましたが、これは戦争の長期化で厭世観が蔓延していた前線の軍と世論に支持されました。

本来仕事を楽にするはずのシステムによって現場オペレーターが疲弊しきっているとすれば、「システムのマニュアル化」が現場の士気を上げ作業効率を上げる、ということも場合によってはあるかもしれません。