発生主義は現金の収支とは無関係に、取引発生時点で収益と費用を計上するため、出荷時点・入荷時点で売上(収益)と仕入(費用)を認識し、実現主義は財貨の移転や役務の提供が完了し、対価が成立した時に計上するため、インボイス発行時点・到着時点で売上(収益)と仕入(費用)を認識します。 インドネシアの会計システム インドネシアでキャッシュレス化が浸透し、銀行口座を通して行われた企業取引がすべてシステムに自動仕訳されることで日常的な記帳業務はなくなれば、人間がマニュアルで会計業務に絡む場面は少なくなることが予想されますが、頭の中に業務の基本を体系的に記憶することは重要だと考えます。 続きを見る

出荷基準での債権・売上管理

インドネシアの自動車部品業界の会計処理では、取引発生月に仮債権(A/R Accrued)と売上、仕入と仮債務(A/P Accrued)を計上して、当月の損益計算書(P/L)と貸借対照表(B/S)を作成するケースがあります。

インボイスはあくまでも請求・支払の年齢管理(Aging)の単位であり、お金の動きの単位にすぎません。

- 10月5日出荷日で未実現債権と売上を計上

(借)A/R Accrued 100 (貸)売上 100 - 10月10日出荷日で未実現債権と売上を計上

(借)A/R Accrued 100 (貸)売上 100 - 10月20日出荷日で未実現債権と売上を計上

(借)A/R Accrued 100 (貸)売上 100

ここで月末を迎えると、売上は発生主義ベースでP/L上に記載され、未実現債権であるA/R AccruedはB/S上の資産の部に記載されますが、会計システムの元帳(G/L)上に記載されるだけで、まだ債権(A/R)としては認識されません。

翌月インボイスを発行したときに、会計システムの債権管理上でA/R科目に振替えることで、G/L上のA/R Accrued残高を消込みます。

- 11月5日インボイス発行時に債権に振替

(借)A/R 300 (貸)A/R Accrued 300

入荷基準での債務・仕入管理

債権を出荷基準で計上する以上、債務も入荷基準で計上しないと不公平です。

- 10月5日入荷日で未実現債務と仕入を計上

(借)Purchase 100 (貸)AP Accrued 100 - 10月10日入荷日で未実現債務と仕入を計上

(借)Purchase 100 (貸)AP Accrued 100 - 10月20日入荷日で未実現債務と仕入を計上

(借)Purchase 100 (貸)AP Accrued 100

同様に月末時点では、仕入は発生主義ベースでP/L上に記載され、未実現債務であるA/P AccruedはB/S上の負債の部に載りますが、会計システムのG/L上に記載されるだけで、まだ債務(A/P)としては認識されません。

翌月インボイスが到着したときに、会計システムの債務管理上でA/P科目に振替えることで、G/L上のA/P Accrued残高を消込みます。

- 11月5日インボイス到着時に債務に振替

(借)A/P Accrued 300 (貸)A/P 300

ERPシステムから会計システムへの連携方法

出荷処理や入荷処理はERPシステムの販購買管理から入力しますが、取引発生日付で上記の会計仕訳を生成し、G/LまたはA/R A/P管理にデータインターフェイスする必要があります。

入荷・出荷時の仕訳の単位

入荷時(出荷時)にはまだインボイスは到着(発行)しておらず、手元にあるのは出荷伝票(Delivery Order=D/O)だけなので、インボイス到着時(発行時)にA/P(A/R)に連携するために入荷情報(出荷情報)を検索するためのキー項目として、出荷伝票番号(D/O Number)を入力します。

入荷(出荷)時点で未実現債権債務(A/R Accrued・A/P Accrued)計上の仕訳を生成しますが、仕訳の単位は会計システムに品目コードをもたせるかもたせないかで変わります。

- 月まとめインボイスの場合は「仕入先コード+科目コード」単位

- 出荷ごとインボイスの場合は「仕入先コード+D/O Number+科目コード」単位

- 会計システム側でインボイスを発行する場合は「明細」単位

インボイス到着(発行)時の仕訳の単位

通常は複数入荷(出荷)に対して1インボイスが対応しますので、先にERPシステム上で入力済みの品番単位の入荷(出荷)実績明細のうち、G/Lに未実現債務(債権)としてインターフェイス済みのステータスのレコードのみを一覧表示し、到着(発行)したインボイスの明細と照合しながらチェックをし、正しいレコードに対してインボイスNOを入力していきます。

ここでは債権債務(A/R A/P)管理にデータインターフェイスし、G/L上の未実現債務(債権)の残高の消し込み仕訳を発生させますが、残高をゼロにさえできればインターフェイスするデータの単位は入荷(出荷)と同じである必要はありません。

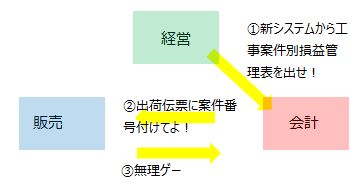

経営側と販購買担当者と会計担当者との間のキャズム

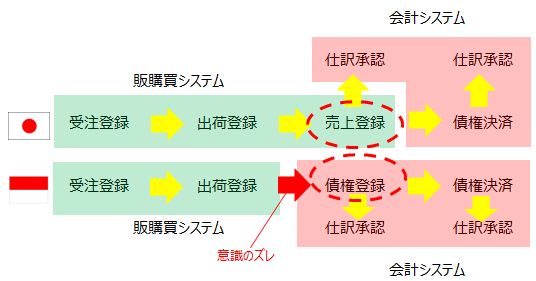

インドネシアの一般的な製造業の販売業務フローの流れは、営業担当者が受注登録を行い、物流担当者が出荷指示を行い出荷伝票(Delivery Order=D/O)を発行し、製品とD/Oをセットで出荷して出荷完了を行い、会計担当者がインボイスとTax invoice(Faktur Pajak)を発行し、客先から戻ってきたサイン付きD/Oオリジナル版とセットで請求を行うことで債権A/Rが発生し、売上登録を行なうことで売上が発生します。

インドネシアの場合、物流部門が出荷を行なった後に、客先からの検品完了報告を待ったり、複数D/Oをまとめてインボイスとして請求する場合、会計部門がインボイスを発行するまで1週間程間が空くため、出荷に対してキチンと請求が行なわれているか確認が難しくなるケースがあります。

これはモノ(出荷)とカネ(インボイス)が結びつかないということであり、川上にいる営業担当者は受注データの出荷状況までは把握できたとしても、会計部門にて出荷に対して正しくインボイスが発行され、A/Rが計上されているかまでのチェックが疎かになりがちです。

逆に川下にいる会計担当者は、川上にいる営業部門が登録した受注情報に基づいて、物流部門がどのように出荷しているかが見えにくいため、会計部門で回収されたオリジナルD/Oが、どの受注に紐付くのかが必ずしも明確に把握できません。

そしてある日、経営側が会計担当者に対して、プロジェクト単位の損益計算資料を提出するよう命じた場合には、会計担当者は営業担当者または物流担当者に「D/Oに受注番号を明記してよね」と依頼します。

ところが営業担当者は、見積もりをプロジェクトのロット単位で作成したり、複数プロジェクト分をまとめて納品指示したり、無償提供や1個買うと1個無料(Buy 1 Get 1)などの特殊なディスカウントをしていたりするので、D/Oが複数プロジェクト(受注)にまたがる場合には、明確にD/Oと受注を紐付けできないケースがあります。

まあ営業担当者は感性で動くので資料の管理は比較的大雑把(偏見)、一方会計担当者は理性の塊できっちりかっちりしていますから、ここで会計担当者と営業担当者との間で摩擦が生じます。

現場の状況を知らない経営側からは「何で案件単位の損益が計算できないんだ」と言われ、営業側からは「営業の仕事はそんな杓子定規に対応できるもんじゃない」と反抗され、システムを導入することによって三者三様の不満が鬱積し社内の雰囲気がギスギスしだします。

小さい会社であれば営業担当者は、自分が計上した売上が、会計部門でキチンとインボイスが発行されているか、ちゃんと決済されているかに気を配ることで上記キャズムは解消されますが、規模の大きい製造業では縦割り組織で役割分担がきっちり線引きされているケースが多いので、間に入ったシステム導入業者はこのような意識のズレを目の当たりにしながらオロオロします。

出荷基準で売上登録されてから債権化される流れ

言うまでもなく売上は損益勘定でA/R債権は資産勘定です。

ERPシステムでは、受注登録に基づいて出荷指示を行い、出荷完了したものについて売上登録を行なうことで会計側に以下の仕訳を発生させます。

- Dr. A/R 10 Cr. Sales 10

これは出荷基準(発生主義)で売上計上し、出荷と同時にインボイスを発行しA/Rが計上されることが前提です。

出荷とインボイス発行が同時に行われる場合、営業部門が出荷同時売上を行うことができ、会計側では決済時に消込を行うだけで済みますので、販売と会計のキャズムが自然に解消されます。

ただしインドネシアの自動車部品産業では、インボイスは月末にまとめて発行させるにもかかわらず、出荷時に出荷日を計上日として上記仕訳を発生させ、インボイス発行時には会計仕訳を発生させず、出荷日(計上日)や品目コードをキーに消しこむケースもあります。

インドネシアの場合、通常はインボイスの発行は出荷から1週間ほど遅れるケースが多いため、出荷登録によって会計側に以下の仕訳を発生します。

- Dr. A/R accrued 10 Cr. Sales 10

A/Rの計上日はインボイス発行日またはインボイス到着日、出荷時点では仮債権勘定A/R Accruedを使用し、会計部門にてインボイスを発行する時点(または売上計上時点)でA/Rを計上します。

インボイス発行時

- Dr. A/R 10 Cr. A/R accrued 10

インドネシアでシステム導入のボトルネックとなるのはA/R計上部分であり、その理由は営業部門(物流部門)が管理する出荷による売上計上と、会計部門が管理するインボイス発行によるA/R計上のタイミングにズレがあることに起因します。

一方会計システムのみを導入する場合は、システム外のExcel管理で受注、出荷した後のインボイスに基づいて債権計上するので、システム導入によるマイナスのインパクトは小さいかわりにプラスのインパクトも小さくなります。

発生主義会計とインボイス日付の意味

現在インドネシアの付加価値税VAT申請は、e-Fakturにてオンラインで行なうため、生産管理システムや会計システムでFaktur pajakのフォームレイアウトを開発する必要はなくなりましたが、その代わりに売りと買いのデータをいかにe-Fakturに連携するかを考える必要があります。

インドネシア国内取引の場合、Faktur pajak日付の月はインボイス日付の月と同じである必要がありますが、これは税務処理すべき月がインボイス日付を基準とするということであり、あくまでも税務処理を円滑に行わせるためのルールにすぎません。

よって国内の仕入先による出荷&納品が月をまたいでしまった場合には、インボイス日付が前月末日であろうとも、会計上は発生主義の原則に基づいて、当月月初に仕入計上する場合があります。

インボイスはあくまでもお金の請求の単位であって、インボイス日付に基づいて必ず会計上の仕入や売上を計上させる必要はなく、インボイスはまとまった単位の請求に対する入金期限を区切る書類にすぎません。

国内取引で発生する納品日とインボイス日付のズレ

出荷から納品までの足の短い国内取引において、納品日がインボイス日付の月と異なるケースとしてよくあるのが以下の2つです。

- 7月1日に納品されたけれども、仕入先の都合でどうしても前月の売上に計上したいために、D/O(Delivery Order)日付が6月31日付けになっている。

- 前日6月31日にD/Oを準備していたけれども、単に納品が遅れて月初7月1日に到着した。

これは仕入先の事情の違いだけで、いずれも自社に対して発生した事象としては同じであり、税務処理はインボイス日付を基準としますので、VAT仕訳は6月中に計上させます。

- 6月31日

(借)VAT-in 33 (貸)債務 33

仕入は発生主義に基づいて、仕入先から出荷&納品された7月に計上します。

- 7月1日

(借) 仕入 300 (貸)債務 300

輸入で発生するインボイス日付と納品のズレ

インボイス到着時に未着品に計上することの最大に意義は、会計上でも船上在庫を認識させて管理することにありますが、自社では発生主義の原則に基づいて出荷時に売上を計上しているのであれば、仕入についても仕入先からの出荷時に仕入計上をしなければ本来はフェアじゃないのかもしれません。

ただし、輸入のように到着まで足の長い取引についてまで、仕入先の出荷に合わせて仕入計上するのはむしろアンフェアになるため、間をとってインボイス到着をもって仕入計上するということになり、VATの計上もインボイス到着時になります。

- 6月15日

(借)未着品 300 (貸)債務 333

(借)前払VAT-in 33

7月15日にインドネシアに入荷した時点で、未着品を仕入勘定に振替える。

- 7月15日

(借)仕入 300 (貸)未着品 300

発生主義ベースでの売上と債権の認識のタイミング

発生主義とは損益の認識基準の考え方の一つですが、通常は売上計上日に現預金を通しての支払いがなされない場合は、売掛金(債権)として計上します。

- 発生主義とは、現金の収入や支出に関係なく、経済的事象の発生または変化に基きその時点で収益または費用を計上しなければならないとするもの

- 売上計上日に決済が行われない場合に売掛金(債権)が計上される。

- 売上計上日に決済される場合

Dr. Bank 100 Cr. Sales 100 - 売上計上日に決済されない場合

Dr. AR 100 Cr. Sales 100

- 売上計上日に決済される場合

発生主義に基づく売上は「商品の引き渡し完了」または「サービスの提供完了」をもって認識され、売上計上日に決済がなされない場合は売掛金(債権)が計上されます。

インボイスとは「請求して支払いを受けることができると確定」した内容を書面にした請求の単位にすぎないので、インボイスの発行を持って債権を計上するのは正しくないと言えます。

営業部門と会計部門の売上と債権の計上日に対する立場

営業部門の立場からすると、在庫の動きと債権と売上の計上タイミングが同期していれば、注残管理と在庫管理と業績管理が発生ベースに統一され、仕事がやりやすくなりますが、会計部門の立場からすると、インボイスの動きと債権と売上の計上タイミングが同期しているほうが税務処理が明快になります。

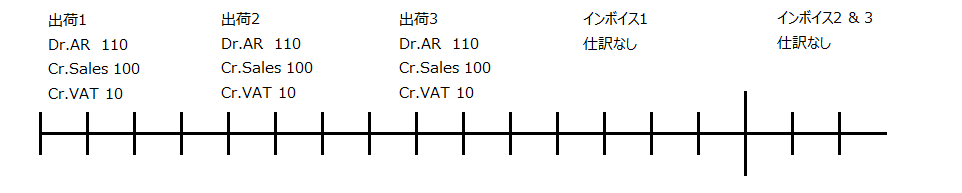

出荷同時売上で売上計上し同時に債権計上

これは出荷同時売上計上を基本とし、売上計上日を債権の権利が確定した日と考え(権利確定主義)債権年齢管理を行い、インボイスは単なる請求の単位と考え月締インボイス発行時に会計処理は何も行わないという、もっとも発生主義の出荷基準の原則に沿った、営業部門の視点寄りの仕訳パターンです。

インドネシアの日系自動車部品メーカーさんのほとんどが、この会計処理をされていると思います。

出荷時

- Dr. AR 111 Cr. Sales 100

- Cr. VAT payable 11

インボイス発行時

- 仕訳なし

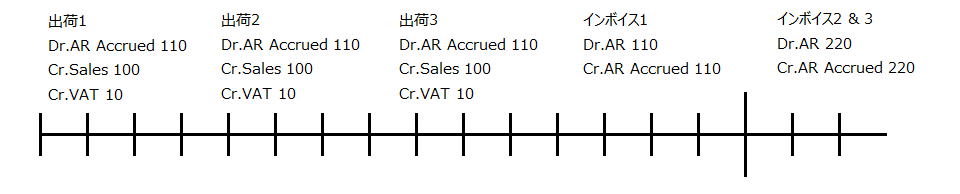

出荷同時売上で売上計上し、債権は伝票ベースで計上

会計部門の事務手続き上の都合から、インボイス発行のタイミングで債権を計上したいと考えるならば、出荷時に発生主義に基づく収益計上を維持しながらも本来発生させるべき債権を未発生債権AR Accruedで仮計上し、インボイス発行のタイミングで仮債権を本債権ARで相殺し、債権計上日をインボイス発行日に合わせて年齢管理を行います。

出荷時

- Dr. AR Accrued 111 Cr. Sales 100

- Cr. VAT payable 11

インボイス発行時

- Dr. AR 110 Cr. AR Accrued 110

*2022年よりVATは11%になりました。

Tax Invoiceに基づくVATに合わせて売上計上し、同時に債権計上

国際会計基準に則れば発生主義の出荷基準で売上計上するべきですが、インドネシアではインボイスには必ずVAT計上の根拠となるFaktur Pajak(Tax Invoice)が付随し、VATをFaktur Pajakベースで会計計上する場合、発生主義の原則を崩してでも売上をインボイス日付と同月に計上する必要があります。

インボイスベースで売上計上し債権計上日も合わせるため、会計部門が債権管理を行う上で最も楽になりますが、営業部門としては当月出荷済みで売掛金として認識していた実績が翌月に繰り越されるため管理が煩雑になり、発生主義の原則からはずれるため国際会計基準に則しない収益の認識方法です。

出荷時

- 仕訳なし(在庫は移動するが会計仕訳は発生させない)

インボイス発行時

- Dr. AR 111 Cr. Sales 100

- Cr. VAT 11

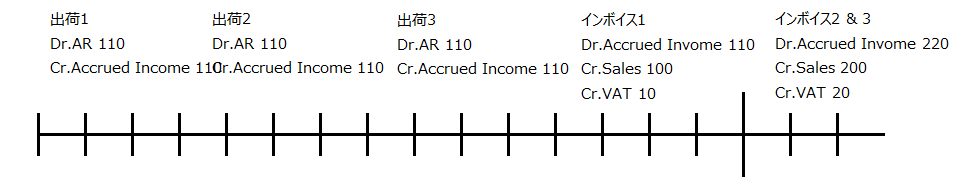

債権は出荷時点で計上し、Tax Invoiceに基づくVATに合わせて売上計上

債権の認識は出荷日に合わせ、Faktur Pajakに基づくVATに合わせて売上計上する際に対象出荷実績を明確にするために、未収収益勘定Accrued Incomeを使います。

出荷時

- Dr. AR 110 Cr. Accrued Income 110

インボイス到着時

- Dr. Accrued Invome 111 Cr. Sales 100

- Cr. VAT 11

在庫管理は必ず発生基準で行う理由

そもそも発生主義で正確な現在庫が把握できないと、正確な発注計画と出荷計画が立てられないわけですが、会計上の売上原価を計算する上でも、在庫管理は発生主義で行う必要があります。

- 月初在庫+当月仕入ー月末在庫=当月売上原価

在庫管理は実際のモノの受払の流れに合わせることでP/L上の売上原価を正しく算出し、売上原価(費用)が発生ベースで計上される以上、売上(収益)も発生ベースで計上しないと売上総利益が実体から乖離したものになります。

FOB(Free On Board 本船渡し)による輸出で売上計上日をB/L日付(Bill of Landing 船荷証券)にする理由は、「本船に積み込むまでの費用とリスクを負担し、それ以降の費用とリスクは輸入側が負担」という貿易の取引条件の中で、B/L日付が商品の引き渡し日になるからです。

この場合、在庫管理上もB/L日付を持って棚卸資産が減少します。