継続記録法では商品は仕入れたときに商品勘定というB/S科目となり、出荷のたびに商品勘定をマイナスして在庫と会計上の商品勘定残高をシンクロさせますが、三分法では仕入(費用)としてP/L科目に計上し、月末に仕入と月初在庫と月末棚卸評価額を売上原価に振替えます。

-

-

インドネシアの会計システム

インドネシアでキャッシュレス化が浸透し、銀行口座を通して行われた企業取引がすべてシステムに自動仕訳されることで日常的な記帳業務はなくなれば、人間がマニュアルで会計業務に絡む場面は少なくなることが予想されますが、頭の中に業務の基本を体系的に記憶することは重要だと考えます。

続きを見る

業務システムが会計仕訳を発生させる流れ

業務システムの中で、購買管理から一般会計に繋がる流れは以下のとおりです。

ERPシステムの場合

- ①発注入力⇒②発注承認⇒③入荷入力⇒④仕入入力⇒⑤仕入承認(未承認買掛振伝)⇒⑥仕訳承認(承認済買掛振伝)⇒⑦債務消込(未承認消込振伝)⇒⑧仕訳承認(承認済消込振伝)

業務システムによっては入荷処理の後に、仕入登録ではなくインボイスに基づく債務登録によって、仕訳生成と元帳へのポスティングを同時に行なうものもあります。

- ①発注入力⇒②発注承認⇒③入荷入力⇒④ポスティング(承認済仮買掛)⇒⑤債務入力⇒⑥ポスティング(承認済買掛)⇒⑦債務承認⇒⑧債務消込⇒⑨ポスティング(承認済消込)

会計システムの場合

- ①債務入力⇒②債務承認(未承認買掛仕訳)⇒③仕訳承認(承認済買掛債務仕訳)⇒④債務消込(未承認買掛消込仕訳)⇒⑤仕訳承認(承認済買掛消込振伝仕訳)

会計システムの元帳(G/L)の場合

- ①振替伝票入力(未承認買掛振伝)⇒②仕訳承認(承認済買掛振伝)⇒③振替伝票入力(未承認消込振伝)⇒④仕訳承認(承認済消込振伝)

継続記録法(分記法):Perpetual method

販購買在庫管理と会計の一体型システムでは、発生主義(出荷基準)で売上計上すると同時に、製品をCOGS(売上原価)に振替えて費用化することで、継続的に会計上の棚卸資産残高を把握し、売上に対するA/R(債権)はInvoice発行まで未実現勘定(A/R Accrued)に仮置きした上で、Invoice発行時にA/R AccruedをA/Rに振替(Re-class)する継続記録法(perpetual inventory method)をとるものが多いです。

継続記録法はすべての出荷時に商品の原価(単価)を把握する必要があるので、在庫評価額とG/Lの棚卸資産勘定残高をリアルタイムにシンクロさせるために、在庫受払の評価金額は移動平均単価を使って評価するか、完全なロット管理による先入先出法(FIFO)によるかのどちらかになります。

この場合、会計システムのG/L上でCOGS勘定とInventories勘定がリアルタイムに更新されます。

入荷時

- Dr. Inventories 500,000 Cr. A/P Accrued 500,000

Invoice到着時

- Dr. A/P Accrued 500,000 Cr. A/P 500,000

発生主義に基づき出荷時に売上を計上する出荷基準の場合は以下のようになります。

出荷時

- Dr. A/R Accrued 600,000 Cr. Sales 600,000

Invoice発行時

- Dr. A/R 600,000 Cr. A/R Accrued 600,000

- Dr. COGS 500,000 Cr. Inventories 500,000

顧客で検収が終わった後にInvoiceを発行しSales計上する検収基準の場合は以下のようになります。

出荷時

- Dr. Shipment clearing 600,000 Cr. Inventories 600,000

Invoice発行時

- Dr. COGS 500,000 Cr. Shipment clearing 500,000

- Dr. A/R 600,000 Cr. Sales 600,000

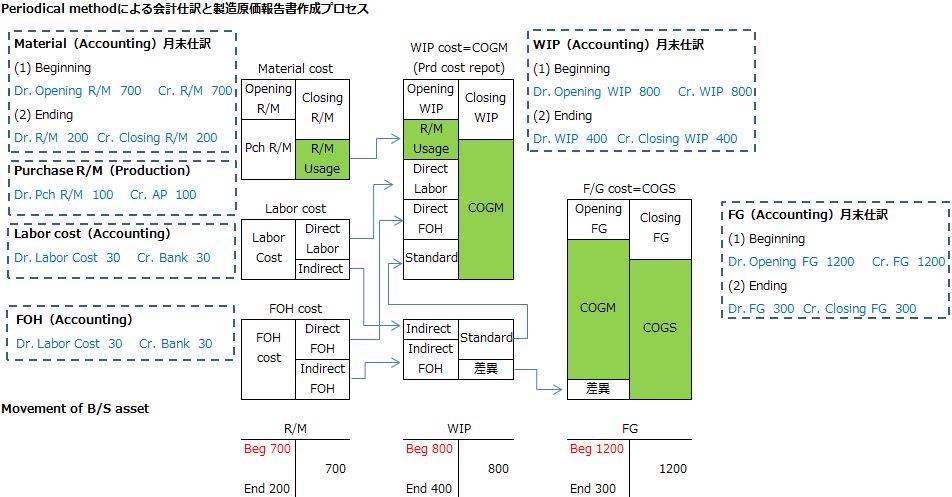

三分法(棚卸計算法):Periodic method

三分法は、月中の商品入荷は仕入勘定(Purchasing)で費用計上しておき、月末の決算整理仕訳(Closing Journal)でOpeninig stockとPurchasingとClosing stockを売上原価(COGS)勘定に集約し「月初在庫+仕入-月末在庫」の差額をCOGSとする棚卸計算法(periodic inventory system)です。

入荷時

- Dr. Purchase 500,000 Cr. A/P Accrued 500,000

Invoice到着時

- Dr. A/P Accrued 500,000 Cr. A/P 500,000

出荷時

- Dr. A/R Accrued 600,000 Cr. Sales 600,000

Invoice発行時

- Dr. A/R 600,000 Cr. A/R Accrued 600,000

在庫管理システム上で数量は受払の都度増減し、購入品のみ移動平均法で単価をアップデートさせることはできますが、入荷した棚卸資産は仕入勘定に費用として積み上げられた状態になっており、会計システム上のB/Sの棚卸資産価額は月末まで変化しません。

工場経営にとって必要な情報は現在庫数量や債権債務の支払い予定などであり、P/LやB/Sは月末に確定できれば十分なので、月中にG/L上の棚卸資産残高はアップデートせず、月末の実地棚卸で評価額を算出し、月初在庫と月末在庫をOpening stockとClosing stockというP/L科目を介して振替えることにより、棚卸資産が在庫管理と会計との間で同期します。

売上原価に積上げる費用

棚卸資産の受払以外に、決算整理仕訳で振替伝票にてCOGSに振替えるのが以下の3つです。

- Freight in(CIF費用=仕入諸係)→Direct materialに付加

- Direct labor cost(直接労務費)

- FOH(製造間接費)

輸入申告書=PIB (Pemberitahuan Impor Barang)に含まれる関税(Bea Masuk)やPPh22やPPN、通関許可証=SPPB (Surat Persetujuan Pengeluaran Barang)など、の仕入に付随するCIF(Cost, Insurance and Freight)費用をCOGS勘定に振替えることで、最終的にCOGSを確定させ売上総利益(Gross profit)を算出します。

決算整理仕訳(Closing Journal)

固定資産減価償却仕訳

P/L科目のNet incomeへの振替えの前に、Depreciation(減価償却費)は事前に固定資産管理システムからFixed asset勘定科目ごとの償却仕訳をインターフェイスしておく必要があります。

- Dr. Depreciation (SGA) 3 Cr.Accumulated depreciation(マイナス資産) 3

ちなみにSGAはSelling and Generally Administrative Expensesの略称です。

棚卸資産をOpening balanceとEnding balanceに振替

棚卸資産(材料・仕掛品・製品)については、月初繰越高と月末棚卸高の振替仕訳を行なうことで、会計を在庫に同期させます。このOpening stock(期首商品棚卸高)とClosing stock(期末商品棚卸高)勘定はP/L勘定のコントラ勘定(相対勘定)です。

- Dr. Opening stock 20 Cr. Inventories 20

- Dr. Inventories 30 Cr. Closing stock 30

仕入勘定は同じ費用勘定である売上原価に振替

売上原価(COGS)勘定への振替仕訳を行ない、COGS残高が当月売上原価となります。

- Dr. COGS 20 Cr. Opening stock 20

- Dr. COGS 30 Cr. Purchase Goods 30

- Dr. Closing stock 30 Cr. COGS 30

P/L科目を全部Re-class

COGSも含めたすべてのP/L科目を全部Net income(Income summary)勘定に振替えます。

インドネシアではTrial balanceという場合、一般的に残高試算表を指すことが多いですが、日本の会計担当者からは合計残高試算表を求められるケースがあります。

- 合計試算表:貸借にそれぞれの科目ごとの合計金額を表示

- 残高試算表:インドネシアで通常のT/B(バランスのみで片方の残高が0)

- 合計残高試算表:1と2の両方を別列で表示させたもの。

精算表は「T/B貸借列+B/S貸借列+P/L貸借列」から構成され、T/BからB/S項目とP/L項目を分離するClosing(決算)処理で作成するものですが、一般的にインドネシアでは作成しません。

当期純利益を利益剰余金(Retained earning)に振替

実際にRetained earning勘定が毎月末登場するとは限らず、利益処分を行なう期末のみに登場する場合のほうが多いと思いますが、その場合毎月のP/L上でNet profitはExpenseとIncomeの差額で表示され、B/S上でもNet profitという記載で資産の部に表示されます。

三分法と継続記録法の最大の違い

すなわち月末在庫の差引(棚卸結果の控除)により売上原価を確定しようと、出荷時に継続的に売上原価を更新しようと、P/L上の売上原価の表記の仕方は以下のように表現されます。

- 月初在庫+当月入庫-月末在庫=当月費用

システム会計では、材料費、製造原価、売上原価の順番で計算するにあたって、売上原価勘定や仕入勘定に月初と当月入庫と月末残を集約せずに、G/Lのデータを直接収集・足し算引き算した結果を、この書式に合わせてP/Lに貼り付けているだけです。

また当月末に残った在庫は、Closing Journal(決算整理仕訳)で行なった以下の在庫振替仕訳のClosing stockを取ってきているのであって、この分は在庫に残って費用化していない部分を控除している、という意味です。

- Dr. Opening stock Cr. 商品

- Dr. 商品 Cr. Closing stock

三分法では商品の入荷は仕入勘定で処理されるので、商品勘定は在庫振替時のみしか登場しませんが、継続記録法では商品勘定の動きで継続的に在庫額を把握するので、仕入勘定やOpening stock、Closing stockという勘定は使いません。

その代わりに、商品の払出が記録されるのが三分法との最大の違いです。

つまり継続的に商品の動きを記録しているシステムでは、三分法で売上原価を計算しないにもかかわらず、P/L上の売上原価算出部分では三分法的な書き方をする、ここが混乱の元だろうと思います

三分法での特別損失処理

月末締め処理

- Dr. Opening stock 100 Cr. 商品 100

- Dr. 商品 120 Cr. Closing stock 120

P/L上の売上原価算出部分には現在以下のように記載されています。

- 月初100+当月150-月末120=売上原価230

商品不良を特別損失計上し仕入から差し引く

三分法では売上原価は仕入勘定の動きで計算されるので、引き落とすのは仕入勘定であり、商品勘定は決算整理仕訳の在庫振替時以外では使用されません。

- Dr. 特別損失 5 Cr. 仕入 5

ありがちな勘違いは「実務としては特別損失分の商品を月末在庫から取り出して廃棄するのだから、上記式の月末120から商品5を引き落とす。あれっ、売上原価に計上されてしまったけど、後で特別損失で二重計上されちゃうんじゃないの?」というもの。

物理的には「不良品倉庫に残っている月末在庫からモノを取り出して廃棄する」のですが、商品不良分も仕入計上した時点で当月仕入費用に計上されてしまっているので「費用計上しない分は仕入から控除(仕入なかったことにする)」するか、または「売上原価から控除する」必要があります。

- 月初100+当月(150-5)-月末120=売上原価225

で、仕入勘定から差し引いても悪くはないのですが、この場合には仕入れなかったことにするわけですから、本当は当月いくら仕入れていたのかわからなくなります。

ちなみに特別損失処理計上を、締め処理前にやっても締め処理後にやっても、P/L上の売上原価への影響は同じです。

商品不良を特別損失計上し売上原価から控除する

P/L上の売上原価算出部分に、他勘定振替勘定で売上原価から控除していることを明確にします。

- Dr. 特別損失 5 Cr. 製品他勘定振替 5

- 月初100+当月150-(製品他勘定5+月末120)=売上原価225

結果は同じですが、間接的に売上原価を控除することにより、PL上で本来当月仕入れた分が把握できます。

継続記録法での特別損失処理

月末締め処理

継続記録法の場合、商品の動きが継続して記録される中、たまたま月初での在庫が100であったのであり、当月中は仕入と払出が繰り返し行なわれ、結果として月末在庫が120になります。

商品不良を特別損失計上し商品から差し引く

- Dr. 特別損失 5 Cr. 商品 5

P/L上では特別損失によって商品払出が一つ追加された結果として月末在庫が120になった、ということを表現しています。

繰り返しますが月末在庫は売上原価から費用計上しない部分を控除しているのであって、実務を意識して月末在庫から商品を引こうと勘違いしてしまうと、費用が二重計上されます。

- 月初100+(当月150-払出5)-月末在庫120=売上原価225

この場合も本来は当月いくら仕入れていたのかが判らなくなります。

商品不良を特別損失計上し売上原価から控除する

P/L上の売上原価算出部分に、他勘定振替勘定で売上原価から控除していることを明確にします。

- Dr. 特別損失 5 Cr. 製品他勘定振替 5

- 月初100+当月150-(製品他勘定5+月末120)=売上原価225

廃棄・在庫調整・試作品・社内消費に基づく出庫実績

生産管理システムの出庫実績に基づく原価振替には、製造原価内での振替や売上原価から販管費への振替があります。

材料・仕掛品の仕損費を製造原価から控除します。製造原価内での振替なのでこの仕訳がなくとも製造原価自体の金額は同じです。

- Dr. 仕損費 Cr. 仕掛品他勘定振替

製造原価確定後の製品の廃棄損を売上原価から控除しますが、この仕訳がないと売上原価が過大計上され、売上総利益が過少になります(営業利益は同じ)。

- Dr. 製品廃棄損 Cr. 製品他勘定振替

試作品は販売費として売上原価から控除しますが、この仕訳がないと売上原価が過大計上され、売上総利益が過少になります(営業利益は同じ)。

- Dr. 販管費 Cr. 製品他勘定振替

社員の賄い用なら一般管理費を売上原価から控除しますが、この仕訳がないと売上原価が過大計上され、売上総利益が過少になります(営業利益は同じ)。

- Dr. 一般管理費 Cr. 製品他勘定振替

冶具なら資産計上しますが、この仕訳がないと売上原価が過大計上され、売上総利益が過少になります(営業利益は同じ)。

- Dr. 資産 Cr. 製品他勘定振替

システム在庫と実地棚卸数量の棚差の扱い

「月初仕掛品+当月製造費用-月末仕掛品」で当月製造原価を確定してしまう方針であれば、月末の棚卸に基づく出庫実績から会計上で原価振替仕訳を行う必要はありません。

何故なら「月末仕掛品」は実地棚卸数量に基づく金額であるため、棚差は三分法の結果である当月製造原価に自動的に含まれることになるからです。

この場合、棚差分の製造原価が過大になり、売上原価が過大になり、売上総利益が過少になります(営業利益は同じ)。

棚差を棚卸減耗損(販管費)に計上する場合は、売上原価から控除します。他勘定振替を通して製品月末評価額に減耗分をプラスすることで、間接的に売上原価から減耗分を控除します。

- Dr. 棚卸減耗損 Cr. 製品他勘定振替

材料の棚差を製造原価内の製造間接費に振替える場合は以下の仕訳を発生させますが、製造原価総額に変動はありません。

- Dr. 製造間接費 Cr. 仕掛品他勘定振替

輸入申告書PIB(Pemberihauan Impor Barang)の費用や物品搬出承認書SPPB(Surat Persetuhuhan Penerimaan Barang)の費用などの仕入諸係を製造原価に配賦します。この仕訳がないと製造原価が過少になり売上原価が過少になり売上総利益過大計上されます(営業利益は同じ)。

- Dr. PIB Cr. AP

- Dr. 製造原価 Cr. PIB

低価法による在庫評価替えに伴う仕訳

原価管理システムで計算した総平均単価と、市況を考慮した時価の、どちらか低いほうで在庫を評価した場合に発生する損益仕訳です。

著しい陳腐化の場合は棚卸評価損(販管費)、通常考えられる理由以外で生じた場合(盗難や火事)は特別損失(営業外費用)に計上しますが、この仕訳がないと材料や仕掛品の場合は製造原価が過大になり(営業利益は同じ)、製品の場合は売上原価が過大になります(経常利益は同じ)。

- Dr. 棚卸評価損 Cr. 仕掛品他勘定振替

- Dr. 特別損失 Cr. 製品他勘定振替

市況等を考慮した実勢値を評価単価マスタに設定し、総平均単価よりも低ければ差額を評価損計上した上で、評価単価を月末在庫の評価に適用し、高ければ総平均単価を月末在庫の評価に適用します(この場合の評価損は0)。

- 月末評価単価マスタに市況を考慮した実勢値を設定する。

- 実勢値と原価計算結果の月末評価単価(理論値)の差である評価損を計算する。

- 評価替処理タイプマスタの切捨フラグをオンにして計算結果をコピーすることで、翌月の月初在庫は評価損を費用計上し評価額を下げて繰り越す。

継続記録法(Perpetual Method)と三分法(Periodic Method)の在庫評価

三分法では無条件に仕入時には仕入勘定(費用勘定)に計上し、月末に月初在庫と月末在庫を振替え、各々のコントラ勘定(Opening StockとClosing Stock)と仕入勘定を売上原価勘定(Cost Of Goods Sold)に振替えることで売上原価を算出するものと考えていましたが、インドネシアでは仕入時には資産勘定(材料・商品)に計上し、月末に消費した分(売れた分)だけ標準原価を元に算出した製造原価(売上原価)に振替えるケースが多いようです。

- 在庫受払が会計仕訳を生成する(継続記録法)の特徴

- 常時在庫評価額を維持する必要がある⇒先入先出法(FIFO)や移動平均法はOKだが総平均法はNG。

- リアルタイム入力が前提で受払の順番を入れ替えると正しい評価額で計算されない。

- 受払の都度、在庫と製造原価と売上原価が正しく計算されP/Lが自動生成される。

- 在庫受払が会計仕訳を生成しない(棚卸評価法)の特徴

- 三分法で売上原価を算出。

- Opening Stock勘定とClosing Stock勘定(P/Lのコントラ勘定)で会計を在庫に同期

- Opening stock勘定とClosing stock勘定と仕入勘定を売上原価勘定に振替て売上原価を算出

- P/L科目残高をすべてNet Income勘定に振替て売上総利益を算出。

- 総平均法が適用可能

- 月末に評価額が決まるので月中の在庫数量はマイナスになっても問題ない。

- 月中でもMonth-To-Date(月初から今日まで)としての総平均単価で在庫評価は可能だが会計上は月末時点の総平均単価が適用される。

- 三分法で売上原価を算出。

- 両者に共通する特徴

- 先入先出法は入荷時が仕入計上であることが大前提。

- CIF費用のインボイス金額を仕入インボイスに賦課する必要がある。

ちなみにMonth-To-Date(MTD)は「当月初から今日まで」でYear-To-Date(YTD)は「年度初から今日まで」になります。

在庫管理における数量と金額という二面性

「二面性」とは表と裏の二つの面であり、相対する二つの性格を持つことを意味しますが、在庫管理にも数量と金額という二面性があり、在庫管理の金額は、最遅でも月末時点で会計の在庫勘定と同期している必要があります。

「二面性」とは表と裏の二つの面であり、相対する二つの性格を持つことを意味しますが、在庫管理にも数量と金額という二面性があり、在庫管理の金額は、最遅でも月末時点で会計の在庫勘定と同期している必要があります。

モノは入荷(検品後の入庫)の時点で倉庫の中の在庫となる一方で、金額評価が決定するのはインボイス到着後の仕入計上時点になりますが、これは入荷と仕入計上のタイミングが同じでなければ、出庫の評価額が決まらないことを意味しています。

先入先出法(FIFO)や移動平均法は出庫時に評価単価が決定していなければ成立しない在庫評価方法であり、総平均法(月次)では評価単価が決定するのは月内のすべての入荷金額が判明する月末時点ですが、現実には月内のすべての入荷インボイスが到着する翌月初になります。

先入先出法や移動平均法では仕入計上は入荷基準が前提であり、当月の入荷分すべてが月まとめインボイスとして翌月初に到着したとしても、入荷の時点で仕入計上する必要があります。

- 入荷の時点でダミー仕入計上することで在庫を使用可能にし、インボイス番号にD/O番号を入力することで、月まとめインボイスとの照合を行い、D/O番号をインボイス番号に修正する。

- 入荷時

Dr. Purchase Cr. AP Accrued - インボイス到着時

Dr. AP Accrued Cr. AP

Dr. VAT-In Prepaid

金額が確定するのは月まとめインボイス到着時点ですから、インボイスの金額がP/Oの金額と異なる場合は、仕入金額と債務金額の修正作業が必要になります。

- 入荷時

- 月まとめインボイス到着時点で月内の入荷分すべてを、同一インボイスNOにて初回入荷日を仕入計上日(仕入計上日と入荷日が逆転するリスク)とし、月内の出庫実績をまとめてインポートする。

製造業の一般的な勘定連絡図

勘定連絡図を見ると、損益計算書(P/L)上で「売上-売上原価」が売上総利益であり、売上原価(COGS)は「月初製品+当月製造原価-(他勘定振替+月末製品)」で算出されます。

当月製造原価(COGM)は「月初仕掛品+当月製造費用-月末仕掛品」であり、当月製造費用は「材料費+製造労務費+製造経費」から成ります。。

売上総利益から販管費を差し引いたものが営業利益であり、営業外収益費用を考慮した後が経常利益になります。

会計システムによる三分法(Periodic Method)

三分法での資産勘定の動きは、月初繰越高をOpening stockという費用コントラ勘定に振替え、実地棚卸に基づいて月末在庫残をClosing stockという費用コントラ勘定に振替えるだけです。

これらは製造原価勘定で仕入、製造経費(FOH)、労務費(Labor cost)と共に三分法仕訳により売上原価を確定させる方法です。

在庫管理システムによる三分法

在庫管理システム上で移動平均単価を随時アップデートし、月末にシステムが在庫残高更新処理(Balance Update)により評価額を確定、月末にバッチで総平均単価を算出し、同じく在庫残高更新処理により評価額を確定し、会計システムに棚卸在庫評価額をインターフェイスします。

非製造業向けERPシステムで採用される仕組みですが、購入品自体の原価以外にかかる仕入諸係等を考慮した評価単価をシステムで計算するのは難しくなります。

原価管理システムによる三分法

材料や購入部品は総平均単価で計算されます。

- 総平均単価=(月初在庫金額+購入実績金額)/(月初在庫数量+購入数量)

総平均単価に生産実績数量に掛けることで、品目単位(仕掛品・製品)の直接材料費を算出します。

労務費や製造間接費などの固定費は、試算表(T/B)残高を間接部門からコストセンター(直接部門や製品グループなど)まで集計してから、コストセンター直課で品目按分します。

三分法により帰納的に材料消費高、製造原価、売上原価を算出するのではなく、原価管理システムでは総平均法で当月材料単価を算出し、演繹的に材料消費高を計算します。

一方で固定費は発生額を帰納的に直接工数で按分することにより、製品の直接材料費に積上げられ、「製品単価x売上実績数量」にてCOGSを算出するところに違いがあります。

製造間接費を部門配賦し、元帳(G/L)で部門別損益を把握したい場合は、間接労務費勘定を成形部門用と加工部門用に分割して、マニュアルで振替(re-class)仕訳を行なう必要がありますが、費用計上時に部門コードを入力する必要があります。

- Dr. 間接労務費 10,000 Cr. 当座預金 10,000

原価管理システム上で配賦計算結果に基づき振替仕訳を行なう場合

- Dr. 間接労務費(成形) 40,000 Cr. 間接労務費 40,000

- Dr. 間接労務費(加工) 60,000 Cr. 間接労務費 60,000

生産管理システムによる継続記録法(Perpetual Method)

本来の実際原価計算では、月末に算出される総平均単価から直接材料費を算出し、直接労務費や間接費はG/L(General Ledger 一般会計)から集計した当月発生費用を、作業時間や出来高で配賦しますが、企業会計の現場における機動的なスピード会計が難しいという判断から、原価計算基準の実際原価計算の定義で予定配賦が認められています。

直接材料費単価は移動平均法で随時更新、固定費は標準単価を品目マスタまたは部品構成表(BOM)に持たせます。

材料の投入実績によって、資産勘定である材料を費用勘定である材料消費高に振替えて、材料費と固定費をコントラ勘定(相対勘定)を通して仕掛品に振替えて、リアルタイムに投入と生産の受払仕訳を生成し、棚卸資産の動きを会計上のB/Sに反映していきます。

固定費は月末に確定するため、製品評価額は「材料使用額(移動平均)+標準固定費」なので、月末に実際固定費発生額との差異の調整仕訳が必要になります。

そして出荷の都度、製品を売上原価に振替えていくことにより、月中でも在庫とP/LとB/Sがシンクロします。

材料消費分を資産勘定である材料から直接減らすのではなくコントラ勘定である材料消費コントラ勘定を使っているのは月末に材料消費高の残高をG/Lから取得したいためです。

1.購買入力にて入荷分の棚卸資産(材料)が実績計上される。

- Dr. R/M 10 Cr. A/P 10

2.投入実績にて材料を材料費に振替えます。このとき材料評価額を決定する材料単価は移動平均単価です。

- Dr. Material Cost 10 Cr. R/M 10

3.生産実績から当期製造費用をコントラ勘定にて振替えます。その際に発生する固定費は月末に実際原価が確定するまでの間、BOMにセットしてある標準単価を使用します。この場合マイナス費用のコントラ勘定に先に計上されることになります。

- Dr. WIP 10 Cr. Material Cost-Offset 10

- Dr. WIP 5 Cr. FOH-Offset (Cost credit) 5

- Dr. WIP 30 Cr. Labor Cost-Offset (Cost credit) 30

4.仕掛品投入分を製造原価へ振替えます。

- Dr. COGM 45 Cr. WIP 45

5.製造原価コントラで製品へ振替(re-class)する。

- Dr. FG 45 Cr. COGM-Offset 45

6.売上登録により出荷分の棚卸資産(F/G)が売上原価に振替えられます。

- Dr. COGS 45 Cr. F/G 45

7.固定費の差異を製品(月末棚卸高)と売上原価とに数量按分し算入します。

- Dr. F/G 0.2 Cr. FOH-Offset 1

- Dr. COGS 0.8