課税事業者PKPは付加価値税PPNの課税を受ける法人であり、課税対象品目BKPや課税対象サービスJKPの売上の11%(PPN-Out)と仕入の11%(PPN-In)の差額を付加価値税として納税します。 インドネシアの税金 C312就労ビザには6か月間と12か月間の2種類あり、イミグレーションと税務署のデータベースは繋がっていないとはいえ、インドネシアに183日以上滞在する場合はNPWP(納税者番号)を取得し個人所得税PPh21を納税しないと脱税の嫌疑をかけられかねません。 続きを見る

PMDN(ローカルPT)の法人所得税

日本の会社がインドネシアに進出する際の法人形態は、役員を日本人だけで構成することができる外国資本株式会社PMA(Penanaman Modal Asing)を選択するのが普通ですが、個人で独立してインドネシア人の奥さんや旦那さんを株主(Pemegang Saham)兼役員(DirectorまたはKomisaris)としてインドネシアでビジネスをはじめる方は、PMDN(Penanaman Modal Dalam Negeri)いわゆるローカルPTを選択する人も多いと思います。

その場合、仮に1年目から4.8Miliyar以上の売上(omzetまたはpendapatan bruto)が期待できる方は、中小企業UMKM(Usaha Mikro, Kecil, dan Menengah)としては認められませんが、4.8Miliyar未満であれば通常の税率計算式に則って以下の式にて計算されます。

- 法人所得税額=(税引前当期純利益x25%)-{(600jutax税引前当期純利益)/年間売上}

この計算式でシミュレーションすると、利益率(税引前当期純利益÷年間売上)が4%以上であれば、売上に対するFinal Tax(分離課税)0.5%で法人税を計算したほうが、払う税額は小さくなります。

ただ個人で独立して、初年度から年間売上高が4.8Miliyarを超えることは少ないと思いますし、また2018年7月現在のBCA銀行の定期預金金利が年利5%であることを考えると、さすがに利益率4%以下ならビジネスはじめるよりも銀行に預けておいたほうが得なので、中小企業に該当する企業であれば迷わずFinal Tax0.5%を選択して、法人所得税を納税するほうがお得になります。

付加価値税PPNと付加価値税課税事業者PKP

課税事業者PKP(Pengusaha Kena Pajak)は付加価値税PPN(Pajak Pertambahan Nilai)の課税を受ける法人であり、課税対象品目BKP(Barang Kena Pajak)や課税対象サービスJKP(Jasa Kena Pajak)の売上の11%(PPN-Out)と仕入の11%(PPN-In)の差額を付加価値税として納税します。

PPNは売ったときの11%分のPPN Output Payable(負債科目)から、買ったときの11%分のPPN Input Prepaid(資産科目)を控除した残りを翌月に納税しますが、マイナスの場合は翌月以降に繰越され、年度末に還付請求することが一応は可能です。

しかし還付請求したために別の税務処理の瑕疵(かひ)を突っ込まれ、報復的な追徴課税を食らうリスクを避けるべく、還付請求の申請をする企業はほとんどないようです。

Invoiceの11%分の付加価値税がかかった証拠としてのFaktur Pajakを発行するためには、PKP会社として税務署KPP(Kantor Pelayanan Pajak)に登録する必要があり、インドネシアの日系企業は取引を行う相手はPKP会社に限定しているところも多いので、日系企業相手にビジネスを展開していくにはPKP登録が必須とも言えます。

インドネシアの日系企業では「うちはPKPのサプライヤーとしか取引しない」と言われる理由として「売った時にかかる11%分のPPN Out Payableを、買ったときに請求される11%分のPPN In Prepaidで相殺できなくなるから」と言われますが、Non-PKPのサプライヤーからのInvoiceにはそもそも11%分の課税はされていないので、理論的には「控除できないので損する」わけではありませんが、仕入価格の妥当性に疑問を持たれる可能性があります。

さらには「課税のない例外取引をすると管理が煩わしくなり監査や税務署への説明もしなければならなくなる」ことも敬遠される理由の一つかと思います。

(2019年10月追記)

インドネシア国外の取引先からの物品やサービスを輸入する際に、取引先はFaktur Pajakを発行しないので、11%のPPN-Inはインドネシアに納税されませんが、この場合買い手である自社が代りに11%のPPN-Inを納税する必要があります。この制度をVATオフショアといいます。そして自社は輸入時に納税したPPN-Inを、インドネシア国内で販売する際のPPN-Outから控除することができます。

PKP申請に必要な書類

まずは会社設立時に取得した以下の6点セットのコピーが必要ですが、通常これらはすぐに自分で準備できるはずです。

- 会社設立証明書AKTA(AKTA Pendirian Perseroan Terbatas)

- 法務人権省大臣による決定書SK(Surat Keputusan Pendirian)

- 会社所在地証明書Domisili(Surat Keterangan Domisili Usaha/Perusahaan)

- 営業許可書SIUP(Surat Izin Usaha Perdagangan Menengah)

- 会社登録証TDP(Tanda Daftar Perusahaan)

- 会社の納税者番号NPWP(Nomor Pokok Wajib Pajak)

それ以外に以下の書類が必要になりますが、家主(Landlord)や会社の役員(Director)の協力が必要になるものも含まれるため、書類集めに時間がかかるかもしれません。

- 家主のKTPとNPWPのコピー

⇒家主の身元の証明 - 賃貸契約書

⇒家主からオフィスをいくらで借りたかの証拠 - オフィスの写真(会社名が判る表札が入った外観とテーブルや椅子が入った内観)

⇒借りたオフィスはちゃんと会社として活動しているという証拠 - 役員(Director)個人の過去2年分のSPTのコピー

⇒借りた役員個人の過去の所得税申請はキチンとなされているという証拠。SPT ElektronikであればDJPからの受領の自動返信メールでもOK。

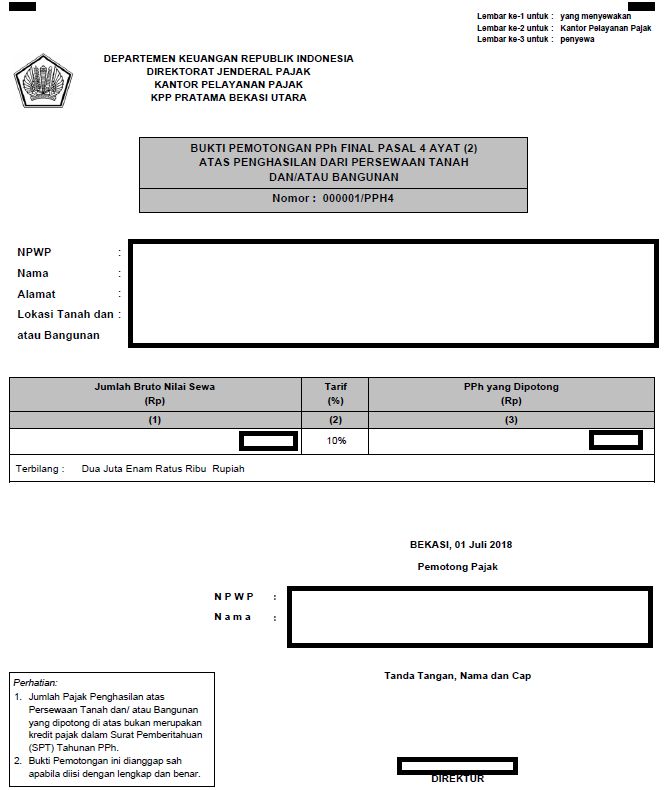

- PPh4(2)支払い済み伝票

⇒正式名称は「Bukti Pemotongan PPh Final Pasal 4 Ayat (2) atas Penghasilan dari Persewaan Tanah dan /atau Bangunan」で、要は家主が家賃の11%分の所得税をFinal Tax(分離課税)として納税したという証拠

オフィスビルなどであれば管理会社がキチンと税務処理していると思われますが、道路沿いの商業用店舗Ruko(Rumah Toko)などの個人オーナーから借りる場合は、PPh4(2)込みかそうでないのか確認しておかないと後で揉める原因となります。

インドネシア人の金持ちはアパートや一軒家を投資用賃貸物件として購入しますが、一般的に納税意識が低いので、賃貸収入の11%分のPPh4(2)を支払っているケースは少ないと思われ、現に今自分が借りている家のオーナーもNotarisとの契約書作成時に、初めてPPh4(2)の存在を知ったという始末です。

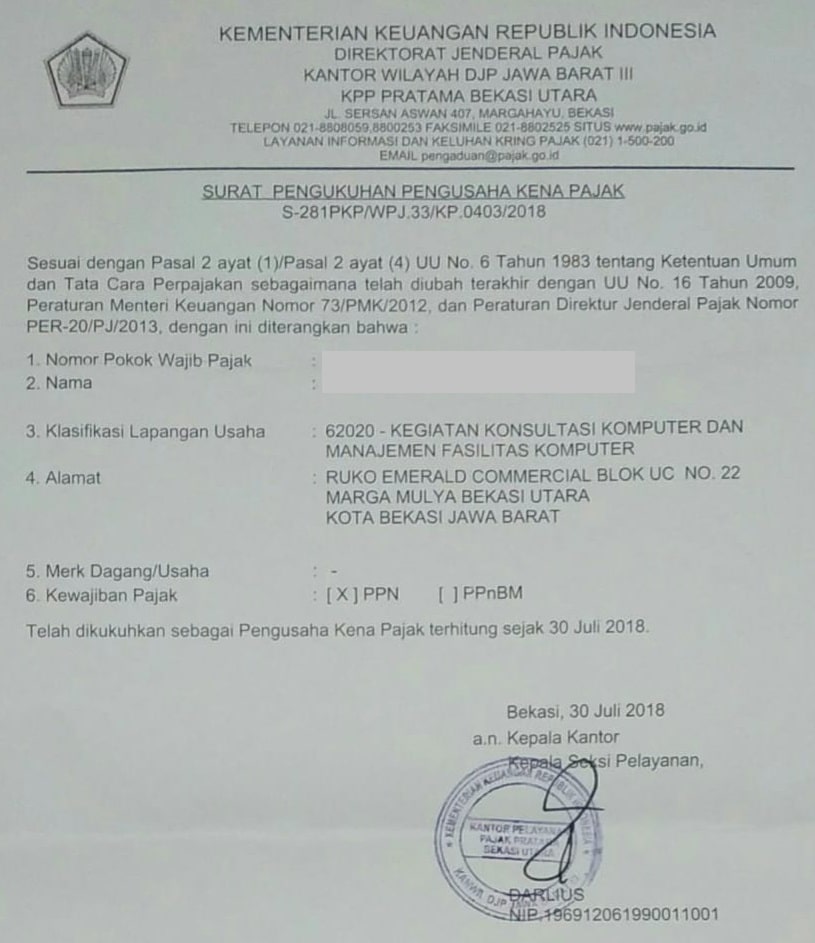

10営業日以内に税務署の担当者の抜き打ち訪問(Survey)を合格してPKPアカウントを取得

税務署にPKP申請し承認されると下のPKP会社としての決定書(Surat Pengukuhan PKP)を発行してもらいます。この「Pengukuh」というインドネシア語は難しくて「kukuh」という語幹には「決心」という意味がありますので「決定書」と訳しました。

この決定書が発行されてから10営業日以内に、税務署の担当者が抜き打ちでオフィスの調査(servey)に来て、ここで合格と判断されると、まずefaktur@pajak.go.idからEメールでPKPアカウント(Akun PKP)のパスワードが送られて、さらに1週間以内にユーザーネーム(User Name)とアクティブコード(Kode Aktivas)が郵送(POS)されます。

この決定書が発行されてから10営業日以内に、税務署の担当者が抜き打ちでオフィスの調査(servey)に来て、ここで合格と判断されると、まずefaktur@pajak.go.idからEメールでPKPアカウント(Akun PKP)のパスワードが送られて、さらに1週間以内にユーザーネーム(User Name)とアクティブコード(Kode Aktivas)が郵送(POS)されます。

このPKPアカウントがe-fakturアプリのアカウントであり、ようやくInvoice発行に伴いNomor Seri Faktur Pajak(Faktur Pajakの通し番号)に従ってFaktur Pajakを発行することができるようになります。

以上からPKP会社としてe-fakturシステムからfaktur pajakを発行できるようになるまで、「税務署による調査10営業日+PKPアカウント郵送5営業日」で最短で3週間は見ておいたほうがよいということになります。

Faktur Pajakを連番管理するためのNSFP(Nomor Seri Faktur Pajak)

課税事業者PKP(Pengusaha Kena Pajak)は、売上の相手先が同じく課税事業者PKP(Pengusaha Kena Pajak)の場合にFaktur Pajakを発行し、毎月15日までに前月分の売り(OUT)に対するPPN11%分から買い(IN)に対するPPN11%分を控除した金額を、付加価値税月次申告書(SPT Masa PPN)にまとめて納税し、20日までに税務署に報告しなければなりません。

携帯電話会社やケーブルテレビからの毎月の請求書にはPPN11%が加算されていますが、Faktur Pajakが添付されていないのは、個人は売上(OUT)は発生しないためFaktur Pajakを添付しても、控除のしようがないためであり、法人として契約すればインボイスにFaktur Pajakを添付するように要求することができます。

つまりFaktur Pajakを控除できない個人やNon-PKPは、購入時に上乗せされる11%のPPNは費用として計上せざるを得ません。

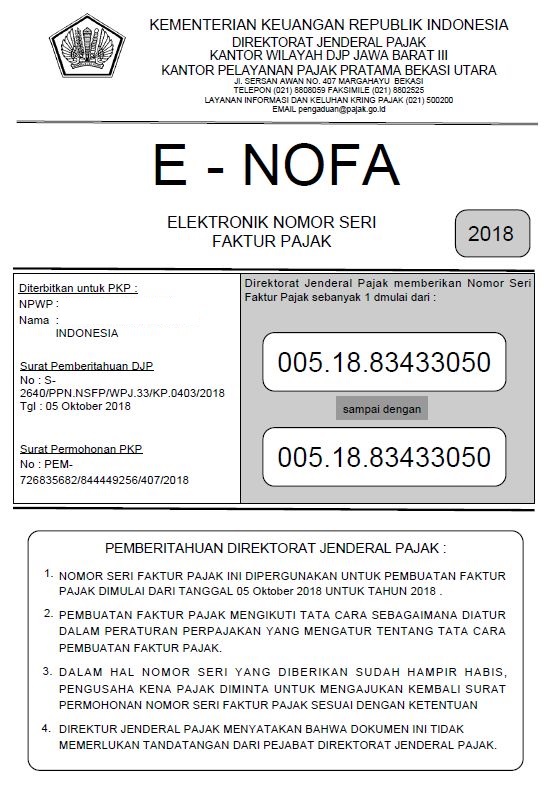

E-NOFA(NSFP)を取得

Faktur Pajak番号(Nomor Seri Faktur Pajak)はすべての付加価値税課税事業者(Pengusaha Kena Pajak)の発行するFaktur Pajak全体を通してユニークな連番であり、オンライン上で何番から何番までという連番(Nomor Seri)で取得することができます。

左下のPemintaan NSFPからFaktur Pajak番号の申請をします。

まず【Download Sertifikat Digital】からデジタル証明書をダウンロードし、PCにインストールしてはじめて、【Pemintaan NSPF】からFaktur Pajak番号を申請することができます。

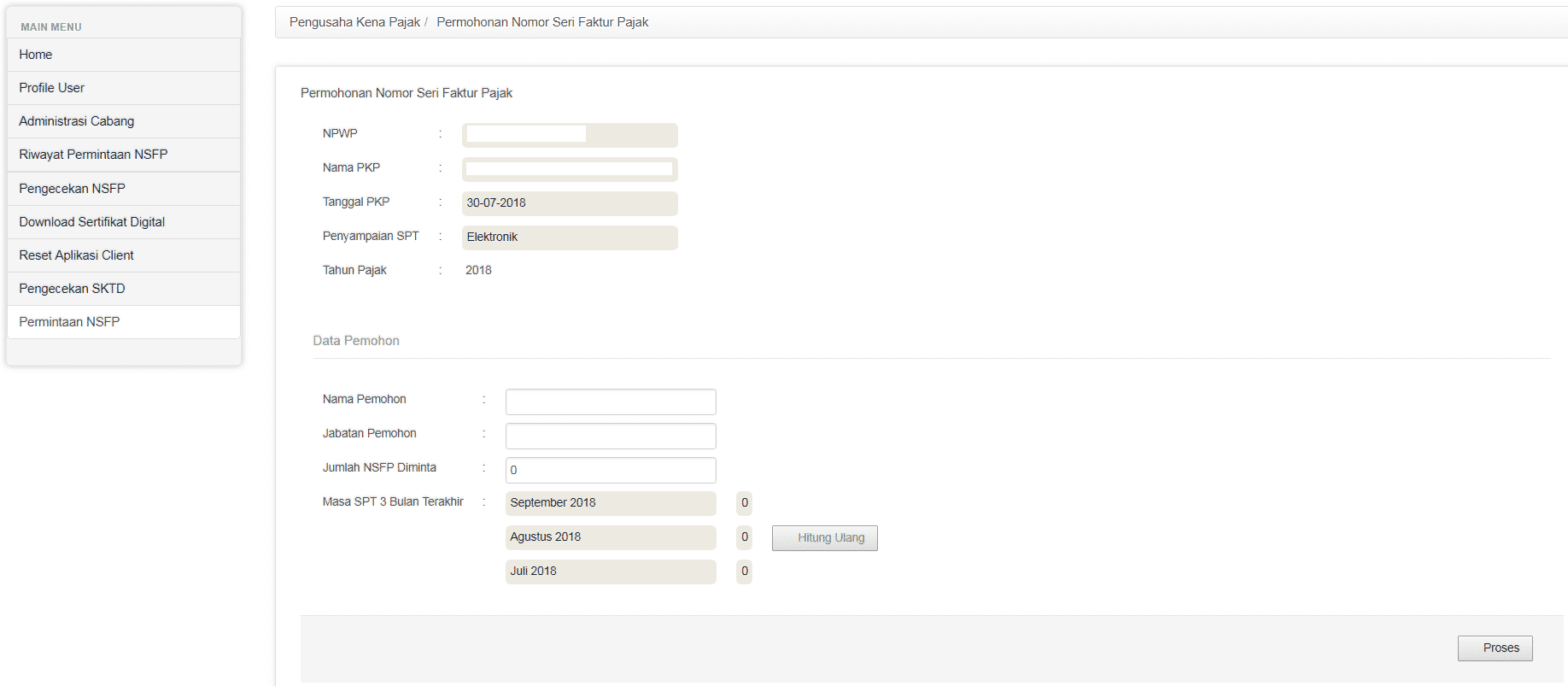

NSFP申請画面

申請数(Jumlah NSFP Diminta)に入力した数分を、システムが連番で取得しますので、会計システムからインボイスを発行する際に、インボイスにFaktur Pajak番号を自動印刷する場合には、システム上に連番の最初と最後の番号をセットし、発行するインボイスに対してFaktur Pajak番号を自動採番し、番号を使い切ったタイミングで、再取得した連番の最初と最後の番号をセットし直す必要があります。

メールの添付ファイルで送られてくるE-NOFA

取得できたら事前登録済みのメールアドレスに、何番から何番まで連番で取得できいましたよ、という証明書が送られてきます。

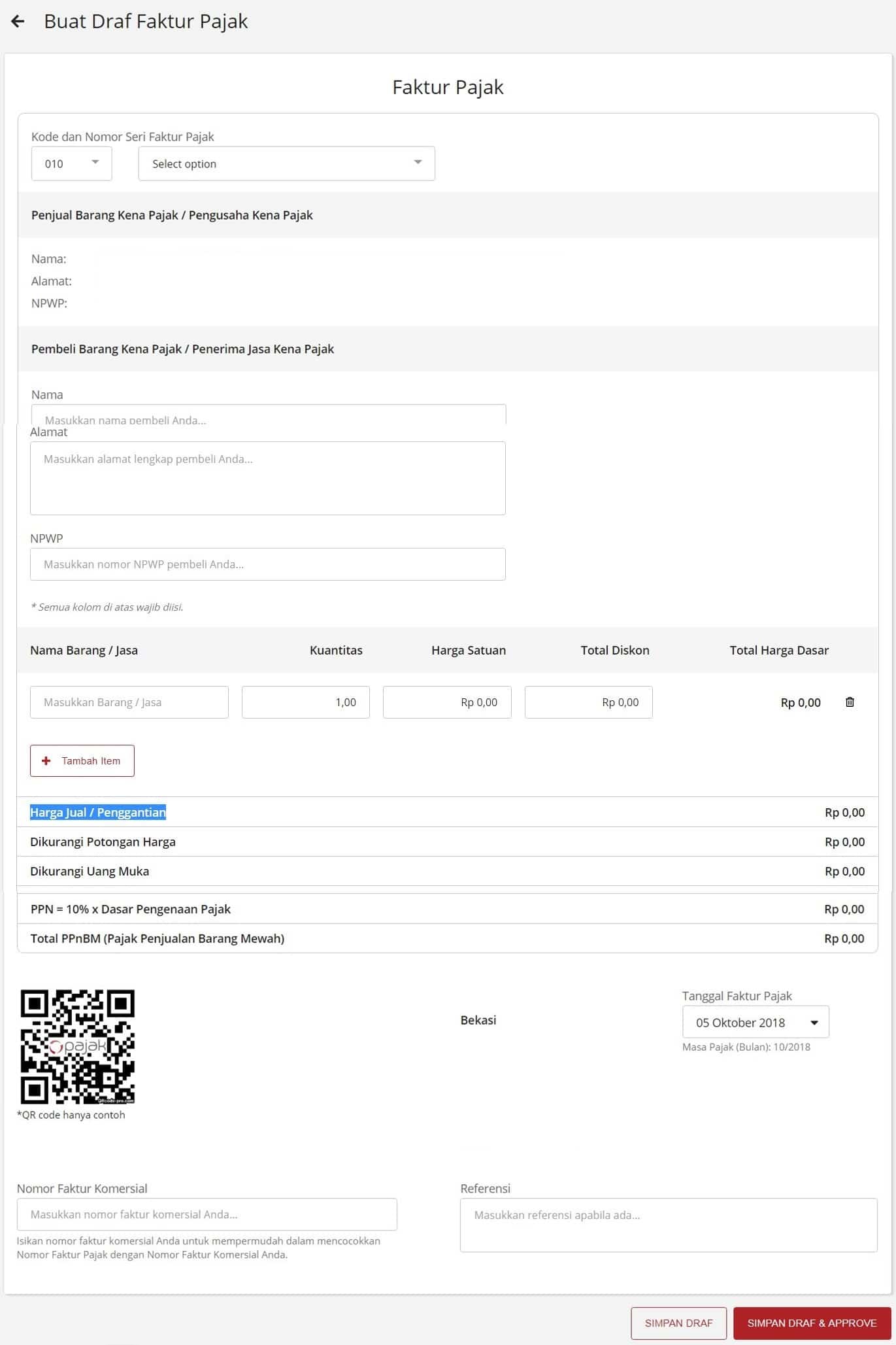

Faktur Pajakの作成

e-Nofa Onlineで取得したFaktur Pajak番号は、NPWPをキーとしてOnlinePajakシステムから参照できるようになります。

(2019年8月追記)現在Online PajakのPPN機能が使用不能になっているため、PC用アプリケーションであるE-FakturシステムにてFaktur Pajakを発行し、SPT MasaはCSVファイルにて出力し、オンラインのE-Filingから税務申告する流れになります。

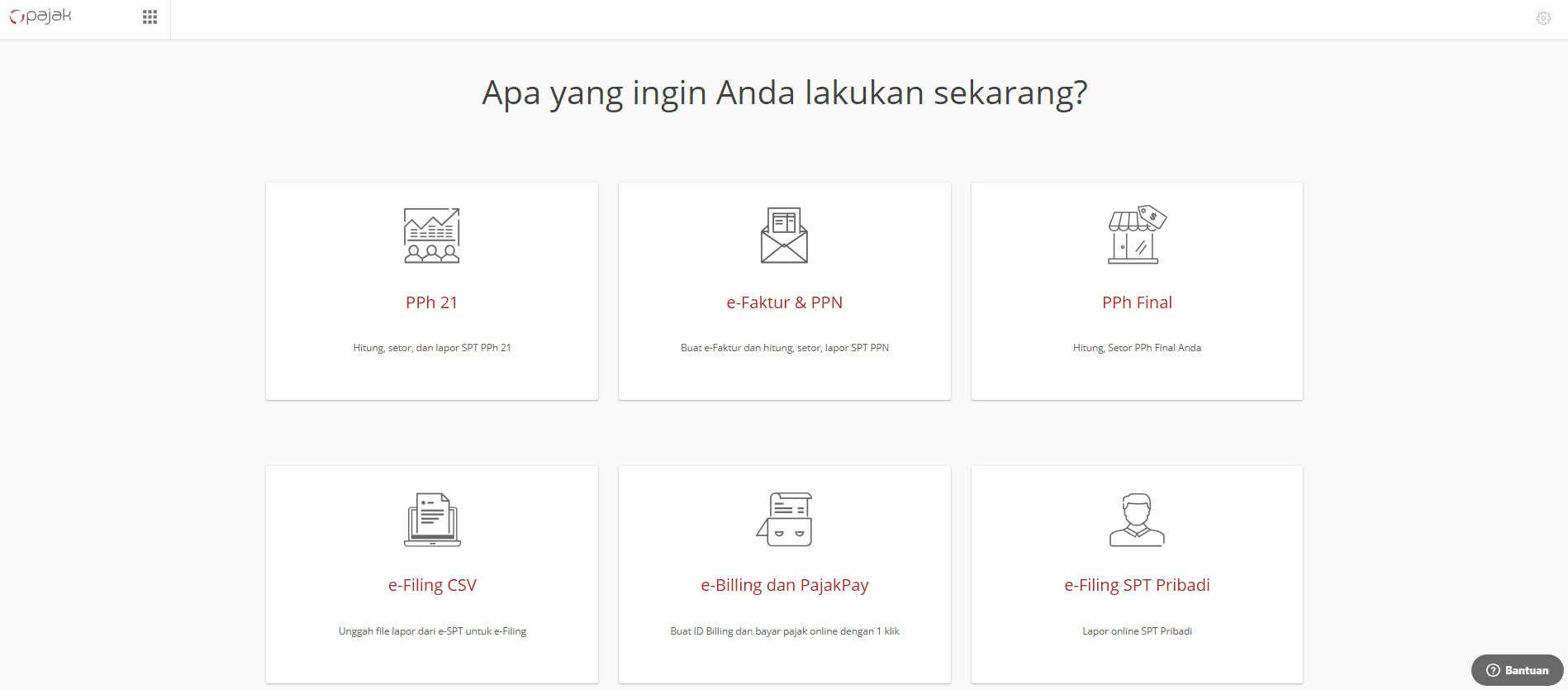

メインメニュー

Faktur Pajakの作成は【e-Faktur & PPN】から行いますが、それ以外にもPPh21とPPh Finalの申告ができます。

- 【PPh21】:従業員の給料から源泉する個人所得税の申告。先に従業員の基本情報(名前・社員番号・性別・メールアドレス・NPWP番号・KTP番号・住所・電話番号)を登録する必要あり。

- 【PPh Final】:申告分離課税。例えば所有物件の賃料からの収入に対して11%課税申告が必要。

- 【e-Billing dan PajakPay】:PPN・PPh21・PPh Finalを計算し、取得したCode BillingにてATMやインターネットバンキングから納税。

Penjualan(PPN-OUT)、Pembelian(PPN-IN)を登録し、翌月20日までにSPT Masa PPNから当月のPPN納税額を確定させ、【e-Billing dan PajakPay】から支払い(Billing)と報告(Lapor)をします。

Faktur Pajak作成画面

発生した売上の相手先によってKode Fakturを選択しますが、通常は01(Kepada Pihak yang Bukan Pemungut PPN)を選択し、海外への売上の場合にはNPWPに00.000.00-000.000を入力します。

- 01 : Kepada Pihak yang Bukan Pemungut PPN

お役所用語で非常に難しいインドネシア語なのですが、ここでいう「Pemungkut PPN」とはMenteri Keuangan(財務大臣)によってPPNを徴収し預託し報告するように指名された政府機関であり、それに該当しない一般企業という意味になります。

Online Pajakではなく、PCのデスクトップアプリケーションであるE-Fakturシステムを使った場合のPPN税務処理の流れは以下のようになります。

- E-NOFA取得

- E-FakturでFaktur Pajak作成しアップロードし承認するとFaktur Pajakが出力できる。

- E-BillingからID Billingを取得

- インターネットバンキングでPPNを支払い、NTPN(Nomor Transaksi Penerimaan Negara)記載の領収書を取得。

- E-FakturでNTPNを元に支払い済みにする。

- E-Fakturから該当月SPT MasaのCSVファイルエクスポートする。

- E-FilingからCSVファイルをインポートしPPNのSPT Masa PPN税務申告