2013年に税関は保税工場に材料や仕掛品、製品、スクラップなどの数量の動きを確認するためのIT Inventoryシステムの導入を義務付けましたが、2019年12月より数量の動きと会計上の金額との繋がりを報告するための会計システムの設置を義務付けています。

-

-

インドネシアの生産管理システム

インドネシアの市場環境は製品寿命の短命化による多品種少量生産、需要変動、人件費上昇、非日系企業との競争など益々厳しくなっており、生産管理システムの導入やIoTによる設備の稼働管理など、生産性向上によるコスト削減を目標としたDX化が推進されています。

続きを見る

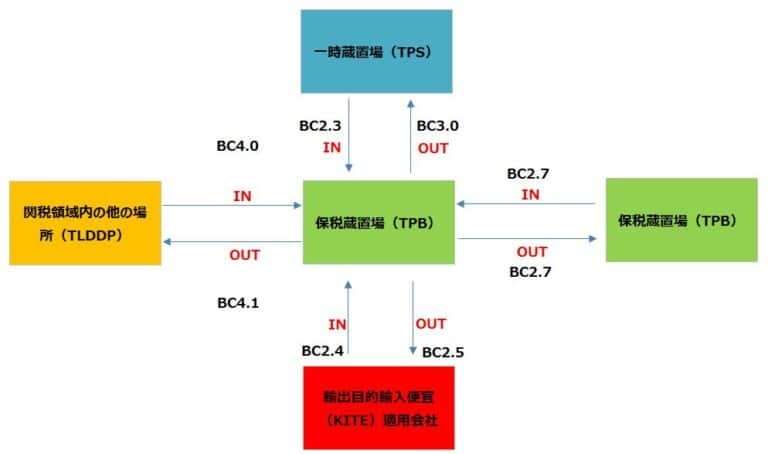

保税蔵置場(TPB)の入庫と出庫で必要となるBC帳票

保税とは「関税の徴収が一時的に猶予されること」であり、インドネシアの保税区はKawasan Berikat(KBまたはKaber)、そして保税区以外の場所はDaerah Pabean Indonesia Lainnya(DPIL)と呼ばれています。

しかし保税される場所は「関税猶予措置を受け、特定の目的で物品の蔵置を行うために利用される、特定要件を満たした構造物、場所又は地域」という、より限定された場所を定義するために、保税区(KB)の中にある保税蔵置場(Tempat Penimbunan Berikat=TPB)という概念が使われ、それ以外の関税領域内の他の場所(TPBに指定されない関税を課される領域、要はTPB以外の場所)はTempat Lain Dalam Daerah Pabean(TLDDP)と呼ばれています。

保税蔵置場では入荷と出荷の際に以下のようなBC帳票にて税務報告が必要になります。

| BC帳票 | 説明(インドネシア語) | 説明(日本語) |

| BC2.0 | Pemberitahuan Impor Barang(PIB) | 輸入申告 |

| BC3.0 | Pemberitahuan Ekspor Barang(PEB) | 輸出申告 |

| BC1.0 | Rencana Kedatangan Sarana Pengangkut/Jadwal Kedatangan Sarana Pengangkut(RKSP/JKSP) | 入港予定船機届:到着予定貨物の輸送船情報と到着スケジュール |

| BC1.1 | Pemberitahuan Inward Manifes/Outward Manifes | 輸入貨物の入港届: |

| BC2.3 | Pemberitahuan Impor Barang Untuk Ditimbun Di Tempat Penimbunan Berikat(TPB)dari Tempat Penimbunan Sementara(TPS) | 保税運送申告:一時蔵置場(TPS 港など)から保税蔵置場(関税猶予措置を受け、特定の目的で物品の蔵置を行うために利用される、特定要件を満たした構造物、場所又は地域)に保管するための輸入申告 |

| BC2.4 | Pemberitahuan Ekspor Barang dari perusahaan penerima fasilitas KITE(KEMUDAHAN IMPORT TUJUAN EKSPOR)ke Tempat Penimbunan Berikat(TPB) | 輸出目的輸入便宜(KITE)受益会社から保税蔵置場への輸出申告(KITE受益会社にとっての輸出)。 |

| BC2.5 | Pemberitahuan Impor Barang Dari Tempat Penimbunan Berikat(TPB)ke perusahaan penerima fasilitas KITE(KEMUDAHAN IMPORT TUJUAN EKSPOR) | 保税蔵置場からの輸出目的輸入便宜(KITE)受益用会社への輸入申告。 |

| BC2.6.1 | Pemberitahuan Pengeluaran Barang Dari Tempat Penimbunan Berikat(TPB) Dengan Jaminan | 保証付で保税蔵置場から関税領域内の他の場所(TPB以外の関税領域)への出庫申告。

⇒外注品・貸与品・修理品などの出庫申告。 |

| BC2.6.2 | Pemberitahuan Pmasukan Kembali Barang Yang Dikeluarkan Dari Tempat Penimbunan Berikat(TPB) Dengan Jaminan | 保証付で保税蔵置場から関税領域内の他の場所(TPB以外の関税領域)へ出庫されていた物品の戻り入庫申告。

⇒外注品・貸与品・修理品などの戻り入庫申告。 |

| BC2.7 | Pemberitahuan Pengeluaran Barang Dari Tempat Penimbunan Berikat(TPB) Ke Tempat Penimbunan Berikat Lainnya. | 保税蔵置場から保税蔵置場への出庫申告 |

| BC4.0 | Pemberitahuan Pemasukan Barang Asal Tempat Lain Dalam Daerah Pabean(TLDDP) Ke Tempat Penimbunan Berikat(TPB) | 保税蔵置場への搬入申告:関税領域内の他の場所(TPB以外の関税領域)から保税蔵置場への入庫申告。

⇒購買入荷・外注依頼品・貸与依頼品・修理依頼品の入庫申告。 |

| BC4.1 | Pemberitahuan Pengeluaran Barang Asal Tempat Lain Dalam Daerah Pabean Dari Tempat Penimbunan Berikat | 保税蔵置場から関税領域内の他の場所(TPB以外の関税領域)への出庫申告

⇒販売出荷・外注依頼品・貸与依頼品・修理依頼品の出庫申告。 |

| BC1.6 | Pemberitahuan Impor Barang Untuk Ditimbun Di Pusat Logistik Berikat(PLB) | 保税物流センター(関税領域に由来する物品及び/又は関税領域内の他の場所に由来する物品を蔵置し、特定の期間内に再搬出するためのTPB)で保管するための輸入申告 |

| BC2.8 | Pemberitahuan Impor Barang Dari Pusat Logistik Berikat | 保税物流センターからの輸入申告 |

保税工場に対する税関による在庫管理情況とCCTVのモニタリング

2011年に財務大臣(Menteri Keuangan)とインドネシアの税関(Bea Cukai)から、保税工場(Pengusaha Kawasan Berikat)に対して発効された、在庫管理情況を税関がモニタリングできるためのオンラインシステム(IT Inventory)導入を義務付ける法律が、2013年1月から既に施行されており、2019年5月現在すべての保税工場において導入済みのはずです。

そして保税工場は、4ヶ月に1度、工場内の原材料や仕掛品、製品、スクラップなどの受払履歴と在庫状況を翌月10日までに印刷物として提出する必要があります。

その際、税関が最も知りたいことは、原材料入荷時の入荷伝票(Surat Jalan)に付番されているBC番号と、製品出荷時に作成する出荷伝票(Surat Jalan)に新たに付番するBC番号の紐付きであり、輸入時に免税された原材料が保税工場内で適切に製品に加工され、適切に出荷されていることが問われます。

税関に提出する書類

- 入荷情報(BC番号・品目・数量・単価など)

⇒BC2.6.2, BC2.3, BC2.4, BC2.7, BC4.0 - 出荷情報(BC番号・品目・数量・金額・原材料入荷時のBC番号・原材料の金額など)

⇒BC2.6.1, BC2.7, BC3.0, BC4.1, BC2.5

⇒出荷に際し関税・物品税情報自動化システムであるCEISA(Customs-Excise Information System and Automation)に登録し承認番号をもらう必要あり。 - 製品・仕掛品・原材料・スクラップの入庫、出庫、在庫調整、現在庫に関する情報(品目・数量など)

CEISAへの出荷情報の登録時に、製品に使用されている原材料金額を計算するために、該当する入荷BC番号を参照して単価を取得する必要がありますが、原材料から製品までの完璧な紐付を維持するのは困難であるため、FIFO(先入先出法)でBC番号を参照するのが精一杯ではないでしょうか。

さらに上記の情報は、倉庫出入口とコンテナ積み込み場所の2箇所に設置されたCCTV映像の税関へのオンライン配信化と同様に、インターネット経由で税関から閲覧できる必要があり、これがIT Inventoryシステムと呼ばれています。

上記の資料を翌月10日までに提出できるか否かによって、保税工場は税関によってhijau(緑)・kuning(黄)・merah(赤)のカテゴリ分けがなされます。

インドネシアへの輸入品の通関では、赤にカテゴリ分けされた企業の輸入原材料に対して、書類と現物の両方について入念に日数を掛けてチェックされるので、工場での生産ラインの停止、生産の遅れ、客先への納期遅れなど、ビジネス上甚大な悪影響を及ぼします。

以上、KB(保税工場)の入出荷業務に関わるBC番号管理は非常にややこしく感じますが、以下のポイントを押さえることで理解できるはずです。

- 税関が知りたいのはKBが外に出すモノ(主に製品)に、どのモノ(主に原材料)が使われているかということだけで、その紐付き管理するキーとなるものがBC番号であり、税関に対しては出すときのBC番号と入るときのBC番号の紐付きを示す必要がある。

- BC番号を発行するのはモノを出す側で、BC番号はCEISAに取引を登録して税関からの承認を得ることではじめて取得できる。

- KBの取引相手がNon-KBの場合はCEISAを導入していないので、KB側でBC番号を取得する。

- KBである自社がKBの仕入先から原材料を入荷する場合は、仕入先のKBがCEISAに登録してBC27を取得(モノを出す側だから)しているので、自社はCEISAへの登録不要だが、原材料を返品する場合はKBである自社であるCEISAに登録してBC27を取得(モノを出す側だから)する。

- KBである自社がNon-KBの仕入先から原材料を入荷する場合は、自社がCEISAに登録(Non-KBはCEISAを導入していないから)してBC40を取得し、原材料を返品する場合も自社がCEISAに登録してBC41を取得(Non-KBはCEISAを導入していないから)する。

- KBである自社がKBの客先に製品を出荷する場合は、自社がCEISAに登録(モノを出す側だから)してBC27を取得し、製品の返品を受ける場合は客先がBC27を取得(モノを出す側だから)しているので、自社はCEISAへの登録不要。

- KBである自社がNon-KBの客先に出荷する場合は、自社がCEISAに登録(モノを出す側だから)してBC41を取得し、製品の返品を受ける場合も自社がCEISAに登録しBC40を取得(Non-KBはCEISAを導入していないから)する。

そして税関担当者がオンラインを通じてアクセスできるIT Inventoryシステムでは以下の7つのレポートを提示する必要があります。

- Laporan Pemasukan Barang(入庫レポート)

- Laporan Pengeluaran Barang(出庫レポート)

- Laporan Posisi WIP(仕掛品ポジションレポート)

- Laporan Penganggung jawaban mutasi bahan baku/bahan penolong(原材料/購入品移動責任レポート)

- Laporan pertanggung jawaban mutasi barang jadi(製品移動責任レポート)

- Laporan pertanggung jawaban mutasi mesin dan peralatan(機械/治具移動責任レポート)

- Laporan pertanggung jawaban mutasi reject dan scrap(NG/スクラップ移動責任レポート)

保税工場に対するIT Inventoryシステムと会計システムの統合義務

2013年から義務付けられてきた、税関による在庫管理情況のモニタリングが可能なIT Inventoryシステムでは、原材料や仕掛品、製品、スクラップなどの数量の動きを確認するものでしたが、2019年12月より数量の動きが会計上の金額にどのように繋がっているかを報告するための、オンライン会計システムの設置を義務付けらます。

具体的には税関は保税工場(Pengusaha Kawasan Berikat)のIT Inventoryシステムが会計システムのサブシステムになっているかどうか(apakah IT Inventory perusahaan merupakan sub sistem dari sistem pencatatan perusahaan)を調査し、以下の4つにカテゴリ分けした上で、1なら合格、2なら指導、3と4なら不合格判定を下されます。

- Perusahaan KB hanya menggunakan 1 (satu) aplikasi sistem pencatatan pembukuan dan IT Inventory merupakan bagian dari sistem pencatatan tersebut.

⇒IT Inventoryと会計システムが同一アプリケーション内でリンク - Perusahaan KB menggunakan 2 (dua) aplikasi, di mana yang pertama adalah aplikasi sistem pencatatan pembukuan utama dan yang kedua adalah IT Inventory, di mana keduanya saling terintegrasi dan menggunakan sumber data yang sama dalam pencatatan keluar masuk barang (termasuk di dalamnya IT Inventory sebagai interface).

⇒IT Inventoryと会計システムが別々のアプリケーションだがインターフェイスを介してリンク - Perusahaan KB menggunakan 2 (dua) aplikasi, di mana yang pertama adalah aplikasi sistem pencatatan pembukuan utama dan yang kedua adalah IT Inventory, tetapi keduanya berdiri sendiri dan tidak saling terintegrasi, masingmasing menggunakan sumber data yang berbeda dalam pencatatan keluar masuk barang.

⇒IT Inventoryと会計システムが別々のアプリケーションでリンクしていない(IT Inventoryの受払情報が会計システムの債権債務情報とリンクしない)。 - Perusahaan KB hanya menggunakan IT Inventory dalam pencatatan keluar masuk barang, dan pencatatan lainnya masih dilakukan secara manual atau berbantuan komputer, misal hanya menggunakan MS Excel.

⇒会計システムが導入されておらずExcel管理されている。

保税工場は既にIT Inventoryを導入しているはずなので、1の判定を受けるためには以下の選択肢が考えられます。

- 現行IT Inventoryシステムの会計モジュールを追加導入する。

- 会計モジュールを追加開発する。

- IT Inventoryと会計システムがセットになった新システムに置き換える。

どれをとっても保税工場側に大きな負担となるため、現行IT Inventoryシステムとは別の会計システムを導入し、インターフェイスでリンクさせることにより2の判定を狙うということも考えられます。

税関の方針はこれから明確になっていくものと考えられますが、ここで求められるサブシステムとしての会計システムは、保税工場が既に導入している基幹システムとは別の「税関に見せる用」会計システムであり、見せる範囲は債権債務一覧まででに限定されるのではないかと考えております。

概要は以下のJETROのサイトで日本語で確認できます。