Sejak tahun 2013, bea cukai mewajibkan penerapan sistem IT Inventory di pabrik berikat untuk memantau pergerakan jumlah bahan, barang dalam proses, produk, dan skrap. Mulai Desember 2019, pemasangan sistem akuntansi juga diwajibkan untuk melaporkan hubungan antara pergerakan jumlah dan nilai akuntansi.

-

-

Sistem Manajemen Produksi di Indonesia

Prioritas utama dalam industri manufaktur adalah peningkatan produktivitas dan kepatuhan terhadap tenggat waktu. Memahami perbedaan antara biaya produksi,…

続きを見る

Yang dipelajari dari artikel ini

- Sejak 2013, pabrik berikat di Indonesia diwajibkan untuk menerapkan sistem IT Inventory.

- Mulai Desember 2019, pemasangan sistem akuntansi juga diwajibkan untuk melaporkan hubungan antara pergerakan jumlah dan nilai akuntansi.

- Di Tempat Penimbunan Berikat (TPB), laporan pajak harus dilakukan dengan menggunakan formulir BC saat penerimaan dan pengeluaran.

- Bea cukai menilai apakah sistem IT Inventory di pabrik berikat berfungsi sebagai subsistem dari sistem akuntansi.

- Pabrik berikat harus menyerahkan catatan penerimaan dan pengeluaran setiap empat bulan sekali sebelum tanggal 10 bulan berikutnya.

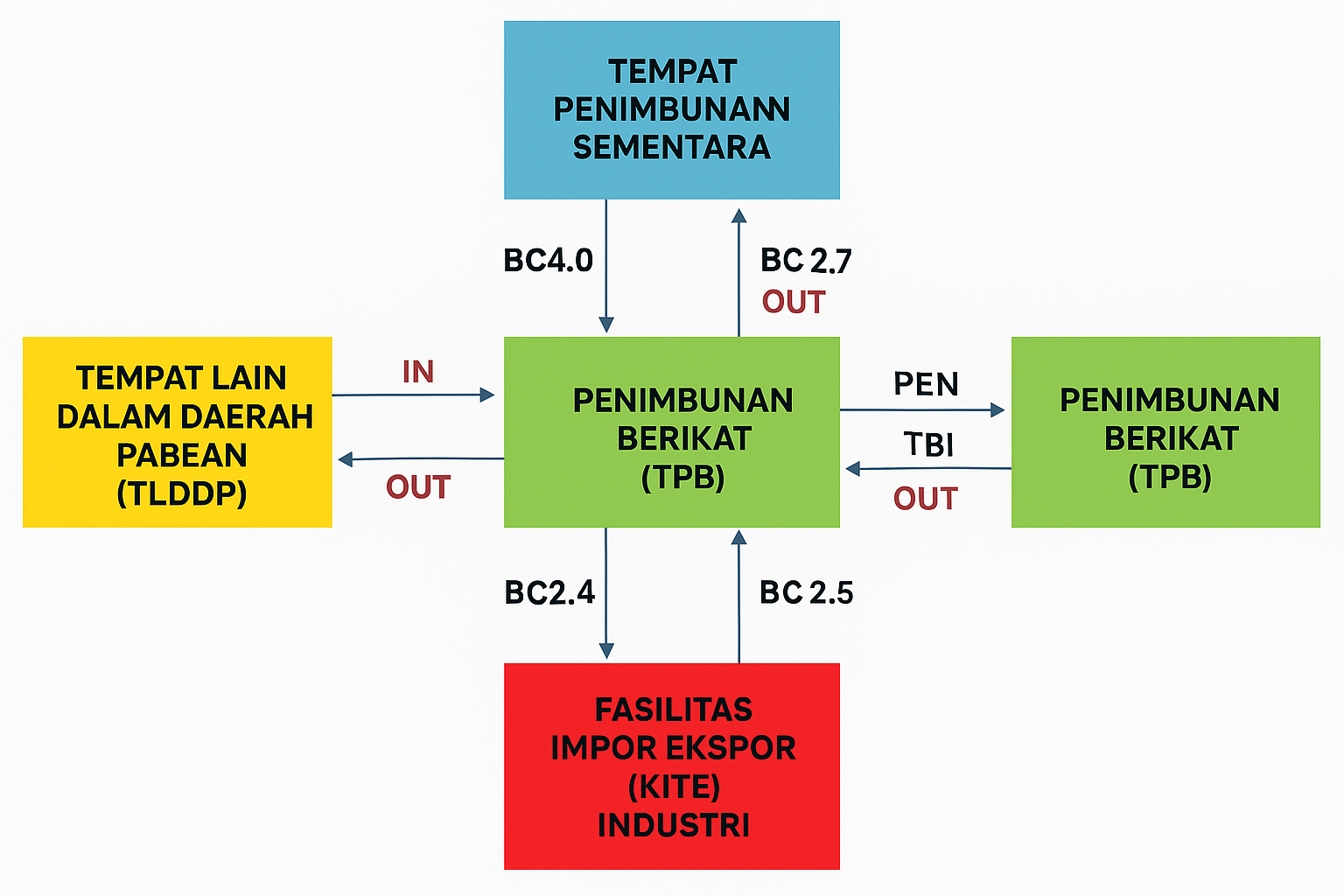

Formulir BC yang Diperlukan untuk Penerimaan dan Pengeluaran di Tempat Penimbunan Berikat (TPB)

Bea cukai mengacu pada penundaan sementara pengumpulan bea masuk, dan di Indonesia, kawasan berikat disebut Kawasan Berikat (KB atau Kaber). Tempat di luar kawasan berikat disebut Daerah Pabean Indonesia Lainnya (DPIL).

Tempat yang memenuhi persyaratan tertentu untuk penyimpanan barang dengan tujuan tertentu disebut Tempat Penimbunan Berikat (TPB), sedangkan tempat di luar TPB disebut Tempat Lain Dalam Daerah Pabean (TLDDP).

| BC帳票 | 説明(インドネシア語) | 説明(日本語) |

| BC2.0 | Pemberitahuan Impor Barang(PIB) | 輸入申告 |

| BC3.0 | Pemberitahuan Ekspor Barang(PEB) | 輸出申告 |

| BC1.0 | Rencana Kedatangan Sarana Pengangkut/Jadwal Kedatangan Sarana Pengangkut(RKSP/JKSP) | 入港予定船機届:到着予定貨物の輸送船情報と到着スケジュール |

| BC1.1 | Pemberitahuan Inward Manifes/Outward Manifes | 輸入貨物の入港届: |

| BC2.3 | Pemberitahuan Impor Barang Untuk Ditimbun Di Tempat Penimbunan Berikat(TPB)dari Tempat Penimbunan Sementara(TPS) | 保税運送申告:一時蔵置場(TPS 港など)から保税蔵置場に保管するための輸入申告 |

| BC2.4 | Pemberitahuan Ekspor Barang dari perusahaan penerima fasilitas KITE(KEMUDAHAN IMPORT TUJUAN EKSPOR)ke Tempat Penimbunan Berikat(TPB) | 輸出目的輸入便宜(KITE)受益会社から保税蔵置場への輸出申告。 |

| BC2.5 | Pemberitahuan Impor Barang Dari Tempat Penimbunan Berikat(TPB)ke perusahaan penerima fasilitas KITE(KEMUDAHAN IMPORT TUJUAN EKSPOR) | 保税蔵置場からの輸出目的輸入便宜(KITE)受益用会社への輸入申告。 |

| BC2.6.1 | Pemberitahuan Pengeluaran Barang Dari Tempat Penimbunan Berikat(TPB) Dengan Jaminan | 保証付で保税蔵置場から関税領域内の他の場所(TPB以外の関税領域)への出庫申告。 |

| BC2.6.2 | Pemberitahuan Pmasukan Kembali Barang Yang Dikeluarkan Dari Tempat Penimbunan Berikat(TPB) Dengan Jaminan | 保証付で保税蔵置場から関税領域内の他の場所(TPB以外の関税領域)へ出庫されていた物品の戻り入庫申告。 |

| BC2.7 | Pemberitahuan Pengeluaran Barang Dari Tempat Penimbunan Berikat(TPB) Ke Tempat Penimbunan Berikat Lainnya. | 保税蔵置場から保税蔵置場への出庫申告 |

| BC4.0 | Pemberitahuan Pemasukan Barang Asal Tempat Lain Dalam Daerah Pabean(TLDDP) Ke Tempat Penimbunan Berikat(TPB) | 保税蔵置場への搬入申告:関税領域内の他の場所(TPB以外の関税領域)から保税蔵置場への入庫申告。 |

| BC4.1 | Pemberitahuan Pengeluaran Barang Asal Tempat Lain Dalam Daerah Pabean Dari Tempat Penimbunan Berikat | 保税蔵置場から関税領域内の他の場所(TPB以外の関税領域)への出庫申告 |

| BC1.6 | Pemberitahuan Impor Barang Untuk Ditimbun Di Pusat Logistik Berikat(PLB) | 保税物流センターで保管するための輸入申告 |

| BC2.8 | Pemberitahuan Impor Barang Dari Pusat Logistik Berikat | 保税物流センターからの輸入申告 |

Pengawasan Manajemen Stok dan Pemantauan CCTV oleh Bea Cukai di Pabrik Berikat

Sejak 2011, Menteri Keuangan dan Bea Cukai Indonesia mewajibkan penerapan sistem online (IT Inventory) di pabrik berikat untuk memantau manajemen stok. Sistem ini telah diterapkan di semua pabrik berikat sejak Januari 2013.

Pabrik berikat harus menyerahkan catatan penerimaan dan pengeluaran bahan baku, barang dalam proses, produk, dan skrap setiap empat bulan sekali dalam bentuk cetakan sebelum tanggal 10 bulan berikutnya.

Bea cukai terutama tertarik pada hubungan antara nomor BC yang tertera pada surat jalan saat penerimaan bahan baku dan nomor BC baru yang dibuat saat pengiriman produk. Hal ini untuk memastikan bahwa bahan baku yang dibebaskan dari bea masuk diolah dengan benar menjadi produk dan dikirim dengan tepat.

- Informasi penerimaan (nomor BC, item, jumlah, harga satuan, dll.) ⇒BC2.6.2, BC2.3, BC2.4, BC2.7, BC4.0

- Informasi pengiriman (nomor BC, item, jumlah, nilai, nomor BC saat penerimaan bahan baku, nilai bahan baku, dll.) ⇒BC2.6.1, BC2.7, BC3.0, BC4.1, BC2.5 ⇒Diperlukan pendaftaran dan mendapatkan nomor persetujuan dari sistem otomatisasi informasi bea cukai dan cukai (CEISA) untuk pengiriman.

- Informasi penerimaan, pengeluaran, penyesuaian stok, dan stok saat ini dari produk, barang dalam proses, bahan baku, dan skrap (item, jumlah, dll.)

Saat mendaftarkan informasi pengiriman ke CEISA, diperlukan referensi nomor BC penerimaan untuk menghitung harga bahan baku yang digunakan dalam produk, tetapi menjaga hubungan sempurna dari bahan baku hingga produk sulit dilakukan. Oleh karena itu, metode FIFO (First In, First Out) umumnya digunakan untuk merujuk nomor BC.

Selain itu, informasi di atas harus dapat diakses oleh bea cukai melalui internet, mirip dengan pemantauan online CCTV yang dipasang di dua lokasi, yaitu pintu masuk dan keluar gudang serta tempat pemuatan kontainer. Ini disebut sistem IT Inventory.

Berdasarkan kemampuan menyerahkan dokumen di atas sebelum tanggal 10 bulan berikutnya, pabrik berikat dikategorikan oleh bea cukai menjadi hijau, kuning, atau merah. Dalam proses bea cukai untuk barang impor ke Indonesia, perusahaan yang dikategorikan merah akan mengalami pemeriksaan dokumen dan fisik yang teliti, yang dapat menyebabkan penghentian lini produksi, penundaan produksi, dan keterlambatan pengiriman ke pelanggan, yang berdampak buruk pada bisnis.

Pengelolaan nomor BC dalam operasi penerimaan dan pengeluaran di pabrik berikat mungkin terasa rumit, tetapi dapat dipahami dengan memperhatikan poin-poin berikut.

- Bea cukai hanya ingin mengetahui bahan baku apa yang digunakan dalam produk yang keluar dari KB, dan kunci untuk mengelola hubungan tersebut adalah nomor BC. Diperlukan untuk menunjukkan hubungan antara nomor BC saat keluar dan masuk ke bea cukai.

- Nomor BC dikeluarkan oleh pihak yang mengeluarkan barang, dan nomor BC hanya dapat diperoleh setelah mendaftarkan transaksi ke CEISA dan mendapatkan persetujuan dari bea cukai.

- Jika mitra transaksi KB adalah Non-KB, maka KB yang mendapatkan nomor BC karena Non-KB tidak menggunakan CEISA.

- Jika perusahaan KB menerima bahan baku dari pemasok KB, pemasok KB yang mendaftarkan ke CEISA dan mendapatkan BC27 (karena mereka yang mengeluarkan barang), sehingga perusahaan tidak perlu mendaftar ke CEISA. Namun, jika mengembalikan bahan baku, perusahaan KB harus mendaftar ke CEISA dan mendapatkan BC27 (karena mereka yang mengeluarkan barang).

- Jika perusahaan KB menerima bahan baku dari pemasok Non-KB, perusahaan harus mendaftar ke CEISA (karena Non-KB tidak menggunakan CEISA) dan mendapatkan BC40, dan jika mengembalikan bahan baku, perusahaan juga harus mendaftar ke CEISA dan mendapatkan BC41 (karena Non-KB tidak menggunakan CEISA).

- Jika perusahaan KB mengirim produk ke pelanggan KB, perusahaan harus mendaftar ke CEISA (karena mereka yang mengeluarkan barang) dan mendapatkan BC27, dan jika menerima pengembalian produk, pelanggan yang mendapatkan BC27 (karena mereka yang mengeluarkan barang), sehingga perusahaan tidak perlu mendaftar ke CEISA.

- Jika perusahaan KB mengirim ke pelanggan Non-KB, perusahaan harus mendaftar ke CEISA (karena mereka yang mengeluarkan barang) dan mendapatkan BC41, dan jika menerima pengembalian produk, perusahaan juga harus mendaftar ke CEISA dan mendapatkan BC40 (karena Non-KB tidak menggunakan CEISA).

Sistem IT Inventory yang dapat diakses oleh petugas bea cukai secara online harus menyajikan tujuh laporan berikut.

- Laporan Pemasukan Barang(入庫レポート)

- Laporan Pengeluaran Barang(出庫レポート)

- Laporan Posisi WIP(仕掛品ポジションレポート)

- Laporan Penganggung jawaban mutasi bahan baku/bahan penolong(原材料/購入品移動責任レポート)

- Laporan pertanggung jawaban mutasi barang jadi(製品移動責任レポート)

- Laporan pertanggung jawaban mutasi mesin dan peralatan(機械/治具移動責任レポート)

- Laporan pertanggung jawaban mutasi reject dan scrap(NG/スクラップ移動責任レポート)

Kewajiban Integrasi Sistem IT Inventory dan Sistem Akuntansi di Pabrik Berikat

Sejak 2013, pemantauan manajemen stok oleh bea cukai memerlukan sistem IT Inventory untuk memverifikasi pergerakan jumlah bahan baku, barang dalam proses, produk, dan skrap. Mulai Desember 2019, pemasangan sistem akuntansi online diwajibkan untuk melaporkan bagaimana pergerakan jumlah ini terkait dengan nilai akuntansi.

Secara spesifik, bea cukai menilai apakah sistem IT Inventory di pabrik berikat berfungsi sebagai subsistem dari sistem akuntansi dan mengkategorikannya ke dalam empat kategori. Kategori 1 berarti lulus, kategori 2 berarti bimbingan, dan kategori 3 dan 4 berarti tidak lulus.

- Perusahaan KB hanya menggunakan satu aplikasi sistem pencatatan pembukuan dan IT Inventory merupakan bagian dari sistem pencatatan tersebut. ⇒IT Inventory dan sistem akuntansi terhubung dalam aplikasi yang sama

- Perusahaan KB menggunakan dua aplikasi, di mana yang pertama adalah aplikasi sistem pencatatan pembukuan utama dan yang kedua adalah IT Inventory, di mana keduanya saling terintegrasi dan menggunakan sumber data yang sama dalam pencatatan keluar masuk barang (termasuk di dalamnya IT Inventory sebagai interface). ⇒IT Inventory dan sistem akuntansi adalah aplikasi terpisah tetapi terhubung melalui antarmuka

- Perusahaan KB menggunakan dua aplikasi, di mana yang pertama adalah aplikasi sistem pencatatan pembukuan utama dan yang kedua adalah IT Inventory, tetapi keduanya berdiri sendiri dan tidak saling terintegrasi, masing-masing menggunakan sumber data yang berbeda dalam pencatatan keluar masuk barang. ⇒IT Inventory dan sistem akuntansi adalah aplikasi terpisah dan tidak terhubung.

- Perusahaan KB hanya menggunakan IT Inventory dalam pencatatan keluar masuk barang, dan pencatatan lainnya masih dilakukan secara manual atau berbantuan komputer, misal hanya menggunakan MS Excel. ⇒Sistem akuntansi tidak diterapkan dan dikelola dengan Excel.

Pabrik berikat yang sudah menerapkan IT Inventory memiliki beberapa opsi untuk mendapatkan penilaian kategori 1.

- Menambahkan modul akuntansi ke sistem IT Inventory yang ada.

- Mengembangkan modul akuntansi tambahan.

- Mengganti dengan sistem baru yang menggabungkan IT Inventory dan sistem akuntansi.

Karena semua opsi ini membebani pabrik berikat, mungkin lebih realistis untuk mengadopsi sistem akuntansi terpisah dan menghubungkannya dengan antarmuka untuk mendapatkan penilaian kategori 2.

Contoh Kasus: Kebijakan bea cukai mungkin akan lebih jelas di masa depan, tetapi sistem akuntansi yang diminta sebagai subsistem mungkin adalah sistem akuntansi "untuk ditunjukkan kepada bea cukai" yang terpisah dari sistem utama yang sudah diterapkan di pabrik berikat, dan cakupan yang ditunjukkan mungkin terbatas pada daftar piutang dan utang.

Poin Utama: Akuntansi untuk keperluan bea cukai mungkin diminta sebagai subsistem terpisah dari sistem utama.

Pertanyaan Umum|Sistem IT di Pabrik Berikat Indonesia

Berdasarkan isi artikel ini, berikut adalah jawaban singkat untuk pertanyaan yang sering muncul.

Kapan kewajiban penerapan sistem IT Inventory di pabrik berikat Indonesia dimulai?

Penerapan sistem IT Inventory di pabrik berikat Indonesia diwajibkan sejak Januari 2013. Sistem ini bertujuan agar bea cukai dapat memantau manajemen stok.

Dokumen apa yang perlu diserahkan pabrik berikat ke bea cukai?

Pabrik berikat harus menyerahkan informasi penerimaan dan pengeluaran, serta informasi penerimaan, pengeluaran, penyesuaian stok, dan stok saat ini dari produk, barang dalam proses, bahan baku, dan skrap ke bea cukai. Informasi ini dikelola dengan mendaftarkannya ke sistem CEISA dan mendapatkan nomor persetujuan.

Apa kriteria penilaian untuk integrasi sistem IT Inventory dan sistem akuntansi?

Kriteria penilaian untuk integrasi sistem IT Inventory dan sistem akuntansi dibagi menjadi empat kategori. Kategori 1 berarti lulus, kategori 2 berarti bimbingan, dan kategori 3 dan 4 berarti tidak lulus. Penilaian dilakukan berdasarkan bagaimana sistem tersebut terintegrasi.