直接法は取引単位に現預金(Cash/Bank)のプラスとマイナスを集計(総額表示)することで収支と現預金残高を算出するため、未実現為替差損益のうち現預金に関わる為替差損益仕訳は調整する必要があります。

-

-

インドネシアの会計システム

インドネシアでキャッシュレス化が浸透し、銀行口座を通して行われた企業取引がすべてシステムに自動仕訳されることで日常的な記帳業務はなくなれば、人間がマニュアルで会計業務に絡む場面は少なくなることが予想されますが、頭の中に業務の基本を体系的に記憶することは重要だと考えます。

続きを見る

会計システムから見た直接法と間接法の違い

現金主義(Cash Basis)で会計処理を行う会社では、取引の発生時期にかかわらず現金が動いた時点で損益が認識されるためP/Lと収支が一致します。

しかし一般の会社では発生主義(Accrual Basis)会計ですので、現金の動きにかかわらず取引が発生した時点で損益が認識されるため、月末の段階でP/L上の利益と収支の差にズレがあり、別途収支を管理するキャッシュフロー計算書(Cash Flow Statement=C/F)が必要になります。

C/Fの中の「営業活動によるキャッシュフロー」の部分は、直接法であれば取引単位に現預金(Cash/Bank)のプラスとマイナスを集計(これを総額表示と呼ぶ)することで収支と現預金残高を算出します。

一方で間接法であれば、営業活動に基づく発生主義ベースでの当期純利益(売上総利益⇒営業利益⇒経常利益⇒当期純利益)から、現預金の支出または収入になっていないズレ部分を調整して、現金主義ベースに修整することで、同じく収支と現預金残高を算出します。

直接法:現預金のプラスとマイナスを取引ごとに集計(総額表示)した営業活動によるキャッシュフロー

- (+)A/R決済による収入⇒A/R決済仕訳にC/Fコードを付加

- (-)直接材料費支払による支出⇒直接材料費支払仕訳にC/Fコードを付加

- (-)製造間接費による支出⇒間接労務費・経費支払仕訳にC/Fコードを付加

- (-)販管費による支出⇒販管費支払仕訳にC/Fコードを付加

間接法:Net ProfitからCash/Bankの真水部分を計算したの営業活動によるキャッシュフロー

- (+)Net Profit⇒発生主義による当期純利益

- (+)減価償却費⇒発生ベースのP/LでマイナスNet Profitしていた分

- (-)A/R増加分⇒Cash/Bankとして入金していない分

- (+)A/P増加分⇒Cash/Bankとして出金していない分

会計システム上からは、直接法の場合は現預金が動く取引の入力時に、該当するキャッシュフローコードをセットして、C/F上の該当箇所に集計します。

一方で間接法ではキャッシュフローコードは必要なく、Account balance(科目残高)から生成します。

キャッシュフロー計算書における実現損益と未実現損益

会計システム上からC/Fを作成する場合、直接法であれば会計月ごとにキャッシュフローコード単位に取引を集計し、間接法であれば元帳G/L(General Ledger)を会計月ごとに集計し、月初繰越高と月末残高を計算する必要があります。

どちらの方法で作成したとしても、月末に行った外貨の現預金勘定残高に対する為替評価替分をC/F上で調整しないと、C/Fの残高と実際の現預金残高が一致しません。

為替差損益は大きく分けて以下の2種類があります。

- 決済時の為替差損益は実現損益(Forex Gain-Realized)

⇒債権(A/R)と債務(A/P)に関する差損益はC/Fに計上しない(現預金ではないから)。 - 月末の為替評価替えによる為替差損益が未実現損益(Forex Gain-Unrealized)

⇒現預金にかかわる差損益はすべてC/Fに計上するが(現預金だから)、A/RとA/Pに関する差損益はC/Fに計上しない(現預金ではないから)。

問題は間接法の場合、A/RとA/Pが営業活動に関するものと営業に関係ない投資活動から発生するものが混在している場合、発生主義に基づくP/L上の当期純利益から現預金の動き分を調整した後、C/F上に掲載する為替差損益額の算出が難しくなります。

直接法のキャッシュフロー計算書

直接法のキャッシュフロー報告書(C/F)はG/Lを元に作成され、大雑把に言ってしまえばG/Lの現金・預金勘定をまとめたものを相手科目別に3つに区分けして縦書きにしたものです。

よって仕訳入力時にC/F上のどの区分のどこに表示したいか、の目印となるキャッシュフローコードを選択する必要がなります。

一般的には直接法のC/Fは間接法に比べて作成するのが負担が大きいと言われますが、会計システムを使う場合には間接法に比べてむしろ作成が容易です。

ただしP/Lの当期純利益に対するキャッシュの裏づけを分析するにはやはり間接法のC/Fが適しています。

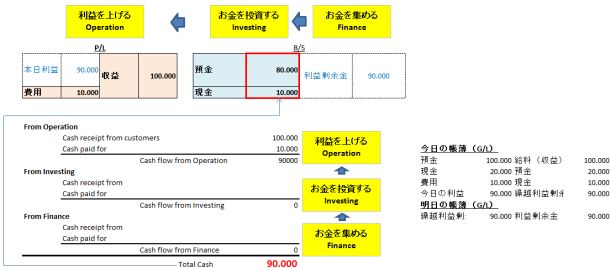

3つの区分とは会社が事業活動を行う上での現金の出入りであり、「お金を集めて(B/Sの貸方)」「何かに投資し(B/Sの借方)」「利益を上げる(P/L)」となります。

- 出資 = 貸借対照表の貸方(右側=ヨーロッパでCreditorは上座)

負債は金を貸してくれる人の名前 - 投資 = 貸借対照表の借方(左側=ヨーロッパではDebtorは下座)

- 利益 = 損益計算書

キャッシュとは現金及び現金同等物であり、現金、普通預金、当座預金を指し、

- どのようにお金を集めてきたか(財務活動=Finance)

- どのようにお金を投資したか(投資活動=Investing)

- どのように利益を上げたか(営業活動=Operation)

という3つの会社活動ごとに現金がどのように動いたかを説明しています。

直接法では仕訳帳のキャッシュフローコードに基づき、営業活動、投資活動、金融活動のINとOUTの明細部分に現預金勘定のオフセットをあてはめていきましたが、間接法の場合は営業活動部分を、P/L上で上がった損益のうちどれだけ収支に至ったかを表すように作成します。

投資活動部分と金融活動部分については負債、資本、資産のオフセットは基本現預金なので、直接法のキャッシュフロー計算書と同じになります。

キャッシュを増やす方法

インドネシアの日系企業間での取引が現金のみで行われ、債権債務残高が0であるということはほぼありません。

間接法のキャッシュフロー計算書の中では、未決済の債権残高が営業キャッシュのマイナス、未決済の債務残高が営業キャッシュのプラスとして、P/L上の発生主義ベースの当期利益から調整されます。

- 減価償却費でキャッシュを作る

企業会計でよく言われることですが、実際のところキャッシュを増やす方法は以下の3つしかないと思うのです。

- 損金を増やし課税所得を減らす(節税)。

- 売上からの債権の支払いサイトを短縮し、売上原価からの債務の支払いサイトを遅らせる。

- 営業外の現金収入を増やし、営業外の現金支出を減らす。

インドネシアの企業間取引では手形取引がないとはいえ、出荷基準でP/L上にて売上(収益)の発生が認識される場合でも、検品後に発行されるインボイス到着日をもって債権が計上されるまでの間は仮債権としてプールされます。

そのため債権として未計上の仮債権も営業キャッシュのマイナスとして調整する必要があります(債務として未計上の仮債務も同様)。

- 出荷日

Dr. A/R Accrued 100 Cr. Sales 100 - インボイス到着日

Dr. A/R 110 Cr. A/R Accrued 100

Cr. VAT Out-payable 10

減価償却による法人所得税の節税

製造原価と販管費に含まれている減価償却費には請求書がないことから、「現金が出て行かない費用」という意味で 「減価償却はキャッシュフローに影響を及ぼしている」のであり、税引前当期利益がマイナスで課税所得がゼロであれば、減価償却費で法人所得税を節税することはできません。

- 減価償却で過去の投資資金回収する

実際のところ固定資産に対して減価償却費を計上することで、直接的にキャッシュが増えるわけでも、直接的に資金回収しているわけでもなく、P/L上から読み取れる当期利益よりも実際のキャッシュは減価償却費分だけ多かった、と知って喜んでいるだけと言えるかもしれません。

- 1月

サービス販売でで1,200万円の収益- Dr. Cash 1,200 Cr.Sales 1,200

P/L上1,200万円の利益。

C/F(営業の部)上1,200万円のプラス。 - 2月

1,200万円現金支払いで成形機を購入- Dr. machine 1,200 Cr.Cash 1,200

P/L上で影響なし。

C/F(投資の部)上1,200万円のマイナス。 - 3月

減価償却費を10万円計上- Dr. Depreciation 10 Cr. Accumulated Depreciation 10

P/L上10万円の損失。

C/F(営業の部)上で影響なし。

逆に言うと経費にならない出費が増えても節税にはならないわけで、減価償却のない土地(不動産)への投資は節税にはなりませんが、貸し出すことで賃貸収入(インカムゲイン)を得ることや、数年後に値上がりして営業外の売却益としてキャッシュ(キャピタルゲイン)を生む可能性はあります。