Metode langsung menghitung pendapatan dan pengeluaran serta saldo kas dengan mengumpulkan (dalam bentuk total bruto) penambahan dan pengurangan kas/deposito (Cash/Bank) per unit transaksi. Oleh karena itu, jurnal selisih kurs yang belum direalisasi yang berkaitan dengan kas/deposito perlu disesuaikan. Sistem Akuntansi di Indonesia Di Indonesia, sistem akuntansi berbasis cloud semakin berkembang, dan tiga sistem cloud lokal terkenal, yaitu Accurate, Zahir, serta Jurnal, memimpin pasar. Namun, pada kenyataannya, dikatakan bahwa hanya kurang dari 8% perusahaan domestik yang telah mengadopsi sistem akuntansi. Inilah alasan mengapa sistem akuntansi berbasis cloud baru terus diluncurkan di pasar Indonesia yang tampaknya sudah jenuh. Hal ini menunjukkan bahwa startup IT, baik domestik maupun internasional, menilai bahwa sistem akuntansi cloud masih memiliki potensi besar untuk meningkatkan pangsa pasar di pasar lokal. Di Indonesia, pencatatan otomatis melalui penyebaran sistem akuntansi telah menjadi hal yang biasa, dan dalam lima tahun terakhir, rata-rata nilai ... 続きを見る

Perbedaan Metode Langsung dan Tidak Langsung dari Perspektif Sistem Akuntansi

Pada perusahaan yang melakukan pemrosesan akuntansi berbasis kas (Cash Basis), laba rugi diakui pada saat kas bergerak, terlepas dari waktu terjadinya transaksi, sehingga P/L dan pendapatan/pengeluaran menjadi selaras.

Namun, pada perusahaan umum yang menggunakan akuntansi berbasis akrual (Accrual Basis), laba rugi diakui pada saat transaksi terjadi, terlepas dari pergerakan kas. Akibatnya, pada akhir bulan, terdapat perbedaan antara laba pada P/L dan pendapatan/pengeluaran, sehingga diperlukan laporan arus kas (Cash Flow Statement = C/F) untuk mengelola pendapatan/pengeluaran secara terpisah.

Bagian "Arus Kas dari Aktivitas Operasional" dalam C/F, jika menggunakan metode langsung, dihitung dengan mengumpulkan penambahan dan pengurangan kas/deposito (Cash/Bank) per unit transaksi (disebut sebagai total bruto) untuk menghitung pendapatan/pengeluaran dan saldo kas.

Sebaliknya, jika menggunakan metode tidak langsung, laba bersih periode berjalan berdasarkan akrual dari aktivitas operasional (laba kotor => laba operasional => laba biasa => laba bersih periode berjalan) disesuaikan dengan bagian yang belum menjadi pengeluaran atau penerimaan kas/deposito, kemudian direvisi ke basis kas untuk menghitung pendapatan/pengeluaran dan saldo kas yang sama.

- (+) Penerimaan dari penyelesaian A/R => Menambahkan kode C/F pada jurnal penyelesaian A/R

- (-) Pengeluaran untuk pembayaran biaya material langsung => Menambahkan kode C/F pada jurnal pembayaran biaya material langsung

- (-) Pengeluaran untuk biaya tidak langsung manufaktur => Menambahkan kode C/F pada jurnal pembayaran biaya tenaga kerja tidak langsung dan pengeluaran

- (-) Pengeluaran untuk biaya penjualan dan administrasi => Menambahkan kode C/F pada jurnal pembayaran biaya penjualan dan administrasi

Metode Tidak Langsung: Arus Kas dari Aktivitas Operasional dengan menghitung bagian kas murni dari Laba Bersih

- (+) Laba Bersih => Laba bersih periode berjalan berdasarkan akrual

- (+) Biaya Penyusutan => Bagian yang mengurangi Laba Bersih pada P/L berbasis akrual

- (-) Peningkatan A/R => Bagian yang belum diterima sebagai Cash/Bank

- (+) Peningkatan A/P => Bagian yang belum dibayar sebagai Cash/Bank

Dari perspektif sistem akuntansi, pada metode langsung, kode arus kas yang sesuai ditetapkan saat memasukkan transaksi yang melibatkan pergerakan kas/deposito, lalu dikumpulkan pada bagian yang relevan di C/F.

Sebaliknya, pada metode tidak langsung, kode arus kas tidak diperlukan, dan laporan dibuat dari saldo akun (Account Balance).

Laba Rugi Terealisasi dan Belum Terealisasi dalam Laporan Arus Kas

Saat membuat C/F dari sistem akuntansi, metode langsung mengumpulkan transaksi per kode arus kas untuk setiap bulan akuntansi, sedangkan metode tidak langsung mengumpulkan buku besar G/L (General Ledger) per bulan akuntansi, menghitung saldo awal bulan dan saldo akhir bulan.

Dengan metode mana pun, jika penyesuaian selisih kurs terhadap saldo akun kas/deposito dalam mata uang asing pada akhir bulan tidak dilakukan pada C/F, saldo C/F tidak akan sesuai dengan saldo kas/deposito aktual.

Selisih kurs secara garis besar terbagi menjadi dua jenis berikut:

- Selisih kurs pada saat penyelesaian adalah laba rugi terealisasi (Forex Gain-Realized)

=> Selisih kurs terkait piutang (A/R) dan utang (A/P) tidak dicatat di C/F (karena bukan kas/deposito). - Selisih kurs akibat penilaian ulang pada akhir bulan adalah laba rugi belum terealisasi (Forex Gain-Unrealized)

=> Selisih kurs yang berkaitan dengan kas/deposito dicatat sepenuhnya di C/F (karena kas/deposito), tetapi selisih kurs terkait A/R dan A/P tidak dicatat di C/F (karena bukan kas/deposito).

Masalahnya, pada metode tidak langsung, jika A/R dan A/P bercampur antara yang terkait aktivitas operasional dan yang berasal dari aktivitas investasi yang tidak terkait operasional, menghitung jumlah selisih kurs yang akan dicantumkan di C/F setelah menyesuaikan pergerakan kas/deposito dari laba bersih periode berjalan berdasarkan P/L akrual menjadi sulit.

Laporan Arus Kas Metode Langsung

Laporan arus kas (C/F) metode langsung dibuat berdasarkan G/L. Secara sederhana, ini adalah ringkasan akun kas dan deposito di G/L yang dibagi menjadi tiga kategori berdasarkan akun lawan dan disusun secara vertikal.

Oleh karena itu, saat memasukkan jurnal, perlu memilih kode arus kas sebagai penanda untuk menentukan di bagian mana dan kategori mana pada C/F yang ingin ditampilkan.

Secara umum, dikatakan bahwa membuat C/F metode langsung lebih membebani dibandingkan metode tidak langsung. Namun, saat menggunakan sistem akuntansi, metode langsung justru lebih mudah dibuat dibandingkan metode tidak langsung.

Namun, untuk menganalisis dasar kas dari laba bersih periode berjalan pada P/L, C/F metode tidak langsung lebih cocok.

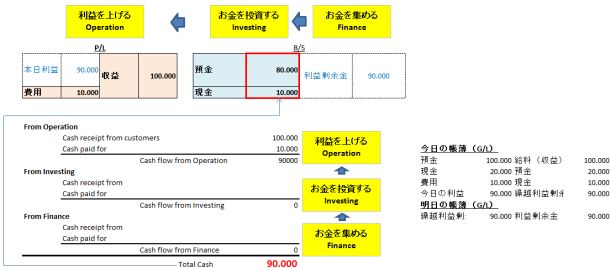

Ketiga kategori tersebut adalah arus masuk dan keluar kas dalam aktivitas bisnis perusahaan, yaitu "mengumpulkan uang (sisi kredit B/S)", "berinvestasi pada sesuatu (sisi debit B/S)", dan "menciptakan laba (P/L)".

- Pendanaan = Sisi kredit neraca (sisi kanan = di Eropa, Creditor dianggap posisi atas)

Kewajiban adalah nama orang yang meminjamkan uang - Investasi = Sisi debit neraca (sisi kiri = di Eropa, Debtor dianggap posisi bawah)

- Laba = Laporan laba rugi

Kas merujuk pada uang tunai dan setara kas, termasuk uang tunai, tabungan biasa, dan rekening giro,

- Bagaimana uang dikumpulkan (aktivitas pendanaan = Finance)

- Bagaimana uang diinvestasikan (aktivitas investasi = Investing)

- Bagaimana laba diperoleh (aktivitas operasional = Operation)

yang menjelaskan bagaimana kas bergerak dalam tiga aktivitas perusahaan ini.

Dalam metode langsung, berdasarkan kode arus kas pada buku jurnal, offset akun kas/deposito diterapkan pada rincian IN dan OUT untuk aktivitas operasional, investasi, dan pendanaan. Namun, dalam metode tidak langsung, bagian aktivitas operasional disusun untuk menunjukkan berapa banyak laba rugi yang tercatat pada P/L yang telah menjadi pendapatan/pengeluaran.

Bagian aktivitas investasi dan pendanaan, karena offset kewajiban, modal, dan aset pada dasarnya adalah kas/deposito, tetap sama seperti pada laporan arus kas metode langsung.

Cara Meningkatkan Kas

Transaksi antar perusahaan Jepang di Indonesia yang hanya menggunakan kas dan tidak memiliki saldo piutang/utang hampir tidak pernah terjadi.

Dalam laporan arus kas metode tidak langsung, saldo piutang yang belum diselesaikan menjadi pengurangan arus kas operasional, sedangkan saldo utang yang belum diselesaikan menjadi penambahan arus kas operasional, yang disesuaikan dari laba bersih periode berjalan berbasis akrual pada P/L.

Sering dikatakan dalam akuntansi perusahaan, tetapi sebenarnya hanya ada tiga cara untuk meningkatkan kas:

- Meningkatkan biaya yang dapat dikurangkan pajak untuk mengurangi penghasilan kena pajak (penghematan pajak).

- Memperpendek jangka waktu pembayaran piutang dari penjualan dan memperpanjang jangka waktu pembayaran utang dari harga pokok penjualan.

- Meningkatkan penerimaan kas non-operasional dan mengurangi pengeluaran kas non-operasional.

Meskipun tidak ada transaksi wesel dalam transaksi antar perusahaan di Indonesia, bahkan jika penjualan (pendapatan) diakui pada P/L berdasarkan standar pengiriman, hingga tanggal kedatangan invoice setelah pemeriksaan, piutang dicatat sebagai piutang sementara.

Oleh karena itu, piutang sementara yang belum dicatat sebagai piutang juga perlu disesuaikan sebagai pengurangan arus kas operasional (demikian pula utang sementara yang belum dicatat sebagai utang).

- Tanggal pengiriman

(Debit) A/R Accrued 100 (Kredit) Penjualan 100 - Tanggal kedatangan invoice

(Debit) A/R 110 (Kredit) A/R Accrued 100

(Kredit) VAT Out-Payable 10

Penghematan Pajak Penghasilan Badan melalui Penyusutan

Karena biaya penyusutan yang termasuk dalam harga pokok produksi dan biaya penjualan/administrasi tidak memiliki faktur, ini disebut "biaya yang tidak mengeluarkan kas". Dengan kata lain, "penyusutan memengaruhi arus kas". Namun, jika laba sebelum pajak periode berjalan negatif dan penghasilan kena pajak nol, penyusutan tidak dapat digunakan untuk menghemat pajak penghasilan badan.

Sebenarnya, mencatat biaya penyusutan untuk aset tetap tidak secara langsung meningkatkan kas atau memulihkan dana. Mungkin hanya bisa dikatakan bahwa kita menyadari dan bersukacita bahwa kas aktual lebih banyak sebesar biaya penyusutan dibandingkan laba periode berjalan yang terbaca dari P/L.

- Januari

Penjualan jasa menghasilkan pendapatan 12 juta yen- (Debit) Cash 1,200 (Kredit) Penjualan 1,200

Laba 12 juta yen pada P/L.

Penambahan 12 juta yen pada C/F (bagian operasional). - Februari

Membeli mesin cetak seharga 12 juta yen dengan pembayaran tunai- (Debit) Machine 1,200 (Kredit) Cash 1,200

Tidak ada dampak pada P/L.

Pengurangan 12 juta yen pada C/F (bagian investasi). - Maret

Mencatat biaya penyusutan sebesar 100 ribu yen- (Debit) Depreciation 10 (Kredit) Accumulated Depreciation 10

Kerugian 100 ribu yen pada P/L.

Tidak ada dampak pada C/F (bagian operasional).

Sebaliknya, pengeluaran yang tidak menjadi biaya tidak berkontribusi pada penghematan pajak. Investasi pada tanah (real estat) yang tidak dikenakan penyusutan tidak menghasilkan penghematan pajak, tetapi menyewakannya dapat menghasilkan pendapatan sewa (income gain), atau beberapa tahun kemudian dapat meningkat nilainya dan menghasilkan kas (capital gain) sebagai keuntungan penjualan non-operasional.