当期利益を利益剰余金に振替えて利益処分を行うということはP/L科目残を0にするということであり、システムのカットオフは減価償却費などのP/L科目残高の移行の負担がなくなるように、通常は年度末に行われます。

-

-

インドネシアの会計システム

インドネシアでキャッシュレス化が浸透し、銀行口座を通して行われた企業取引がすべてシステムに自動仕訳されることで日常的な記帳業務はなくなれば、人間がマニュアルで会計業務に絡む場面は少なくなることが予想されますが、頭の中に業務の基本を体系的に記憶することは重要だと考えます。

続きを見る

期首に遡ってカットオフする場合の利益剰余金の扱い

システムをリセットし再スタートを切る際に過去データを引き継ぐ処理をカットオフと言いますが、これが年度初めのタイミングであれば、販購買・在庫システムの運用は、以下の処理を速やかに完了することにより開始できます。

- 未出荷(入荷)の販購買データすべて完了させ在庫への影響要素をリセット。

- 在庫データをすべて出庫してリセット。

- 前期末棚卸残を入庫

会計上の処理は最悪月末に間に合わせればよいので

- 未決済の売掛買掛データをすべて完了させ会計への影響要素をリセット。

- 試算表(Trial Balance=T/B)の残高を振替伝票で相殺仕訳でリセット

- 前期末T/Bの貸借対照表(B/S)科目を振替伝票で入力

この際必要に応じて注残データをセットしますが、めんどうなので出来れば入出荷(または決済)のタイミングで販購買(または売掛買掛)を同時入力し、当面は在庫と会計データの精度を上げることに集中します。この場合、売上一覧表(Sales list)や年齢表(AR Aging list)は翌月くらいからデータが揃うことになります。

カットオフのタイミングが期中の場合でも、前月末T/Bの貸借対照表(B/S)科目を振替伝票で入力し、当月より取引入力を行うことで、期末の年次締め処理でシステムは累積利益(Profit)を利益剰余金(Retained earning)に自動振替します。

これは前月末の純資産科目であるRetained earningがyear-to-date(期首から今日まで)の累積Profitを含んでいるので、損益計算書(P/L)科目は今月発生分から期末までの累計しか管理しません。例えば通年の交通費の累計額は分かりません。

P/L科目の累計額を通年で把握したければ、前月末B/S残以外にyear-to-dateのP/L累計を入力する必要がありますが、この場合Retained earningに含まれているyear-to-dateの累積Profitを差し引かないとバランスしません。

- 期首から前月までのP/L科目の累計を振替伝票で入力(バランスしない)。

- 前月末のT/BのB/S科目を振替伝票で入力するがRetained earningから累積Profitを差し引く。

更にP/LとB/SのBy month for year(月別年間推移表)が必要ということであれば、月末T/Bバランスを振替伝票で入力し締め処理を行う、これをyear-to-dateで繰り返す必要がありますが普通ここまでやらんでしょう。

企業会計と国際収支

企業会計と国際収支は同じように複式簿記と原理は同じですが、貸借逆に表示するという違いがあるため、複式計上という言葉で区別されます。

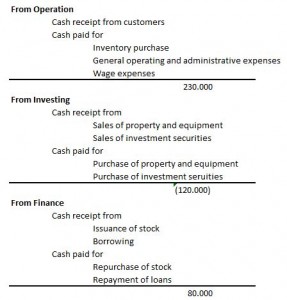

キャッシュフロー計算書のようにG/Lからキャッシュフローコードに基づく仕訳の相対科目金額を取得し、貸借逆表示するイメージです。

企業会計でP/Lは損益(資産の動き)の観点から考えるのに対してキャッシュフロー計算書は収支(お金の動き)の観点から考えます。例えば売上(収益)が全額現金で上がったときの仕訳は以下のようになります。

- Dr. 現金 100 Cr. 売上 100

P/LとB/Sが資産ベースでノーマルバランスが資産は右、収益は左に書く決まりがあるからであり、この現金の動きを表す仕訳はキャッシュフロー計算書に反映されます。

直接法(Direct method)ではG/L(または仕訳帳 テーブルは通常同じ)のキャッシュフローコードに基づき、営業活動、投資活動、金融活動のINとOUTの明細部分に現預金勘定のオフセットをあてはめていきます。

一方で営業活動部分を、P/L上で上がった損益のうちどれだけ収支に至ったかを表すように作成するものが間接法(Indirect method)であり、投資活動と金融活動については負債、資本、資産のオフセットは基本現預金なので、直説法のキャッシュフロー計算書と同じになります。

で、国際収支の仕訳も企業会計と同じ考え方であり、G/Lの現預金勘定の観点からキャッシュフロー計算書を計算するのと同じように作成します。

輸出

- Dr. 現金(金融資産の増加) Cr. 輸出(収入)慣例として貸借逆に書く

- Cr. 輸出(収入) Dr. 現金(金融資産の増加)

輸入

- Dr. 輸入(支出) Cr. 現金(金融資産の減少)慣例として貸借逆に書く

- Cr. 現金(金融資産の減少) Dr.輸入(支出)

貿易サービス収支(経常収支)プラスに対して常に相対する金融収支プラスが発生し、金融収支では貸借ほぼ同額なので以下の式がおおよそ成立します。つまり経常収支が黒字だと金融収支は赤字ですが、金融収支の赤字というのは海外資産が多いことを表します。

- 経常収支-金融収支=0

当期利益(当期に生み出された付加価値)が利益剰余金に組み込まれるように、経常収支(貿易や海外投資から生み出された付加価値)は金融収支に収斂します。

経常収支の赤字で手持ち外貨準備の少ない中央銀行(BI)として出来る為替レート防衛策は、突出した高金利(2015年5月現在の中銀レート7.5%)で外資流入という話になるのでしょうが、政府としては国内経済活性化のために金利を下げたいところです。

いまでこそ1ドル=Rp13,000台に慣れてしまいましたが、ルピアの心理的防衛線はRp.9,000→Rp.10,000→Rp.12,000というように後退し続けています。

コトの元凶は経常収支赤字、もっと言うと内需を満たす付加価値を国内で生み出せないことなんでしょうけど、輸出品目が一次産品(天然ゴムやパーム油)中心だと付加価値が小さい上に市況商品であるため輸出先国の景気需要の影響をモロに受けます。

せっかく内需という成長エンジンがあるんだから国内での付加価値創出で内需を満たしてあげて、輸入を減らして金融資産流出を防ぐのが途上国の経済成長の王道だと思います。

経常収支の改善と国内投資の活性化のために日系製造業が担いうる役割はとても大きく、インドネシアのGDPを押し上げるくらいの貢献が出来ると思います。

今みたいにインドネシア国内の景気が良くなると輸入圧力が強まり経常収支がマイナスになるのは仕方ないとして、国内金融市場のボリュームが薄く金利が高いために民間の借り入れ需要が弱く外資頼みになるというパターンを改善しないと、政府からの公共投資ばかりが増えて資本が偏在化する一方だと思います。

その割に外資の流入を妨げるような規制が出てくるのが謎な訳ですが、最近話題になっている法人税25%から18%への引き下げを本当にやるのかどうかが注目されます。