サプライチェーンの中で前払されたVATは、販売活動によってVAT11%を請求しない末端の消費者が負担していることになり、消費者から税務署への支払いを各事業者が代行している結果になります。

-

-

インドネシアの税金

C312就労ビザには6か月間と12か月間の2種類あり、イミグレーションと税務署のデータベースは繋がっていないとはいえ、インドネシアに183日以上滞在する場合はNPWP(納税者番号)を取得し個人所得税PPh21を納税しないと脱税の嫌疑をかけられかねません。

続きを見る

本来事業主が負担すべき付加価値税(PPN)は実質消費者が負担している

付加価値税VAT(Value Added Tax)はインドネシアではPPN(Pajak Pertambahan Nilai)と呼ばれ、売る側が11%分上乗せして納税(OUT)するということは、買う側が仕入原価に対して11%分多く負担しているということです。

これはサプライチェーンの中で事業主体(工場・卸問屋・小売店 )が、消費の際にモノの価値(付加価値)に対して11%の税金を払うという意味で実質消費税と同じです。

サプライチェーン1

- 工場が卸問屋に販売

- Dr. AR 55.5 Cr. Sales 50

- Cr. PPN payable 5.5 ⇒ 税務署へOUT

*但し材料購入時のPrepaid PPN 3.3とすると、これを控除して税務署への支払は2.2

- 卸問屋が工場から購入

- Dr. 仕入 50 Cr. AP 55.5

- Dr. Prepaid PPN 5.5 ⇒ 控除できるIN

サプライチェーン2

- 卸問屋が小売店に販売

- Dr. AR 111 Cr. Sales 100

- Cr. PPN payable 11 ⇒ 税務署へOUT

*但し購入時のPrepaid PPN 5.5を控除して税務署への支払は5.5

- 小売店が卸問屋から購入

- Dr. 仕入 100 Cr. AP 111

- Dr. Prepaid PPN 11 ⇒ 控除できるIN

サプライチェーン3

- 小売店が消費者に販売

- Dr. AR 222 Cr. Sales 200

- Cr. PPN payable 22 ⇒ 税務署へOUT

*但し購入時のPrepaid PPN 11を控除して税務署への支払は11

ところが実質的にはサプライチェーンの中で前払されたVATの合計金額(上の例では2.2+5.5+11=18.7)は、末端の消費者が負担していることになります。

つまり「消費者から税務署への支払いを事業者が代行している結果」になっています。

支払義務は売る側なので、PPN payable OUT(payableは払うべきでAccount Payableと同じ)で債務科目、負担義務は買う側なので、前払いPrepaid PPN INという債権科目になります。

所得発生時点で課税されるサービス源泉税(PPh23)

「源泉掛け流し」とは温泉の浴槽に湧き出した温泉水をじゃんじゃん流し込むオーバーフロー方式の温泉ですが、源泉税は請求により収益が発生(所得の源泉)するタイミングで課税することです。

PPh21(個人所得税)であれば給料日に所得が発生する時点で課税(天引き)し、PPh23(サービス源泉税)であれば請求により収益が発生するタイミングで税金が発生します。

売りの場合

- 債権発生時に源泉所得税を計上(インドネシアで多く採用)

A/R発生

- Dr. AR 98 Cr. Sales 100

- Dr. PPh23 prepaid 2

A/R決済

- Dr. Bank 98 Cr. AR 98

- 債権決済時に源泉所得税を計上(タイで多く採用)

A/R発生

- Dr. AR 100 Cr. Sales 100

A/R決済

- Dr. Bank 98 Cr. AR 100

- Dr. PPh23 prepaid 2

買いの場合

- 債務発生時に源泉所得税を計上(インドネシアで多く採用)

A/P発生

- Dr. Service 100 Cr. AP 98

- Cr. WHT23 payable 2

A/P決済

- Dr. AP 98 Cr. Bank 98

- 債務決済時に源泉所得税を計上(タイで多く採用)

A/P発生

- Dr. Service 100 Cr. AP 100

A/P決済

- Dr. AP 100 Cr. Bank 98

- Cr. WHT23 payable 2

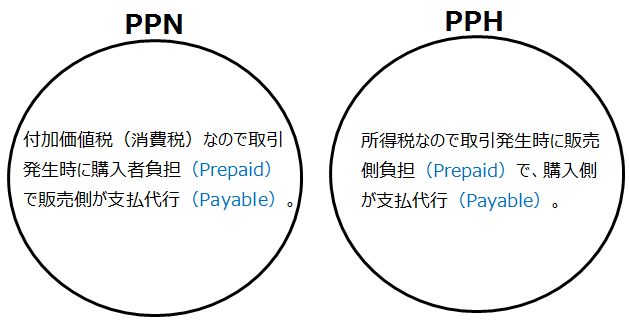

付加価値税(消費税)は買う側負担、源泉税(所得税)は売る側負担

PPNは消費税(付加価値税)なので購入側に負担義務があり、PPhは所得税なので販売側に負担義務があります。

売る側の立場では、売ったときのPPN11%上乗せして請求した分は買う側負担の代払い義務なのでPayable、PPh23の2%は売ったときの所得に対して源泉(天引き=支払い)されるのでPrepaidになります。

買う側の立場では、買ったときのPPN11%は自分(買う側)の消費税負担分を売る側に払ってもらうのでPrepaid、PPh23の2%は売る側の所得に対する2%を代払い義務なのでPayableになります。