付加価値税PPNは中央税でレストラン税PB1は地方税という違いがありますがともに10%で、ホテルではサービス料10%込みの値段に対してPB1が10%掛かるため合計21%かかると言われます。 インドネシアの税金 C312就労ビザには6か月間と12か月間の2種類あり、イミグレーションと税務署のデータベースは繋がっていないとはいえ、インドネシアに183日以上滞在する場合はNPWP(納税者番号)を取得し個人所得税PPh21を納税しないと脱税の嫌疑をかけられかねません。 続きを見る

PPNとPB1の違い

今月は毎日のようにKarawangのKIIC工業団地に行った後、帰りが夜になるのでRest Area Km42のSolaria(チェーン店のファミレス)でスタッフ数人と夜飯を食べて帰るのですが、大概は誰かがまとめて支払った後、メンバー各自から食べた分だけきっちり徴収して割り勘負けしないようにします。

このときSolariaではメニューとは別に外税10%が加算されるので、徴収額である 「食べ物+飲み物+税額」を計算するのに電卓が必要になり面倒なのですが、この10%は付加価値税PPN(Pajak Pertambahan Nilai)ではなく、レストラン税Pajak Restoranでまたの名をPB1 (Pajak Pembangunan Satu)というもので、ジャカルタ特別州(Provinsi DKI Jakarta)のサイトの税務庁と地方利用者負担金に記載されています。

スタバやBurger Kingなどのファーストフード系は内税でレシートに「All prices are inclusive tax 10%」の文言が印刷してありますが、Solariaが外税なのは価格を安く見せて客を安心させたいのか、税率が変わったときにメニューを印刷し直さなくていいためかよくわかりません。

もともとPPNだったものが2010年からPB1に変わったもので、同じく10%なので消費者がその違いを意識するものではありませんが、徴収する主体がPPNのときは国税総局(Direktorat Jenderal Pajak)でAPBN国家予算(Anggaran Penerimaan dan Belanja Negara) に入る中央税Pajak Pusatだったものが、PB1の場合は地方政府(Pemerintah Daerah)でAPBD自治体予算(Anggaran Pendapatan dan Belanja Daerah)に入る地方税Pajak Daerahに変わりました。

ちなみに中央税APBN該当するのが所得税PPh、固定資産税PBB(Pajak Bumi dan Bangunan)、印紙税Bea Materai、付加価値税PPN、奢侈品販売税PPnBM(Pajak Penjualan atas Barang Mewah) などで、地方税APBDに該当するのがレストラン税Pajak Restoran、ホテル税Pajak Hotel、広告税Pajak Reklame、エンターテイメント税Pajak Hiburanなどです。

インドネシア在住者の場合、地方税のうちレストラン税以外におなじみなのはエンターテイメント税Pajak Hiburanだと推測されますが、最近あまり行かないので意識したことなかったのですが、奢侈性(しゃしせい)が高くなるほど税率が上がります。

- 映画・ビリヤード・ボーリング:10%

- ディスコティック・カラオケ:25%

- スパ:35%

サービス料金

Solariaは10%のレストラン税だけですが、ちゃんとした日本食レストランではこれ以外にサービス料金(Uang ServiceまたはBiaya Pelayanan)が5%かかりますし、ホテルでは10%取られるのが普通であり、このサービス料金自体にもきっちり課税されます。

- 日本食レストランでサービス料5%+税金10%

Rp.100,000×5%x10%=Rp.15,500(実質15.5%の加算) - ホテルでサービス料10%+税金10%

Rp.100,000×10%x10%=Rp.21,000(実質21%の加算)

よくインドネシアのホテルでは「サービス料+税金で21%取られる」という場合の詳細がこれで、実際には「サービス料10%込みの食事代に対して10%のレストラン税がかかっている」ことになり、メニューには「Rp.100,000++(プラスプラス)」または「All prices are subject to 10% service charge and 10% government tax.」と記載されています。

自分は昔からこのサービス料の行方が気になっていたのですが、労働大臣令(Peraturan Menteri Tenaga Kerja)No. PER-02/MEN/1999の中に最大10%と定義されており、その範囲の中で相場に応じてホテルやレストランが比率を決めてよいものらしく、一応その使い道まで定義されていますので、ホテル側がネコババするんじゃないかと余計な心配する必要はないようです。

自分は昔からこのサービス料の行方が気になっていたのですが、労働大臣令(Peraturan Menteri Tenaga Kerja)No. PER-02/MEN/1999の中に最大10%と定義されており、その範囲の中で相場に応じてホテルやレストランが比率を決めてよいものらしく、一応その使い道まで定義されていますので、ホテル側がネコババするんじゃないかと余計な心配する必要はないようです。

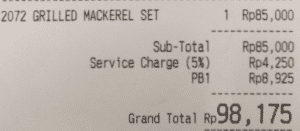

例えばこの日本食レストランで鯖塩定食を食べたときのレシートでは、本体価格はRp.85,000ですがこれにサービス料5%加算後、地方税であるPB1が10%課税されています。

- 5%は紛失や破損の補填のため

- 2%はスタッフのサービス向上、能力開発のため

- 93%はスタッフ間に分配

(2020年2月追記)

2016年のPeraturan Menteri Ketenagakerjaan Nomor 7 Tahun 2016にて以下のように更新されております。

- 3%は紛失や破損の補填のため

- 2%はスタッフのサービス向上、能力開発のため

- 95%はスタッフ間に分配

接待交際費は法人所得税の控除対象となるのか?

インドネシアではBiaya Entertainmentといった名前で販管費科目として設定される接待交際費ですが、「ビジネスに関する飲食(jamuan makan untuk relasi bisnis)」であれば、総収入(Penghasilan Bruto)、一般的には売上総利益から販管費として、法人所得税の課税対象から控除することができます。

ただし本当にそれが「会社が利益を生み出すために必要な」費用であるかを証明するための正式な証拠(領収書など)が必要になるのは日本と同じであり、会計システム上でも接待交際費が年度末の法人所得税年間納税書(SPT Tahunan PPh Badan)で控除対象から否認されないように、キチンと管理しておく必要があります。

- 日付

- 場所

- 住所

- 種類

- 合計金額

- 相手のビジネスとの関連性

- 相手の氏名

- 相手の役職

- 会社名

- 業種

ただしこれは税務署との普段の付き合い方とか担当者によって変わってくる属人的な面があり、一般論で言えばインドネシアでは接待交際費は最も否認されやすい科目の一つです。