受注単位に原価を集計する個別原価計算では、実績ベースで製造原価を算出できますが、マスプロダクション(大量連続生産)の見込み生産工場で採用するのは難しいので、IFRS(国際会計基準)では在庫評価基準として先入先出法、移動平均法、標準原価法、総平均法の4つが認められています。 インドネシアの原価管理システム インドネシアの日系製造業を取り巻く市場環境は、頻繁に起こる需要変動や世界的物流網の停滞による資材の調達難、多品種少量化に伴う小ロット化などへ対応するための生産効率改善努力をすると同時に、迅速かつ戦略的な経営判断のためのより細かく多角的な原価管理が求められています。 続きを見る

商社(販売会社)と個別受注生産工場の業務フローの類似点

以前業務システム構築のために中央ジャカルタの高層ビルに半年ほど通っていたことがあるのですが、普段はプレス機や成型機の音が鳴り響く工場を訪問することが多い中で、世界的な有名企業や日本の四大商社のオフィスがあるインテリジェントビルの高速エレベータに乗るのが違和感ありまくりで、完全におのぼりさん状態でした。

商社だけあってやはり花形は営業、在インドネシア日系企業を取引相手とする事業部門ごとに日本人駐在員が配置され、ローカル企業を取引相手とする事業部門は賢そうなインドネシア人マネージャーが仕切っており、洗練されたオフィスを訪問するたびに、一度はこんな大企業で仕事をしてみるのもいいかな思ったものでした(そもそも雇ってもらえんと思うけど 笑)。

その商社は商品を仕入れて売る在庫販売以外に、設備一式を受注して工事進行基準で請求をしていくプロジェクトの2種類のサービスを行っていましたが、受注してから必要な資材の購買発注を行い、プロジェクト期間中に発生した費用もすべて受注NOに紐づけて仕掛品として計上していました。

システムの運用支援を行う際に、社内的に問題だと感じたのは営業部門と経理部門の人間の性格の違いであり、とにかく早く仕事を回して売上実績を積み上げたい日本人駐在員に対して、税務に関わる会計処理をきちんとするために細かい数字にこだわるインドネシア人経理マネージャー。

日本人駐在員が経理部門に「これ、インボイス発行しといてYO」という依頼をするも、どの受注NOのどの出荷(作業)基づくインボイスなのかを示す紐付きがないため、「日本からはインドネシア側に事業部門別、受注NO別に損益計算しろと言ってくるくせに、日本人駐在員はインボイスの根拠を全く提示してこないわYO」と、インドネシア人経理マネージャーから何度も愚痴を聞かされました。

細かいエピソードはあまり重要ではないのですが、商社(販売会社)の業務では受注から購買、作業、会計までの一連の流れが受注NOで紐づけされるところに特徴があります。

個別受注生産(Make To Order)の工場でも似たような業務フローとなり以下のような特徴があります。

- 受注から設計、購買、製造、出荷、売上という流れ

受注NO単位に発注書や作業実績が管理される。顧客からの設計図に基づいて設計部門が設計図を引き直す。 - 材料費は発注単価、労務費と製造間接費は賃率、配賦率に実際工数を掛けて積み上げ

- 在庫管理はざっくり材料、仕掛品、製品という区分けで、工程ごとの仕掛品数量までは管理はしない。

- 見積作成時の予算と実績の比較が必要。

- 都度発注品が多いが共通品は在庫管理対象品目となる。

一品一様の生産ではかかってくるコストが受注NOごとに異なるためこのようなコスト集計が必要になるわけで、逆に受注数がそれほど多くなく製造リードタイムがそれほど長くないからこそ、このような製番管理をExcelベースのマニュアル作業でこなせるとも言えるわけです。

インドネシアで個別受注生産の工場は原価管理で苦労しているケースが多く、生産管理業務のシステム化を依頼される場合は、在庫受払によるモノの流れよりも受注NOごとにかかった原価の集計を求められている場合が多く、「生産管理=原価管理」というケースばかりです。

総合原価計算という言葉の曖昧さ

弊社の顧客であるインドネシアの製造業様のほとんどが二輪四輪部品メーカーや電子機器部品メーカーであり、サプライチェーンの川下にある車やバイク、プリンターなどの消費財を構成する部品を供給するために、大量連続生産(マスプロダクション)を行い、一定量の在庫をキープする見込み生産(Make To Stock)を行っています。

この場合、受注数が多すぎて個別受注生産(Make To Order)のように受注NO単位で発生した材料費や労務費、製造間接費を積み上げしようとすれば人員的にも時間的にも追いつきませんし、そもそも連続生産を行っている以上、基本的に同じコストが発生するわけで、受注NOごとに個別に計算する意味がありません。

一般的に大量の見込み生産を行う工場の製造原価を把握するためには「総合原価計算」を行うと言われ、その定義はこんな感じです。

- 一定期間に発生したコストを集計したものを生産数量で割って製品1個あたりの製造原価単価を算出する。

これを読んで「なるほど」と納得できる人がどれだけいるのか知りませんが、インドネシア料理の特徴を「辛い」と一言で表現してしまうのと同じレベルの大雑把さです。

上記定義は、月末在庫を押さえて月初在庫と当月発生費用からの差し引きで製造原価を算出する三分法(棚卸計算法)を適用する場合にイメージしやすいと思います。

- 月初材料在庫高+当月材料購入費-月末材料在庫高=当月発生(投入)材料費

- 月初仕掛品在庫高+(当月発生材料費+労務費+製造間接費)-月末仕掛品在庫高=製造原価

- 月初製品在庫高+当月製造原価-月末製品在庫高=売上原価

このように一定期間(通常は1か月)に発生したコストを三分法で計算してから生産数量で割れば製造原価単価は出ますが、あくまでも月末に実地棚卸を行い、月末在庫高を押さえることができることを前提としています。

- 三分法は実地棚卸により月末在庫高を押さえることを前提としている。

それでは月末実地棚卸をしなければ製造原価は算出できないのか?

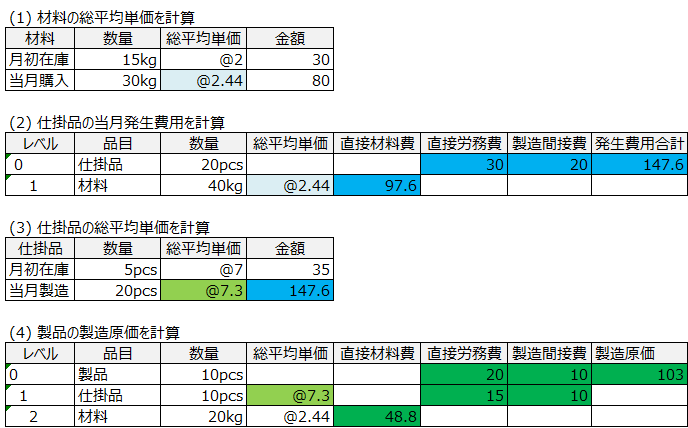

いいえ、原価管理システムを導入することで、総平均法(Average Cost)により、材料の総平均単価を初工程の投入実績の単価、仕掛品の総平均単価を最終工程の投入実績の単価として適用することで、製品の総平均単価(製造原価単価)を算出することができます。

- (月初材料在庫高+当月材料購入額+当月材料間接入庫高)/合計数量=材料総平均単価

- 材料総平均単価x完成した仕掛品への投入数=当月直接材料費(仕掛品)

- 当月直接材料費+労務費+製造間接費=当月仕掛品原価

- (月初仕掛品在庫高+当月仕掛品原価)/合計数量=仕掛品総平均単価

- 仕掛品総平均単価x完成した製品への投入数=前工程(製品)

- 当月直接材料費+労務費+製造間接費=当月発生(投入)製造費用(最終工程)

- (月初製品在庫高+当月発生製造費用)/合計数量=製品総平均単価

- 製品総平均単価x当月売上数量=当月売上原価

総合原価計算の総平均法のポイントは以下のとおりです。

- 総平均単価が次工程の完成した仕掛品や製品への投入実績の単価になる(生産数量ベースの投入実績)。

- 投入実績数x総平均単価=前工程費(初工程なら直接材料費となる。

以上が三分法と総平均法による総合原価計算の例ですが、原価管理システムを使わない限り総平均法による総合原価計算はまず不可能なので、インドネシアの日系見込み生産工場のほとんどがExcelベースの標準原価を採用しています。

国際会計基準で便宜上認められている4つの原価計算基準

本来であれば最も正確な原価計算方法は個別原価計算ですが、大量連続生産では受注数が多いだけで基本的にかかるコストは同じなので、便宜上IFRS(国際会計基準)の中では先入先出法、移動平均法、標準原価法、総平均法の4つで原価を計算し在庫評価することが認められています。

先入先出法は出庫のたびに最も入庫の早い在庫を選ぶ作業が発生し、移動平均法は入庫時点での平均単価を更新する作業が発生しますが、主に出庫時の棚卸資産を正確に評価しようという意図があり、在庫受払のたびに会計仕訳を発生させる継続記録法を採用するシステムで見られます。

インドネシアの個別受注生産工場でも、受注NO単位のコスト集計は受注数が少ないからこそ可能ですが、受注数が増えて製品仕様が多様化、複雑化し、製造リードタイムが長くなると、原価計算の精度が落ちて見積もり金額に影響が出るため、システム化要検討されるようになります。