生産管理システムで勘定連絡図に沿って受払実績を管理できれば、原価管理システムで直接材料の総平均単価を算出することができます。さらに累加法で工程ごとに加工費(直接労務費・製造間接費)を積み上げることで、P/L作成に必要な当月発生材料費、当月製造原価、当月売上原価が算出できます。

-

-

インドネシアの原価管理システム

インドネシアの日系製造業を取り巻く市場環境は、頻繁に起こる需要変動や世界的物流網の停滞による資材の調達難、多品種少量化に伴う小ロット化などへ対応するための生産効率改善努力をすると同時に、迅速かつ戦略的な経営判断のためのより細かく多角的な原価管理が求められています。

続きを見る

原価管理システムの導入目的

財務会計のP/L(損益計算書)では売上から売上原価を差し引いた売上総利益、そこから販売管理費(Selling, General and Administrative)を差し引いた営業利益、そこから営業外費用を差し引いた経常利益、そこから特別損失を差し引いた当期純利益の順番に利益を計算しますが、原価計算に関係する費用は売上原価から内側の部分です。

P/L上で売上総利益を表示させるためには売上原価を算出する必要があり、売上原価を算出するためには製造原価を算出する必要があり、製造原価を算出するためには、当月発生材料費を算出する必要があります。

- 売上総利益=売上-売上原価

- 売上原価=月初製品在庫高+製造原価-月末製品在庫高

- 製造原価=月初仕掛品在庫高+当月発生材料費-月末仕掛品在庫高

- 当月発生材料費=月初材料在庫高+当月材料購入費用-月末材料在庫高

この財務会計の要望を実現するために月末の材料、仕掛品、製品在庫数量についての評価単価を算出する必要がありますが、Excelで計算するのは大変ということであれば原価管理システムの導入を検討することになります。

変動費と固定費

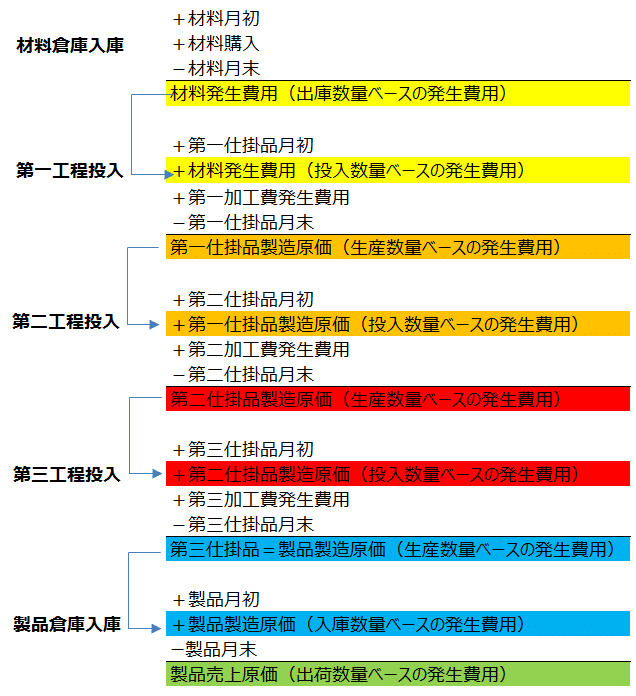

売上原価とは当月製品倉庫から出荷した(売れた)製品の原価です。製造原価とは当月生産実績の上がった製品の原価であり、当月に製品倉庫に入庫した製品の原価と言い換えることができます。

材料発生費用とは当月材料倉庫から出庫した材料の原価であり、当月生産工程に投入した材料の原価と言い換えることができます。

材料発生費用とは当月材料倉庫から出庫した材料の原価であり、当月生産工程に投入した材料の原価と言い換えることができます。

いったん製造工程に投入されて加工費が積み上がった材料は「材料より大きく製品未満」ということで仕掛品(第一仕掛品+第二仕掛品+第三仕掛品)と総称されます。

自工程仕掛品製造原価とは当月自工程で生産実績の上がった仕掛品の原価であり、次工程に投入され投入数量ベースの仕掛品原価となりさらに加工費が積み上がります。

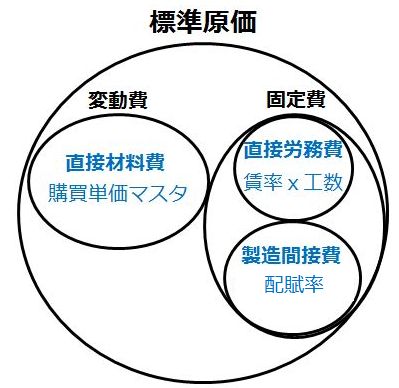

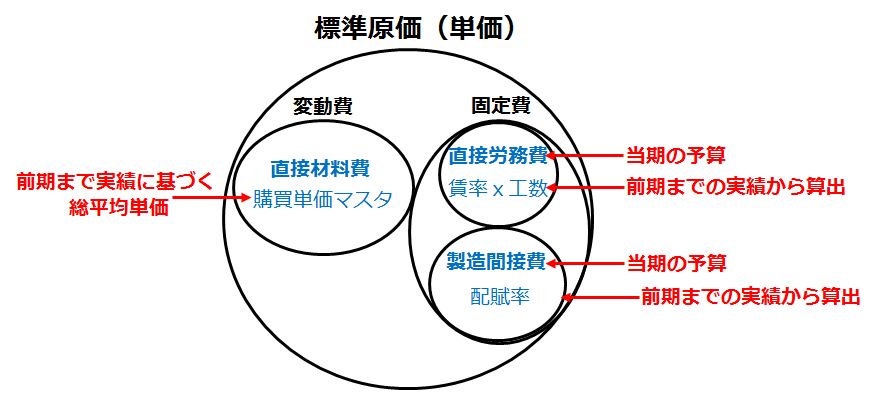

製造原価は変動費と固定費(加工費)から構成され、生産管理システムから算出できるのは直接材料費と外注加工費という変動費のみです。

月初在庫、購入実績、投入実績、生産実績は総平均単価による変動費の計算のために必要であり、加工費(直接労務費と製造間接費)は会計システムから取得されます。

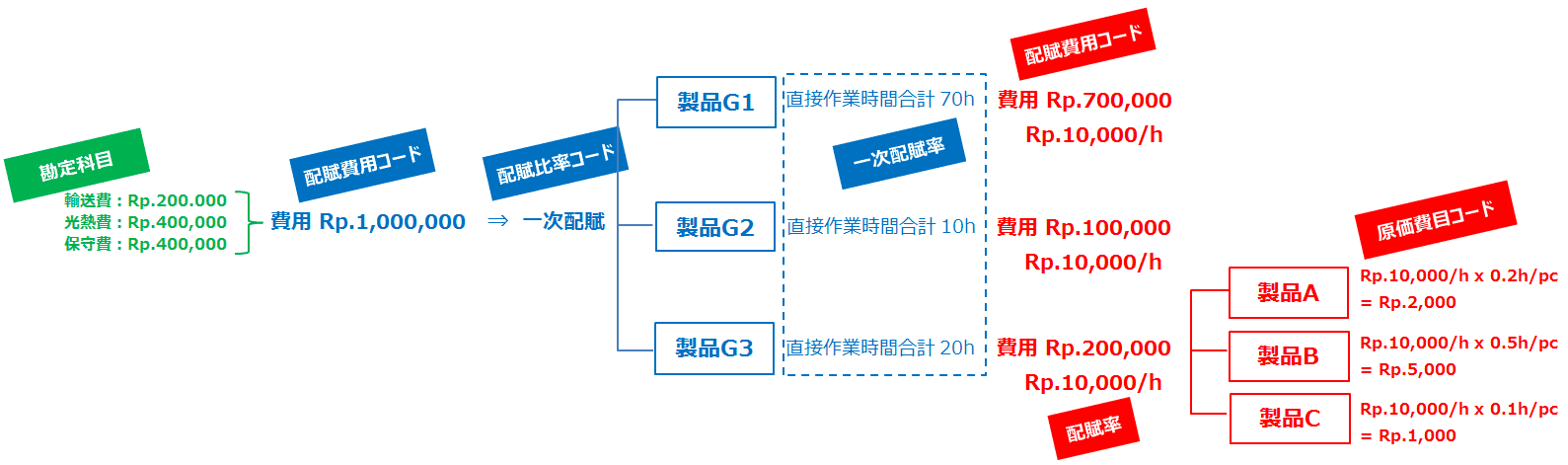

集計の単位が勘定科目から一次配賦を境に品目に変わる

一次配賦の考え方で分かりやすいのはボイラーや冷却器などの共用機械の減価償却費であり、コストセンターである各ラインの合計稼働時間を一次配賦比率として按分し、ラインごとに製造数量で割り配賦率(1個あたりいくら)を算出します。

また製造間接費の場合、コストセンターである各製品グループの合計作業時間を一次配賦比率として按分し、製品グループごとに作業時間で割り賃率(1分あたりいくら)を算出し、工数(能率)と掛けます。

- 数量と時間から一次配賦比率を計算する。

- 生産計画を元に所要量展開を行った結果として得られる製造予定数、または製造実績数を、品群別またはライン別に集計し、配賦比率コード配下に組み込み、数量ベースの一次配賦比率とする。

- 製造予定数に標準工数(能率)を掛けた予定直接作業時間、または実際直接作業時間を、品群別またはライン別に集計し、配賦比率コード配下に組み込み、時間ベースの一次配賦比率とする。

- 実際固定費または予算固定費を一次配賦比率で按分することで、品群別またはライン別に固定費が集計される。

- 品群別またはライン別固定費を、実際時間または予定時間で割ることにより、費目別(直接労務費、減価償却費、経費など)の配賦比率(1分あたりいくら)を計算する。製造数量配賦の場合は配賦率=費目別1個あたり単価となるので、工数を掛ける必要はない。

- 品目別の1個あたり実際作業時間または標準工数(能率)に配賦比率を掛けることで、品目1個あたりの費目別の実際単価(標準単価)が計算され、積上計算することで品目1個あたりの実際単価(標準単価)が計算される。

標準原価と実際原価における配賦率と工数の考え方の違い

配賦率の基本的な考え方は「作業時間や生産数量の価値」に偏りのない品目をまとめる単位(工程・ライン・製品グループ)に費用を集計して、作業時間合計で割り直して賃率(1分あたりいくら)または製造数量合計で割りなおして配賦率(1個あたりいくら)を計算します。

賃率の場合、品目ごとの1個あたり工数(能率)に掛けることで、品目別の製造原価単価を計算します。

配賦率を元に以下のように品目別の1個あたり加工費が算出できます。

- 直接労務費(時間配賦):賃率(1分あたりいくら)x工数(1個あたり何分)

- 減価償却費(時間配賦):配賦率(1分あたりいくら)x稼動時間(1個あたり何分)

- 製造間接費(数量配賦):配賦率(1個あたりいくら)

- 販管費(数量配賦):配賦率(1個あたりいくら)

標準原価では事前に配賦率を計算して事前に準備された標準工数と掛けることで原価費目ごとの標準単価を計算しますが、実際原価では一次配賦先に集計された金額を直接作業時間で割ることで原価費目ごとの実際単価を計算しますので、配賦率(1分あたりいくら)や工数(1品あたり何分かかるか)は実績に応じて事後に決定されます。

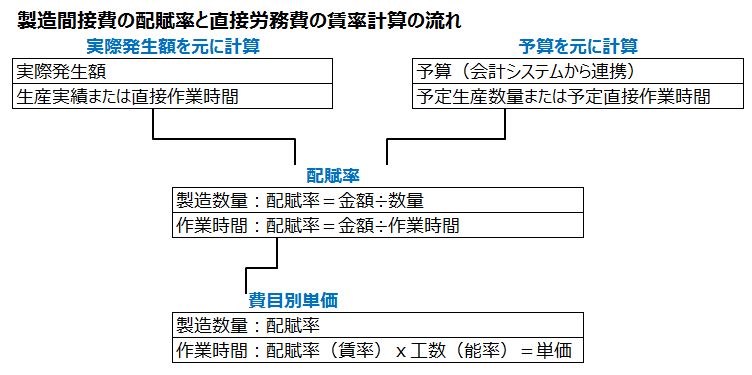

製造間接費の実際配賦率と予定配賦率(標準配賦率)

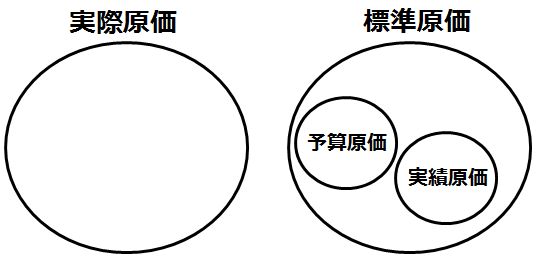

原価計算の種類にもいろいろありますが、大きく分けると実際原価と標準原価の2つに集約され、実績原価や予算原価なども標準原価の一種であると考えることができます。

固定費は大きく分けて直接労務費と製造間接費がありますが、直接労務費原価は賃率で、製造間接費原価は配賦率を算出することからはじまります。

直接労務費は「1時間あたりいくら」というように時間(工数=能率)に比例して按分するのが適当であり、品目ごとに標準工数が異なる以上、生産数量按分するのは適切ではありません。

一方で製造間接費である建屋の減価償却費は「1個あたりいくら」というように、生産数量で按分するしかなく、労務費のように工数で按分できるものではありません。

一方で製造間接費である建屋の減価償却費は「1個あたりいくら」というように、生産数量で按分するしかなく、労務費のように工数で按分できるものではありません。

このように同じ固定費でも直接労務費と製造間接費とでは、品目按分するための基準が異なります。

実際原価の場合は、当月の製造間接費実際発生額や実績数量をベースとして実際配賦率が算出されるのに対して、標準原価の場合は、製造間接費予算と予定数量をベースとして予定配賦率(標準配賦率)が算出されます。

実際配賦率や予定配賦率の算出基準が作業時間配賦であれば「配賦率x工数=費目別単価」、製造数量配賦であれば「配賦率=費目別単価」となります。

- 実際原価単価

- 直接材料費(時間配賦):総平均単価

- 直接労務費(時間配賦):実際発生額から算出した実際賃率x直接工数

- 減価償却費(時間配賦):実際発生額から算出した減価償却費賃率x直接稼動時間

- 製造間接費(数量配賦):実際発生額から算出した配賦率

- 標準原価単価

- 直接材料費(時間配賦):標準単価(購買単価マスタから)

- 直接労務費(時間配賦):標準賃率x標準工数(能率)

- 減価償却費(時間配賦):標準減価償却費賃率x標準稼動時間(能率)

- 製造間接費(数量配賦):標準配賦率

原価管理システムの実際原価では、一次配賦により固定費はコストセンター集計後の発生費用を作業時間や製造数量で按分して算出しますが、原価管理システム内では作業時間配賦する労務費単価は「賃率x工数」、製造数量配賦する製造間接費単価は「配賦率」そのものになります。

標準原価は該当月の実績入力の完了を待たずして計算でき、四半期や半期の予算を計算するために使用されます。

標準原価計算の手順

標準原価は生産管理のマスタで管理されている購買品の購買単価を直接材料費の標準購入単価とし、前月の実際原価計算で算出された実際配賦率や、製品の生産予定数を展開計算した結果や標準能率(工数)から算出された予定配賦率を固定費の標準配賦率として計算されます。

- 製品の生産予定数からBOMに基づき展開計算

- 仕掛品の予定生産数

予定生産数と標準能率に基づき時間展開計算- 製品と仕掛品の予定直接作業時間

- 購入品の予定購入数

- 仕掛品の予定生産数

- 一次配賦比率を予定生産数または予定直接作業時間に基づき自動計算

- 一次配賦比率に基づき一次配賦計算しコストセンター別(品群またはライン)に固定費を集約

- 配賦率の計算結果を標準原価配賦率として設定

- 直接材料費の標準単価と標準原価配賦率に基づき標準原価計算

配賦率の計算方法

賃率(配賦率)とは「作業時間や生産数量の価値」に偏りのない品目をまとめる単位(工程・ライン・製品グループ)に費用を集計して、作業時間合計で割り直して賃率(1分あたりいくら)または製造数量合計で割りなおして配賦率(1個あたりいくら)を計算します。

- 配賦率計算

- 労務費金額(実際発生額または予算)÷作業時間=賃率

⇒賃率x能率(工数)=労務費 - 製造間接費金額(実際発生額または予算)÷数量=配賦率

⇒配賦率そのもの=製造間接費

- 労務費金額(実際発生額または予算)÷作業時間=賃率

言い換えれば、品目別の原価費目単位のコストが予算をベースにしていれば標準原価、実際発生額をベースにしていれば実際原価になります。

直接材料費は実際原価では総平均単価、標準原価では標準単価をベースに計算されますが、固定費(直接労務費と製造間接費)は実際発生額であれ予定発生額であれ、一次配賦(部門間配賦や製品グループ間配賦)でコストセンターに集計されてから、作業時間や製造数量で品目単位に配賦されます。

標準原価計算では、直接材料費の標準単価は購買単価マスタの単価であり、直接労務費は賃率x能率(工数)であり、製造間接費(数量配賦)の配賦率は標準原価配賦率になります。

このように標準原価計算では、前期までの実績に基づいてあらかじめ算出された賃率と配賦率に基づき、当期の予算を品目按分した標準固定費を、直接材料費の標準単価に積上計算することで、製品の標準単価を算出します。