インドネシアのアパート投資では購入価格の10分の1の年間賃料10年間貸してインカムゲインを享受した後で、売却によるキャピタルゲインを狙うのがよいとされてきましたが、不動産価格の高騰と価格上昇率の低下により、今では20分の1の賃料で15年間貸して売却するのが現実的ではないでしょうか。 インドネシアの不動産 インドネシアは不動産価格暴騰を防止するために外国人名義での所有権を認めていませんが、近年の国内中間層の拡大に伴う不動産需要の高まりによりジャカルタ周辺部の不動産価格は値上がりを続けています。 続きを見る

アパート投資したら早く住むか貸すかしないと固定費がかさむ

インドネシアでは不動産は投資対象としてはもっともメジャーであり、長期的には経済は右肩上がりが続くと思われるため、株などの金融資産に比べて安全だと言われており、インドネシア人と結婚して長期滞在確定の人は、だいたい奥さんや旦那さん名義で不動産を買います。

ただし現在のところ外国人名義による不動産の所有は禁止されており、しかも婚姻前にPisah hartaという財産分離の契約書をNotarisにて作成していないと、配偶者名義でも結婚後の不動産取得ができないことになっています。

株や投資信託等と同じく不動産投資も「安いときに買って高いときに売る」が基本であり、需要が供給を上回れば価格は上がりますが、金融商品が景気変動に先行して動く傾向さえあるのに対して、不動産価格は需給変動や景気変動に対して鈍く、売買のテンポも遅い。

インドネシア在住日本人なら、まわりのインドネシア人からアパートへの投資話等を持ちかけられたことが1度や2度はあると思いますが、価値の上がる物件を見極めるにはそれ相応の知識と経験が必要なのは日本と同じで、所有しているだけで毎月管理費IPL(Iuran Pengelolaan Lingkungan)がかかるので、はやいとこ自分で住むか貸すかしないと固定費が負担になります。

住宅投資と土地・建物税

これが住宅の場合は、管理費としての出費は町内会への警備やゴミ収集の費用くらいで、屋根や壁の修理等でかかる維持費の出費は自分のさじ加減で調整できるので、自分で住むのであれば借りるより買うほうが明らかに固定費は下がります。

体長80cmのbiawakを確保

昔バリ島のBatu Bulan地区に400平米の土地に2階建て住宅を建てたことがあるのですが、当時はビアワックというミズオオトカゲのペアが2階の屋根に穴空けて、鳥とかネズミの獲物を引っ張りこむためその修理に随分悩みました。

インドネシアでも不動産には土地・建物税(PBB-P2=Pajak Bumi dan Bangunan Perdesaan dan Perkotaan)がかかりますが、不動産評価額は相場より大幅に低く設定されるのが普通なので、毎年支払うPBB-P2はかなり割安に押さえられます。

基本は不動産課税評価額(NJOP=Nilai jual objek pajak)から非課税額(NJOTKP= Nilai jual objek tidak kena pajak)を差し引いた金額の20%が不動産課税対象額(NJKP=Nilai jual kena pajak)であり、これの0.5%が毎年支払うPBBになります。

- PBB-P2(年)={(土地不動産課税評価額+建物不動産課税評価額)-非課税額}x20%x0.5%

実際に名義人宛に発行されるSPPT(Surat Pemberitahuan Pajak Terhutang)という通知書にはもっとシンプルに

- PBB-P2(年)={(土地不動産課税評価額+建物不動産課税評価額)-非課税額}x0.1%

と課税評価額の0.1%と書いてあり、管轄のKelurahan(その地域を管轄する役所)に取りにいって最寄のBank BRI(インドネシアの国営銀行)から支払いましたが、その額わずかRp.180,000、衝撃の安さ!

せっかくなのでインドネシア国家を構成する家長(家族の長)から州までの並び順をおさらいしてみます。

- KK(Ketua Keluarga) < RT < RW < Kelurahan < Kecamatan < Kabupaten < Propinsi

RT(Rukun Tetangga)はインドネシアの町内会システムみたいなもんで、RTのさらに上のかたまりがRW(Rukun warga)になり、インドネシアで一軒家に住む場合はなにかとお世話になると思いますが、アパート住まいだとお世話になる機会はないと思います。

KIOS投資が不良債権化

自分には投資のセンスがないことを悟り株や投資信託からは足を洗ったのですが、現在も1個だけ賃貸物件としてMangga DuaのITCにあるKios(キオス)が残っており、こいつがまた金食い虫でしょうがない・・・

Kiosはキオスクのインドネシア語なんですが、Kioskってペルシア語なんですね・・・広さ4平米から10平米くらいの小さなブロックで、うちのKiosのブロックには服やバッグ、サンダル、アクセサリー等のファッションアイテムを扱う店が集まっています。

当時新型Kijang一台分くらいの価格で20年間のHak pakai(使用権)で購入し、毎年40juta-45jutaのペースで賃貸して、10年後にインドネシア経済がピークに達した時点で売却しようというもくろみどおり、最初の5年間は順調にテナントが見つかり、余裕で投資回収し毎年の固定収入が見込めていました。

それが去年から全く借り手が見つからない状態に陥ったのは、ジャカルタにショッピングモールの数が増えたことに加えて、交通渋滞が慢性化したことにより、遠くの安売りショップに渋滞を押してまで行くよりも、買い物は近場で済ませたいという意識が働いているのだと思います。

- 電気代基本料金 Rp.97,000

- 管理費 Rp.98,000/m2x4.2m2

- 付加価値税PPN 10%

- ------------------------------------

- 合計 Rp.580,000

※2022年からPPNは11%になりました。

借り手が見つからない限りHak Pakaiの権利が消滅するまでこの固定費がかかり続けるわけですが、不動産投資はあまり儲けを考えすぎると失敗するので、自分で住むか利用して、数年後に値段が上がったところで、タイミングよく売却できればラッキーくらいが一番うまくいくんじゃないでしょうかね。

アパートは買えば資産、借りれば費用というのは本当か?

もう何年もクニンガン地区のアパートに住んでおりますが、ここ数年契約更新の時期になると必ず値上げ通告してきた大家さんが、先月の更新時には何も言ってこなかったので自動的に価格据え置き更新になりました。

おそらくこれはここ最近の景気が落ちている影響でアパート供給がダブつきはじめてる兆候ではないかと思います。

ジャカルタの都心部で働くインドネシア人の給料が高騰しているとはいえ、アパートを借りて住むインドネシア人といえば相当の高給取りだけであり、日本人が毎月高い家賃を払ってアパートに住むということが理解できないようです。

- なんで高いお金払ってアパートに住むの?

- そんなお金払うくらいならローンでアパートが買えるのに・・・

まあこんなだいたい感じで中にはしたり顔で諭すように言い聞かされますが、余計なお世話です。

- 買えば資産になるけれど、借りればただの費用として消えて無くなるんだよ

これは理屈は正しいと思うんですが、この言葉の裏には以下の気持ちが見え隠れしています。

- 買えば自分の資産になるので家賃を払う必要はないし、価値が上がったときに売れば2度おいしいわけだし、毎月高い家賃を払って住むのはバカげている。

統計を取ったわけではないですが、周りのオフィス勤めのインドネシア人のほとんどが彼に賛成なんじゃないでしょうか?

不動産の購入目的は「自分で住む」と「投資」の2つの側面がありますが、僕に「もったいないから買え」と忠告するレベルのインドネシア人の考えとしては「自分で住みながら値段が上がった数年後に新しい物件に買い換える」といったところでしょう。

売りやすい物件を買え

ただこれは以下のような前提条件付きの話だと思います。

- アパートはいつでも売却可能

- アパートの価値は上がり続ける

- アパートの固定費はない(あっても小さい)

バリ島からジャカルタに引っ越すときに自宅の売却で苦労した経験があるので、いつジャカルタを離れるか判らない身分としては不動産を抱え込むリスクは重いです。

また不動産は住んでも住まなくてもいちいち管理費などの固定費と、売却時にかかる金銭的コストに加えて時間的コスト、体力的コストがかかります。

だからこそ不動産を買うときは「売りやすい物件を買え」と言われるわけで、当然ながら売りやすい物件は得てして高い。

このあたりに不動産購入の難しさがあり、とにかく「数多く見てから買え」といわれる所以です。

価格は現在でも相当高騰しているとはいえ、インドネシア経済の潜在力からすれば長期的に見てまだ値上がりの余地はあると思いますが、比較投資先としてお約束の銀行定期預金の利子が高すぎます。

2017年10月現在、満期1ヶ月定期預金が年利7.75%である現在、不動産投資のメリットはそれほど大きくないと感じます。

ただし銀行に預けるから安全とはいかず、ここはインドネシアですから銀行倒産に伴いインドネシア政府がペイオフしてくれる保障はありません。

現に6年前に口座開設していた証券会社(Sarijaya)が倒産し、口座金額40jutaほどオジャンになったことがあります。

まあ自分で住むという面から見ますと、アパートでも買えば自由にインテリア交換できたりとか何かと楽しい面もあると思います。

しかし一戸建てならともかくアパートではやれることにも限界がありますから、これらのリスクをしょった上で得るほどのメリットじゃないかもしれません。

で、日本在住者の人からインドネシアの投資話を聞かれるとき、だいたいこんな感じで答えています。

- ルピア資金(ルピアベースで稼いだ資金)なら不動産購入リスクが高い。

- ドル資金(ドルベースで稼いだ資金)なら物件によっては割安で購入可能かも。

- 定期預金利子は変動するので政策金利が下がれば不動産のほうが利回りがよくなる。

- 外貨をルピアに換えてまでルピア定期預金を作るのは為替リスクが高すぎ。

- インドネシアでは株より投資信託(Raksadana)

ここ数年のルピア安環境で稼いだルピア資金で、為替変動を先取りして価格設定されがちな不動産を購入するのは損です。

また投資信託は余剰資金でやること。将来の支払い計画を考えず投資すると、どうしても必要なときの現金化で大損こきます。

-

-

インドネシア(ブカシ地区Summarecon)で家を借りるといくらかかるか?

アパートに比べて一戸建てはセキュリティの面で劣りますが、クラスターハウジングという集合住宅は、区画全体が高いフェンスで囲まれ入り口ゲートは1つしかなく、区画内を24時間セキュリティが巡回してくれるので、普通の一軒家に比べてセキュリティは高いといえます。

続きを見る

東に拡大していくジャカルタ都市圏

最近身近なインドネシア人と不動産投資の話をすることが多く、つい最近ジャカルタから東へ12kmほど離れたBekasi Barat(西ブカシ)のクラスター物件を購入したインドネシア人の家にお邪魔しました。

西ブカシの1.8milyar前後のクラスター住宅

ついでに近年大型住宅開発案件をジャカルタの西にあるBSD(Bumi Serpong Damai)やジャカルタの東45kmのKarawangで展開している、Summareconグループの新規開発クラスターのモデルルームを見学してきました。

ジャカルタから東へ続くTol(有料高速道路)Jakarta-Cikampek沿線では、LRT(Light Rapid Transit 都市交通システム)工事が着々と進み、益々増え続けるTolの交通量に対応するために、Tol中央部分をエレベータ化(elevated highway 2階建化)し、さらに中国が受注して一向に工事が進まず先行きが危ぶまれていたジャカルターバンドン高速鉄道建設に対する中国からの融資がようやくまとまったということで、Tol沿線に位置する西ブカシでも現在高層アパートやビジネスビルの建築ラッシュに沸いています。

更に新しいTolであるBekasi-Cawang-Kampung Melayu間(Becakayu)が、今年中に開通し交通渋滞が緩和され、ブカシのもっと東に位置するCikarang周辺のLippoグループによるMeikarta都市開発が進んでいくことにより、ジャカルタの巨大都市圏がどんどん東に伸びていくことは確実です。

(2019年12月追記)第二チカンペック高速道(高架)は2019年12月に無事開通しました。

インカムゲインとキャピタルゲイン

同じく西ブカシに住んでいるインドネシア人が、8年前に45jutaで買った家が最近5倍近くの200jutaで売れたけれども、インフレのせいで同じ価値の家は200jutaではもう買えないと言っていました。

インドネシアのようなインフレが激しい国での投資物件はキャピタルゲインを享受するのは容易ですが、インフレや金利を考慮したうえで、いくらになったら売るか、売った金で何をするか、という出口戦略を考えないと、得したのか損したのか判らないことになります。

今自分が借りているGrand Indonesia裏のアパートは、市況の売却価格はおよそ3Milyarであり、購入時の価格が1.2Milyar程度だったことを考えると、売ったら2倍以上のキャピタルゲインが出て大儲けできる感がありますが、残念ながら現在同じレベルの物件を中央ジャカルタという便利な立地条件で3Milyarで購入することは不可能です。

アパート投資に慣れている資金力のあるインドネシア人は、10年間貸してインカムゲインを享受した後で、売却によるキャピタルゲインを狙いにいくため、アパート建築から10年目を迎えようとする今現在、一階のテナントに入っているCentury21(不動産屋)にはたくさんの売却物件広告が出ていますが、3Milyarの物件となると、さすがに購入できる層は限られるため、早々に売れることはまずありません。

中間層の所得水準がうなぎ上りのインドネシアとはいえ、さすがに3Milyar近くの高額物件は売るのが大変なので、投資物件としては中間層がKPA(Kredit Pemilikan Apartemen アパートローン)やKPR(Kredit Pemilikan Rumah 住宅ローン)を組んで、頑張れば手が届く1.5Milyarから2Miliyarくらいの物件が狙い目ではないかと思われます。

土地所有の形態(フリーホールドとリースホールド)

インドネシアの土地所有形態は以下のように分類されます。

- Hak Milik(所有権)

インドネシア国籍者のみ - Hak Guna Bangunan(建築利用権)

会社名義の不動産はほとんどがこれで有効期間30年+20年延長可能。 - Hak Pakai(使用権)

定期借地権付き住宅で有効期間25年+20年延長可能であり、在住外国人名義(年間183日以上滞在のKITASホルダー)での不動産所有はこれしかない。 - Hak Guna Usaha(事業利用権)

大型事業用地で可能であり、有効期限35年+25年延長可能。

Hak Milikは完全なるフリーホールド(Freehold)であり、Hak Guna BangunanやHak Pakaiは他人から借りた土地の上での権利を行使することができるリースホールド(Leasehold)に該当し、それぞれ日本の所有権と賃借権に相当するもので、フリーホールドの中でもアパートのような建物に構造上区分された専有部分の区分所有権はStrata titleと呼ばれます。

フリーホールドは、当該土地をあらゆる合法的な目的のために使用することができ、いつでもだれにでも譲渡することができる一方で、リースホールドは有効期限25年~30年の間賃貸人との間で締結される賃貸借契約に基づき、排他的に当該土地を占有し使用することができる権利になります。

当然ながらリースホールド物件は比較的立地の良い土地を安価で購入することが可能であり、自分もかつMangga DuaのPasar PagiとITCとの間にかかる橋(Jembatan ITC-Pasar Pagi)に20年のリースホールド物件(HGB)を所有していました。

しかし近年のショッピングモールの乱立に伴うMangga Duaの相対的価値の低下により、継続的に借り手を見つけてインカムゲインを得るのが困難になったため、昨年10月にキャピタルゲインなしで売却しました。

今後首都がカリマンタン島のPalangkarayaに移転したとしても、ジャカルタが中国の上海のような経済の中心としての役割を果たしていくことは間違いなく、現在の外国人に対する不動産所有規制が緩和される可能性も残されている状況では、バブル気味だと言われる現在のジャカルタの不動産市場も、まだまだこれからがバブルの本番を迎えるのかもしれません。

インドネシアでの一戸建てはクラスターが主流

インドネシア人と結婚した日本人は、ジャボデタベック周辺で一戸建ての購入を検討する人が多いかと思いますが、場所は通勤や子供の通学、ビジネスのしやすさなどで決まります。

2023年現在の主流はジャカルタ西部のBSD・Tangerang方面、南部のCibubur・Bogor方面、東部のBekasi方面と分かれ、私の印象では以前は割安感が強かったBekasi地区の不動産価格が上がっており、同レベルディベロッパーが開発するクラスターで、土地面積・敷地面積が同じ条件であれば、他地域と価格差はほとんど感じられません。

日本の建売販売の一戸建てとは異なり、インドネシアのクラスターハウジングは敷地一杯に建屋を配置し、隣と壁が密着するのが普通であり、日本人の銀行員や不動産屋さんが見ると評価額が下がる物件だと言われるかもしれませんが、新規売り出し中のクラスターのほとんどがこの形態です。

一戸建ての新築物件購入プロセスはおおよそ以下の流れになります。

- マーケティングオフィスでモデルハウスまたは実際の物件を内見

- 手付金(10juta~25juta)を支払うことで物件を抑える(通常は数日以内にキャンセルすれば手付金全額返還)。

- 購入の意思決定を行い購入契約書にサイン(この時点でキャンセルすると手付金は返還されない)。

- 支払いスキーム(現金一括・分割払い・KPR住宅ローン)の話し合い。

- 売買予約契約書PPJB(Perjanjian Pengikatan Jual Beli)や土地譲渡証書AJB(Akta Jual Beli)など公式書類作成とは別に鍵やアクセスカードの引き渡しSerah Terima Kunciが行われる。

支払いスキームは現金払い(Cash keras)、分割払い(Cicilan)、住宅ローン(KPR=Kredit Pemilikan Rumah)の3種類があり、購入時点でまとまった大金を用意出来る人が稀なのは日本もインドネシアも同じで、ほとんどの人が分割払いかKPR利用になりますが、その場合日本に比べて利子は高くなります。

-

-

インドネシアでの取引契約で作成される公式案内Berita Acara

インドネシアでの商品や不動産の引渡しに伴う契約書 で必ず作成されるのが引渡証書Berita Acara Serah Terima(BAST)であり、Beritaはニュースではなくannouncement(案内)の意味、Acaraはイベントや予定ではなくkeresmian(公式)の意味で使われ、日本人にはとまどう言葉です。

続きを見る

総額で最も割安になるのは現金払いであり、しかも全額一括振り込み必須というわけではなく、マーケティングオフィス担当者との交渉次第では数か月内での毎月分割払いなどに落とし込めるので、日本人がインドネシアで不動産購入を検討する際には、現金払いスキームの総額を短期分割払いでお願いして、それで払える算段がつくなら購入する、自信がなければ賃貸にするというのが個人的な意見です。

住宅のリノベーション費用

建売の一戸建てを購入すると、床タイルの色だとかキッチンの位置だとか、当然自分の好みに合わない部分がありますので、入居前にリノベ(renovasi)する人が多いはずです。

まずは業者さんの選定ですが、クラスターの管理事務所から紹介してもったり、Mitra10など大手建材ショップの出店に問い合わせたり、最近ではInstagramなどSNSで探すことも多いです。

現場にてリノベーションの概要を説明して費用を見積もってもらうことになりますが、いくつかの業者さんから相見積もりを取って相場感を把握した上で、見積もりの明細や支払いスキームがクリアかどうかという金額以外の要素も考慮した上で選定したほうがいいと思います。

インドネシアでのリノベの費用感を定量的に説明するのに分かりやすいのはタイルの貼り替えだと思います。業者さんによって平米単価は異なるとは思いますが、2023年7月に北ブカシで自宅タイルの貼り替え費用は以下のとおりでした。

- タイル剥がし:Rp.100,000/㎡

- 床タイル貼り:Rp.80,000/㎡

- 壁タイル貼り:Rp.120,000/㎡

タイル自体はceramic(陶器製)、granite(天然花崗岩ではなく人造の建材用タイル)、marmer(天然の大理石)、tegel(ジャワの伝統タイル)など種類があり、一平米あたりの価格は素材や一枚あたりのサイズによって変わります。

- tegel(ジャワ伝統タイル): Rp.450K~725K/㎡

- marmer(大理石): Rp.300K/㎡~

- granite(人工花崗岩): Rp.120K~360K/㎡

- ceramic(陶器): Rp.70K~

最近のバティックが伝統にこだわらず自由な発想でモチーフを表現しているのと同じように、ジャワ伝統的タイルであるtegelも、動物や楽器、人物などのニーズに合わせたモチーフで制作されるようになりましたが、ロット単位でのオーダーを受けてから納品まで2~3か月かかります。

タイルやキッチンセット、洗面台(wastafel)などは、Mitra10などの建材ショップやオンラインで自分の好みの品を調達し、リノベの現場に直接配達してもらい、業者さんに設置場所等を説明しながら工事を進めていくことになります。

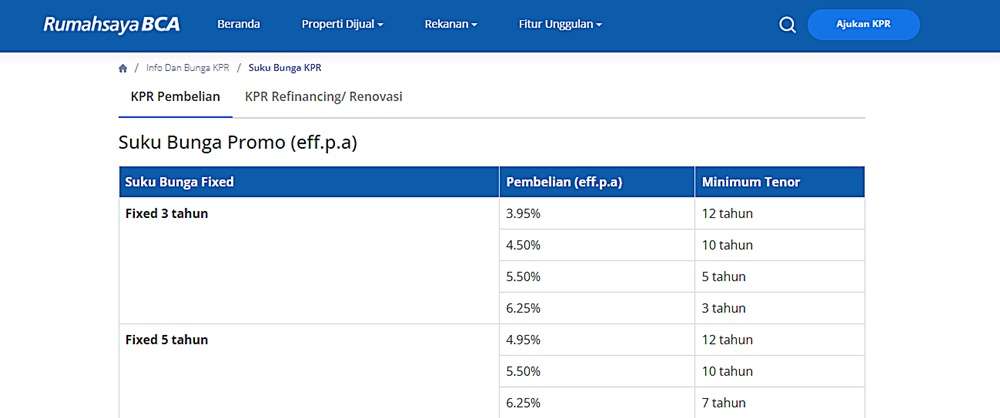

インドネシアのBCA銀行で住宅ローン(KPR)を組むシミュレーション

ジャカルタから東のチカラン方面へ延びるTol(高速道路)や、西のBSD・タンゲラン方面へ延びるTolを走る道すがら、クラスター住宅販売の広告看板がやたらと目に付きますが、価格はだいたい700juta~2.2Miliyarくらいの物件が多いということは、今のインドネシアの中間層に対してこれくらいの価格帯が一番売れ筋なんだと想像されます。年々右肩上がりでインドネシア人の世帯所得が増えているとはいえ、日本円で700万円から2200万円もする建売住宅を現金一括払いできる人は少ないので、日本と同様に家を買う時にはKPR(Kredit Pemilikan Rumah 住宅ローン)を組むのが一般的です。

インドネシアの住宅ローンが気になって、BCA銀行のサイトを調べてみたのですが、最初の3年間は固定金利(fixed rate)3.95%適用後、4年目以降は変動金利(floating rate)が11%(2024年現在)が適用されるコースが一番上に記載されており、BCA銀行がKPRの営業をする際には最低金利であるこの3.95%を推してくるものと想像されます。

Setelah jangka waktu suku bunga Fixed berakhir, suku bunga yang berlaku adalah suku bunga floating dan ditinjau setiap 6 bulan sekali.

(固定金利適用期間後には変動金利が適用され、6か月ごとに見直されます。)

Suku bunga floating KPR BCA yang saat ini berlaku adalah 11%

(BCA銀行の変動金利は現在のところ11%です。)

BCAの住宅ローン(KPR)

これ、固定金利と変動金利のギャップが滅茶苦茶大きいのですが、4年目以降に返済が滞る人が続出しないのでしょうか?

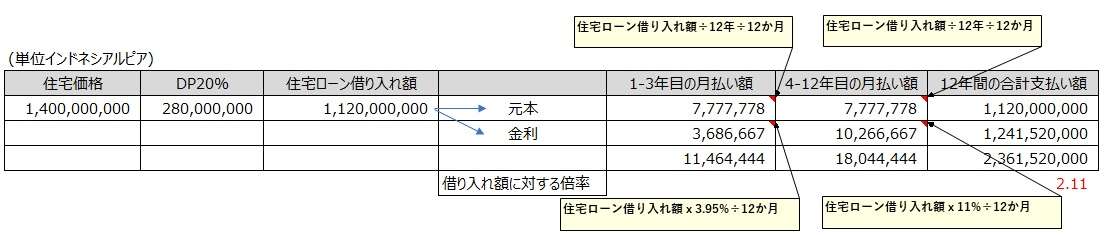

私が目にする広告看板の価格の中間値くらいであろうと想像される1.4Miliyar(約1400万円)の家を、上記のBCA銀行の一番上のコース

- 1~3年目まで固定金利3.95%

- 4年目以降は変動金利11%

- 借り入れ期間12年

に申し込んだ場合のシミュレーションをしてみたのですが、計算方法が間違っていないとすれば、ちょっとにわかに信じがたい茨(いばら)の支払いスケジュールが待っているように思われます。

インドネシアの場合、最低でもDP(前金)20%は要求されますので、借り入れ額を1.12Miliyarとしております。

また4年間以降に固定金利から変動金利に移行する際に、元本である借り入れ額が見直されて計算されるのか定かではないので、上記シミュレーションは参考程度にお考えください。

それにしても3年目までの毎月の支払額が11juta、4年目以降は18jutaで、12年間の総支払額が借り入れ額の2倍以上になるとか地獄でしかないので、インドネシアのように金利が高い国で、住宅ローンで家を買う際には、最初の借り入れ額をいかに減らせるかが重要なのかもしれません。