日本企業は意思決定が遅いとよく指摘されますが、インドネシアには利益やスピードよりも話し合いによる合意を重視する農耕社会のムシャワラ精神が労働法や会社法に明記されるくらいなので、掛け合わされた結果として在インドネシア日本企業は益々慎重な企業風土が出来上がるのではないでしょうか? インドネシア進出で失敗しないために|日本人が知るべき市場戦略と生存法則 インドネシア市場でのビジネスで重要な要素は価格とブランド、コネの3つと言われますが、必ずしもこれらを持ち合わせない日本人はどのように戦えばよいのか。これはインドネシアに関わり合いを持って仕事をする人にとっての共通の問題意識かと思います。 続きを見る

日本で成功した製造業向けソリューションはどの国で通用するのか?GDP5,000ドルの法則とは

日本で多くの販売実績を誇る製造業向けソリューション製品があり、この製品は過去の実績から見て、1人当たり名目GDPが5,000ドルを超えた国で売れはじめるという法則があります。

アジアで日系製造業が比較的多く進出している国々の2019年の一人当たり名目GDPは、マレーシアが11,414ドル、中国が10,261ドル、タイが7,806、インドネシアが4,135ドル、ベトナムが2,715ドルとなっており、上記法則に基けばマレーシア、中国、タイはある程度の売上が見込まれる市場と言えるわけです。

これまで中国とタイで売上を伸ばし、アジアの販売拠点の足固めに成功したことで「営業の神様」と称えられるまでになった凄腕営業マンが、次のターゲットとして2億7千3百万人という世界第4位の人口を持ち、1人当たり名目GDPが4,000ドル超えを達成し、5年以内に5,000ドルを越えると言われるインドネシアに駐在員として派遣されたのは自然な成り行きでした。

中国の日系企業数は13,646社(2020年)うち製造業が5,559社と業種別で1位、タイの日系企業数は5,856社(2021年)うち製造業が2,334社と業種別で1位、これら二国に比べると大分見劣りするとはいえ、インドネシアの日系企業数は1,489社(2020年)うち製造業が871社あり、2030年まで人口ボーナス(15~64歳の生産年齢人口が、0~14歳と65歳以上の従属人口の2倍以上ある状態)が続くと言われる巨大市場は大きな魅力です。

ちなみにマレーシアの日系企業数は1,385社(2018年)うち製造業は691社と一人当たりGDPが高いとはいえ、人件費その他コストの問題、国内市場の規模、地政学的問題等で、日系製造業の東南アジア拠点としては、あまり適していないと判断されてきたものと考えられます。

さて、ジャカルタに赴任して早々に凄腕営業マンは、コールセンターからのテレアポにもとづく客先訪問という、中国やタイで実践した成功パターンをインドネシアでも踏襲し、毎日のようにLRT工事や高速道路高架化工事の渋滞の中、現地代理店の営業担当者と一緒に片道数時間かけて、ジャカルタの東に連なるチビトゥン、チカラン、カラワン、チカンペックなどの工業団地の日系企業を訪問しました。

しかしながら中国やタイで感じた手応えが、何故かインドネシアでは感じられない。

半年ほど経ったときのインドネシア市場での営業活動の感想として雲をつかむような得体の知れない感覚だと語っておられたのが印象的でした。

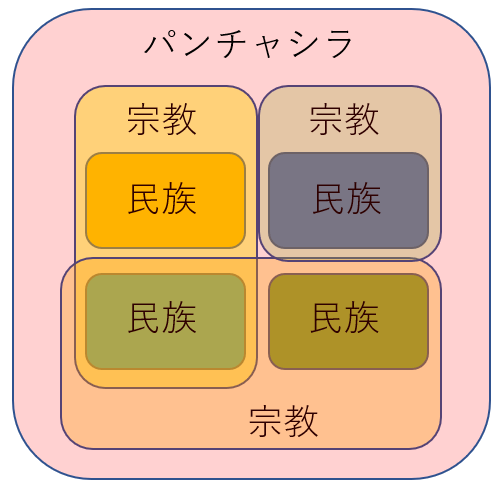

多民族・多宗教国家インドネシアの統治理念「パンチャシラ」とアダット文化の深層

人間の行動様式と思考様式に影響を及ぼすものを挙げるとするならば、インドネシアの場合は民族と宗教ではないでしょうか?

インドネシアに300以上あると言われる民族を分ける基準はDNAよりもアダット(Adat)と呼ばれる、生活共同体での親族や社会の過去の慣習や規範であり、これは言語・人種・文化・歴史的運命を共有し、同族意識によって結ばれた人々の集団が、歴史的運命とか同族意識とか、解釈でどうにでもなる主観的基準でグループ化されたものです。

そしてイスラム教の基本的考えとして立法者は神のみで、人間は神の命令(イスラム法=シャリーア)を解釈し実行することだけなので、本来の主権は神に帰属し、法の下の平等、国民主権を是とする民主主義と相入れず、さらにはその他5つの宗教、クリスチャン(Kristen)、カトリック(Katholik)、ヒンドゥ教(Hindu)、仏教(Buddha)、儒教(Konghucu=孔子)と共存させるかという問題がありました。

そしてイスラム教の基本的考えとして立法者は神のみで、人間は神の命令(イスラム法=シャリーア)を解釈し実行することだけなので、本来の主権は神に帰属し、法の下の平等、国民主権を是とする民主主義と相入れず、さらにはその他5つの宗教、クリスチャン(Kristen)、カトリック(Katholik)、ヒンドゥ教(Hindu)、仏教(Buddha)、儒教(Konghucu=孔子)と共存させるかという問題がありました。

1945年にスカルノ初代大統領によって起草された憲法の前文にある建国5原則パンチャシラ(Pancasila)は、第一原則の中でイスラム教を国教とはせず「唯一神への信仰(国民は必ず自分の信じる宗教を常に信仰すること)」と規定することで宗教間の融和を図りながら、第四原則「合議制と代議制における英知に導かれた民主主義」の中で民主主義を規定することで、イスラム教と民主主義の共存を目指しました。

スカルノ大統領のイデオロギーを受け継ぐという国民へのアピールという目的もあったかもしれませんが、1965年からスハルト大統領は学校教育の中でパンチャシラ教育を強化したことで、うちの嫁はんも小・中・高の12年間、毎週月曜日の集会でパンチャシラ五原則を暗唱したと言っています。

ちなみに6月1日はパンチャシラの日(Hari Lahir Pancasila)ですが、祝日となったのは2016年からと比較的最近の話であり、古くからインドネシアに居る人にとってはあれっ、今日休みだっけとなるかもしれません。

スハルト長期政権時代におけるパンチャシラの政治利用についてはいろいろ言われることもありますが、世界に多民族国家は多くあれど、これだけ散らばった島々に違う民族、宗教、言葉の人たちが一つの国として存在しているという結果は、パンチャシラの精神抜きに語れないと思います。

2021年5月11日の今日、エルサレムでイスラエル当局によるパレスチナ人弾圧のニュースが流れてきますが、これだけ多くの民族が違う宗教を信仰しながらも、バランスを取りながら多様性こそ正という意見が国家レベルでも民衆レベルでも多数派を占めるインドネシアから、世界の紛争問題や差別問題の解決のヒントが得られるのではないかとすら思えるのです。

伝統的合意形成方法ムシャワラと全会一致のムファカット

パンチャシラの第四原則「合議制と代議制における英知に導かれた民主主義(Kerakyatan Yang Dipimpin oleh Hikmat Kebijaksanaan, Dalam Permusyawaratan / Perwakilan)」にある合議制(Permusyawaratan)こそがムシャワラと呼ばれる、伝統的農耕社会の対話の繰り返しにより民族主義的解決を目指すというものです。

ジャワ人の気質が「幸福と調和を重視する思考が気質や行動に表れる」と評されるように、国家としての調和を維持するためには、多数決や利益主義を超越して、繰り返される会話によって時には敢えて具体的な決定を遅らせることも厭わないのですが、この精神はパンチャシラだけではなく、労働法2003年13号の第7部の「労働協約(Perjanjian Kerja Bersama)」も明記されています。

2020年10月5日に可決されたオムニバス法案(UU Cipta Kerja=雇用創出法)は、海外直接投資を増やすために、規制緩和、行政許認可の簡素化など、企業の投資促進とそれに伴う雇用の創出を目的としていますが、労働者の退職金の減額(現行最大32カ月分⇒ 最大25カ月分)と経営側の裁量による最低賃金の設定(国の実質経済成長率とインフレ率の和 ⇒ 経営側が各州の経済成長率またはインフレ率に沿った最低賃金を設定)などに反対するデモが拡大しました。

これは国家の経済的利益を優先して民族間の前回一致による合意(ムファカット=Mufakat)による平和というムシャワラの精神をないがしろにしているという反発であるとも言えるわけです。

インドネシアのムシャワラ文化が意思決定を遅らせる理由と日系企業への影響

私はインドネシアでのビジネスの難しさの一つがこのムシャワラの精神にあるのではないかと考えています。

他国で実績のあるプロダクトがインドネシアで売れない場合、理由の一つとして相手の意思決定が遅いことが挙げられますが、意思決定が遅いのは社内調整に時間がかかっているからで、これはスピードとか利益よりも全員の合意を優先するということで、昨今格差拡大とか分断化などの問題が露呈している資本主義の矛盾点の解決を示唆する英知とも言えるのかもしれません。

インドネシアでは日系企業をターゲットしたB2Bビジネスが難しいと言われる理由は、市場規模や海外拠点における投資予算の規模などいろいろあれど、大きな理由の一つとして意思決定に時間がかかる文化を持つ両国の合作としてのインドネシア現法の企業風土が、益々意思決定を慎重にさせていることがあるのかもしれません。