インドネシアで利用される会計システムはSaaS化(クラウド型サービス)が進んでおり、Accurate、Zahir、Jurnalという有名な3大ローカルSaaSサービスが市場をリードしていますが、現実には国内企業のうち会計システム導入済みの企業はわずか8%以下とも言われています。

これが新しいSaaS型会計システムが、既に飽和に見えるインドネシア市場でローンチされ続ける理由であり、国内外のITスタートアップとしては会計システムがローカル市場でまだまだシェアを伸ばす潜在性が高いと判断しているということがうかがえます。

インドネシアでも会計システム普及による自動仕訳が当たり前になり、過去5年間で企業の経理担当者の簿記テストの平均が低下している一方で、英語のコミュニケーションスキルは向上しており、この現象はスマホが普及して大学生がブラインドタッチ苦手になったのと似ていると思います。

かねてから会計業務がシステム化されながらも、必ずどこかでマニュアル作業が介在せざるを得なかったのは、取得価額(原価)と現在評価額(時価)という二面性(取得原価を使った過去の事実に基づいた保守的な金額と、現在評価額を使った現在の経済価値に即した金額の2つがある)に対する判断基準が統一されていない中で、会計ソフトや帳簿という2次元の世界で、時間の概念を考慮しながら資産を評価し物理的にモノが動かない取引仕訳を起こす難しさに起因していたのですが、インドネシアの会計基準であるPSAK(Pernyataan Standar Akuntansi Keuangan)が世界標準であるIFRS(国際会計基準)に準拠したことによって、会計処理に議論の余地が少なくなりました。

今後キャッシュレス化が益々浸透し、すべての企業取引が銀行口座を通して行われるようになれば、口座取引が自動仕訳されることで日常的な記帳業務はなくなり、自動運転と同じように人間がマニュアルで会計業務に絡む場面は少なくなることが予想され、そんな時代にも人間が簿記や会計学を学ぶ意義はあるのかという問題意識が浮かんできます。

当ブログでは私と同じようにインドネシアに関わり合いを持って仕事をする人が、日常生活やビジネスの現場で出会うさまざまな事象のコンテキスト(背景)の理解の一助となるような会計に関するトピックについての記事を書いています。

会計システムにおける継続記録法と三分法の違い

三分法の月末在庫振替の意味

三分法(棚卸評価法)システムの場合、在庫受払が会計仕訳を生成せず、月末にマニュアルで月初在庫金額をOpening Stock勘定へ、月末在庫金額をClosing Stock勘定(P/Lのコントラ勘定)に振替えて会計を在庫に同期し、Opening stock勘定とClosing stock勘定とPurchase(仕入勘定)をCOGS(売上原価勘定)に振替て売上原価を算出し、その後P/L科目残高をすべてNet Income勘定に振替て売上総利益を算出します。

マニュアル会計では、月末にP/L科目はすべてNet-Income勘定に振替えてProfitを計算しますが、システム会計ではP/LとB/Sを作成する途中の計算はブラックボックス化できるので、振替仕訳は生成せず三分法で原価レポート(材料費・製造原価・売上原価)を計算し、P/LとB/Sを組み立てていきます。

三分法でのP/L上での売上総利益算出のプロセスは以下のようになります。

- 月中にPurchase(仕入)計上

総収益-総費用=振替前総利益(当月購入分はすべて費用計上された状態) - 月末に月初在庫と月末在庫を振替えてBS作成

{(収益勘定残高合計+Closing Stock)-(費用勘定残高+Opening Stock)=総利益

差分は在庫の増減に反映済みでB/Sが完成し、P/Lの総利益は正しい状態だが、売上原価がまだない状態。 - 収益を売上とその他収益に、費用を売上原価とその他費用に分離してP/L作成

{売上-(Opening Stock+当月仕入-Closing Stock)}+その他収益-その他費用=総利益

継続記録法のシステムの場合、在庫受払の都度会計仕訳を生成するため、在庫評価は先入先出法(FIFO)か移動平均法でなされ、受払の順番を入れ替えると正しい評価額で計算されません。また三分法を使って売上原価を計算しないにもかかわらず、P/L上の売上原価算出部分では三分法的な書き方をする、ここが一般的に混乱の元になっているのではないでしょうか。

決算整理仕訳の内容

決算時には会計上のルールに従った、以下のような期末特有の調整仕訳が必要です。

■仕訳として借方貸方は存在するが現実世界に取引相手がいない仮想的な取引仕訳

減価償却累計額(Accumulated depreciation)と貸倒引当金(Allowance for Doubtful)はマイナス資産としてB/Sの資産の下に表示。

- (借)減価償却費(費用) (貸)減価償却累計額-機械(マイナス資産)

- (借)貸倒引当金繰入(費用) (貸)貸倒引当金(マイナス資産)

- (借)退職給与引当金繰入(費用) (貸)退職給与引当金(負債)

■貯蔵品(Supplies)を費用化

- (借)消耗品費 (貸)貯蔵品

■月初在庫額(Opening stock)と月末在庫額(Closing stock)を振替えることで在庫と会計を同期させて、B/Sの資産とP/Lの利益を正しくする。

- (借)Opening Stock 800 (貸)Inventories 800

- (借)Inventories 1000 (貸)Closing Stock 1000

■当月材料費と製造原価(COGM)と売上原価(COGS)を三分法で計算

- (借)COGS 800 (貸)Opening Stock 800

- (借)Closing Stock 1000 (貸)COGS 1000

- (借)COGS 400 (貸)Purchase 400

■全費用科目と収益科目を損益勘定(Net income)に振替え、貸方残である収益(Net profit)をP/LとB/Sに表示

- (借) 損益(Net income) 80 (貸) 総費用 80

- (借) 総収益 100 (貸) 損益(Net income) 100

- (借) 損益(Net income) 20 (貸) 収益(Net profit) 80

■損益勘定残をNet ProfitとしてB/Sに表示しバランスさせ、年度末には利益剰余金(Retained earning)や未払配当金(Dividends payable)に振替え利益処分を行う。

原価管理システムで月末在庫を低価法で評価する際に、評価単価自動設定で前月末評価単価を月末評価単価マスタに自動設定してあるので、今月末に新単価を自動設定または一定比率にて一括変更し、「評価単価-新単価」を計算し、理由に応じた評価損仕訳を生成し、翌月の繰越在庫評価額を更新します。

月末在庫金額は総平均法で計算し、月中でもMonth-To-Date(月初から今日まで)としての総平均単価で在庫評価は可能で、月中の在庫数量はマイナスになっても問題ないが、会計上は月末時点の総平均単価が適用さます。

-

-

会計システムにおける継続記録法と三分法の違い

継続記録法では商品は仕入れたときに商品勘定というB/S科目となり、出荷のたびに商品勘定をマイナスして在庫と会計上の商品勘定残高をシンクロさせますが、三分法では仕入(費用)としてP/L科目に計上し、月末に仕入と月初在庫と月末棚卸評価額を売上原価に振替えます。

続きを見る

当期純利益が内部留保となり利益処分される流れ

純資産は、会社設立時または増資時の法定資本金(Legal capital)、営業以外の株式発行などによる資本準備金(Legal capital surplus)、営業利益からの繰越利益剰余金(Retained earning)、配当のためのプールとしての利益準備金(Earned surplus reserve)の4種類のいずれかの形でB/Sの純資産の部に計上され、資本準備金と利益剰余金は内部留保にあたります。

「利益」がつくものは一回P/Lを経由したもの、「資本」がつくものは株主から調達した経営と無関係のもので、P/Lの利益が収容されるのが繰越利益剰余金で、配当の源泉として積み立てるのが利益準備金となります。

日本の大企業は長期デフレの影響で内部留保を蓄積した結果、法定資本金に比べて利益剰余金が異常に大きい傾向にあります。

インドネシアの会社法では債権者保護の観点から資本準備金は法定資本金の20%まで積み上げる義務があります。

一般的に成長が見込まれる会社は、配当で株主還元せず設備など固定資産を購入する再投資による成長を目指すべく内部留保を厚めに行います。

当期利益を利益準備金に振替

- (借)損益(Net income)80 (貸) 総費用 80

(全費用科目を損益に振替)

- (借)総収益 100 (貸)損益(Net income) 100

(全収益科目を損益に振替)

- (借)損益(Net income) 20 (貸)繰越利益剰余金(Retained earning) 20

(損益勘定の貸方余剰分を利益剰余金に振替)

利益準備金から配当

- (借)繰越利益剰余金(Retained earning) 10 (貸)利益準備金(Earned surplus reserve) 10

(繰越利益剰余金を利益準備金にプール)

- (借)利益準備金(Earned surplus reserve) 10 (貸)未払配当金(Dividend payable) 10

- (借)未払配当金(Dividend payable) 10 (貸)現預金 10

その後の現預金の動き

- (借)機械 5 (貸)現預金 5

利益剰余金として繰越すことで現預金残高も繰り越され、その後の現預金の動きは上記の純資産の動きと無関係に行われるだけで、内部留保が現預金として会社にあるわけではありません。

-

-

会計システム上で当期純利益が内部留保となり利益処分される流れ

企業の内部留保は必ずしも現預金として会社にあるわけではないと言われるのは、損益を利益剰余金に振替えることで純資産が増加したとしても、収益の実体である売掛金はやがて現預金化され、純資産の動きとは無関係に設備投資や借入金の返済等で残高が減少するからです。

続きを見る

企業活動を説明するための標準フォーマットである財務三表

会計処理の流れ

- 月中業務:仕訳(仕入は費用科目)

- 在庫締処理:在庫締(Stock closing)

- 会計締処理(A/R, A/P, Journal)

- 為替評価替(Revaluation)

- 会計締(Accounting Closing )

■減価償却費

■月初と月末の製品を月初在庫勘定(Opening stock)と月末在庫勘定(Closing stock)で振替⇒在庫が同期

■月初在庫勘定と月末在庫勘定と仕入勘定を売上原価勘定に振替えて売上原価を算出⇒月初在庫勘定と月末在庫勘定を抹殺

■費用科目と収益科目をNet-Profit勘定に振替えて売上原価を算出。 - 試算表(T/B):P/L科目残高はゼロ

- Balance Update(Inventory and Accounting)

財務諸表の作成

- 製造原価報告書(COGM Report)

- 損益計算書(P/L)

- 貸借対照表(B/S)

- キャッシュフロー計算書(C/F):現金主義ベースのP/L

■直接法:G/L(取引ごと)からキャッシュフローコードで集約し総額表示

■間接法:当期純利益から帰納的に、発生ベースと現金ベースの差異となる要因を、試算表T/B残(Account Balance)から取得しプラスマイナスして修正します。- 減価償却費はプラス(発生ベースのP/LでマイナスNet Profitしていた分)

- A/R残はマイナス(A/R残はCash/Bankになりきれなかった部分)

- A/P残はプラス(A/P残はCash/Bankの流出を防いだ部分)

現金主義の利益=Net Profit(発生ベースの当期純利益)+減価償却費-A/R残+A/P残

-

-

企業活動を説明するための標準フォーマットである財務三表

モノと金額とキャッシュの動きという企業活動を表す世界標準フォーマットが損益計算書、貸借対照表、キャッシュフロー計算書という財務三表であり、業務のシステム化が進んだとしても、業務の本質に基づいて新しいアイデアを生み出すために体系的に理解しておくべき知識です。

続きを見る

直接法と間接法のキャッシュフロー計算書

発生主義(Accrual Basis)では客先にInvoiceを発行した時点で収益(Revenue)としての売上が立ち、仕入先からのInvoiceが到着した時点で費用(Expense)としての仕入が立ちますが、実際に現預金が動くのは客先からの入金時と仕入先への支払い時です。

- 損益(発生主義)は資産の動き:売上(A/R)や費用(A/P)が発生したタイミングで認識

- 収支(現金主義)はお金の動き:売上(A/R)や費用(A/P)を入出金のタイミングで認識

Cash Basis(現金主義)では取引の発生時期にかかわらず、現預金が動いた時点で収支が認識されるため、P/L上の損益(収益と費用の動き)と収支(入金と出金の動き)が一致しますが、一般の会社では発生主義会計なので、現預金の動きにかかわらず、取引が発生した時点で損益が認識されるため、現預金の収支とP/Lと損益との状態にズレがあり、別途収支を管理するキャッシュフロー計算書(C/F)が必要です。

現金預金は営業に使われるか投資に使われるか財務に使われるかは取引発生時にしか判別できないので、B/SやP/Lのようにマスタ上で科目グループ化してC/Fフォーマットに貼り付けることができません。よって仕訳入力時にC/Fフォーム上のどこに表示したいかの目印となるキャッシュフローコードを選択する必要があります。

IFRSでは直接法によるC/Fの作成が義務化されますが、G/Lの現預金(Cash/Bank)のプラスとマイナスを集計し、総額表示したものを相手科目別に区分けして縦書きにしたものです。

- 営業:Operation(P/L)

- 売上代金の収入及び仕入代金の支出

- 投資:Investment(B/Sの借)

- 資産の売却及び購入、債権発行または回収

- 財務:Finance(B/Sの貸)

- 債務借入または返済

C/Fの営業の部は、会計システムではキャッシュフローコードを元にG/Lから取引金額を総額表示する直接法のC/Fのほうが作成は容易ですが、P/Lの当期純利益に対するキャッシュの裏づけを分析する間接法では、キャッシュフローコードは必要なく、債券・債務・減価償却費の科目残高(Account balance)から生成可能です。

- 直接法:現預金のプラスとマイナスを取引ごとに集計(総額表示)した営業活動によるキャッシュフロー

- (+)A/R決済による収入⇒A/R決済仕訳にC/Fコードを付加

- (-)直接材料費支払による支出⇒直接材料費支払仕訳にC/Fコードを付加

- (-)製造間接費による支出⇒間接労務費・経費支払仕訳にC/Fコードを付加

- (-)販管費による支出⇒販管費支払仕訳にC/Fコードを付加

- 間接法:発生主義ベースのNet Profit(収益費用の差)を現金主義ベースのNet Profit(入出金の差)に修正する方法。

- (+)Net Profit⇒発生主義による当期純利益

- (+)減価償却費⇒発生ベース(Cash/Bankが動かない)のP/LでマイナスNet Profitしていた分

- (-)A/R増加分⇒Cash/Bankとして入金していない分

- (+)A/P増加分⇒Cash/Bankとして出金していない分

- 直接法も間接法も違うのは営業の部のみで、投資の部と財務の部は同じで、前月末キャッシュ残が当月に繰り越されます。

月末為替評価替の外貨預金に対する未実現為替損益はキャッシュフロー計算書に反映します。

- A/RとA/Pの決済時の実現損益(Forex Gain-Realized)はCash/BankではないのでC/Fに計上しない。

- 外貨のCash/Bank残高に対するRevaluationによる未実現損益(Forex Gain-Unrealized)をC/F計算書上で調整しないと、C/F計算書の残高と実際の現預金残高が一致しない。Cash/BankではないA/RとA/Pに関する為替差損益はC/Fに計上しない。

現金取引であれば「利益=現金の増加」となりますが、発生主義会計では「利益+収益計上に伴う債務残高+減価償却費-費用計上に伴う債権残高=現金の増加」となり、間接法のキャッシュフロー計算書の中で、未決済の債権残高が営業キャッシュのマイナス、未決済の債務残高と減価償却費が営業キャッシュのプラスとして調整されます。

減価償却費のメリットは、実際にキャッシュが増えるということではありません。

- 損金計上して非課税所得に分類することで節税効果がある。

- P/L上の利益よりも実際のキャッシュフローINは多かったと幸せになれる。

減価償却のない土地(不動産)のように経費にならない出費が増えても節税にはなりませんが、値上がりして営業外の売却益としてキャッシュを生む可能性はあります。

固定資産も貯蔵品も同じで、一旦資産計上し少しずつ費用化していきます(費用化の延期)。「減価償却で過去の投資資金回収する」という意味は、費用として損金計上することによる節税効果で間接的に投資資金を回収するということです。

P/L上1,200万円の利益。 C/F(営業の部)上1,200万円のプラス。

- (借) Cash 1,200 (貸)Sales 1,200

■6月: 1,200万円現金支払いで成形機を購入

P/L上0円の利益。C/F(投資の部)上1,200万円のマイナス

- (借) machine 1,200 (貸)Cash 1,200

■7月: 減価償却費を10万円計上

P/L上10万円の損失。C/F(営業の部)上0円。

- (借) Depreciation 10 (貸) Accumulated Depreciation 10

-

-

会計システムから出力する直接法と間接法のキャッシュフロー計算書

直接法は取引単位に現預金(Cash/Bank)のプラスとマイナスを集計(総額表示)することで収支と現預金残高を算出するため、未実現為替差損益のうち現預金に関わる為替差損益仕訳は調整する必要があります。

続きを見る

企業会計の利益剰余金と国際収支の金融収支の関係

私は1995年に新卒で金融系システム会社に入社しましたが、当時銀行会計では『預金は貸方に記載する』と聞いたことがあり、顧客である自分が当座預金を開設するとき以下の仕訳が立ちます。

これは銀行から見ると当座預金はお客から預かったお金なので負債になるという意味で貸方に記載されます。

この銀行会計の『預金は貸方に記載する』は企業会計の範疇で説明が付きますので、通常通り借方を左に貸方を右に記載します。

国際収支に関しては企業会計でいう『資産の増加は借方/資産の減少は貸方』ではなく『資金の流入は貸方/資金の流出は借方』というキャッシュベース(直接法のC/Fと同様にキャッシュの相対勘定を記載)で、視覚的にポジティブ(左)からネガティブ(右)に読めるように、慣例として貸借逆(貸方を左に借方を右)に書きます。

まず企業会計で考えると、普通に右(借方)がポジティブ左(貸方)がネガティブですが、国際収支では資金の源泉(相対勘定)基準なので、右(貸方)がポジティブ左(借方)がネガティブとなります。

輸出の場合

(借)現預金 100 (貸)売上(輸出) 100

■国際収支

(貸)輸出(資金の流入) 100 (借)現預金 100

輸入の場合

(借)仕入(輸入) 80 (貸)現預金 80

■国際収支

(貸)現預金 80 (借)輸入(資金の流出) 80

海外からの直接投資

(借)現預金 200 (借)売上(日本への直接投資) 200

■国際収支

(貸)日本への直接投資(資金の流入) 200 (借)現預金 200

-

-

企業会計の利益剰余金と国際収支の金融収支の関係

当期利益を利益剰余金に振替えて利益処分を行うということはP/L科目残を0にするということであり、システムのカットオフは減価償却費などのP/L科目残高の移行の負担がなくなるように、通常は年度末に行われます。

続きを見る

インドネシア国内取引のルピア化に伴う機能通貨変更

会計業務の中で債権債務決済時の実現為替差損益(発生レートと決済日レートの差額発生)、月末の未実現為替差損益(資産負債項目を月末レート換算による差額発生)、機能通貨から表示通貨へ換算(資産負債項目は月末レート換算による差額発生)という『外貨⇒機能通貨⇒表示通貨』という3つの為替換算の流れが発生します。

インボイス到着時のA/P計上時レートとA/P決済時レートの差は確定した実現利益(Forex Gain-Realized)であり、月末レートでのA/P為替評価替えによる為替差損益は含み益(ある時点での潜在的な評価上の利益)である未実現利益(Forex Gain-Unrealized)です。

月末の債権債務の為替評価替えの際に、資産の前月比での損得が重要であれば切離法によりインボイス価格を最新の評価額に更新し、取得時と比べて損得いくらかが重要であれば洗替法により翌月初に洗替して取得時評価額に戻します。

■取得原価を切り離す切離法(separation method)

今月末の為替評価替仕訳(今月取得時と比べて評価損10)

- (借)未実現損 10 (貸)A/R 10

翌月末の為替評価替仕訳(前月末と比べて評価損2)

- (借)未実現損 2 (貸)A/R 2

このように毎月末にP/L上での対前月末比較の評価損益分が、B/S上のA/Rの時価評価額として更新されます。

■取得原価を維持する洗替法(reversal method)

今月末の為替評価替仕訳(今月取得時と比べて評価損10)

- (借)未実現損 10 (貸)A/R 10

翌月初に洗替仕訳でA/Rを取得時評価額に戻す。

- (借)A/R 10 (貸)未実現損 10

翌月末の為替評価替仕訳は、取得時のA/R価格に対する損益をP/Lに計上(前月取得時と比べて評価損12)

- (借)未実現損 12 (貸)A/R 12

前月末レートを当月外貨建て取引のフラットレート(当月のレートは前月末レートで固定)として使用する場合、決済時の実現為替差損益は発生しませんが、月末の外貨評価換算時には未実現為替差損が発生します。この場合、為替レートマスタの取引レートには、当月末日に前月末レートがセットしてあるため、取引レートとTAXレート以外にRevaluation用レートを設定する必要があります。

外貨建て取引仕訳を修正するための相殺仕訳を切る場合には、取引時のレートを入力しないと取引通貨ベースでは0でも機能通貨ベースで残高が残ってしまうので注意が必要。貸借に別通貨建て勘定を設定できる会計システムでは機能通貨ベースで必ずバランスさせる必要があります。 インドネシア国内取引のルピア化に伴う機能通貨変更 月末の債権債務の為替評価替えの際に、資産の前月比での損得が重要であれば切離法によりインボイス価格を最新の評価額に更新し、取得時と比べて損得いくらかが重要であれば洗替法により翌月初に洗替して取得時評価額に戻します。 続きを見る

収益費用アプローチによる損益法と資産負債アプローチによる財産法

損益法ベースの収益費用アプローチと財産法ベースの資産負債アプローチ

- 損益法での当月利益は「月末の収益-月末の費用」だが、財産法での当月利益は「(月初の資産-月初の負債)-(月末の資産-月末の負債)」という資本の増分であり、両方とも同額になる。

- 損益法でのExpenseとRevenueの差であるProfitが、財産法でのEquitiesの増分になることにより、試算表等式Asset+Expense=Liabilities+Equities+Revenueが成立する。

日本はP/L作成後に次期以降の収益・費用の源泉となる資産・負債・資本項目を補足的にB/Sとして計上し、税法上の評価額をそのまま会計上の評価額として、償却が完了する時点で特別損益で処理するという収益費用アプローチであり、損益法の考えが強いと言えます。

- IFRSが徹底され完全時価会計主義になると、国独自の税法で償却処理して、残存価額を評価損計上する、というのができなくなる。

IFRSの場合、固定資産の減損(impairment loss)・戻し入れ、売却可能な金融資産などを時価評価してB/Sを正確に作成し、将来的にキャッシュフローを生み出せる資産状況にあるかどうかを明確にする資産負債アプローチであり、財産法の考えが強いと言えます。

システムのIFRS対応とは仕訳を切るタイミングの問題

- 発生主義の売上計上(自動車業界の出荷基準または検収基準)

- 固定資産の時価評価(減損・戻入)

-

-

収益費用アプローチによる損益法と資産負債アプローチによる財産法

損益法での当月利益は「月末の収益-月末の費用」ですが、財産法での当月利益は「(月初の資産-月初の負債)-(月末の資産-月末の負債)」という資本の増分であり、両方とも同額になります。

続きを見る

発生主義の原則で出荷基準と入荷基準で処理

インドネシアの自動車部品業界の会計処理では、出荷同時売上の原則により取引発生月に仮債権(A/R Accrued)と売上、仕入と仮債務(A/P Accrued)を計上して、当月の損益計算書(P/L)と貸借対照表(B/S)を作成するケースがあります。インボイスはあくまでも請求・支払の年齢管理(Aging)の単位であり、お金の動きの単位にすぎません。

■10月5日出荷日で未実現債権と売上を計上

- (借)A/R Accrued 100 (貸)売上 100

■10月10日出荷日で未実現債権と売上を計上

- (借)A/R Accrued 100 (貸)売上 100

■11月5日インボイス発行時に債権に振替

- (借)A/R 200 (貸)A/R Accrued 200

船便による輸入ではインボイス日付と納品日にズレが発生しますが、インボイス到着時に一旦未着品に計上し、船荷到着後に仕入勘定に振替えることで、船上在庫として管理します。

■インボイス到着

- (借)未着品(Goods In Transit) 300 (貸)A/P 300

■船荷到着

- (借)仕入 300 (貸)未着品(Goods In Transit) 300

FOB(Free On Board 本船渡し)による輸出で売上計上日をB/L日付(Bill of Landing 船荷証券)にする理由は、「本船に積み込むまでの費用とリスクを負担し、それ以降の費用とリスクは輸入側が負担」という貿易の取引条件の中で、B/L日付が商品の引き渡し日になるからです。

-

-

発生主義の原則に基づく出荷基準と入荷基準での処理方法

発生主義は現金の収支とは無関係に、取引発生時点で収益と費用を計上するため、出荷時点・入荷時点で売上(収益)と仕入(費用)を認識し、年齢管理(Aging)もあくまで債権債務計上を基点として管理され、インボイスはあくまでも請求・支払のの単位であり、お金の動きの単位に過ぎません。

続きを見る

船上在庫やインボイス未到着在庫を会計システムで管理

■建設仮勘定(Construction In Progress)

工事の完成・建物の引渡等までに仮払い、前払いした工事費や材料費、労務費、経費を管理する一時勘定。日本から輸入する設備も、FOBの本船渡し契約では出港した時点で自社の資産となるがCIF費用が確定するまでは固定資産に組み入れず、建設仮勘定に一時計上します。

インドネシアで登場するCIF費用(Cost, Insurance and Freight)は主に以下の3つです。

- 送料(Freight charge)

- PIB(輸入申告書Pemberitahuan Impor Barang)

- SPPB(通関許可書Surat Persetujuan Pengeluaran Barang)

また建設仮勘定は減価償却対象外の資産の一時保管場所で、不自然に長く滞留していると監査対象になります。

■仕掛品(Work In Process)または未成工事支出金(Cost of uncompleted contracts)

販売する商品としての建物の建設途中のものは未成工事支出金(Cost of uncompleted contracts)や仕掛品として区別されます。

■未着品

輸入材料はの船上在庫は未着品計上され、仕入に付随するCIF費用は、金額が小さい場合は仕入諸掛として費用計上するが、金額が大きい場合は仕入に振替えてCOGS化する必要があります。

日本とインドネシア間の貿易でよく聞くインコタームズ(incoterms)貿易条件は以下の3つです。

- EXWorks(工場渡し)

- FOB(Free On Board 本船渡し)

- CIF(Cost, Insurance and Freight)

設備は船上在庫となった時点で建設仮勘定に計上され、工場に搬入され使用開始された時点(事業の用に供した日)で固定資産化され、耐用年数に基づき減価償却されていきます。

-

-

船上在庫やインボイス未到着在庫を会計システムで管理する方法

船上在庫やインボイス未到着在庫を業務システムで管理する場合、船が輸入国から出航時に資産を未着品勘定で計上し、委託販売のために発送された商品であれば積送品勘定に計上します。インドネシアではすべてGood In Transit(積送品)として扱われ、債務は仮買掛勘定に計上します。

続きを見る

会計的視点から理解する生産管理システムのモノとお金の流れ

現金を伴わないで収益費用が認識(pengakuan/recognition)される発生主義会計(Accrual basis=incur / earn)を現金主義(Cash basis= settlement)ベースに修正するためには、生産管理システム上でのモノ(棚卸資産)とお金の動きを意識する必要があります。

■現金主義において、債券(A/R)発生済み未決済残高は現金化されていない収益残高です。

また出荷基準でP/L上にて売上(収益)の発生が認識される場合でも、検品後に発行されるインボイス到着日をもって債権が計上されるまでの間は仮債権(A/R Accrued)としてプールされるため、債権として未計上の仮債権も営業キャッシュのマイナスとして調整する必要があります(債務として未計上の仮債務も同様)。

出荷日

- (借) A/R Accrued 100 (貸) Sales 100

インボイス到着日

- (借) A/R 110 (貸) A/R Accrued 100

- (貸) VAT Out-payable 10

■経過勘定(前払費用deferred expense・前受収益deferred revenue・未払費用accrued expense・未収収益accrued revenue)で処理される収益費用。

■固定資産の減価償却費

企業会計を複雑にしているのは収益費用が発生ベースで記帳されることにあり、現金ベースで記帳されていれば本来は簡単です。会社が儲かるというのはあくまでのP/L上で利益が出ているということであり、債権債務残高(発生済み未決済の費用と収益)と減価償却費分を調整してキャッシュフロー計算書を作成することで、現金主義で直近の決済に対応するための経営情報が得られます。

-

-

会計的視点から理解する生産管理システムのモノとお金の流れ

P/L上での発生主義ベースの実績に対して、未決済の債権をマイナスし、債務と現金が動かない減価償却費をプラスすることで現金主義に変換します。キャッシュフロー計算書を作成する際には、発生主義から現金主義への変換を意識する必要があります。

続きを見る

インドネシアで固定資産管理システムを導入するポイント

インドネシアで固定資産として費用計上できる品目は耐用年数(4年・8年・12年・20年)によって分類されており、償却方法としては定額法(Straight-line method)の場合、初期の費用負担を抑え利益を早く出し、定率法(Declining balance method)は早め費用化して利益を抑えて節税する目的があります。

■基本機能

- 取得(acquisition)

- (借)固定資産 1000 (貸)債務 1000

- 償却(depreciation)

- (借)減価償却費 100 (貸)減価償却累計額 100

- 移動(transfer)

- 移動(Transfer)で費用は発生しないが、会計システム上で部門別、ライン別、機械別などの任意の集計単位で損益管理を行なう場合、付け替えのための振替仕訳が発生。

- (借)固定資産-営業 (貸)固定資産-生産

■特別損失管理(extraordinary loss)

- 減損(impairment loss)

- 減損(impairment loss)は取得時の通貨で行なうため、取得時の仕訳は通貨コードが必要で、資産を費用に振替えることでP/Lの利益操作に繋がりやすいため慎重に行なうべきだが、日本では認められていない減損した固定資産の戻し入れがIFRSでは認められている。

- (借)固定資産減損損失 20 (貸)固定資産 20

- (借)固定資産 15 (貸)固定資産戻入益 15

- 除却(retirement)

- (借)減価償却累計額 100 (貸)固定資産 1000

- (借)貯蔵品 500

- (借)固定資産除却損 400

- 廃棄(disposal)

- 廃棄は評価額なしに固定資産廃棄損に計上し、売却価格が残存価額(Remained value)より高ければ売却益(profit on sales)に計上する。

- (借)減価償却累計額 100 (貸)固定資産 1000

- (借)固定資産廃棄損 900

- 売却(sales)

- (借)減価償却累計額 100 (貸)固定資産 1000

- (借)債権 800

- (借)固定資産売却損 100

■金型の償却管理

- 金型は、金型材料を購入し現在面を加工しはじめた時点で建設仮勘定に計上され、金型仕掛品を経て完成品金型化した時点で、固定資産に振替えられ会計上減価償却が始まります。

- 流動資産と固定資産の区別は1年以内に現金化できるかどうかを基準としますが、金型は耐用年数が1年未満であっても取得価額が大きいため固定資産のカテゴリー1に分類されます。

- 取得価額が小さい補助型等は取得時に消耗品費にされることもあれば、金型とひとくくりにされ固定資産として処理する場合もあります。

- 固定資産ですから間接法でマイナス資産として計上する仕訳を行ない、B/Sの固定資産の購入金額の下に「いままでいくら償却したか」「いままでいくら損失計上したか」という累計額を記載します。

-

-

インドネシアで固定資産管理システムを導入するポイント

固定資産の償却で、定額法(Straight-line method)は初期の費用負担を抑え利益を早く出し、定率法(declining balance method)は早め費用化して利益を抑えて節税する目的があります。

続きを見る

インドネシアで考えた会計の面白さと難しさ

現実世界で発生していない取引に時間の概念を持ち込んで取引を起こす難しさ

現実世界は上下、左右、前後から形成される3次元の世界ですが、会計ではこの3次元空間で発生した取引に、時間の概念を導入して4次元空間を意識して記帳していきます。

現実世界で取引が発生していないにもかかわらず、過去に購入し取得した機械(固定資産)や文房具(貯蔵品)、前払した保険料(無料または割引で治療を受ける権利という資産)などを、当月の売上を獲得するために貢献したものと考え、資産の貢献分を金額に換算して費用計上します。

- 経過勘定

- accrued expense(未払費用):A/P accrued負債

- accrued revenue(未収収益):A/R accrued資産

- deferred expense(前払費用):VAT-IN prepaidやAdvanced Payment資産

- deferred revenue(前受収益):VAT-OUT payableやDown Payment負債

の4種類あり、時間の経過につれて収益または費用になることで、現金収支と損益認識の時期がずれる取引を処理するためのB/S科目です。

- 繰延資産である開発費や試験研究費は、費用としての支出で次期以降の負担となるべき分は、当期だけの費用とせずに一時的に資産と見なして繰り延べ、その費用の効果が期待される期間にわたり配分します。

- 前払費用・繰延資産・貯蔵品・固定資産は、一旦資産計上することで費用化を延期(deferred=postpone)している。

会計的視点から事象を読み解く

会計的視点から事象を読み解くというこということは、企業活動の背景に流れるモノとキャッシュ(現金と当座預金)の動きが見えるということで、日商簿記検定の勉強は実務はもちろん日常生活の事情のコンテキストを理解するのに役立ちます。

「不適切会計」と記載される経済ニュースは、だいたい脱税・横領(私的流用)・粉飾の3種類のどれかが目的になっており、いずれも有価証券報告書(投資家の投資判断の資料等にするため、事業年度ごとに会社の業績をまとめて国と証券取引所に提出する書類)の虚偽記載は免れないため、P/LとB/Sの数字もおかしくなったことにより一番被害を被るのは株主になります。

不適切会計の例

- 【簿外取引】:お友達価格で販売すると法人税対象となる課税所得が小さくなるので簿外のバックマージンをもらっているんじゃないかと疑われる。

- 【循環取引】:東芝が液晶ディスプレイ製造を外注先へ有償支給する際に、売上を二重計上することによる水増しが「循環取引」。

- 【移転価格】税率の低い海外支店に格安で販売すると日本での課税所得が減り現地法人側の課税所得になり、連結では利益が増える。

- 【飛ばし(損失隠し)】:含み損のある不良債権を簿価で連結対象外の関連会社に「飛ばし」て損失を隠す。

- 【付け替え(印象操作)】:財テクの事業損失をペーパーカンパニー買収のM&A損失に「付け替え」て損失の印象を良くする。

ロイヤリティ・コミッション

- 日本本社がインドネシア現地法人からの投資回収のための勘定科目は、製造費用科目の場合はProduction Royalty、販管費科目の場合はSales Commission、配当は未払配当金(dividend payable)として負債科目にクラス分けされるが、税務署に移転価格と判断され否認されがちである。

- うまく日本本社に対する正当なロイヤルティとして損金計上を認められたとしても、移転価格税制に基づきロイヤルティ金額を再計算された上で、PPH26という海外サービスに対する源泉税20%を徴収される。

- 本来配当という形での投資回収が望ましいが、数年間連続して営業利益が出ていない限り配当に計上するのは難しいため、Sales計上時に品目に応じて該当するレートでRoyaltyを費用計上する。

-

-

インドネシアで考えた会計の面白さと難しさ

会計は1つの取引を借方と貸方に2面的に分けて記帳し費用と収益の差額を純資産に組み入れ「資産=負債+純資産」が均衡するパズルのような仕組みです。発生主義の取引入力を前提とした上で現預金の動きを把握するために現金主義への修正を行うのがキャッシュフロー管理です。

続きを見る

他勘定振替で製造原価または売上原価から控除するという意味

他勘定振替は、材料不良や仕損(仕掛品になった後の仕損)が発生したとき、仕掛品(または材料費や加工費などの製造費用)を直接減額せず、他勘定振替勘定を通して間接的に他の勘定に振替えます(減価償却費や貸倒引当金と同じ)。

例えば貸倒引当金勘定と減価償却累計額勘定はマイナス資産コントラ(負債)であり、貯蔵品の費用化と同じように使用月分の費用化を行います。間接的に資産を減らすことで、B/S上で固定資産の取得額を維持しながら、差引き後のNetの金額を把握できます。

- (借)減価償却費 (貸)減価償却累計額(負債勘定)

- (借)貸倒引当金繰入 (貸)貸倒引当金(負債勘定)

控除とは「製造原価や売上原価の多く計上されすぎた分をマイナスする」ということであり、他勘定振替(仕掛品)を使う場合は製造原価からの控除(仕損費という製造原価内の別科目へ振替)になり、他勘定振替(製品)を使うと売上原価からの控除(販管費へ振替)になります。

材料費は初工程で投入され、加工費は工程ごとに積み上げられるとすると、仕損費は当月製造費用(材料費+加工費)のうち、仕損のため余分にかかった費用なので、材料費でも加工費でもない別の費用に区分します。

貸倒引当金や減価償却費がB/S上で固定資産の取得額から費用計上分を差し引くのと同じように、仕損費もP/L上では全体の製造費用から他勘定振替を使って差し引く間接法で記載します。

製品の試作品は売上原価から控除します。

本来は月末製品となるべきものがならなかったので、売上原価から販管費に振替えます。

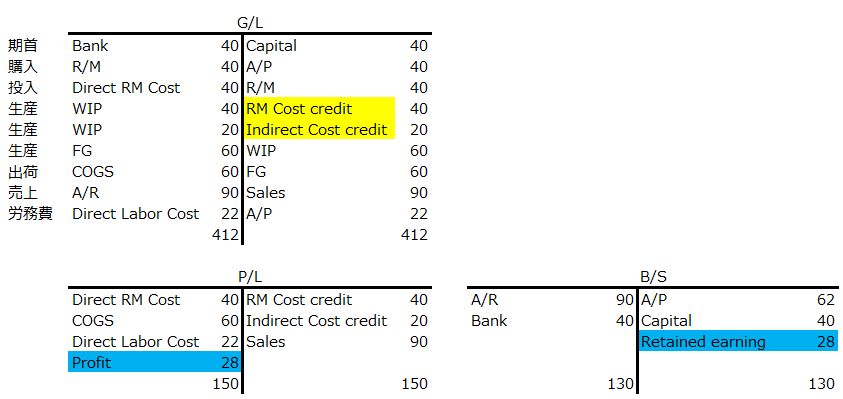

投入実績で計上した発生費用残高を残すために、製造実績の資産(F/G)にマイナス費用(R/M Cost Credit)勘定として間接的に振替え、販売時にF/Gのうちプラス費用化(COGS)した後の残りのF/G残高が、月末の製品という資産として残ります(会計と原価の肝)。

生産実績は投入実績と製造実績の仕訳がセットになります

- 投入実績

- (借)Direct R/M Cost (貸)R/M

- 製造実績

- (借)F/G (貸)R/M Cost Credit(費用コントラ勘定)

- (貸)Direct Labor Cost Credit(費用コントラ勘定)

- 労務費確定時

- (借)Direct Labor Cost (貸)A/P

- 販売時

- (借)COGS (貸)F/G

- (借)A/R (貸)Sales

費用コントラ(マイナス費用)勘定残高は製品(F/G)に含まれており、売上時に費用(COGS)化されることで、当期Gross Profitが正しく計算されます。

- 締処理時

- 売上-COGS=Gross Profit

月初在庫(Opening Stock)をプラス費用へ、月末在庫(Closing Stock)をマイナス費用へ振替えることで、仕入時に全額費用計上していた分のうち月末在庫に残った分を控除し損益を確定します(会計と原価の肝)。

仕損費を製造原価内で振替たり売上原価から抜いたりする他勘定振替によって、総費用の中で費用を組み替えているにすぎません。 他勘定振替で製造原価または売上原価から控除するという意味 材料不良や仕損(仕掛品になった後の仕損)が発生したとき、仕掛品(または材料費や加工費などの製造費用)を直接減額せず、他勘定振替を通して間接的に他の勘定に振替えるのは減価償却費や貸倒引当金と同じです。 続きを見る

材料倉庫での棚卸減耗(Losses and Shrinkage)は仕掛品他勘定振替にて販管費に振替、製造工程での投入ロスや仕損費(Spoilage)は仕掛品他勘定振替にて製造原価内での振替、製品倉庫での試作品は製品他勘定振替にて販管費に振替えます。

インドネシアの業務システムで月末に発生しがちなデータの不一致

日本で会計監査を義務付けられているのは、会社法で規定されている大企業(資本金5億円以上または負債200億円以上の会社)のみですが、インドネシアの場合、外国資本会社(PMA)はすべて大企業扱いされますので、日本では中小企業に該当する場合でも、PMAである限り外部監査を受ける義務が生じます。

本来監査とは外部監査人による会計監査を指すことが多いのですが、JSOX(2006年に成立した金融商品取引法の中の内部統制に関するルール)制定以来、内部統制による社内コンプライアンスの遵守を評価する業務監査も社会的に重要視されています。

A/P・A/R残高とG/L科目残高が一致しない例

- B/SのA/R月初残高と前月末A/R Agingの残高が一致しないのはG/Lから直接A/R仕訳(Credit Note/Debit Noteなど)を入力しているから。

- 月次A/RリストがG/LのSalesと一致しないのはA/Rの一部が前受金(Down Payment)として処理されておりSalesがまだ立っていないから。進捗度に応じてDown PaymentをSalesに振替える。

- A/R・A/P計上時に部門間の切り分けができず、会計上で部門間損益管理ができなくなる。

- 締処理後にG/Lでデータ調整(値引・税務・為替)されていることで、月次A/Rリスト合計とG/L上の当月発生A/R合計が不一致。

- 為替評価替対象は現在のA/R残高なので、前月の評価替が未了のまま当月の決済をフライング入力すると、A/R上の前月末残は100なのにG/L上では98に対して評価替を行い間違った未実現為替差損益金額を仕訳してしまう。

- G/LのA/Rに部門がついていないのでG/Lの残高とA/Rの部門別集計と比較ができない。

B/S科目は損益管理対象ではないのでG/L上では部門コードが付いていないか代表部門が付いていたりする。

G/L上で部門別集計を行なうためには、受注登録時の担当営業部門をA/Rに引き継ぐかA/R発生時に担当営業部門を入力させることで、A/R決済とG/L上に部門コードを引き継ぎ、翌月初繰越高として部門別通貨別の残高引き継ぐ。

-

-

インドネシアの業務システムで月末に発生しがちなデータの不一致

インドネシアの日系製造業で、業務システムを運用する中で発生するデータの不一致(discrepancy)とは、債権債務残高とGL上での残高の不一致であったり、債権一覧と売上の不一致であったり、業務システムの機能間連携の問題であることがほとんどです。

続きを見る

システム化もマニュアル化も目指すところは業務改善

棚差の処理方法は以下の4通りが考えられますが、製造原価として製造部門に負担させ売上総利益を減らすのか、販管費として営業部門に負担させ営業利益を減らすのかによって処理方法が変わります。

- 費用計上

(借)費用 (貸)仕掛品 - 資産の一時勘定に退避

(借)Temporary勘定 (貸)仕掛品 - 固定資産評価額を増やして相殺

(借)固定資産評価増 (貸)仕掛品 - 利益剰余金または法定準備金と相殺する

(借)利益剰余金 (貸)仕掛品

■NG発生時の入力漏れがあった場合、製造実績を修正すると「仕損費/仕掛」となるので「製造原価=月初仕掛+(当月費用+仕損費)-(月末仕掛-追加差額)」 で製造原価に組み入れることで売上総利益(売上-売上原価)を圧縮する。

■月末調整仕訳で仕損費として売上原価に参入する場合は、「売上原価=月初製品+製造原価-(月末製品-追加差額)」かつ売上総利益(売上-売上原価)を圧縮する。

■特別損失として営業外費用に計上する場合は、「営業利益=売上総利益-追加差額」で営業利益を圧縮し、結局どこに計上してもなんらかの利益を圧縮します。

アメリカのニクソン大統領はベトナム戦争終結のためのスローガンとして「名誉ある撤退」を打ち出しましたが、本来仕事を楽にするはずのシステムによって現場オペレーターが疲弊しきっているとすれば、「システムのマニュアル化」が現場の士気を上げ作業効率を上げる、ということも場合によってはあるかもしれません。

-

-

システム化もマニュアル化も目指すところは業務改善

月末の棚差分を仕損費に計上し製造原価に計上すると売上総利益がマイナスされ、棚卸減耗費として売上原価に計上すると売上総利益がマイナスされ、特別損失として営業外費用に計上すると営業利益がマイナスされます。

続きを見る

インドネシアでDX化を推進しても業務の理解は必要だと考える理由

IT化で作業が自動化されることで正確性が高まり作業効率が上がりますが、複雑なことを考えたり発案したりするためには頭の中に業務の基本が体系的に記憶されている必要があります。

リアルタイムの翻訳機が出来たら英語学習は不要になるのかという議論と同じで、その場での読み書きは翻訳機で出来たとしても、日本語と英語の変換という枠の中で生み出されるアイデアには限界があります。

実際どれだけ検索で調べられる時代になっても知識として身に付いているのといないのとでは思考の深さに差が出てきますし、知識は必要な場面で即座に出てこないと知らないのと一緒です。

頭の中に記憶した点としての知識は、フックとなって新しい知識や経験と繋がって線となり、教養としての業務の理解となります。

-

-

インドネシアでDX化を推進しても業務の理解は必要だと考える理由

IT化が進めば業務の本質を理解するために時間を費やす必要はなくなるのか?という問題意識に対しては、業務の仕組みを理解できれば世の中の動きが想像できるという意味で有益であると答えます。簿記が分ればモノと金額とキャッシュの動きが想像でき、会社運営の仕組みも想像できます。

続きを見る

インドネシアにおけるポストコロナ禍に向けた収益改善と業務改善

会計の世界では「利益と減価償却でキャッシュを作る」と言われ、これは企業のキャッシュの源泉が利益と減価償却の二種類あるという意味なのですが、減価償却費はキャッシュの流出のない費用であり、P/L上の当期利益額よりも実際には減価償却費分だけ利益は多いという数字遊びをしているだけで、物理的にキャッシュが生み出されるというよりも、減価償却費が利益から引かれることで、課税所得はが減価償却費分少なくなるので税負担が下がる=現金が増えるという意味です。

2020年から2021年にかけてのコロナ禍では、稼働率の低下により人件費、設備費などの固定費の配賦金額が出来高の少ない製品の原価に大きく載ってくることで原価が上昇し収益を圧迫しますので、根本的な解決策としては材料が入荷したタイミングで製造開始し完成したタイミングで出荷するというジャストインタイムの生産、多能工化や内段取りの外段取化などの業務改善しかありません。

-

-

インドネシアにおけるポストコロナ禍に向けた収益改善と業務改善

収益改善方法を会計的視点、サプライチェーンからの視点から検討し、ITインフラで業務改善を行う方法を考えます。業務効率改善のために仕事のやり方を変えようとすれば、必ず業務データの流れや構造を変える必要がありシステム化は避けられません。

続きを見る

資産がデビットで負債がクレジットという考え方

デビットは自分のお金でクレジットは借りるお金で、支払いの源泉を基準に考えるとデビットは資産(借方)でクレジットは負債(貸方)です。

受払の発生しない金額調整はデビットノート(DN)/クレジットノート(CN)で行ないます。

- 払い過ぎ分の請求の権利がデビットノートで相手に発行することで請求を行なう(インボイスをデビットノートと呼ぶ会社もある)。

「Debit Noteで請求させていただきます。」 - 受け取り過ぎ分の支払の義務がクレジットノートで相手に発行することで請求してもOKと伝達する。

「この写真は自分のものではなくて借りている」ことを明示(債務の発生)するためフォトクレジット(貸方)は、「ソフトウェアの追加ライセンスの減少=資産の減少」なのでクレジットとなります。

-

-

資産がデビットで負債がクレジットという考え方

支払いの源泉を基準に考えるとデビットは資産(借方)でクレジットは負債(貸方)であり、デビットは請求の権利、クレジットは請求される義務で相手に相手にデビットノートを発行する権利を与えるとも言えます。

続きを見る

インドネシアの出退勤管理・給与計算システムの開発

インドネシアでは出勤時にタイムカード(kartu absensi)をガッチャンと押して(absenすると言う)出退勤時刻が刻印されるタイプのものが主流ですが、ガッチャンと同時に中のメモリーにデータが書き込まれ、USB経由でCSVファイル形式で取り出せるタイプのものもあります。

インドネシアでは、平日残業が基本時給の1.5倍または2倍、祝日残業が2倍、3倍または4倍というとんでもない負担になっているので、受注が増えて忙しくなってもいっこうに利益が出ない、損益分岐点(利益も損失も出ない売上高または売上数量)が追っても追っても逃げていく、忙しいだけで儲からないという事例を聞きます。

-

-

インドネシアの出退勤管理・給与計算システムの開発

インドネシアの出退勤管理・給与計算システムの開発では、給与体系として基本給と手当で構成される支払金額から、個人所得税PPh21と健康保険BPJSを算出し控除するプロセスが必要になります。

続きを見る

リース資産として減価償却されるキャピタルリース契約

オペレーションリースは、リース会社の資産を借りる実質レンタルと同じで、キャピタルリース(リース会社からするとファイナンスリース)=セール&リースバックは自分のリース資産なので減価償却費が発生し、リース期間終了後は本資産に振替えます。

かつて言われていたPPN(付加価値税)の二重発生問題とは、自社で買って(売買契約による資産の移転なのでPPN-In発生)資産になった後に、リース会社に売って(売買契約による資産の移転なのでPPN-Out発生)、リース会社に代わりに債務を支払ってもらって、リース会社から長期で利子付きで貸し直してもらって、リース契約終了時点で自社資産に戻す(売買契約による資産の移転なのでPPN-In発生)という、1回のリースバック取引で2回付加価値税が発生していました。しかもリース会社の資産になってしまうと減価償却による損金計上ができなくなります。

セールアンドリースバック方式は、自社で買って(売買契約による資産の移転なのでPPN-In発生)資産になった後に、リース会社と契約(金融取引で資産の移転は発生しないので非課税)し、リース契約終了時点はリース資産から固定資産への振替のみで、短期間で決済すべき債務(A/P)とは異なり、売却せずリース資産に振替えて、長期間に渡ってリース債務を減らしていくことができるため、リース会社への売却によるPPN-outを発生させずして、機械購入時の大きな支出を抑制できます。

PPN-in 11%はリース契約金額に含まない。

- (借) Plant & Machinery 1,000,000 (貸) Lease A/P 1,000,000

- (借) PPN-in 110,000 (貸)A/P 110,000

リース契約金額

売却ではないのでPPN-out 11%が発生しない。

- (借) Lease asset 1,000,000 (貸) Plant & Machinery 1,000,000

月々のリース料支払

リース支払 1,000,000÷3÷12

減価償却費 1,000,000÷10÷12

- (借)Lease A/P 27,777 (貸)Bank 27,777

- (借) Depreciation 8,333 (貸)Accumulated depreciation 8,333

リース契約期間終了後、リース資産の固定資産化

購入ではないのでPPN-in 11%が発生しない。

- (借)Plant & Machinery 1,000,000 (貸)Lease asset 1,000,000

月々の支払い時

減価償却費 1,000,000÷10÷12

- (借)Depreciation 8,333 (貸)Accumulated depreciation 8,333

-

-

リース資産として減価償却されるキャピタルリース契約

オペレーティングリースはリース会社の資産を借りる実質レンタルと同じで、キャピタルリース(リース会社からするとファイナンスリース)=セール&リースバックは自分のリース資産なので減価償却費が発生し、リース期間終了後は本資産に振替えます。

続きを見る

会計システムでの前払金と前受金の処理方法

得意先からの前金受(Deferred revenue)は売上(Sales)計上せずDown Paymentで処理し、Surah Terima Berita Acara(受領証明書)取得をもってSalesに振替え売上計上します。

■DP取得時

- (借)A/R 50 (貸)Down Payment 50

工事進行基準(Percentage of Completion Basis)の場合

- (借)Down Payment 25 (貸)Sales 25

工事完成基準(Completion Basis)の場合

- 仕訳なし

工事進行基準の場合

- (借)Down Payment 25 (貸)Sales 25

工事完成基準の場合

- (借)Down Payment 50 (貸)Sales 50

■受注金額全体のSurah Terima Berita Acara受領時

- (借)A/R 50 (貸)Sales 50

Down Paymentで処理する以上、Sales化が月またぎする可能性があるわけで、出荷(サービス提供)からインボイス発行までの間は、月ベースでA/R残高と会計G/LのSalesを比較してもAR残過多で一致しません。

仕入先への前金支払(Deferred expense)は仕入(Purchase)計上せずAdvanced Paymentで処理し、確定時点でPurchaseに振替えて費用計上します。

- (借)Advanced Payment 100 (貸)A/P 100

- (借)Purchase 100 (貸)Advanced Payment 100

-

-

会計システムでの前払金と前受金の処理方法

顧客からの前金はインボイス発行時にDown Payment勘定で処理し、顧客からのSurah Terima Berita Acara(受領証明書)でもってSalesに振替えるため、該当月のインボイス発行額(A/R計上額)と会計上のSalesのアンマッチが発生します。

続きを見る

インドネシアにおける外注先への有償支給と無償支給

ドロップシッピングのような仕入先直送処理では、入荷時に『入荷実績+仕入登録+出荷実績+売上登録』がまとめて実行され、得意先からの返品が発生した場合には売上返品と仕入返品の2つを実行する必要があり、売上返品のみ行った場合、本来在庫残がないはずの直送用仮想倉庫に在庫が残ります。

また仕入先直送処理のキャンセルは、入荷実績のキャンセルによって自動的に売上登録キャンセル・出荷実績キャンセル・仕入登録キャンセルが連動して実行される必要があり、出荷実績だけがキャンセルされてしまうと、入荷実績のキャンセル時に直送に紐付く出荷実績がなくなってしまい、データ不整合が起こる可能性があります。

無償支給は材料の移動なので仕訳なし、有償支給は材料を外注へ販売して製品として買い戻しますが、製品販売時に材料分のSalesが二重計上(往復ビンタ)にならないよう、外注へはSales計上せず材料のマイナスを未収金(資産)に計上します。

(借) 未収金 120 (貸) 材料 100

(貸) 交付材料差益 20

有償支給は外注先に支給品である材料を販売するので外注先の資産となり、外注先が加工した後の製品を「材料費+加工費」で買い戻す際に、未収金を外注加工費に振替えます。

有償支給は通常の販売取引と同じで、仕入先直送との違いは、外注先が材料を発注してくるか、顧客が商品を発注してくるかの違いという観点からの仕訳です。

-

-

インドネシアにおける外注先への有償支給と無償支給

有償支給であれ無償支給であれ、外注先にP/O発行し、材料倉庫の材料を引当、材料の出庫指図を発行し出庫実績を計上し、外注先での支給品使用実績を計上し、外注入荷実績を計上するという処理の流れは同じですが、外注先に発行するP/O価格には有償支給の場合は材料費+加工費、無償支給の場合は加工費のみ含まれています。

続きを見る

インドネシアで会計システムを導入する際のポイント

勘定科目の設計方法

- 現預金(現金・当座預金・定期預金)勘定は補助科目で細分化します。

現金は通貨別(IDR・USD・JPYなど)に、当座預金は銀行&通貨別(SMBC-IDR・BOTM-USDなど)に分けます。 - G/Lには部門コード、取引先コード(従業員コード)、通貨コードが付随するので、A/R科目やA/P科目を部門別・取引先別・通貨別に細分化する必要はなく、グループ内外、国内国外など取引先の性格でグループ分けします。

- 会計システムはP/Lメニューから部門別、取引先別に収益費用科目を横列に集計する管理帳票のRDLCまたはCrystal Reportテンプレートは持っていますが、縦方向の行別に金額を集計したければ勘定科目を部門別、取引先別に分ける必要があります。

-

-

インドネシアで会計システムを導入する際のポイント

インドネシアで会計システム導入時に気を付けるべきポイントは、Tax rate(税務レート)とBI rate(取引レート)の区別、付加価値税VAT申告用のFaktur Pajak(Tax Invoice)、発生主義による収益費用計上のタイミングです。

続きを見る

会計システム導入時に最低限知っておきたいインドネシアの税務の知識

インドネシアの場合、日本の消費税に相当するのがPPN(VAT=付加価値税)ですが、インドネシアは帳簿方式(消費税の計算のように帳簿に基づいて税額を決定)ではなくインボイス方式(Tax Invoiceに基づいて税額を決定)なので、Faktur Pajak (Tax Invoice)に基づいてPPNの支払い、または還付の額を計算しています。

所得税としては、給与から源泉徴収される個人所得税がPPh21であり、法人所得税が前年度所得から計算したみなし税額を月納するPPh25(Bulanan)と年度末に源泉控除して差額を収めるPPh29(Tahunan)、インドネシア国内居住者が取得するサービス所得に対する源泉徴収であるPPh23、オフィス賃貸料などにかかるPPh4(2)、インドネシア非居住者が取得するサービス所得(配当金など)に対する源泉徴収税であるPPh26などがあります。

-

-

会計システム導入時に最低限知っておきたいインドネシアの税務の知識

会計システム導入時に最低限知っておきたいインドネシアの税務の知識は付加価値税PPNと所得税PPHですが、法人税PPH25やサービス源泉税PPH23などは総合課税(Non-Final)で、オフィス賃貸収入PPH4(2)は分離課税(Final)になります。

続きを見る