有償支給は外注先に材料を販売し、加工後の仕掛品を購入するものですが、無償支給は仕掛品の外注購買発注書を発行することで、材料を引当て出庫指図に基づき出庫実績を計上し、外注先での支給品使用実績を計上し、仕掛品の入荷実績を上げることになります。

-

-

インドネシアの会計システム

インドネシアでキャッシュレス化が浸透し、銀行口座を通して行われた企業取引がすべてシステムに自動仕訳されることで日常的な記帳業務はなくなれば、人間がマニュアルで会計業務に絡む場面は少なくなることが予想されますが、頭の中に業務の基本を体系的に記憶することは重要だと考えます。

続きを見る

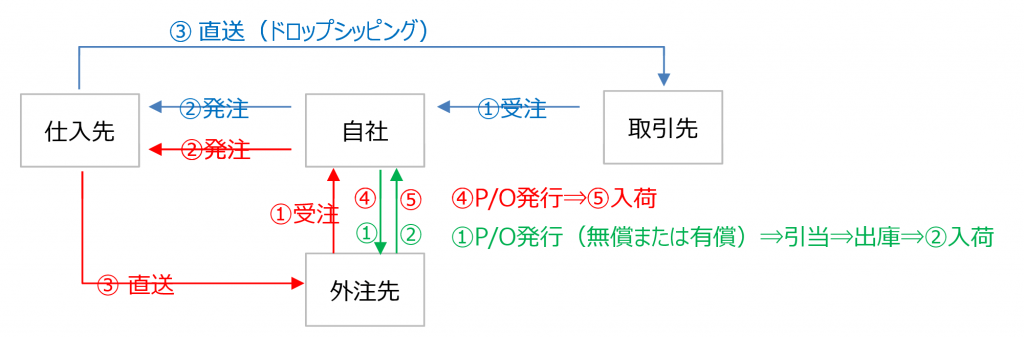

ドロップシッピングと仕入先直送

私は2001年から2007年まで、バリ島で家具の輸出業を営んでいたとき、日本で新たにネットビジネスを立ち上げようとする人から、こんなお問い合わせを何度もいただきました。

当時は在庫を持たずしてリスクゼロでネットショップを開きたいという魂胆に嫌悪感すら覚えましたが、今ではドロップシッピングはアフィリエイトというビジネスにしっかり成長しています。

このドロップシッピングは業務システム上では仕入先直送機能に該当し、得意先A社からの受注登録をすることで自動的に仕入先B社への発注情報が生成され、入荷実績は自社倉庫ではなく得意先A社に上がることになります。

日本本社がアメリカ支社から商品を受注し、日本本社がインドネシア工場に発注し、インドネシア工場がアメリカ支社への直送を行なうというような三国間取引をイメージすると理解しやすいと思います。

ERPシステムで受発注機能と会計機能が連動している場合には、受注登録に基づく発注登録を行った後に行う仕入先直送登録によって

- 入荷

- 仕入(材料/債務)

- 出荷

- 売上(債権/材料)

以上の4処理がまとめて実行されますので、得意先からの返品が発生した場合には以下の2つを実行する必要があり、売上返品のみ行った場合、本来在庫残がないはずの直送用仮想倉庫に在庫が残ることになります。

- 売上返品

- 仕入返品

自社倉庫から支給する場合

有償支給も無償支給も処理の流れは同じですが、外注先に発行するP/O価格には有償支給の場合は材料費+加工費、無償支給の場合は加工費のみ含まれています。

有償支給を収益認識する場合、外注先からの材料の注文を受けて仕入先への材料の発注登録を行いますが、仕入先からの材料が自社倉庫に入る場合と外注先へ直送される場合があります。

- 外注先から材料の注文(有償支給の場合)

- 仕入先への材料の発注

材料が自社倉庫に入荷する場合、外注先への賃加工の発注、在庫の引当と外注先への出庫、外注先にて加工完了後の入荷処理を行う流れは有償支給も無償支給も同じです。

- 自社が外注先へ外注購買発注書(P/O)を発行

- 自社倉庫での材料の引当

- 外注先への材料の出庫指図を発行

- 外注先への材料の出庫実績を計上

- 外注先での支給品使用(投入)実績を計上

- 外注先から外注入荷実績を計上

受払という面から見た場合、内作と外作の違いは以下のようになります。

- 内作の場合:投入実績⇒生産実績

- 外作の場合:支給実績⇒(投入実績⇒)購入実績

有償支給

インドネシアでも無償支給は収益管理があいまいになりがちなので、利益を乗せて有償支給することを税務署から求められます。

ただし有償支給の場合、支給時に売上計上(収益認識)し加工後の製品を得意先に販売する際に、往復ビンタ(売上が二重計上)されないように注意が必要です。

外注先に材料を120で販売し、加工後の製品を顧客に200で販売

- 外注先への材料販売

(借) A/R 120 (貸) Sales 120 - 顧客への製品販売

(借) A/R 200 (貸) Sales 200

Salesが二重計上されてしまう。

よって支給時(材料販売)には未収金(債権)に計上し、Sales(収益プラス)ではなく材料をマイナス計上し、加工後に買い戻す際に未収金を外注加工費に振替えます。

- 材料購買

(借) 材料 100 Cr A/P 100 - 外注先への材料販売(自社の利益20)

(借) 未収金 120 (貸) 材料 100

(貸) 交付材料差益 20 - 外注作業完了(外注先の利益50)

(借) 外注加工費 170 (貸) A/P 50

(貸) 未収金 120 - 顧客への製品販売(自社の利益30)

(借) A/R 200 (貸) Sales 200

無償支給

メッキ加工やプレス加工等の外注はサービスの購入(賃加工)であり、外注先に対してサービスに対する外注購買発注書(P/O)を発行します。

- 材料購買

(借) 材料 100 (貸) A/P 100 - 外注先への材料引渡し

仕訳なし - 外注作業完了(外注先の利益50)

(借) 外注加工費 50 (貸) A/P 50 - 顧客への製品販売(自社の利益50)

(借) A/R 200 (貸) Sales 200