Jika selisih stok di akhir bulan dicatat sebagai biaya kerusakan (spoilage fee) dan dimasukkan ke dalam biaya produksi, maka laba kotor (gross profit) akan berkurang. Jika dicatat sebagai biaya penyusutan stok (inventory shrinkage) dan dimasukkan ke dalam harga pokok penjualan, laba kotor juga akan berkurang. Jika dicatat sebagai kerugian luar biasa (extraordinary loss) dalam biaya di luar operasional, maka laba operasional akan berkurang. Sistem Akuntansi di Indonesia Di Indonesia, sistem akuntansi berbasis cloud semakin berkembang, dan tiga sistem cloud lokal terkenal, yaitu Accurate, Zahir, serta Jurnal, memimpin pasar. Namun, pada kenyataannya, dikatakan bahwa hanya kurang dari 8% perusahaan domestik yang telah mengadopsi sistem akuntansi. Inilah alasan mengapa sistem akuntansi berbasis cloud baru terus diluncurkan di pasar Indonesia yang tampaknya sudah jenuh. Hal ini menunjukkan bahwa startup IT, baik domestik maupun internasional, menilai bahwa sistem akuntansi cloud masih memiliki potensi besar untuk meningkatkan pangsa pasar di pasar lokal. Di Indonesia, pencatatan otomatis melalui penyebaran sistem akuntansi telah menjadi hal yang biasa, dan dalam lima tahun terakhir, rata-rata nilai ... 続きを見る

Selisih Jumlah Inventaris Fisik dan Nilai Teoretis

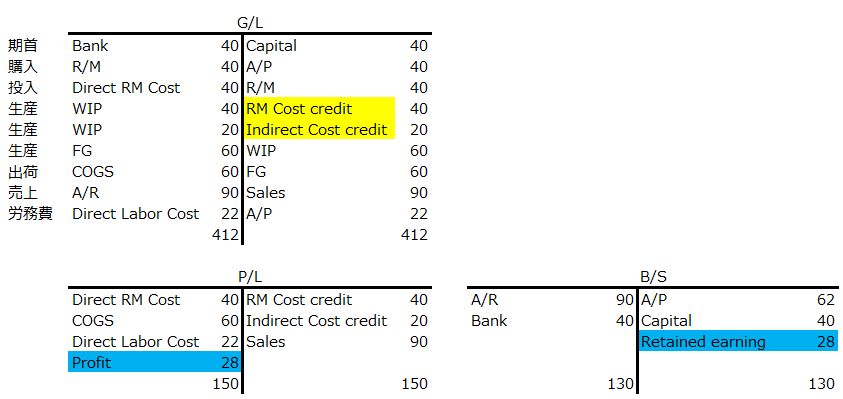

Dalam sistem yang menghasilkan jurnal akuntansi berdasarkan penerimaan dan pengeluaran stok, yang disebut metode pencatatan berkelanjutan (perpetual method), akun aset stok ditambah saat pembelian bahan atau komponen serta saat pencatatan hasil produksi barang dalam proses atau produk jadi, dan dikurangi saat pengeluaran bahan, barang dalam proses, atau pengiriman produk.

- (Debit) Bahan 40 (Kredit) A/P 40

Dalam kasus ini, nilai evaluasi stok dan saldo aset stok dalam akuntansi disinkronkan secara real-time, sehingga laporan laba rugi (P/L) dan neraca (B/S) sementara dapat dilihat selama bulan berjalan.

Pada tipe sistem ini, harga satuan biaya bahan diperbarui secara real-time menggunakan metode rata-rata bergerak, dan untuk biaya pengolahan lainnya, biasanya standar harga satuan dimasukkan ke dalam daftar komponen (BOM).

Dalam hal ini, dengan mencatat biaya bahan sebagai pengurangan biaya ke akun kontra (dalam kasus ini akun R/M Cost Credit) untuk pengeluaran bahan, rincian biaya produksi dapat ditampilkan di P/L tanpa mengimbangi saldo akun biaya bahan langsung.

- (Debit) Biaya Bahan Langsung 40 (Kredit) Bahan 40

- (Debit) Barang dalam Proses (bagian biaya bahan langsung) 40 (Kredit) R/M Cost Credit 40

Saat pencatatan hasil produksi produk, bagian biaya pengolahan dihitung dengan menjumlahkan dari harga satuan standar BOM, dan dengan mencatatnya sementara sebagai pengurangan biaya ke akun kontra (dalam kasus ini Indirect Cost Credit), rincian biaya pengolahan dapat ditampilkan sebagai bagian dari biaya produksi di P/L.

- (Debit) Barang dalam Proses (bagian biaya pengolahan) 20 (Kredit) Indirect Cost Credit 20

- (Debit) Produk 60 (Kredit) Barang dalam Proses (bagian biaya bahan langsung + biaya pengolahan) 60

Akhirnya, produk dikirim dan menjadi harga pokok penjualan.

- (Debit) Harga Pokok Penjualan 60 (Kredit) Produk 60

- (Debit) A/R 90 (Kredit) Penjualan 90

Harga pokok penjualan juga mencakup biaya pengolahan, sehingga penyesuaian selisih dilakukan saat jumlah aktual biaya pengolahan ditentukan.

Metode di mana selisih antara hasil produksi barang dalam proses dan jumlah pengeluaran bahan dicatat sebagai biaya pengolahan disebut alokasi terencana dalam perhitungan biaya aktual untuk mencapai akuntansi cepat. Namun, sebaliknya, jika input realisasi salah, tidak hanya jumlah stok tetapi juga angka akuntansi akan menjadi kacau.

Biasanya, kesalahan dalam input realisasi terdeteksi saat inventaris fisik. Penanganan yang benar adalah memperbaiki realisasi produksi selama bulan berjalan setelah inventaris akhir bulan selesai. Namun, secara umum, lot realisasi produksi yang salah tercatat sudah dikonsumsi di proses berikutnya. Untuk produk dengan lead time pendek, barang mungkin sudah dikirim dan faktur sudah diterbitkan.

Oleh karena itu, tidak ada pilihan selain membatalkan secara berurutan mulai dari faktur dan realisasi pengiriman di hilir. Namun, biasanya dalam sistem, membatalkan pengiriman atau faktur akan menghasilkan nomor faktur atau nomor slip pengiriman baru, yang pada akhirnya memengaruhi pengelolaan dokumen pelanggan atau mitra bisnis, sehingga koreksi semacam itu biasanya tidak dapat dilakukan.

Dampak pada Akuntansi Saat Menyesuaikan Selisih Stok dalam Manajemen Inventaris

Dalam situasi seperti itu, dengan melakukan penyesuaian selisih stok dari manajemen inventaris, jurnal otomatis akan muncul di sistem akuntansi. Jika jumlah inventaris fisik lebih sedikit daripada nilai teoretis, selisih ini harus dipilih untuk dicatat sebagai biaya atau aset.

Jika selisih stok ini disebabkan oleh kelalaian input yang tidak memenuhi standar (NG), maka seharusnya dicatat sebagai biaya kerusakan (spoilage fee) dan dimasukkan ke dalam biaya produksi, sehingga laba kotor (gross profit) sebenarnya menjadi lebih kecil dari yang seharusnya.

- Harga Pokok Penjualan = Saldo awal bulan + (Biaya produksi bulan ini + Selisih) – Stok akhir bulan

- Laba Kotor = Penjualan – Harga Pokok Penjualan

Jika dimasukkan sebagai biaya penyusutan stok (inventory shrinkage) ke dalam harga pokok penjualan pada jurnal penyesuaian akhir bulan:

- Harga Pokok Penjualan = Saldo awal bulan + Biaya produksi bulan ini – (Stok akhir bulan – Selisih)

- Laba Kotor = Penjualan – Harga Pokok Penjualan

Jika dicatat sebagai kerugian luar biasa (extraordinary loss) dalam biaya di luar operasional:

- Harga Pokok Penjualan = Saldo awal bulan + Biaya produksi bulan ini – Stok akhir bulan

- Laba Kotor = Penjualan – Harga Pokok Penjualan

- Laba Operasional = Laba Kotor – Selisih

Pada akhirnya, di mana pun dicatat, ini akan menjadi suatu bentuk biaya yang menekan laba. Saya rasa ini tidak akan memunculkan diskusi seperti “Apakah sistem di mana penerimaan dan pengeluaran produksi langsung terkait dengan akuntansi menyimpang dari struktur pendapatan perusahaan yang sebenarnya?”

Seharusnya, yang perlu dipertanyakan adalah “fakta bahwa pengiriman ke pelanggan dilakukan tanpa masalah meskipun input realisasi kurang.” Faktor-faktor yang menyebabkan selisih stok, seperti produksi yang dicatat dengan nota merah tidak tercermin di sistem atau hanya produk baik yang dicatat sebagai realisasi meskipun banyak produk cacat, harus diselidiki untuk memperbaiki input realisasi mulai bulan berikutnya.

Sistematisasi Tidak Selalu Benar

Jika memperkenalkan sistem bisnis di pabrik di Indonesia, saya pikir sistem yang paling praktis adalah mengelola hanya jumlah dalam penerimaan dan pengeluaran produksi di manajemen produksi, menghitung nilai evaluasi stok secara batch di akhir bulan setelah penyesuaian stok di sistem, dan menghitung biaya produksi serta harga pokok penjualan dengan metode tiga arah.

Dalam hal ini, antarmuka data berikut diperlukan antara manajemen produksi, manajemen biaya, dan akuntansi:

- Mengantarmukakan piutang A/R dan utang A/P dari sistem manajemen produksi ke akuntansi

- Mengantarmukakan biaya tetap dari sistem akuntansi ke sistem manajemen biaya

- Mengantarmukakan hasil perhitungan sistem manajemen biaya sebagai jurnal ke sistem akuntansi

Namun, tidak selalu perlu membangun antarmuka melalui sistem; ini juga bisa dilakukan secara manual atau dengan input ganda.

Meskipun antarmuka disistemkan, pekerjaan manusia untuk “memeriksa dan memperbaiki data secara berurutan dari hulu ke hilir” tetap sama. Bahkan, sistematisasi bisa menghasilkan ketidaknyamanan seperti “pemeriksaan di hilir tidak bisa dimulai karena persiapan di hulu belum selesai.”

Akuntansi pasti lebih efisien jika disistemkan, tetapi manajemen produksi tidak selalu menjadi lebih efisien dengan sistematisasi. Meskipun bagi orang yang bekerja dengan sistem ini seperti mengatakan “itu akhir dari segalanya,” saya sangat merasakan hal ini terutama di Indonesia.

Sistem tipe stok penerimaan-pengeluaran yang langsung terkait dengan akuntansi, yang diperkenalkan dengan niat baik di masa lalu, dapat dimanualkan seperti berikut, sebagai solusi ketika pemrosesan menjadi rumit akibat sistematisasi dan manusia tidak dapat melacak dasar angka yang dihasilkan:

Bahan yang dibeli dikelola dengan harga satuan rata-rata bergerak sistem seperti biasa

- (Debit) R/M (Kredit) A/P

Jumlah pengeluaran bahan dikelola di Excel

Tanpa jurnal

Jumlah produksi barang dalam proses dikelola di Excel

Tanpa jurnal

Realisasi produksi produk dilakukan di sistem, dan nilai evaluasi stok produk dikelola dengan harga satuan standar sistem

- (Debit) F/G (Kredit) COGS

Berdasarkan stok fisik, jumlah dan nilai bahan ditarik dari sistem dengan harga satuan rata-rata bergerak sistem

- (Debit) COGS (Kredit) R/M

Berdasarkan stok fisik, nilai evaluasi stok barang dalam proses ditentukan dengan harga satuan standar di Excel, dan jurnal akuntansi dibuat.

- (Debit) WIP (Kredit) COGS

Presiden Nixon dari Amerika Serikat mengusung slogan “penarikan dengan kehormatan” untuk mengakhiri Perang Vietnam, yang didukung oleh militer di garis depan dan opini publik yang dipenuhi pesimisme akibat perang yang berkepanjangan.

Jika sistem yang seharusnya mempermudah pekerjaan justru membuat operator di lapangan kelelahan, ada kemungkinan bahwa “manualisasi sistem” dapat meningkatkan semangat kerja dan efisiensi kerja di lapangan dalam beberapa kasus.