収益改善方法を会計的視点、サプライチェーンからの視点から検討し、ITインフラで業務改善を行う方法を考えます。業務効率改善のために仕事のやり方を変えようとすれば、必ず業務データの流れや構造を変える必要がありシステム化は避けられません。 インドネシアの会計システム インドネシアでキャッシュレス化が浸透し、銀行口座を通して行われた企業取引がすべてシステムに自動仕訳されることで日常的な記帳業務はなくなれば、人間がマニュアルで会計業務に絡む場面は少なくなることが予想されますが、頭の中に業務の基本を体系的に記憶することは重要だと考えます。 続きを見る

会計的視点からの収益改善

よく会計の世界では「利益と減価償却でキャッシュを作る」と言われ、これは企業のキャッシュの源泉が利益と減価償却の二種類あるという意味なのですが、減価償却費はキャッシュの流出のない費用であり、P/L上の当期利益額よりも実際には減価償却費分だけ利益は多いという数字遊びをしているだけで、物理的にキャッシュが生み出されるというよりも、減価償却費が利益から引かれることで、課税所得はが減価償却費分少なくなるので税負担が下がる=現金が増えるという意味です。

従ってコロナ禍の影響で売上が落ちる中で、キャッシュを増やすためにやれることはおおよそ以下の4つだと思います。

- 損金を増やし課税所得を減らす(節税)。

- 売上からの債権の支払いサイトを短縮し、売上原価からの債務の支払いサイトを遅らせる。

- 売上原価と販管費を減らして本業の利益(営業利益)を増やす

- 土地建物売却など営業外の現金収入を増やし、社内イベントの中止などで営業外の現金支出を減らす。

利益は「売上-費用」であり、本業の売上が増えない以上、利益を増やすには費用を削ることになりますが、実際にジャカルタでも従業員解雇、外注契約解除、給与カット、オフィススペースの解約などで固定費を削減する動きが出ており、インドネシア全体では4月までに解雇PHK(Pemutusan Hubungan Kerja)された従業員の数は700万に達すると言われ、オフィスの移転や拡張にブレーキがかかった結果、ジャカルタの新しいオフィスビルの入居率は70%程度だと言われております。

サプライチェーンから考える収益改善

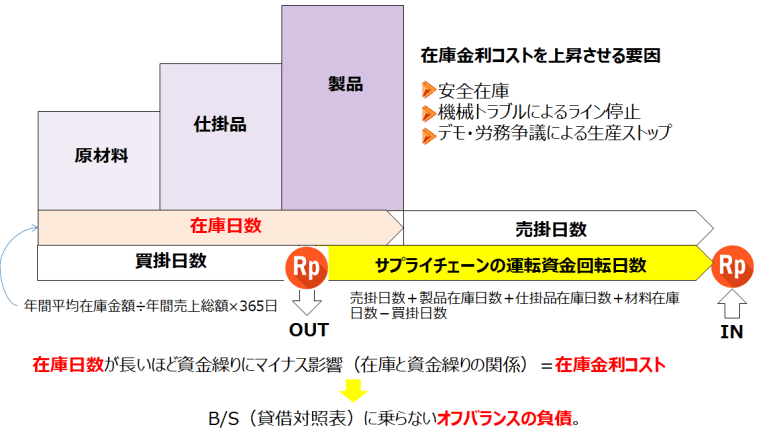

原材料や仕掛品、製品などは、将来キャッシュとなるものが棚卸資産という形で倉庫に滞留しているものであり、資金繰りへの悪影響、本来キャッシュを銀行に預けた場合に得られた金利の機会損失、原材料調達のための借入れ金利という意味で収益を圧迫します。

この在庫金利コストを支払ってまで社内に在庫を持つ理由の二つあり、一つはお客さんから受注をいただいてから出荷までの「受注リードタイム」は、製造開始から製造終了までの「製造リードタイム」より短いため、リードタイムの差を埋めるための保険という意味、もう一つは工場全体の生産性を決定するボトルネック工程を止めないためのバッファー在庫としての必要だからです。

米中経済摩擦や新型コロナの影響でサプライチェーンリスクの高い中国からの輸入を見直し、現地調達化することで必要なタイミングで発注を掛けてすぐ入荷できる体制の構築は生産の繁忙期に取り組むことは難しく、コロナ禍で生産が落ちている今だからこそ可能な業務改善かもしれません。

材料が入荷したタイミングで製造開始し完成したタイミングで出荷するというジャストインタイムの生産、多能工化や内段取りの外段取化(機械を止めないように事前に段取りを済ませること)などで、人員削減後の限られた作業員で生産効率をアップさせる生産計画を策定することが収益改善に繋がります。

ITインフラの視点から考える業務改善

ITインフラ構築の際には、現状の業務の流れと内容を把握し、問題点の改善方法を検討し、システムへの実装を行いますが、コロナ禍の影響でIT投資が見送られる中でも、業務分析と業務改善については、お金をかけずに自社内で取り組むことが出来ます。

業務分析で必要なものはおおまかに以下の2つだけです。

- 業務フロー:全体の流れを俯瞰するために必要

- 作業内容:業務フローで書ききれない業務を構成する作業ごとの内容を把握するために必要

そして業務改善を考える場合の定番であるECRS(イクルス)の原則である排除(Eliminate)、統合(Combine)、交換(Rearrange)、簡素化(Simplify)の4つの考え方に基づき、あくまでも最小の作業負荷で最大の成果が出るように業務の流れを再構築し、標準業務フローSOP(Standard Operation Procedure)を作成します。

実際には作業者の仕事のやり方を変えようとすれば、必ず業務データの流れや構造を変える必要がありますが、当面はExcelで対応するとしてもコロナ禍を乗り越えるための業務効率改善にはシステム化は避けられません。

ポストコロナ禍の企業の現場では、ウィルス感染の機会を最小化するために物理的接触とモノの共有の機会を最小限に抑えるためのペーパレス化とIoT化が進むと同時に、既存業務の見直しと改善のためのIT導入の流れが出てくると考えています。

コストセンターからプロフィットセンターという発想の転換

毎月の生産でいくらコストがかかったかを計算する原価計算(実際原価)業務は、インドネシアではシステム化されている事例は少なく、細かく計算すれば時間がかかり、どんぶり勘定だと見たい情報が見られず、コロナ禍の影響で時間に余裕が出来た今は収益改善という観点から原価計算のやり方を見直す絶好の機会です。

ただし収益(利益)とは「売上-費用」ですから、費用という一面からだけから見てしまうと、例えば費用ばかりがかさんでいるかのように見えた事業部門で、実際にはその費用が多くの売上を上げる原動力になっている場合があるため、収益改善という観点から原価計算の切り口を見直す場合には、製造原価だけでなく出荷ベースの売上原価に販管費まで集計したものを売上から差し引くことにより、営業利益が見られる管理会計的要素がより重要になります。

- 製造原価=月初仕掛品在庫+当月発生製造費用-月末仕掛品在庫

- 売上原価=月初製品在庫+当月製造原価―月末製品在庫

- 売上総利益(粗利)=売上-売上原価

- 営業利益=売上総利益-販管費

収益改善のための原価計算では、製造原価から売上原価へ、売上総利益(粗利)から営業利益へ、そのためにはコストセンターからプロフィットセンターへという発想のグレードアップが必要です。

インドネシアの場合は一向に収束しないコロナ感染拡大はもちろん、それ以前に変動が激しい為替と金利、毎年高騰し続ける最低賃金UMK(Upah Minimum Kabupaten)、サプライチェーンの中での力関係が大きく影響する調達の難しさ、輸出入時の通関手続きの不明瞭性、税務リスクなど、費用を押し上げるインドネシア独特のリスクが多く、一方で生産年齢人口が従属人口の2倍以上ある人口ボーナス状態が2030年まで続くという売上を押し上げるポテンシャルもあります。

ある意味でハイリスクハイリターンとも言えるこの国で、売上も費用もサプライチェーンの中をモノとカネと情報が市場原理で流れる経済活動の中で決定されるところに収益を上げ続ける難しさがあるため、ポストコロナ禍での収益改善のための方策とはコスト削減だけでなく、原価を正しく把握するのはもちろん、高付加価値事業への資本集中を進め、生産性を向上させるという事業構造の転換までを含めて検討されるべきかと思います。

原価計算の見直し

受注単位の原価計算(個別原価計算)とは異なり、マスプロダクションの原価計算(総合原価計算)の場合は、収益改善のための切り口(事業部など)から見た最下位の集計項目がコストセンターであり、部門や工程、機械、製品グループなどであることが一般的です。

現状の原価計算業務の流れと内容を知るために最初に確認したい点は以下の3つです。

- 変動費(直接材料費)の単価として何を使うか?

⇒購入時の価格(個別)

⇒標準単価

⇒総平均単価(総合) - 固定費(労務費・製造間接費)をどう計算するか?

⇒標準単価

⇒実際発生額をコストセンターに集計し按分:工数・稼働時間の集計が必要。 - 原価計算の基準は?

⇒投入数量ベース:何を(子)どこに(親)に投入したかという実績の紐付きが必要。

⇒生産数量ベース:部品構成表(BOM)の標準使用数x標準単価

固定費の計算での標準単価を使用する場合には、労務費の場合は賃率(1分あたりいくら)x能率、製造間接費の場合は配賦率(1個あたりいくら)という、賃率や配賦率を事前に別途計算しておく必要があります。

業務の流れを再構築する際の基準は「最小の作業負荷で最大の成果が出る」でしたが、変動費と固定費の計算に手間暇のかかる実際発生額をどこまで採用するかの基準は「それが収益改善の指標となりうるか」の1点のみであり、この目的に合致しないのであれば実際原価計算の事前に準備できる標準単価を極力利用すべきだと考えます。