Di Indonesia, sistem akuntansi berbasis cloud semakin berkembang, dan tiga sistem cloud lokal terkenal, yaitu Accurate, Zahir, serta Jurnal, memimpin pasar. Namun, pada kenyataannya, dikatakan bahwa hanya kurang dari 8% perusahaan domestik yang telah mengadopsi sistem akuntansi.

Inilah alasan mengapa sistem akuntansi berbasis cloud baru terus diluncurkan di pasar Indonesia yang tampaknya sudah jenuh. Hal ini menunjukkan bahwa startup IT, baik domestik maupun internasional, menilai bahwa sistem akuntansi cloud masih memiliki potensi besar untuk meningkatkan pangsa pasar di pasar lokal.

Di Indonesia, pencatatan otomatis melalui penyebaran sistem akuntansi telah menjadi hal yang biasa, dan dalam lima tahun terakhir, rata-rata nilai tes pembukuan karyawan akuntansi perusahaan dilaporkan menurun. Sebaliknya, keterampilan komunikasi dalam bahasa Inggris meningkat. Fenomena ini mirip dengan penyebaran smartphone yang membuat mahasiswa kesulitan melakukan pengetikan buta.

Selama ini, meskipun pekerjaan akuntansi telah disistemasi, selalu ada tahap yang membutuhkan intervensi manual. Hal ini disebabkan oleh sulitnya mengevaluasi aset dengan mempertimbangkan konsep waktu dalam dunia dua dimensi seperti perangkat lunak akuntansi atau buku besar, di tengah standar penilaian yang belum seragam antara harga perolehan (biaya) dan nilai evaluasi saat ini (nilai pasar). Namun, dengan standar akuntansi Indonesia, PSAK (Pernyataan Standar Akuntansi Keuangan), yang telah disesuaikan dengan standar global IFRS (International Financial Reporting Standards), ruang untuk perdebatan dalam pemrosesan akuntansi semakin berkurang.

Ke depannya, jika pembayaran non-tunai semakin meresap dan semua transaksi perusahaan dilakukan melalui rekening bank, pencatatan harian akan hilang karena transaksi rekening dapat dicatat secara otomatis. Seperti halnya mobil otonom, keterlibatan manusia dalam pekerjaan akuntansi secara manual diperkirakan akan semakin berkurang. Hal ini memunculkan kesadaran akan pertanyaan, apakah masih ada makna bagi manusia untuk mempelajari pembukuan atau ilmu akuntansi di era seperti itu.

Di blog ini, seperti halnya saya, kami menulis artikel tentang topik akuntansi yang diharapkan dapat membantu orang-orang yang bekerja dengan keterkaitan di Indonesia untuk memahami konteks (latar belakang) berbagai fenomena yang ditemui dalam kehidupan sehari-hari atau dunia bisnis.

Perbedaan antara Metode Pencatatan Berkelanjutan dan Metode Tiga Cara dalam Sistem Akuntansi

Makna Pemindahan Stok Akhir Bulan dalam Metode Tiga Cara

Dalam sistem metode tiga cara (metode evaluasi inventaris), penerimaan dan pengeluaran stok tidak menghasilkan jurnal akuntansi. Pada akhir bulan, secara manual, jumlah stok awal bulan dipindahkan ke akun Opening Stock, dan jumlah stok akhir bulan dipindahkan ke akun Closing Stock (akun kontra P/L) untuk menyinkronkan akuntansi dengan stok. Kemudian, akun Opening Stock, Closing Stock, dan akun pembelian dipindahkan ke akun biaya penjualan untuk menghitung biaya penjualan, setelah itu saldo akun P/L dipindahkan ke akun Net Income untuk menghitung laba kotor.

- Stok awal bulan dipindahkan ke Opening Stock (akun biaya), saat pembelian juga dicatat ke akun Purchase (pembelian) sebagai akun biaya sehingga biaya menjadi berlebih. Pada akhir bulan, stok yang tersisa dipindahkan ke Opening Stock (akun biaya negatif) untuk dikurangkan, sehingga biaya yang timbul menjadi COGS (biaya penjualan). Jurnal Opening Stock dan Closing Stock dilakukan pada akhir bulan, sedangkan jurnal Purchase dilakukan selama bulan berjalan.

- Dalam metode pencatatan berkelanjutan, jumlah stok terus dipantau melalui pergerakan akun barang, sehingga tidak menggunakan tiga akun biaya seperti Purchase, Opening Stock, dan Closing Stock. Sebaliknya, jurnal pengeluaran barang dilakukan dan tidak diperlukan pemindahan stok akhir bulan.

- Dengan asumsi P/L dan B/S hanya diterbitkan pada akhir bulan, saat pembelian dibukukan sebagai biaya dan pemindahan stok dilakukan pada akhir bulan, laba kotor dapat dihitung. Selain itu, dengan menghitung biaya penjualan menggunakan metode tiga cara, laba kotor dihitung dan rincian P/L menjadi lebih jelas (penampilan biaya penjualan di P/L wajib).

- Jika stok awal bulan dan stok akhir bulan hanya dipindahkan ke akun relatif (debit) Opening Stock dan (kredit) Closing Stock sebagai biaya, meskipun tidak dipindahkan ke akun biaya penjualan untuk menghitung biaya penjualan dengan metode tiga cara, laba kotor tetap dihitung dengan benar.

Dalam akuntansi manual, pada akhir bulan, semua akun P/L dipindahkan ke akun Net-Income untuk menghitung laba. Namun, dalam akuntansi sistem, perhitungan sementara dalam pembuatan P/L dan B/S dapat menjadi kotak hitam, sehingga jurnal pemindahan tidak dihasilkan. Sebaliknya, metode tiga cara digunakan untuk menghitung laporan biaya (biaya bahan, biaya produksi, biaya penjualan), lalu P/L dan B/S disusun.

Dalam pergerakan internal sistem yang sebenarnya, perhitungan dilakukan dalam urutan ‘biaya bahan yang timbul ⇒ biaya produksi ⇒ biaya penjualan’. Tanpa mengumpulkan stok awal bulan, masuk bulan ini, dan sisa akhir bulan ke akun biaya penjualan atau akun pembelian, data G/L langsung dikumpulkan dan dihitung dengan penjumlahan dan pengurangan, lalu hasilnya ditempelkan ke P/L sesuai format ini.

Proses penghitungan laba kotor pada P/L dengan metode tiga cara adalah sebagai berikut:

- Pencatatan Purchase (pembelian) selama bulan berjalan

Total pendapatan – total biaya = laba kotor sebelum pemindahan (semua pembelian bulan ini dicatat sebagai biaya). - Pemindahan stok awal dan akhir bulan pada akhir bulan untuk menyusun B/S

{(Total pendapatan + Closing Stock) – (Total biaya + Opening Stock)} = laba kotor

Perbedaan sudah tercermin dalam peningkatan/penurunan stok, B/S selesai, laba kotor pada P/L sudah benar, tetapi biaya penjualan belum ada. - Memisahkan pendapatan menjadi penjualan dan pendapatan lain, serta biaya menjadi biaya penjualan dan biaya lain untuk menyusun P/L

{Penjualan – (Opening Stock + pembelian bulan ini – Closing Stock)} + pendapatan lain – biaya lain = laba kotor

Dalam sistem metode pencatatan berkelanjutan, jurnal akuntansi dihasilkan setiap kali ada penerimaan atau pengeluaran stok. Evaluasi stok dilakukan dengan metode FIFO (First In, First Out) atau metode rata-rata bergerak, dan jika urutan penerimaan-pengeluaran diubah, perhitungan tidak akan akurat. Meskipun tidak menggunakan metode tiga cara untuk menghitung biaya penjualan, bagian perhitungan biaya penjualan pada P/L ditulis dengan gaya metode tiga cara, yang umumnya menjadi sumber kebingungan.

Isi Jurnal Penyesuaian Akhir Periode

■ Koreksi akun tanpa pihak transaksi

Akumulasi penyusutan (Accumulated Depreciation) dan cadangan kerugian piutang ditampilkan sebagai aset negatif di bawah aset pada B/S.

- (Debit) Biaya penyusutan (biaya) (Kredit) Akumulasi penyusutan-mesin (aset negatif)

- (Debit) Pencadangan kerugian piutang (biaya) (Kredit) Cadangan kerugian piutang (aset negatif)

- (Debit) Pencadangan tunjangan pensiun (biaya) (Kredit) Cadangan tunjangan pensiun (kewajiban)

■ Pengeluaran stok penyimpanan (Supplies) sebagai biaya

- (Debit) Biaya barang habis pakai (Kredit) Stok penyimpanan

■ Pemindahan stok awal dan akhir bulan dengan Opening Stock dan Closing Stock untuk menyinkronkan stok dan akuntansi, menjadikan aset B/S dan laba P/L akurat. Perbedaan antara Metode Pencatatan Berkelanjutan dan Metode Tiga Bagian dalam Sistem Akuntansi Metode pencatatan berkelanjutan menganggap barang sebagai akun barang (akun B/S) saat barang diterima, dan setiap kali pengiriman dilakukan, akun barang dikurangi untuk menyinkronkan stok dengan saldo akun barang di pembukuan. Namun, dalam metode tiga bagian, barang yang diterima dicatat sebagai pembelian (biaya) di akun P/L, dan pada akhir bulan, pembelian, stok awal bulan, dan nilai evaluasi stok akhir bulan dipindahkan ke harga pokok penjualan. 続きを見る

■ Menghitung biaya bahan bulan ini, biaya produksi (COGM), dan biaya penjualan (COGS) dengan metode tiga cara.

■ Memindahkan semua akun biaya dan pendapatan ke akun laba rugi (Net Profit), menampilkan saldo kredit (pendapatan) pada P/L dan B/S.

■ Menampilkan saldo akun laba rugi sebagai Net Profit pada B/S untuk menyeimbangkan, dan pada akhir tahun memindahkan ke laba ditahan (Retained Earnings) atau dividen yang belum dibayar (Dividends Payable) untuk pengelolaan laba.

Dalam sistem manajemen biaya, saat mengevaluasi stok akhir bulan dengan metode nilai terendah, harga evaluasi otomatis diatur pada master harga evaluasi akhir bulan menggunakan harga evaluasi akhir bulan sebelumnya. Pada akhir bulan ini, harga baru diatur otomatis atau diubah secara massal dengan rasio tertentu, menghitung "harga evaluasi – harga baru", menghasilkan jurnal kerugian evaluasi sesuai alasan, dan memperbarui nilai evaluasi stok yang dibawa ke bulan berikutnya.

Jumlah stok akhir bulan dihitung dengan metode rata-rata total, dan evaluasi stok juga dapat dilakukan selama bulan berjalan dengan harga rata-rata total Month-To-Date (dari awal bulan hingga hari ini). Jumlah stok selama bulan boleh negatif, tetapi secara akuntansi, harga rata-rata total pada akhir bulan yang diterapkan.

Laporan Keuangan Tiga Laporan sebagai Format Standar untuk Menjelaskan Aktivitas Perusahaan

Alur Pemrosesan Akuntansi

- Pekerjaan selama bulan: Jurnal (pembelian dicatat sebagai akun biaya)

- Penutupan stok: Penutupan stok (Stock Closing)

- Penutupan akuntansi (A/R, A/P, Jurnal)

- Revaluasi nilai tukar (Revaluation)

- Penutupan akuntansi (Accounting Closing)

■ Biaya penyusutan

■ Memindahkan produk awal dan akhir bulan ke akun stok awal (Opening Stock) dan akun stok akhir (Closing Stock) ⇒ Stok tersinkronisasi

■ Memindahkan akun stok awal, stok akhir, dan pembelian ke akun biaya penjualan untuk menghitung biaya penjualan ⇒ Menghapus akun stok awal dan stok akhir

■ Memindahkan akun biaya dan pendapatan ke akun Net-Profit untuk menghitung biaya penjualan. - Neraca percobaan (T/B): Saldo akun P/L menjadi nol

- Pembaruan saldo (Inventory and Accounting)

Penyusunan Laporan Keuangan

- Laporan biaya produksi (COGM Report)

- Laporan laba rugi (P/L)

- Neraca (B/S)

- Laporan arus kas (C/F): P/L berbasis kas

■ Metode langsung: Dikumpulkan dari G/L (per transaksi) dengan kode arus kas dan ditampilkan secara total

■ Metode tidak langsung: Secara induktif dari laba bersih periode ini, faktor perbedaan antara basis akrual dan basis kas diperoleh dari saldo T/B (Account Balance) dan disesuaikan dengan plus-minus.- Net Profit (laba bersih berbasis akrual)

- Biaya penyusutan ditambah (bagian yang mengurangi Net Profit pada P/L berbasis akrual)

- Saldo A/R dikurangi (bagian saldo A/R yang belum menjadi Cash/Bank)

- Saldo A/P ditambah (bagian saldo A/P yang mencegah pengeluaran Cash/Bank)

-

-

Tiga Laporan Keuangan sebagai Format Standar untuk Menjelaskan Aktivitas Perusahaan

Format standar dunia yang mewakili aktivitas perusahaan dalam bentuk pergerakan barang, jumlah uang, dan kas adalah laporan laba rugi, neraca, dan laporan arus kas, yang dikenal sebagai tiga laporan keuangan. Meskipun sistem bisnis semakin maju, pengetahuan ini perlu dipahami secara sistematis berdasarkan esensi bisnis untuk menghasilkan ide-ide baru.

続きを見る

Alur Laba Bersih Periode Ini Menjadi Cadangan Internal dan Pengelolaan Laba pada Sistem Akuntansi

Ekuitas bersih terdiri dari empat jenis yang dicatat pada bagian ekuitas bersih di B/S, yaitu modal hukum (Legal Capital) saat pendirian perusahaan atau penambahan modal, cadangan modal hukum (Legal Capital Surplus) dari penerbitan saham di luar operasional, laba ditahan (Retained Earnings) dari laba operasional, dan cadangan laba (Earned Surplus Reserve) sebagai cadangan untuk dividen. Cadangan modal dan laba ditahan termasuk dalam cadangan internal.

Yang bertanda “laba” adalah yang telah melalui P/L, sedangkan yang bertanda “modal” adalah yang diperoleh dari pemegang saham dan tidak terkait dengan operasional. Laba dari P/L disimpan dalam laba ditahan, dan yang dialokasikan sebagai sumber dividen menjadi cadangan laba.

Perusahaan besar di Jepang, akibat pengaruh deflasi jangka panjang, cenderung memiliki laba ditahan yang sangat besar dibandingkan modal hukum karena akumulasi cadangan internal.

Menurut undang-undang perusahaan di Indonesia, dari sudut pandang perlindungan kreditor, cadangan modal wajib diakumulasikan hingga 20% dari modal hukum.

Umumnya, perusahaan yang diharapkan tumbuh lebih memilih memperkuat cadangan internal untuk reinvestasi dengan membeli aset tetap seperti peralatan, daripada mengembalikan laba kepada pemegang saham melalui dividen.

Memindahkan laba periode ini ke cadangan laba

- (Debit) Laba rugi (Net Income) 80 (Kredit) Total biaya 80

(Semua akun biaya dipindahkan ke laba rugi)

- (Debit) Total pendapatan 100 (Kredit) Laba rugi (Net Income) 100

(Semua akun pendapatan dipindahkan ke laba rugi)

- (Debit) Laba rugi (Net Income) 20 (Kredit) Laba ditahan (Retained Earnings) 20

(Saldo kredit laba rugi dipindahkan ke laba ditahan)

Dividen dari cadangan laba

- (Debit) Laba ditahan (Retained Earnings) 10 (Kredit) Cadangan laba (Earned Surplus Reserve) 10

(Laba ditahan dipindahkan ke cadangan laba untuk pooling)

- (Debit) Cadangan laba (Earned Surplus Reserve) 10 (Kredit) Dividen yang belum dibayar (Dividend Payable) 10

- (Debit) Dividen yang belum dibayar (Dividend Payable) 10 (Kredit) Kas/Bank 10

Pergerakan kas/bank selanjutnya

- (Debit) Mesin 5 (Kredit) Kas/Bank 5

Dengan membawa laba ditahan, saldo kas/bank juga dibawa ke periode berikutnya, tetapi pergerakan kas/bank setelah itu dilakukan terlepas dari pergerakan ekuitas bersih di atas, sehingga cadangan internal tidak berarti kas/bank ada di perusahaan. Laba Bersih Menjadi Laba Ditahan dan Dibuang Sebagai Laba. Dikatakan bahwa cadangan internal perusahaan tidak selalu ada dalam bentuk kas atau deposito di perusahaan karena, meskipun aset bersih meningkat dengan memindahkan laba rugi ke laba ditahan, piutang dagang yang merupakan substansi pendapatan pada akhirnya akan menjadi kas atau deposito, dan saldo tersebut berkurang karena investasi peralatan atau pembayaran pinjaman, terlepas dari pergerakan aset bersih. 続きを見る

Perubahan Mata Uang Fungsional akibat Rupiahisasi Transaksi Domestik di Indonesia

Dalam pekerjaan akuntansi, terdapat tiga alur konversi nilai tukar: keuntungan/kerugian nilai tukar realisasi saat penyelesaian utang-piutang (selisih antara kurs timbul dan kurs penyelesaian), keuntungan/kerugian nilai tukar belum direalisasi pada akhir bulan (selisih akibat konversi item aset-kewajiban dengan kurs akhir bulan), dan konversi dari mata uang fungsional ke mata uang presentasi (selisih akibat konversi item aset-kewajiban dengan kurs akhir bulan), yaitu alur ‘mata uang asing ⇒ mata uang fungsional ⇒ mata uang presentasi’.

Selisih antara kurs saat pencatatan A/P pada kedatangan invoice dan kurs saat penyelesaian A/P adalah keuntungan realisasi yang pasti (Forex Gain-Realized), sedangkan selisih nilai tukar dari revaluasi A/P dengan kurs akhir bulan adalah keuntungan belum direalisasi (Forex Gain-Unrealized) yang merupakan keuntungan potensial pada suatu titik waktu.

Saat revaluasi nilai tukar utang-piutang pada akhir bulan, jika penting untuk memperhatikan keuntungan/kerugian dibandingkan bulan sebelumnya, metode pemisahan (separation method) digunakan untuk memperbarui harga invoice ke nilai evaluasi terbaru. Jika penting untuk membandingkan keuntungan/kerugian dengan saat perolehan, metode pencucian (reversal method) digunakan untuk mengembalikan ke nilai evaluasi saat perolehan pada awal bulan berikutnya.

■ Metode pemisahan untuk memisahkan biaya perolehan (Separation Method)

Jurnal revaluasi nilai tukar pada akhir bulan ini:

- (Debit) Kerugian belum direalisasi 10 (Kredit) A/R 10

Jurnal revaluasi nilai tukar pada akhir bulan berikutnya:

- (Debit) Kerugian belum direalisasi 2 (Kredit) A/R 2

Dengan cara ini, setiap akhir bulan, selisih keuntungan/kerugian evaluasi dibandingkan akhir bulan sebelumnya pada P/L diperbarui sebagai nilai pasar A/R pada B/S.

■ Metode pencucian untuk mempertahankan biaya perolehan (Reversal Method)

Jurnal revaluasi nilai tukar pada akhir bulan ini:

- (Debit) Kerugian belum direalisasi 10 (Kredit) A/R 10

Jurnal pencucian pada awal bulan berikutnya untuk mengembalikan A/R ke nilai perolehan:

- (Debit) A/R 10 (Kredit) Kerugian belum direalisasi 10

Jurnal revaluasi nilai tukar pada akhir bulan berikutnya mencatat keuntungan/kerugian terhadap harga A/R saat perolehan pada P/L:

- (Debit) Kerugian belum direalisasi 12 (Kredit) A/R 12

Jika kurs akhir bulan sebelumnya digunakan sebagai kurs datar untuk transaksi mata uang asing bulan ini, keuntungan/kerugian nilai tukar realisasi saat penyelesaian tidak timbul, tetapi kerugian nilai tukar belum direalisasi muncul saat konversi evaluasi mata uang asing pada akhir bulan. Dalam hal ini, karena kurs akhir bulan sebelumnya telah diatur sebagai kurs transaksi pada master kurs, diperlukan pengaturan kurs khusus untuk revaluasi selain kurs transaksi dan kurs pajak. Perubahan Mata Uang Fungsional Seiring Dengan Rupiahisasi Transaksi Domestik di Indonesia Bulan akhir penilaian ulang kurs valuta asing untuk piutang dan utang, jika keuntungan atau kerugian aset dibandingkan bulan sebelumnya menjadi penting, maka dengan metode pemisahan (cut-off method), harga invoice diperbarui ke nilai penilaian terbaru. Jika keuntungan atau kerugian dibandingkan saat perolehan menjadi penting, maka dengan metode pencucian (reversal method), pada awal bulan berikutnya dilakukan pencucian untuk kembali ke nilai penilaian saat perolehan. 続きを見る

Ketika membuat jurnal pembatalan untuk memperbaiki jurnal transaksi mata uang asing, jika kurs saat transaksi tidak dimasukkan, meskipun saldo dalam mata uang transaksi menjadi nol, saldo dalam mata uang fungsional tetap ada, sehingga perlu perhatian. Dalam sistem akuntansi yang memungkinkan pengaturan akun dengan mata uang berbeda pada sisi debit dan kredit, keseimbangan dalam mata uang fungsional harus selalu dipastikan.

Metode Pendapatan-Biaya berdasarkan Pendekatan Laba Rugi dan Metode Aset-Kewajiban berdasarkan Pendekatan Kekayaan

Pendekatan pendapatan-biaya berbasis metode laba rugi dan pendekatan aset-kewajiban berbasis metode kekayaan:

- Laba bulan ini menurut metode laba rugi adalah “pendapatan akhir bulan – biaya akhir bulan,” sedangkan menurut metode kekayaan adalah “(aset awal bulan – kewajiban awal bulan) – (aset akhir bulan – kewajiban akhir bulan)” sebagai peningkatan ekuitas, dan keduanya menghasilkan jumlah yang sama.

- Laba sebagai selisih antara Expense dan Revenue dalam metode laba rugi menjadi peningkatan Equities dalam metode kekayaan, sehingga persamaan neraca percobaan Asset + Expense = Liabilities + Equities + Revenue terpenuhi.

Di Jepang, setelah menyusun P/L, item aset, kewajiban, dan ekuitas yang menjadi sumber pendapatan dan biaya untuk periode berikutnya dicatat secara tambahan pada B/S. Nilai evaluasi menurut hukum pajak langsung digunakan sebagai nilai akuntansi, dan saat penyusutan selesai, diproses sebagai keuntungan/kerugian khusus, yang merupakan pendekatan pendapatan-biaya dengan pengaruh kuat dari metode laba rugi.

- Jika IFRS diterapkan sepenuhnya dengan akuntansi nilai pasar penuh, pemrosesan penyusutan berdasarkan hukum pajak lokal dan pencatatan kerugian evaluasi untuk nilai sisa tidak lagi dapat dilakukan.

Dalam IFRS, pendekatan aset-kewajiban digunakan dengan evaluasi nilai pasar untuk kerugian penurunan nilai (impairment loss) aset tetap, pembalikan, dan aset keuangan yang dapat dijual, untuk menyusun B/S secara akurat dan menjelaskan apakah aset dapat menghasilkan arus kas di masa depan, yang menunjukkan pengaruh kuat dari metode kekayaan.

Penyesuaian sistem terhadap IFRS adalah masalah waktu pencatatan jurnal:

- Pencatatan pendapatan berdasarkan akrual (standar pengiriman atau penerimaan di industri otomotif)

- Evaluasi nilai pasar aset tetap (kerugian penurunan nilai dan pembalikan)

-

-

Metode Laba Rugi Berdasarkan Pendekatan Pendapatan dan Biaya Serta Metode Kekayaan Berdasarkan Pendekatan Aset dan Kewajiban

Keuntungan bulan ini dalam metode laba rugi adalah "pendapatan akhir bulan – biaya akhir bulan", tetapi keuntungan bulan ini dalam metode kekayaan adalah "(aset awal bulan – kewajiban awal bulan) – (aset akhir bulan – kewajiban akhir bulan)", yang merupakan peningkatan modal, dan keduanya menghasilkan jumlah yang sama.

続きを見る

Cara Penanganan Uang Muka Diterima dan Uang Muka Dibayar dalam Sistem Akuntansi

Uang muka dari pelanggan (Deferred Revenue) diproses sebagai Down Payment tanpa mencatatnya sebagai Sales, dan dipindahkan ke Sales setelah memperoleh Surat Terima Berita Acara (bukti penerimaan).

■ Saat menerima Down Payment

- (Debit) A/R 50 (Kredit) Down Payment 50

■ Saat menerima Surat Terima Berita Acara untuk 50% dari Down Payment

Dalam basis kemajuan pekerjaan (Percentage of Completion Basis):

- (Debit) Down Payment 25 (Kredit) Sales 25

Dalam basis penyelesaian pekerjaan (Completion Basis):

- Tanpa jurnal

■ Saat menerima Surat Terima Berita Acara untuk sisa Down Payment

Dalam basis kemajuan pekerjaan:

- (Debit) Down Payment 25 (Kredit) Sales 25

Dalam basis penyelesaian pekerjaan:

- (Debit) Down Payment 50 (Kredit) Sales 50

■ Saat menerima Surat Terima Berita Acara untuk seluruh jumlah pesanan

- (Debit) A/R 50 (Kredit) Sales 50

Karena diproses sebagai Down Payment, ada kemungkinan pencatatan Sales melintasi bulan. Antara pengiriman (penyediaan layanan) dan penerbitan invoice, perbandingan saldo A/R bulanan dengan Sales pada G/L akuntansi tidak akan cocok karena saldo A/R lebih besar.

Uang muka ke pemasok (Deferred Expense) diproses sebagai Advanced Payment tanpa mencatatnya sebagai Purchase, dan dipindahkan ke Purchase saat dikonfirmasi.

- (Debit) Advanced Payment 100 (Kredit) A/P 100

- (Debit) Purchase 100 (Kredit) Advanced Payment 100

-

-

Cara Pemrosesan Uang Muka dan Uang Diterima di Muka Dalam Sistem Akuntansi

Uang muka dari pelanggan diproses dalam akun Down Payment saat penerbitan invoice, dan dialihkan ke Sales berdasarkan Surat Terima Berita Acara (bukti penerimaan) dari pelanggan, sehingga terjadi ketidaksesuaian antara jumlah penerbitan invoice bulan tersebut (jumlah yang dicatat sebagai A/R) dan Sales dalam akuntansi.

続きを見る

Pemrosesan Berdasarkan Prinsip Akrual dengan Standar Pengiriman dan Penerimaan

Dalam pemrosesan akuntansi industri komponen otomotif di Indonesia, berdasarkan prinsip penjualan bersamaan dengan pengiriman, piutang sementara (A/R Accrued) dan pendapatan, serta pembelian dan utang sementara (A/P Accrued), dicatat pada bulan transaksi terjadi untuk menyusun laporan laba rugi (P/L) dan neraca (B/S) bulan tersebut. Invoice hanyalah unit untuk manajemen usia piutang-utang (Aging) dan pembayaran, serta unit pergerakan uang.

■ Pencatatan piutang belum direalisasi dan pendapatan pada tanggal pengiriman 5 Oktober

- (Debit) A/R Accrued 100 (Kredit) Penjualan 100

■ Pencatatan piutang belum direalisasi dan pendapatan pada tanggal pengiriman 10 Oktober

- (Debit) A/R Accrued 100 (Kredit) Penjualan 100

■ Pemindahan ke piutang pada tanggal penerbitan invoice 5 November

- (Debit) A/R 200 (Kredit) A/R Accrued 200

Dalam impor melalui pengiriman laut, terjadi perbedaan antara tanggal invoice dan tanggal pengiriman. Saat invoice tiba, barang dicatat sebagai barang belum tiba (Goods In Transit), dan setelah kedatangan kargo, dipindahkan ke akun pembelian untuk dikelola sebagai stok di atas kapal.

■ Saat invoice tiba

- (Debit) Barang belum tiba (Goods In Transit) 300 (Kredit) A/P 300

■ Saat kargo tiba

- (Debit) Pembelian 300 (Kredit) Barang belum tiba (Goods In Transit) 300

Alasan pencatatan pendapatan pada ekspor FOB (Free On Board) menggunakan tanggal B/L (Bill of Lading) adalah karena dalam syarat perdagangan, “biaya dan risiko hingga dimuat ke kapal ditanggung pengekspor, dan setelah itu ditanggung importir,” sehingga tanggal B/L menjadi tanggal penyerahan barang. Cara Pemrosesan Berdasarkan Standar Pengiriman dan Penerimaan Barang Sesuai Prinsip Akrual Akuntansi akrual mencatat pendapatan dan biaya pada saat transaksi terjadi, terlepas dari arus kas, sehingga penjualan (pendapatan) dan pembelian (biaya) diakui pada saat pengiriman atau penerimaan barang. Sementara itu, akuntansi realisasi mencatat pendapatan dan biaya ketika pemindahan barang atau penyediaan jasa selesai dan imbalannya telah ditetapkan, sehingga penjualan (pendapatan) dan pembelian (biaya) diakui pada saat penerbitan atau kedatangan invoice. 続きを見る

Mengelola Stok di Atas Kapal atau Stok dengan Invoice Belum Tiba dalam Sistem Akuntansi

■ Akun sementara konstruksi (Construction In Progress)

Akun sementara untuk mengelola biaya konstruksi, bahan, tenaga kerja, dan biaya yang dibayar di muka atau sementara sebelum penyelesaian konstruksi atau penyerahan bangunan. Peralatan yang diimpor dari Jepang, dalam kontrak FOB, menjadi aset perusahaan saat berangkat, tetapi hingga biaya CIF ditentukan, tidak dimasukkan ke aset tetap dan dicatat sementara di akun konstruksi sementara.

- Biaya pengiriman (Freight Charge)

- PIB (Pemberitahuan Impor Barang - Deklarasi Impor)

- SPPB (Surat Persetujuan Pengeluaran Barang - Izin Bea Cukai)

Akun sementara konstruksi adalah tempat penyimpanan sementara aset yang tidak dikenakan penyusutan, dan jika tertahan terlalu lama secara tidak wajar, akan menjadi subjek audit.

■ Barang dalam proses (Work In Progress) atau biaya kontrak yang belum selesai (Cost of Uncompleted Contracts)

Bangunan dalam proses konstruksi untuk dijual dibedakan sebagai biaya kontrak yang belum selesai atau barang dalam proses.

■ Barang belum tiba

Stok di atas kapal dari bahan impor dicatat sebagai barang belum tiba. Biaya CIF yang menyertai pembelian, jika jumlahnya kecil, dicatat sebagai biaya tambahan pembelian, tetapi jika besar, dipindahkan ke pembelian untuk menjadi COGS.

Syarat perdagangan Incoterms yang sering terdengar dalam perdagangan antara Jepang dan Indonesia adalah sebagai berikut:

- EXW (Ex Works - Serah Terima di Pabrik)

- FOB (Free On Board - Serah Terima di Kapal)

- CIF (Cost, Insurance, and Freight)

Peralatan dicatat sebagai akun sementara konstruksi saat menjadi stok di atas kapal, dan saat dibawa masuk ke pabrik dan mulai digunakan (tanggal mulai digunakan untuk bisnis), diubah menjadi aset tetap dan disusutkan berdasarkan masa manfaatnya. Cara Mengelola Stok di Kapal Atau Stok Dengan Invoice yang Belum Tiba Dalam Sistem Akuntansi Ketika mengelola stok di kapal atau stok dengan invoice yang belum tiba dalam sistem bisnis, aset dicatat dalam akun barang belum tiba (Good In Transit) saat kapal berangkat dari negara pengekspor. Jika barang dikirim untuk penjualan konsinyasi, maka dicatat dalam akun barang dalam perjalanan (Consignment Goods). Di Indonesia, semuanya diperlakukan sebagai Good In Transit (barang dalam perjalanan), dan utang dicatat dalam akun utang sementara (A/P Accrued). 続きを見る

Laporan Arus Kas Metode Langsung dan Tidak Langsung yang Dihasilkan dari Sistem Akuntansi

Dalam basis kas (Cash Basis), laba rugi diakui saat kas bergerak terlepas dari waktu transaksi, sehingga P/L dan penerimaan-pengeluaran sesuai. Namun, dalam perusahaan umum yang menggunakan akuntansi berbasis akrual (Accrual Basis), laba rugi diakui saat transaksi terjadi terlepas dari pergerakan kas, sehingga pada akhir bulan terdapat perbedaan antara P/L dan kondisi penerimaan-pengeluaran, yang memerlukan laporan arus kas (C/F) untuk mengelola penerimaan-pengeluaran secara terpisah.

Kas/bank dapat digunakan untuk operasional, investasi, atau keuangan hanya dapat dibedakan saat transaksi terjadi, sehingga tidak dapat dikelompokkan ke dalam format C/F seperti B/S atau P/L hanya dengan menempelkannya dari master. Oleh karena itu, saat memasukkan jurnal, perlu memilih kode arus kas sebagai penanda di mana posisi pada formulir C/F yang diinginkan untuk ditampilkan.

IFRS mewajibkan pembuatan C/F dengan metode langsung, yaitu mengumpulkan plus dan minus kas/bank (Cash/Bank) dari G/L, menampilkannya secara total, dan mengelompokkannya berdasarkan akun lawan secara vertikal.

- Operasional: Operation (P/L)

- Penerimaan pembayaran penjualan dan pengeluaran pembayaran pembelian

- Investasi: Investment (Debit B/S)

- Penjualan dan pembelian aset, penerbitan atau penagihan piutang

- Keuangan: Finance (Kredit B/S)

- Peminjaman atau pelunasan utang

Bagian operasional C/F dalam sistem akuntansi lebih mudah dibuat dengan metode langsung, yang menampilkan jumlah transaksi secara total dari G/L berdasarkan kode arus kas. Namun, dalam metode tidak langsung yang menganalisis dukungan kas terhadap laba bersih periode ini pada P/L, kode arus kas tidak diperlukan, dan dapat dihasilkan dari saldo akun (Account Balance).

- Metode langsung: Arus kas dari aktivitas operasional yang mengumpulkan plus dan minus kas per transaksi (ditampilkan secara total)

- (+) Penerimaan dari penyelesaian A/R ⇒ Menambahkan kode C/F pada jurnal penyelesaian A/R

- (-) Pengeluaran pembayaran biaya bahan langsung ⇒ Menambahkan kode C/F pada jurnal pembayaran biaya bahan langsung

- (-) Pengeluaran biaya overhead manufaktur ⇒ Menambahkan kode C/F pada jurnal pembayaran biaya tenaga kerja tidak langsung dan biaya lainnya

- (-) Pengeluaran biaya administrasi dan penjualan ⇒ Menambahkan kode C/F pada jurnal pembayaran biaya administrasi dan penjualan

- Metode tidak langsung: Menyesuaikan Net Profit berbasis akrual (selisih pendapatan-biaya) menjadi Net Profit berbasis kas (selisih Cash/Bank).

- (+) Net Profit ⇒ Laba bersih periode ini berbasis akrual

- (+) Biaya penyusutan ⇒ Bagian yang mengurangi Net Profit pada P/L berbasis akrual (tanpa pergerakan Cash/Bank)

- (-) Peningkatan A/R ⇒ Bagian yang belum diterima sebagai Cash/Bank

- (+) Peningkatan A/P ⇒ Bagian yang belum dikeluarkan sebagai Cash/Bank

- Metode langsung dan tidak langsung hanya berbeda pada bagian operasional; bagian investasi dan keuangan sama, dengan saldo kas akhir bulan sebelumnya dibawa ke bulan ini.

Keuntungan/kerugian nilai tukar belum direalisasi dari revaluasi akhir bulan terhadap deposito mata uang asing dicerminkan dalam laporan arus kas.

- Keuntungan/kerugian realisasi saat penyelesaian A/R dan A/P (Forex Gain-Realized) bukan Cash/Bank, sehingga tidak dicatat pada C/F.

- Jika keuntungan/kerugian belum direalisasi (Forex Gain-Unrealized) dari revaluasi terhadap saldo Cash/Bank mata uang asing tidak disesuaikan pada laporan arus kas, saldo laporan arus kas tidak akan sesuai dengan saldo kas/bank aktual. Keuntungan/kerugian nilai tukar terkait A/R dan A/P yang bukan Cash/Bank tidak dicatat pada C/F.

Jika transaksi dilakukan secara tunai, “laba = kas,” tetapi dalam akuntansi akrual, “laba + utang + biaya penyusutan – piutang = kas.” Dalam laporan arus kas metode tidak langsung, saldo piutang yang belum diselesaikan menjadi pengurangan arus kas operasional, sedangkan saldo utang yang belum diselesaikan dan biaya penyusutan menjadi penambahan arus kas operasional sebagai penyesuaian.

Manfaat biaya penyusutan bukan berarti kas benar-benar bertambah.

- Dengan mencatat sebagai pengurang laba, diklasifikasikan sebagai pendapatan bebas pajak, sehingga memberikan efek penghematan pajak.

- Anda bisa merasa senang karena arus kas aktual lebih besar daripada laba pada P/L.

Pengeluaran yang tidak menjadi biaya, seperti tanah (properti) tanpa penyusutan, tidak memberikan penghematan pajak, tetapi ada kemungkinan menghasilkan kas melalui keuntungan penjualan di luar operasional jika nilainya meningkat.

Baik aset tetap maupun stok penyimpanan sama, dicatat sebagai aset terlebih dahulu dan secara bertahap dibebankan sebagai biaya (penundaan pembebanan biaya). “Menyusutkan untuk memulihkan dana investasi masa lalu” berarti memulihkan dana investasi secara tidak langsung melalui efek penghematan pajak dengan mencatat sebagai pengurang laba.

■ Mei: Pendapatan 12 juta yen dari penjualan layanan

P/L menunjukkan laba 12 juta yen. C/F (bagian operasional) menunjukkan plus 12 juta yen.

- (Debit) Kas 1,200 (Kredit) Penjualan 1,200

■ Juni: Membeli mesin cetak dengan pembayaran tunai 12 juta yen

P/L menunjukkan laba 0 yen. C/F (bagian investasi) menunjukkan minus 12 juta yen.

- (Debit) Mesin 1,200 (Kredit) Kas 1,200

■ Juli: Mencatat biaya penyusutan 100 ribu yen

P/L menunjukkan kerugian 100 ribu yen. C/F (bagian operasional) menunjukkan 0 yen.

- (Debit) Penyusutan 10 (Kredit) Akumulasi Penyusutan 10

-

-

Laporan Arus Kas Metode Langsung dan Tidak Langsung yang Dihasilkan dari Sistem akuntansi

Metode langsung menghitung pendapatan dan pengeluaran serta saldo kas dengan mengumpulkan (dalam bentuk total bruto) penambahan dan pengurangan kas/deposito (Cash/Bank) per unit transaksi. Oleh karena itu, jurnal selisih kurs yang belum direalisasi yang berkaitan dengan kas/deposito perlu disesuaikan.

続きを見る

Memahami Alur Barang dan Uang dalam Sistem Manajemen Produksi dari Perspektif Akuntansi

Diperlukan untuk menyesuaikan akuntansi akrual (Accrual Basis = incur/earn) yang mengakui pendapatan dan biaya tanpa melibatkan kas menjadi basis kas (Cash Basis = settlement).

■ Transaksi kredit (A/R A/P) hanya diakui untuk yang telah diselesaikan, dan saldo A/R yang telah timbul tetapi belum diselesaikan tidak diakui.

Meskipun pendapatan (revenue) diakui pada P/L berdasarkan standar pengiriman, hingga piutang dicatat pada tanggal kedatangan invoice setelah inspeksi, piutang sementara disimpan sebagai pooling. Oleh karena itu, piutang sementara yang belum dicatat sebagai piutang juga perlu disesuaikan sebagai pengurangan arus kas operasional (hal yang sama berlaku untuk utang sementara yang belum dicatat sebagai utang).

Tanggal Pengiriman

- (Debit) A/R Accrued 100 (Kredit) Penjualan 100

Tanggal Kedatangan Invoice

- (Debit) A/R 110 (Kredit) A/R Accrued 100

- (Kredit) VAT Out-Payable 10

■ Pendapatan dan biaya yang diproses sebagai akun akrual (biaya dibayar di muka - deferred expense, pendapatan diterima di muka - deferred revenue, biaya yang masih harus dibayar - accrued expense, pendapatan yang masih harus diterima - accrued revenue). Memahami Aliran Barang dan Uang Dalam Sistem Manajemen Produksi dari Perspektif Akuntansi Terhadap kinerja berbasis akrual pada P/L, piutang yang belum diselesaikan dikurangi, sementara utang dan biaya penyusutan yang tidak melibatkan pergerakan kas ditambahkan untuk mengonversi ke basis kas. Saat menyusun laporan arus kas, perlu diperhatikan konversi dari basis akrual ke basis kas. 続きを見る

■ Biaya penyusutan aset tetap

Apa yang membuat akuntansi perusahaan rumit adalah pencatatan pendapatan dan biaya berdasarkan basis akrual. Jika dicatat berdasarkan basis kas, seharusnya sederhana. Keuntungan perusahaan hanyalah laba yang muncul pada P/L, dan dengan menyesuaikan biaya serta pendapatan yang telah timbul tetapi belum diselesaikan serta biaya penyusutan untuk menyusun laporan arus kas, informasi manajerial berbasis kas untuk menangani penyelesaian jangka pendek dapat diperoleh.

Poin Penting dalam Pengenalan Sistem Manajemen Aset Tetap di Indonesia

■ Fungsi Dasar

- Perolehan (Acquisition)

- (Debit) Aset Tetap 1000 (Kredit) Utang 1000

- Penyusutan (Depreciation)

- (Debit) Biaya Penyusutan 100 (Kredit) Akumulasi Penyusutan 100

- Pemindahan (Transfer)

- Pemindahan (Transfer) tidak menimbulkan biaya, tetapi jika manajemen laba rugi dilakukan dalam sistem akuntansi berdasarkan unit pengumpulan seperti departemen, lini, atau mesin, jurnal pemindahan untuk penggantian akan timbul.

- (Debit) Aset Tetap-Penjualan (Kredit) Aset Tetap-Produksi

■ Pengelolaan Kerugian Khusus (Extraordinary Loss)

- Penurunan Nilai (Impairment Loss)

- Penurunan nilai (impairment loss) dilakukan dalam mata uang perolehan, sehingga jurnal perolehan memerlukan kode mata uang. Karena pemindahan aset ke biaya dapat dengan mudah mengarah pada manipulasi laba pada P/L, ini harus dilakukan dengan hati-hati. Meskipun di Jepang pembalikan aset tetap yang telah diturunkan nilainya tidak diizinkan, dalam IFRS hal ini diperbolehkan.

- (Debit) Kerugian Penurunan Nilai Aset Tetap 20 (Kredit) Aset Tetap 20

- (Debit) Aset Tetap 15 (Kredit) Keuntungan Pembalikan Aset Tetap 15

- Pencabutan (Retirement)

- (Debit) Akumulasi Penyusutan 100 (Kredit) Aset Tetap 1000

- (Debit) Stok Penyimpanan 500

- (Debit) Kerugian Pencabutan Aset Tetap 400

- Pembuangan (Disposal)

- Pembuangan dicatat sebagai kerugian pembuangan aset tetap tanpa nilai evaluasi, dan jika harga jual lebih tinggi dari nilai sisa (Remained Value), dicatat sebagai keuntungan penjualan (Profit on Sales).

- (Debit) Akumulasi Penyusutan 100 (Kredit) Aset Tetap 1000

- (Debit) Kerugian Pembuangan Aset Tetap 900

- Penjualan (Sales)

- (Debit) Akumulasi Penyusutan 100 (Kredit) Aset Tetap 1000

- (Debit) Piutang 800

- (Debit) Kerugian Penjualan Aset Tetap 100

■ Pengelolaan Penyusutan Cetakan

- Cetakan dicatat sebagai akun sementara konstruksi saat bahan cetakan dibeli dan pemrosesan permukaan saat ini dimulai, lalu dipindahkan ke aset tetap saat menjadi cetakan jadi melalui barang dalam proses cetakan, dan penyusutan akuntansi dimulai.

- Pembedaan antara aset lancar dan aset tetap didasarkan pada apakah dapat dicairkan dalam satu tahun, tetapi cetakan diklasifikasikan sebagai kategori 1 aset tetap karena harga perolehannya besar meskipun masa manfaatnya kurang dari satu tahun.

- Cetakan pembantu dengan harga perolehan kecil kadang-kadang dibebankan sebagai biaya barang habis pakai saat perolehan, atau digabungkan dengan cetakan dan diproses sebagai aset tetap.

- Karena merupakan aset tetap, jurnal dicatat sebagai aset negatif secara tidak langsung, dan pada B/S, di bawah jumlah pembelian aset tetap, dicantumkan jumlah akumulasi “berapa yang telah disusutkan” dan “berapa yang telah dicatat sebagai kerugian”.

-

-

Poin untuk Menerapkan Sistem Manajemen Aset Tetap di Indonesia

Dalam penyusutan aset tetap, metode garis lurus (Straight-line method) menekan beban biaya awal untuk menghasilkan laba lebih cepat, sedangkan metode saldo menurun (declining balance method) bertujuan untuk mempercepat pengeluaran biaya, menekan laba, dan menghemat pajak.

続きを見る

Kontrak Sewa Modal yang Disusutkan sebagai Aset Sewa

■ Sewa operasional sama dengan menyewa aset milik perusahaan sewa secara nyata seperti rental.

■ Sewa modal (dari perspektif perusahaan sewa adalah sewa pembiayaan) = Sale & Leaseback adalah aset sewa milik sendiri sehingga timbul biaya penyusutan, dan setelah masa sewa berakhir, dipindahkan ke aset utama.

- Masalah pajak pertambahan nilai ganda di masa lalu adalah ketika membeli sendiri (perpindahan aset melalui kontrak jual beli sehingga timbul PPN-In), menjadi aset perusahaan, lalu dijual ke perusahaan sewa (perpindahan aset melalui kontrak jual beli sehingga timbul PPN-Out), perusahaan sewa membayar utang atas nama perusahaan, lalu meminjamkannya kembali dalam jangka panjang dengan bunga, dan pada saat kontrak sewa aset kembali menjadi milik perusahaan (perpindahan aset melalui kontrak jual beli sehingga timbul PPN-In), sehingga dalam satu transaksi leaseback terjadi dua kali pajak pertambahan nilai.

- Jika membeli sendiri dan menjual ke perusahaan sewa, pajak pertambahan nilai dapat diimbangi, tetapi pencatatan sebagai pengurang laba melalui penyusutan tidak dapat dilakukan.

- Metode Sale and Leaseback adalah membeli sendiri (perpindahan aset melalui kontrak jual beli sehingga timbul PPN-In), menjadi aset perusahaan, lalu membuat kontrak dengan perusahaan sewa (transaksi keuangan tanpa perpindahan aset sehingga bebas pajak), dan pada akhir kontrak sewa hanya ada pemindahan dari aset sewa ke aset tetap.

- Keuntungan Sale and Leaseback adalah dengan memindahkan ke aset sewa tanpa menjual, berbeda dengan utang (A/P) yang harus diselesaikan dalam jangka pendek, utang sewa dapat dikurangi dalam jangka panjang, sehingga tanpa menimbulkan PPN-Out dari penjualan ke perusahaan sewa, pengeluaran besar saat pembelian mesin dapat ditekan.

Saat Pembelian Mesin

PPN-In 11% tidak termasuk dalam jumlah kontrak sewa.

- (Debit) Plant & Machinery 1,000,000 (Kredit) Lease A/P 1,000,000

- (Debit) PPN-In 110,000 (Kredit) A/P 110,000

Jumlah Kontrak Sewa

Karena bukan penjualan, PPN-Out 11% tidak timbul.

- (Debit) Lease Asset 1,000,000 (Kredit) Plant & Machinery 1,000,000

Pembayaran Sewa Bulanan

Pembayaran sewa: 1,000,000 ÷ 3 ÷ 12

Biaya penyusutan: 1,000,000 ÷ 10 ÷ 12

- (Debit) Lease A/P 27,777 (Kredit) Bank 27,777

- (Debit) Penyusutan 8,333 (Kredit) Akumulasi Penyusutan 8,333

Setelah Masa Kontrak Sewa Berakhir, Pengalihan Aset Sewa ke Aset Tetap

Karena bukan pembelian, PPN-In 11% tidak timbul.

- (Debit) Plant & Machinery 1,000,000 (Kredit) Lease Asset 1,000,000

Saat Pembayaran Bulanan

Biaya penyusutan: 1,000,000 ÷ 10 ÷ 12

- (Debit) Penyusutan 8,333 (Kredit) Akumulasi Penyusutan 8,333

-

-

Kontrak Sewa Modal yang Disusutkan sebagai Aset Sewa

Sewa operasional sama seperti menyewa aset perusahaan leasing secara substansial, sedangkan sewa modal (dari perspektif perusahaan leasing disebut sewa pembiayaan) = penjualan dan sewa kembali adalah aset sewa milik sendiri sehingga terjadi biaya penyusutan, dan setelah masa sewa berakhir, aset tersebut dialihkan ke aset utama.

続きを見る

Hal-hal Penting dalam Pengenalan Sistem Akuntansi di Indonesia

Metode Pembukuan dan Metode Faktur

Indonesia tidak menggunakan metode pembukuan, melainkan metode faktur, di mana jumlah VAT dihitung berdasarkan Tax Invoice. Jepang juga telah memutuskan untuk memperkenalkan metode faktur mulai tahun 2021 seiring dengan penerapan tarif pajak yang dikurangi.

Dalam metode pembukuan, jumlah pajak seperti pajak konsumsi dihitung dari jumlah termasuk pajak yang tercatat di buku, tetapi dalam metode faktur, jumlah pajak yang tercatat di faktur dijumlahkan, sehingga perhitungan menjadi mudah meskipun tarif pajak berbeda untuk setiap barang atau jasa.

Cara Merancang Akun

- Akun kas dan setara kas (kas, deposito berjangka, tabungan) dibagi secara rinci dengan sub-akun.

Kas dibagi berdasarkan mata uang (IDR, USD, JPY, dll.), sedangkan tabungan dibagi berdasarkan bank dan mata uang (SMBC-IDR, BOTM-USD, dll.). - G/L dilengkapi dengan kode departemen, kode mitra bisnis (kode karyawan), dan kode mata uang, sehingga tidak perlu membagi akun A/R atau A/P berdasarkan departemen, mitra bisnis, atau mata uang secara rinci. Pengelompokan dilakukan berdasarkan sifat mitra bisnis, seperti dalam atau luar grup, domestik atau internasional.

- Sistem akuntansi memiliki template RDLC untuk laporan manajemen yang mengumpulkan akun pendapatan dan biaya secara horizontal berdasarkan departemen dan mitra bisnis dari menu P/L, tetapi jika Anda ingin mengumpulkan jumlah berdasarkan baris vertikal, akun harus dibagi berdasarkan departemen dan mitra bisnis.

-

-

Poin-poin Saat Mengimplementasikan Sistem Akuntansi di Indonesia

Poin-poin yang perlu diperhatikan saat mengimplementasikan sistem akuntansi di Indonesia adalah perbedaan antara Tax rate (tarif pajak) dan BI rate (tarif transaksi bank sentral), Faktur Pajak (Tax Invoice) untuk deklarasi Pajak Pertambahan Nilai (VAT), serta waktu pencatatan pendapatan dan biaya berdasarkan prinsip akrual.

続きを見る

Pengetahuan Pajak Minimum yang Perlu Diketahui Saat Mengenalkan Sistem Akuntansi di Indonesia

Di Indonesia, yang setara dengan pajak konsumsi Jepang adalah PPN (VAT = Pajak Pertambahan Nilai), tetapi Indonesia tidak menggunakan metode pembukuan (menentukan jumlah pajak berdasarkan buku seperti perhitungan pajak konsumsi), melainkan metode faktur (menentukan jumlah pajak berdasarkan Tax Invoice). Oleh karena itu, pembayaran atau pengembalian PPN dihitung berdasarkan Faktur Pajak (Tax Invoice). Pengetahuan Pajak Indonesia yang Minimal Harus Diketahui Saat Pengenalan Sistem Akuntansi Di Indonesia, PPN (Pajak Pertambahan Nilai) setara dengan pajak konsumsi Jepang, tetapi Indonesia menggunakan metode faktur (faktur pajak) daripada metode buku (faktur pajak), sehingga jumlah pembayaran atau pengembalian PPN dihitung berdasarkan Ftakur Pajak (Faktur Pajak). 続きを見る

Keseruan dan Kesulitan Akuntansi yang Dipikirkan di Indonesia

Kesulitan Membawa Konsep Waktu ke dalam Transaksi yang Tidak Terjadi di Dunia Nyata

- Akun akrual

- accrued expense (biaya yang belum dibayar): A/P accrued kewajiban

- accrued revenue (pendapatan yang belum diterima): A/R accrued aset

- deferred expense (biaya dibayar di muka): VAT-IN prepaid atau Advanced Payment aset

- deferred revenue (pendapatan diterima di muka): VAT-OUT payable atau Down Payment kewajiban

Ada empat jenis, dan ini adalah akun B/S untuk memproses transaksi di mana waktu pengakuan pendapatan atau biaya bergeser dari arus kas karena berubah menjadi pendapatan atau biaya seiring berjalannya waktu.

- Biaya pengembangan atau biaya penelitian dan pengujian yang merupakan aset tangguhan adalah pengeluaran sebagai biaya yang seharusnya menjadi beban periode berikutnya. Alih-alih hanya menjadi biaya periode ini, biaya tersebut sementara dianggap sebagai aset dan ditangguhkan, lalu dialokasikan selama periode di mana efek biaya tersebut diharapkan.

- Biaya dibayar di muka, aset tangguhan, stok penyimpanan, dan aset tetap ditunda pengeluaran (deferred=postpone) dengan mencatatnya sebagai aset terlebih dahulu.

Membaca Fenomena dari Perspektif Akuntansi

Membaca fenomena dari perspektif akuntansi berarti dapat melihat jumlah (angka) barang dan pergerakan kas (uang tunai dan tabungan) yang menjadi latar belakang aktivitas perusahaan. Belajar untuk ujian sertifikasi pembukuan NiSho tidak hanya berguna untuk pekerjaan praktis, tetapi juga membantu memahami konteks situasi dalam kehidupan sehari-hari.

Berita ekonomi yang menyebut “akuntansi yang tidak pantas” biasanya bertujuan untuk salah satu dari tiga hal: penggelapan pajak, penyelewengan (penggunaan pribadi), atau pemalsuan. Dalam semua kasus ini, laporan sekuritas (dokumen yang diserahkan setiap tahun fiskal ke negara dan bursa saham untuk merangkum kinerja perusahaan sebagai bahan pertimbangan investasi bagi investor) tidak dapat menghindari pencatatan palsu, sehingga angka pada P/L dan B/S menjadi salah, dan yang paling dirugikan adalah pemegang saham.

Contoh akuntansi yang tidak pantas

- 【Transaksi di luar buku】: Jika dijual dengan harga teman, penghasilan kena pajak yang menjadi target pajak perusahaan menjadi kecil, sehingga dicurigai menerima margin balik di luar buku.

- 【Transaksi sirkuler】: Ketika Toshiba memberikan pembuatan layar LCD kepada pihak ketiga dengan pembayaran, pencatatan ganda pendapatan yang meningkatkan nilai disebut “transaksi sirkuler”.

- 【Harga transfer】: Jika dijual murah ke cabang luar negeri dengan tarif pajak rendah, penghasilan kena pajak di Jepang berkurang dan menjadi penghasilan kena pajak di perusahaan lokal, sehingga laba konsolidasi meningkat.

- 【Pemindahan (penyembunyian kerugian)】: Piutang bermasalah dengan kerugian tersembunyi “dipindahkan” ke perusahaan terkait di luar konsolidasi dengan harga buku untuk menyembunyikan kerugian.

- 【Penggantian (manipulasi kesan)】: Kerugian bisnis dari spekulasi keuangan “diganti” menjadi kerugian M&A dari akuisisi perusahaan kertas untuk memperbaiki kesan kerugian.

Royalti dan Komisi

- Akun yang digunakan kantor pusat Jepang untuk pemulihan investasi dari perusahaan lokal Indonesia adalah Production Royalty untuk akun biaya produksi, Sales Commission untuk akun biaya penjualan dan administrasi umum, dan dividen sebagai Dividend Payable yang diklasifikasikan sebagai akun kewajiban, tetapi sering kali dianggap sebagai harga transfer oleh otoritas pajak dan ditolak.

- Meskipun berhasil diakui sebagai royalti yang sah untuk kantor pusat Jepang dan dicatat sebagai pengeluaran yang dapat dikurangkan, berdasarkan sistem perpajakan harga transfer, jumlah royalti dihitung ulang, dan pajak pemotongan PPH26 sebesar 20% untuk layanan luar negeri dikenakan.

- Idealnya, pemulihan investasi dilakukan dalam bentuk dividen, tetapi sulit untuk mencatat sebagai dividen kecuali laba operasional tercatat secara konsisten selama beberapa tahun. Oleh karena itu, saat mencatat penjualan, royalti dicatat sebagai biaya sesuai tarif yang relevan dengan item tersebut.

-

-

Keseruan dan Kesulitan Akuntansi yang Dipikirkan di Indonesia

Akuntansi adalah mekanisme seperti teka-teki yang mencatat satu transaksi secara dua sisi ke dalam debit dan kredit, memasukkan selisih antara biaya dan pendapatan ke dalam ekuitas bersih sehingga "aset = liabilitas + ekuitas bersih" tetap seimbang. Manajemen arus kas dilakukan dengan melakukan koreksi ke basis kas untuk memahami pergerakan kas dan deposito berdasarkan pencatatan transaksi berbasis akrual.

続きを見る

Arti Pengurangan dari Biaya Produksi atau Biaya Penjualan melalui Pemindahan ke Akun Lain

Setelah menjadi produk, biaya produksi sudah tetap, sehingga hanya bisa dikurangi dari biaya penjualan.

Jika bahan menjadi cacat sebelum dimasukkan ke proses produksi, itu menjadi biaya penyusutan inventaris.

Biaya kerusakan barang dalam proses dipindahkan dalam biaya produksi.

- Biaya produksi = barang dalam proses awal bulan + biaya produksi bulan ini (biaya bahan + biaya pengolahan) – barang dalam proses akhir bulan

- Jika biaya bahan dimasukkan pada tahap awal dan biaya pengolahan ditambahkan pada setiap tahap, biaya kerusakan adalah bagian dari biaya produksi bulan ini (biaya bahan + biaya pengolahan) yang merupakan biaya tambahan karena kerusakan, sehingga dipisahkan ke dalam kategori biaya lain yang bukan biaya bahan atau pengolahan.

- Pada P/L, dicatat dengan metode tidak langsung dengan mengurangkannya dari total biaya produksi menggunakan pemindahan ke akun lain.

Prototipe produk dikurangi dari biaya penjualan.

- Biaya penjualan = produk awal bulan + biaya produksi periode ini – produk akhir bulan

- Karena barang yang seharusnya menjadi produk akhir bulan tidak jadi, itu dipindahkan dari biaya penjualan ke biaya penjualan dan administrasi umum.

Pemindahan ke akun lain digunakan ketika terjadi cacat bahan atau kerusakan (setelah menjadi barang dalam proses), di mana barang dalam proses (atau biaya produksi seperti biaya bahan atau pengolahan) tidak langsung dikurangi, melainkan dipindahkan secara tidak langsung ke akun lain melalui pemindahan ke akun lain (sama seperti biaya penyusutan atau cadangan kerugian piutang).

Pengurangan berarti “mengurangi jumlah berlebih yang telah dicatat dalam biaya produksi atau biaya penjualan”. Jika menggunakan pemindahan ke akun lain (barang dalam proses), itu menjadi pengurangan dari biaya produksi, dan jika menggunakan pemindahan ke akun lain (produk jadi), itu menjadi pengurangan dari biaya penjualan.

Pemindahan ke akun lain WIP berarti pengurangan dari biaya produksi, sedangkan pemindahan ke akun lain F/G berarti pengurangan dari biaya penjualan dan administrasi umum.

- Akun cadangan kerugian piutang dan akun akumulasi penyusutan adalah kontra aset negatif (kewajiban), dan seperti pengeluaran stok penyimpanan, pengeluaran dilakukan untuk bagian yang digunakan dalam bulan tersebut.

Dengan mengurangi aset secara tidak langsung, jumlah bersih setelah pengurangan dapat dipahami di B/S sambil mempertahankan jumlah perolehan aset tetap.- (Debit) Biaya penyusutan (Kredit) Akumulasi penyusutan (akun kewajiban)

- (Debit) Pencadangan kerugian piutang (Kredit) Cadangan kerugian piutang (akun kewajiban)

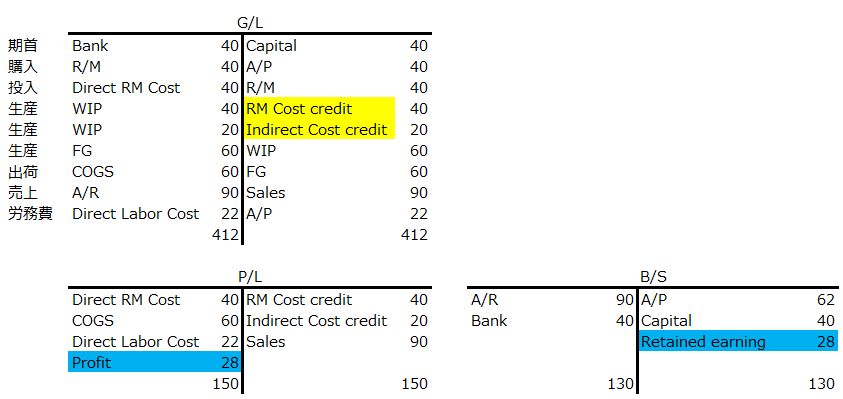

- Biaya yang timbul dari hasil input dicatat sebagai biaya negatif (R/M Cost Credit), dipindahkan secara tidak langsung ke aset hasil produksi (F/G), dan setelah dijual menjadi biaya positif (COGS), sisa menjadi aset produk akhir bulan (inti dari akuntansi dan biaya).

- Hasil produksi terdiri dari satu set jurnal hasil input dan hasil produksi

- Hasil input

- (Debit) Direct R/M Cost (Kredit) R/M

- Hasil produksi

- (Debit) F/G (Kredit) R/M Cost Credit

- (Kredit) Direct Labor Cost Credit

- Penetapan biaya tenaga kerja

- (Debit) Direct Labor Cost (Kredit) A/P

- Saat penjualan

- (Debit) COGS (Kredit) F/G

- (Debit) A/R (Kredit) Sales

Kontra biaya (biaya negatif) termasuk dalam produk (F/G) dan menjadi biaya (COGS) saat penjualan, sehingga laba periode ini dihitung dengan benar.

- Saat penutupan

- Penjualan – COGS = Laba

- Hasil input

- Dengan memindahkan stok awal bulan (Opening Stock) ke biaya positif dan stok akhir bulan (Closing Stock) ke biaya negatif, bagian dari jumlah yang dicatat penuh sebagai biaya saat pembelian yang tersisa di stok akhir bulan dikurangi untuk menentukan laba rugi (inti dari akuntansi dan biaya).

- Jika pembelian selama bulan dicatat sebagai akun biaya (debit), pada akhir bulan, stok awal bulan dihapus dengan akun kontra P/L yaitu Opening Stock (debit) dan diganti dengan Closing Stock (kredit) untuk menyinkronkan stok dan akuntansi serta membuat B/S.

- Dengan menggunakan kontra biaya Opening Stock dan Closing Stock, total pendapatan – total biaya = laba kotor dapat dihitung, tetapi untuk menyelesaikan P/L, diperlukan biaya penjualan (COGS), sehingga selisih biaya “Opening Stock + COGM – Closing Stock” dipindahkan ke COGS.

- Pemindahan ke akun lain kontra untuk menyusun ulang biaya dalam total biaya

Pemindahan biaya kerusakan dalam biaya produksi atau mengeluarkannya dari biaya penjualan melalui pemindahan ke akun lain hanyalah menyusun ulang biaya dalam total biaya. - Penyusutan inventaris di gudang bahan (Losses and Shrinkage) dipindahkan ke biaya penjualan dan administrasi umum melalui pemindahan ke akun lain barang dalam proses, kerugian input atau biaya kerusakan (Spoilage) dalam proses produksi dipindahkan dalam biaya produksi melalui pemindahan ke akun lain barang dalam proses, dan prototipe di gudang produk dipindahkan ke biaya penjualan dan administrasi umum melalui pemindahan ke akun lain produk.

-

-

Makna Pengurangan Dari Biaya Produksi Atau Biaya Penjualan Melalui Pemindahan ke Akun Lain.

Ketika terjadi kerusakan bahan atau kerusakan produksi (kerusakan setelah menjadi barang dalam proses), barang dalam proses (atau biaya bahan, biaya pengolahan, dan biaya produksi lainnya) tidak langsung dikurangi, tetapi dipindahkan secara tidak langsung ke akun lain melalui pemindahan ke akun lain, sama seperti biaya penyusutan atau cadangan kerugian piutang.

続きを見る

Ketidaksesuaian Data yang Sering Terjadi pada Akhir Bulan di Sistem Bisnis Indonesia

Contoh saldo A/P dan A/R tidak sesuai dengan saldo akun G/L

- Saldo awal bulan A/R di B/S tidak sesuai dengan saldo A/R Aging akhir bulan sebelumnya karena jurnal A/R (Credit Note/Debit Note, dll.) dimasukkan langsung dari G/L.

- Daftar A/R bulanan tidak sesuai dengan Penjualan di G/L karena sebagian A/R diproses sebagai pembayaran di muka (Down Payment) dan Penjualan belum dicatat. Down Payment dipindahkan ke Penjualan sesuai tingkat kemajuan.

- Saat mencatat A/R dan A/P, pemisahan antar departemen tidak dapat dilakukan, sehingga manajemen laba rugi antar departemen dalam akuntansi menjadi tidak mungkin.

- Penyesuaian data (diskon, pajak, nilai tukar) di G/L setelah penutupan menyebabkan total daftar A/R bulanan tidak sesuai dengan total A/R yang terjadi bulan ini di G/L.

- Revaluasi nilai tukar ditargetkan pada saldo A/R saat ini, jadi jika penyelesaian bulan ini dimasukkan lebih awal sebelum revaluasi bulan sebelumnya selesai, saldo akhir bulan sebelumnya di A/R adalah 100, tetapi di G/L revaluasi dilakukan terhadap 98, menghasilkan jumlah kerugian/Keuntungan nilai tukar yang belum direalisasi yang salah.

- Karena tidak ada kode departemen pada A/R di G/L, perbandingan antara saldo G/L dan pengumpulan berdasarkan departemen di A/R tidak dapat dilakukan.

Akun B/S bukan target manajemen laba rugi, sehingga di G/L kode departemen mungkin tidak ada atau hanya kode departemen representatif yang terpasang.

Untuk melakukan pengumpulan berdasarkan departemen di G/L, departemen penjualan yang bertanggung jawab saat pendaftaran pesanan harus diturunkan ke A/R atau departemen penjualan yang bertanggung jawab dimasukkan saat A/R terjadi, sehingga kode departemen diturunkan ke penyelesaian A/R dan G/L, lalu diturunkan sebagai saldo awal bulan berikutnya berdasarkan departemen dan mata uang.

-

-

Perbedaan Data Dalam Sistem Bisnis yang Cenderung Terjadi pada Akhir Bulan

Di industri manufaktur Jepang di Indonesia, ketidaksesuaian data (discrepancy) yang muncul dalam pengoperasian sistem bisnis biasanya berupa ketidaksesuaian antara saldo piutang dan utang dengan saldo di buku besar (GL), ketidaksesuaian antara daftar piutang dan penjualan, atau masalah keterkaitan antar fungsi dalam sistem bisnis.

続きを見る

Hubungan antara Laba Ditahan dalam Akuntansi Perusahaan dan Neraca Keuangan dalam Neraca Pembayaran Internasional

■Cut-off

Untuk mewarisi data masa lalu saat mereset dan memulai ulang sistem, semua data pembelian dan penjualan yang belum dikirim (diterima) harus diselesaikan, elemen yang memengaruhi stok diatur ulang, semua data stok dikeluarkan untuk mengosongkannya, kemudian sisa inventaris akhir periode sebelumnya dimasukkan kembali.

Dalam sistem akuntansi, laba bulanan ditampilkan sebagai Net Profit di B/S untuk menyeimbangkannya, tetapi pada penutupan tahunan akhir periode, akumulasi laba secara otomatis dipindahkan ke Retained Earnings.

■Empat pola cut-off sistem akuntansi selama periode

- Cara yang memungkinkan keluaran tabel perubahan A/P, A/R aging bulanan sepanjang tahun, serta P/L dan B/S bulanan

- Awal periode: Impor saldo T/B percobaan, saldo A/P, A/R

- Setiap bulan: Impor G/L dan kejadian A/P, A/R – Input penyelesaian A/P, A/R – Proses penutupan

- Cara yang memungkinkan keluaran tabel perubahan P/L dan B/S bulanan sepanjang tahun

- Awal periode: Impor saldo T/B percobaan

- Setiap bulan: Impor G/L dan kejadian A/P, A/R – Hapus penyelesaian A/P, A/R yang terjadi sebelum bulan lalu dari G/L – Input penyelesaian A/P, A/R yang terjadi sejak periode ini – Proses penutupan

- Cara untuk memahami laba sepanjang tahun dan perubahan P/L dan B/S bulanan sejak bulan ini (saldo hingga bulan sebelumnya cukup saja)

- Bulan ini: Masukkan semua akun T/B percobaan akhir bulan sebelumnya dengan slip pemindahan

- Cara hanya untuk memahami laba sejak bulan ini dan perubahan P/L dan B/S bulanan sejak bulan ini

- Masukkan saldo akun B/S dari T/B percobaan hanya dengan slip pemindahan, dan selisihnya dipindahkan ke Retained Earnings untuk menyeimbangkan.

■Tugas saat mengubah mata uang fungsional sistem

- Persiapan lingkungan sistem dan DB berbasis rupiah

- Migrasi master

- Investigasi dampak pada laporan dan slip yang ada

- Persiapan saldo awal periode berbasis rupiah (A/P, A/R diperlukan per unit faktur untuk penyelesaian)

- Proses penutupan pertama berbasis rupiah

-

-

Hubungan Antara Laba Ditahan Dalam Akuntansi Perusahaan dan Neraca Keuangan Dalam Neraca Pembayaran Internasional

Memindahkan laba periode berjalan ke laba ditahan untuk melakukan pembagian laba berarti mengnolkan saldo akun P/L, dan pemotongan (cut-off) sistem biasanya dilakukan pada akhir tahun agar beban pemindahan saldo akun P/L, seperti biaya depresiasi, dapat dihilangkan.

続きを見る

Sistematisasi dan Manualisasi Bertujuan untuk Perbaikan Bisnis

Metode pemrosesan selisih stok dapat dipertimbangkan dalam empat cara berikut:

- Pencatatan sebagai biaya

(Debit) Biaya (Kredit) Barang dalam proses - Penyimpanan sementara ke akun aset

(Debit) Akun sementara (Kredit) Barang dalam proses - Meningkatkan nilai evaluasi aset tetap untuk mengimbangi

(Debit) Peningkatan evaluasi aset tetap (Kredit) Barang dalam proses - Mengimbangi dengan laba ditahan atau cadangan hukum

(Debit) Laba ditahan (Kredit) Barang dalam proses

■Jika ada kekurangan input saat terjadi NG, koreksi hasil produksi menjadi “biaya kerusakan/barang dalam proses”, sehingga “biaya produksi = barang dalam proses awal bulan + (biaya bulan ini + biaya kerusakan) – (barang dalam proses akhir bulan – selisih tambahan)” dimasukkan ke dalam biaya produksi untuk mengurangi laba kotor penjualan (penjualan – biaya penjualan). Baik Sistematisasi Maupun Manualisasi Bertujuan Untuk Perbaikan Proses Bisnis. Jika selisih stok di akhir bulan dicatat sebagai biaya kerusakan (spoilage fee) dan dimasukkan ke dalam biaya produksi, maka laba kotor (gross profit) akan berkurang. Jika dicatat sebagai biaya penyusutan stok (inventory shrinkage) dan dimasukkan ke dalam harga pokok penjualan, laba kotor juga akan berkurang. Jika dicatat sebagai kerugian luar biasa (extraordinary loss) dalam biaya di luar operasional, maka laba operasional akan berkurang. 続きを見る

■Jika dimasukkan sebagai biaya kerusakan ke biaya penjualan melalui jurnal penyesuaian akhir bulan, “biaya penjualan = produk awal bulan + biaya produksi – (produk akhir bulan – selisih tambahan)” dan laba kotor penjualan (penjualan – biaya penjualan) dikurangi.

■Jika dicatat sebagai kerugian luar biasa dalam biaya di luar operasional, “laba operasional = laba kotor penjualan – selisih tambahan” sehingga laba operasional dikurangi, dan pada akhirnya, pencatatan di mana pun akan mengurangi beberapa jenis laba.

Presiden Nixon dari Amerika Serikat mengusulkan slogan “penarikan dengan kehormatan” untuk mengakhiri Perang Vietnam, tetapi jika sistem yang seharusnya mempermudah pekerjaan justru membuat operator di lapangan kelelahan, “manualisasi sistem” mungkin dapat meningkatkan semangat kerja dan efisiensi kerja dalam beberapa kasus.

Alasan Mengapa Pemahaman Bisnis Tetap Diperlukan Meskipun Mendorong DX di Indonesia

Dengan IT, pekerjaan dapat diotomatisasi, meningkatkan akurasi dan efisiensi kerja, tetapi untuk berpikir kompleks atau mengusulkan ide, dasar-dasar bisnis perlu diingat secara sistematis di dalam pikiran. Alasan Mengapa Saya Berpikir Bahwa Pemahaman Tentang Pekerjaan Tetap Diperlukan Meskipun Transformasi Digital (DX) Dipromosikan di Indonesia Jika TI semakin maju, apakah kita tidak perlu lagi menghabiskan waktu untuk memahami esensi pekerjaan? Menanggapi kesadaran akan masalah ini, saya menjawab bahwa memahami mekanisme pekerjaan bermanfaat dalam arti kita dapat membayangkan pergerakan dunia luar. Jika memahami pembukuan, kita bisa membayangkan pergerakan barang, jumlah uang, dan kas, serta mekanisme pengelolaan perusahaan. 続きを見る

Ini sama seperti perdebatan apakah belajar bahasa Inggris menjadi tidak perlu jika ada mesin penerjemah real-time. Meskipun membaca dan menulis saat itu dapat dilakukan dengan mesin penerjemah, ide yang dihasilkan dalam kerangka konversi antara bahasa Jepang dan Inggris memiliki keterbatasan.

Meskipun kita hidup di era di mana segala sesuatu dapat dicari, ada perbedaan mendalam dalam pemikiran antara memiliki pengetahuan yang melekat dan tidak memilikinya. Pengetahuan yang tidak muncul seketika saat dibutuhkan sama saja dengan tidak tahu.

Pengetahuan yang diingat dalam pikiran sebagai titik-titik menjadi pengait yang terhubung dengan pengetahuan atau pengalaman baru, membentuk garis, dan menjadi pemahaman bisnis sebagai wawasan.

Perbaikan Pendapatan dan Bisnis Menuju Pasca-Pandemi di Indonesia

Dalam dunia akuntansi, dikatakan “menciptakan kas dengan laba dan penyusutan”, yang berarti sumber kas perusahaan terdiri dari dua jenis: laba dan penyusutan. Namun, biaya penyusutan adalah biaya tanpa arus kas keluar, dan ini hanyalah permainan angka di mana laba aktual lebih besar daripada jumlah laba bersih periode ini di P/L sebesar biaya penyusutan. Bukan berarti kas diciptakan secara fisik, melainkan dengan dikuranginya biaya penyusutan dari laba, penghasilan kena pajak berkurang sebesar biaya penyusutan, sehingga beban pajak menurun = kas bertambah. Peningkatan Pendapatan Dan Perbaikan Proses Bisnis Menuju Era Pasca-Pandemi di Indonesia Kami akan mempertimbangkan metode peningkatan pendapatan dari perspektif akuntansi dan perspektif rantai pasok, serta memikirkan cara meningkatkan efisiensi kerja melalui infrastruktur TI. Jika ingin mengubah cara kerja untuk meningkatkan efisiensi bisnis, maka pasti perlu mengubah alur atau struktur data bisnis, sehingga sistematisasi tidak dapat dihindari. 続きを見る

Selama pandemi dari 2020 hingga 2021, penurunan tingkat operasional menyebabkan alokasi biaya tetap seperti biaya tenaga kerja dan peralatan menjadi besar pada biaya produk dengan volume produksi rendah, sehingga biaya meningkat dan menekan pendapatan. Solusi mendasar adalah produksi just-in-time di mana produksi dimulai saat bahan tiba dan pengiriman dilakukan saat selesai, serta perbaikan bisnis seperti multi-keterampilan pekerja atau mengubah langkah internal menjadi eksternal.

Pemikiran bahwa Aset adalah Debit dan Kewajiban adalah Kredit

Debit adalah uang sendiri dan kredit adalah uang pinjaman. Jika dilihat dari sumber pembayaran, debit adalah aset (borobudur) dan kredit adalah kewajiban (kredit).

Penyesuaian jumlah tanpa penerimaan atau pengeluaran dilakukan dengan Debit Note (DN) / Credit Note (CN).

- Hak untuk menagih kelebihan pembayaran diterbitkan kepada pihak lain dengan Debit Note untuk melakukan penagihan (beberapa perusahaan menyebut faktur sebagai Debit Note).

“ Kami akan menagih dengan Debit Note.” - Kewajiban untuk membayar kelebihan penerimaan diterbitkan kepada pihak lain dengan Credit Note untuk menyampaikan bahwa penagihan boleh dilakukan.

Untuk menunjukkan bahwa “foto ini bukan milik saya tetapi dipinjam” (munculnya kewajiban), photo credit (kredit) digunakan. Karena “pengurangan lisensi tambahan perangkat lunak = pengurangan aset”, itu menjadi kredit. Pemikiran Bahwa Aset Adalah Debit dan Kewajiban Adalah Kredit Jika mempertimbangkan sumber pembayaran sebagai dasar, maka debit adalah aset (borobudur) dan kredit adalah kewajiban (kreditur), dan dapat dikatakan bahwa debit adalah hak untuk menagih, sedangkan kredit adalah kewajiban untuk ditagih, yang juga memberikan hak kepada pihak lain untuk menerbitkan nota debit kepada lawan transaksi. 続きを見る

Penyediaan Berbayar dan Gratis kepada Pihak Ketiga di Indonesia

Dalam pemrosesan pengiriman langsung dari pemasok seperti dropshipping, saat penerimaan, ‘hasil penerimaan + pendaftaran pembelian + hasil pengiriman + pendaftaran penjualan’ dilakukan sekaligus. Jika terjadi pengembalian dari pelanggan, perlu melakukan dua hal: pengembalian penjualan dan pengembalian pembelian. Jika hanya pengembalian penjualan yang dilakukan, stok akan tetap ada di gudang virtual untuk pengiriman langsung yang seharusnya tidak memiliki sisa stok. Penyediaan Berbayar dan Penyediaan Gratis Kepada Subkontraktor di Indonesia Penyediaan berbayar adalah menjual bahan kepada pihak luar (subkontraktor) dan membeli barang dalam proses setelah pengolahan, sedangkan penyediaan gratis melibatkan penerbitan pesanan pembelian subkontrak untuk barang dalam proses, mencatat realisasi pengeluaran berdasarkan instruksi pengeluaran dengan penarikan stok bahan, mencatat realisasi penggunaan barang yang disediakan di pihak subkontraktor, dan mencatat realisasi penerimaan barang dalam proses. 続きを見る

Penyediaan gratis adalah perpindahan bahan sehingga tidak ada jurnal. Penyediaan berbayar adalah menjual bahan ke pihak ketiga dan membelinya kembali sebagai produk, tetapi untuk menghindari pencatatan ganda Penjualan (double counting) saat penjualan produk, tidak mencatat Penjualan ke pihak ketiga, melainkan mencatat pengurangan bahan sebagai piutang (aset).

Penyediaan berbayar adalah penjualan bahan yang disediakan ke pihak ketiga sehingga menjadi aset pihak ketiga, dan saat membeli kembali produk yang telah diolah oleh pihak ketiga dengan “biaya bahan + biaya pengolahan”, piutang dipindahkan ke biaya pengolahan pihak ketiga.

Penyediaan berbayar sama dengan transaksi penjualan biasa, dan perbedaan dengan pengiriman langsung dari pemasok adalah dari sudut pandang jurnal, apakah pihak ketiga yang memesan bahan atau pelanggan yang memesan produk.

Pengembangan Sistem Manajemen Kehadiran dan Penggajian di Indonesia

Di Indonesia, jenis yang umum adalah kartu waktu (kartu absensi) yang ditekan dengan suara “gatchan” (disebut absen) untuk mencatat waktu masuk dan keluar. Namun, ada juga jenis yang secara bersamaan menulis data ke memori internal saat ditekan, yang dapat diambil dalam format file CSV melalui USB. Pengembangan Sistem Manajemen Kehadiran dan Penggajian di Indonesia Dalam pengembangan sistem manajemen kehadiran dan penggajian di Indonesia, proses yang diperlukan meliputi penghitungan dan pemotongan pajak penghasilan pribadi PPh21 serta asuransi kesehatan BPJS dari jumlah pembayaran yang terdiri dari gaji pokok dan tunjangan sebagai struktur penggajian. 続きを見る

Di Indonesia, lembur pada hari kerja dibayar 1,5 kali atau 2 kali lipat dari upah dasar, dan lembur pada hari libur dibayar 2 kali, 3 kali, atau bahkan 4 kali lipat, yang merupakan beban luar biasa. Oleh karena itu, ada kasus di mana meskipun pesanan meningkat dan menjadi sibuk, laba tidak kunjung tercapai, titik impas terus menjauh meskipun dikejar, dan hanya sibuk tanpa menghasilkan keuntungan.