Ketika terjadi kerusakan bahan atau kerusakan produksi (kerusakan setelah menjadi barang dalam proses), barang dalam proses (atau biaya bahan, biaya pengolahan, dan biaya produksi lainnya) tidak langsung dikurangi, tetapi dipindahkan secara tidak langsung ke akun lain melalui pemindahan ke akun lain, sama seperti biaya penyusutan atau cadangan kerugian piutang. Sistem Akuntansi di Indonesia Di Indonesia, sistem akuntansi berbasis cloud semakin berkembang, dan tiga sistem cloud lokal terkenal, yaitu Accurate, Zahir, serta Jurnal, memimpin pasar. Namun, pada kenyataannya, dikatakan bahwa hanya kurang dari 8% perusahaan domestik yang telah mengadopsi sistem akuntansi. Inilah alasan mengapa sistem akuntansi berbasis cloud baru terus diluncurkan di pasar Indonesia yang tampaknya sudah jenuh. Hal ini menunjukkan bahwa startup IT, baik domestik maupun internasional, menilai bahwa sistem akuntansi cloud masih memiliki potensi besar untuk meningkatkan pangsa pasar di pasar lokal. Di Indonesia, pencatatan otomatis melalui penyebaran sistem akuntansi telah menjadi hal yang biasa, dan dalam lima tahun terakhir, rata-rata nilai ... 続きを見る

Apa Itu Pemindahan Biaya Produksi

Dalam industri manufaktur, biaya yang dikeluarkan untuk memproduksi barang disebut biaya produksi (Cost Of Goods Manufactured), dan dari persediaan produk awal periode ditambah biaya produksi periode ini, biaya untuk barang yang terjual disebut biaya penjualan (Cost Of Goods Sold). Tidak ada akun biaya baru yang ditambahkan.

Misalnya, jika terjadi kerusakan dalam proses produksi, di lokasi pabrik, bagian yang rusak dipindahkan ke gudang NG dan dipisahkan dari barang dalam proses yang normal.

- Persediaan barang dalam proses awal periode + periode ini (biaya bahan + biaya tenaga kerja + biaya overhead produksi) – persediaan barang dalam proses akhir periode = biaya produksi

Persediaan barang dalam proses akhir periode dicatat lebih sedikit karena bagian yang dipisahkan ke gudang NG, sehingga akhirnya termasuk dalam biaya produksi.

Untuk memperjelas jumlah biaya kerusakan dalam biaya produksi ini, jurnal terpisah dibuat. Ada dua cara: memindahkan bahan langsung ke biaya kerusakan atau memindahkannya secara tidak langsung melalui pemindahan ke akun lain (Transfer to other account).

- Memindahkan bahan langsung ke biaya kerusakan

(Debit) Biaya Kerusakan (Kredit) Bahan - Memindahkan bahan secara tidak langsung

(Debit) Biaya Kerusakan (Kredit) Pemindahan ke Akun Lain

Dalam kasus ini, rumus untuk menghitung biaya produksi diubah sebagai berikut:

- Persediaan barang dalam proses awal periode + periode ini (biaya bahan + biaya tenaga kerja + biaya overhead produksi + biaya kerusakan) – (persediaan barang dalam proses akhir periode + pemindahan ke akun lain) = biaya produksi

Karena biaya kerusakan juga merupakan bagian dari biaya produksi, jumlah biaya produksi itu sendiri tidak berubah; ini hanyalah ‘pemindahan biaya dalam biaya produksi’.

Selanjutnya, jika produk jatuh dan pecah di gudang produk, untuk menegaskan bahwa tanggung jawab ada pada departemen penjualan bukan departemen produksi, biaya dipindahkan dari biaya penjualan ke biaya administrasi dan penjualan.

- Memindahkan produk langsung ke biaya penyusutan persediaan

(Debit) Biaya Penyusutan Persediaan (Kredit) Produk - Memindahkan produk secara tidak langsung

(Debit) Biaya Penyusutan Persediaan (Kredit) Pemindahan ke Akun Lain

Dalam kasus ini, rumus untuk menghitung biaya penjualan menjadi sebagai berikut:

- Persediaan produk awal periode + biaya produksi periode ini – (persediaan produk akhir periode + pemindahan ke akun lain) = biaya penjualan

Hasilnya, produk yang pecah yang sebelumnya termasuk dalam biaya penjualan dikurangi sebagai biaya administrasi dan penjualan dari biaya penjualan.

Saya telah bekerja dengan banyak insinyur dan konsultan Indonesia yang luar biasa, tetapi orang yang benar-benar memahami prinsip di atas sangat langka.

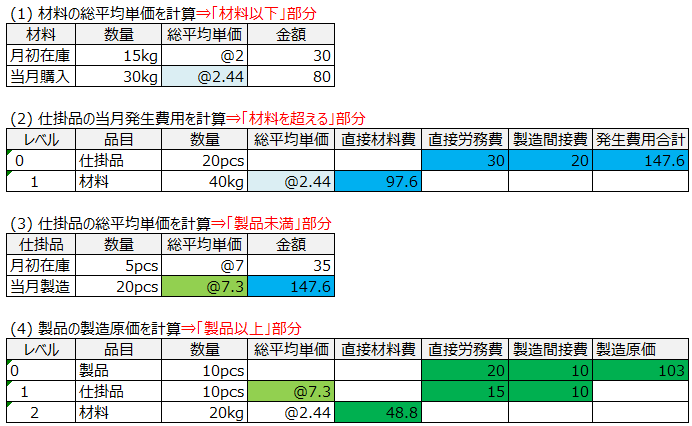

Harga Satuan Rata-Rata Total dan Biaya Produksi

Biaya produksi bulanan produk adalah

- Jumlah akumulasi berdasarkan harga satuan rata-rata total barang dalam proses yang dimasukkan + biaya pengolahan proses sendiri

dan harga satuan rata-rata total barang dalam proses yang dimasukkan adalah

- (Jumlah persediaan barang dalam proses awal bulan + biaya produksi barang dalam proses bulan ini) / (jumlah barang dalam proses awal bulan + jumlah produksi barang dalam proses bulan ini)

dan biaya produksi bulanan barang dalam proses adalah

- Jumlah akumulasi berdasarkan harga satuan rata-rata total bahan yang dimasukkan + biaya pengolahan proses sendiri

dan harga satuan rata-rata total bahan yang dimasukkan adalah

- (Jumlah persediaan bahan awal bulan + jumlah pembelian bahan bulan ini) / (jumlah bahan awal bulan + jumlah pembelian bahan bulan ini)

Dengan kata lain, jika suatu item ditempatkan pada level tertinggi (level 0), maka “(harga satuan rata-rata total item yang dimasukkan x jumlah aktual yang dimasukkan) + biaya pengolahan proses sendiri” adalah biaya produksi. Kemudian, jika item tersebut menjadi item yang dimasukkan, jumlah yang dimasukkan dihitung berdasarkan harga satuan rata-rata total yang dihitung dari biaya produksi sebelumnya dan jumlah persediaan awal bulan.

Manajemen Berdasarkan Kategori Biaya (Portion)

Biaya produksi mengalir sesuai dengan diagram hubungan akun sebagai berikut:

- Jumlah bahan awal bulan + pembelian bahan bulan ini – jumlah bahan akhir bulan = biaya bahan langsung bulan ini

- Jumlah barang dalam proses awal bulan + (biaya bahan langsung bulan ini + biaya pengolahan bulan ini) – jumlah barang dalam proses akhir bulan = biaya produksi produk bulan ini

- Jumlah produk awal bulan + biaya produksi produk bulan ini – jumlah produk akhir bulan = biaya penjualan bulan ini

Jika manajemen Portion dilakukan dengan memisahkan bagian biaya bahan langsung dan biaya tenaga kerja, bagian biaya bahan mengalir dari bahan ke barang dalam proses lalu ke produk:

- Bahan awal bulan + pembelian bahan bulan ini – bahan akhir bulan = biaya bahan langsung bulan ini

- Barang dalam proses awal bulan + biaya bahan langsung bulan ini – barang dalam proses akhir bulan = biaya produksi produk bulan ini (bagian biaya bahan langsung)

- Produk awal bulan + biaya produksi produk bulan ini – produk akhir bulan = biaya penjualan bulan ini (bagian biaya bahan langsung)

Biaya pengolahan dimulai dari barang dalam proses dan mengalir ke produk:

- Biaya pengolahan barang dalam proses awal bulan + biaya pengolahan barang dalam proses bulan ini – biaya pengolahan barang dalam proses akhir bulan = biaya produksi produk bulan ini (bagian biaya pengolahan)

- Biaya pengolahan produk awal bulan + biaya produksi produk bulan ini (bagian biaya pengolahan) – biaya pengolahan produk akhir bulan = biaya penjualan bulan ini (bagian biaya pengolahan)

Jenis Pemindahan ke Akun Lain

Pengurangan berarti “mengurangi kelebihan yang tercatat dalam biaya produksi atau biaya penjualan”. Jika menggunakan pemindahan ke akun lain (barang dalam proses), itu menjadi pengurangan dari biaya produksi, dan jika menggunakan pemindahan ke akun lain (produk), itu menjadi pengurangan dari biaya penjualan.

Dimasukkan ke Biaya Produksi (Biaya Kerusakan) dan Dikeluarkan dari Biaya Penjualan

Ketika terjadi kerusakan bahan atau kerusakan produksi, bahan, barang dalam proses, atau produk tidak langsung dikurangi, tetapi dipindahkan secara tidak langsung ke akun lain, yaitu biaya kerusakan (Loss due to spoiled work), melalui pemindahan ke akun lain.

- Biaya produksi = barang dalam proses awal bulan + (biaya produksi bulan ini + biaya kerusakan) – barang dalam proses akhir bulan

- Biaya penjualan = produk awal bulan + biaya produksi bulan ini – (pemindahan ke akun lain + produk akhir bulan)

(Debit) Biaya Kerusakan 2 (Kredit) Pemindahan ke Akun Lain (Produk) 2

Dimasukkan ke Biaya Produksi (Biaya Kerusakan) dan Dikeluarkan dari Biaya Produksi (Barang dalam Proses)

Bagian yang rusak dipindahkan dari biaya bahan langsung ke biaya kerusakan dalam biaya produksi.

- Biaya produksi = barang dalam proses awal bulan + (biaya produksi bulan ini + biaya kerusakan) – (pemindahan ke akun lain + barang dalam proses akhir bulan)

(Debit) Biaya Kerusakan 2 (Kredit) Pemindahan ke Akun Lain (Barang dalam Proses) 2

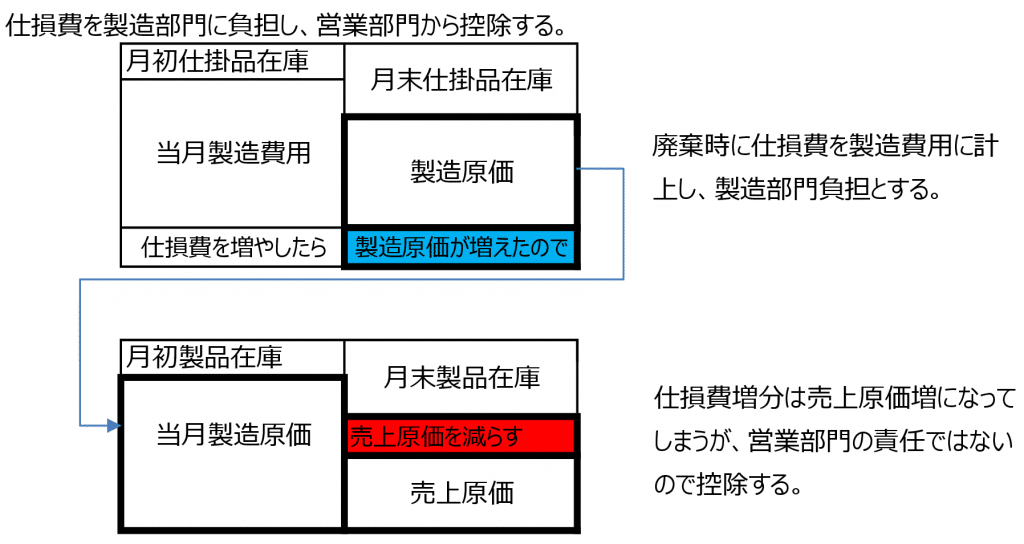

Dimasukkan ke Biaya Administrasi dan Penjualan dan Dikeluarkan dari Biaya Produksi (Barang dalam Proses)

Dalam kasus pengembalian pelanggan dengan jumlah besar, bagian klaim dikeluarkan dari biaya produksi dan dicatat sebagai biaya administrasi dan penjualan atau kerugian luar biasa (Extraordinary loss).

- Biaya produksi = barang dalam proses awal bulan + biaya produksi bulan ini – (pemindahan ke akun lain + barang dalam proses akhir bulan) ⇒ biaya produksi turun

- Biaya penjualan = produk awal bulan + biaya produksi – produk akhir bulan ⇒ biaya penjualan turun

- Laba kotor = penjualan – biaya penjualan ⇒ laba kotor naik

- Laba operasional = laba kotor – biaya administrasi dan penjualan ⇒ dipindahkan ke biaya administrasi dan penjualan sehingga laba operasional turun

(Debit) Biaya Administrasi dan Penjualan 2 (Kredit) Pemindahan ke Akun Lain 2

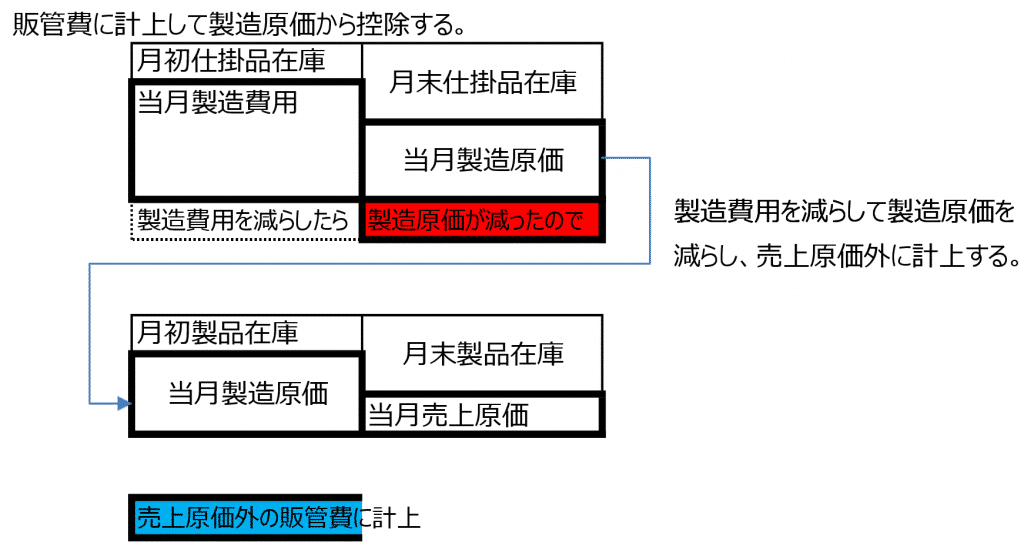

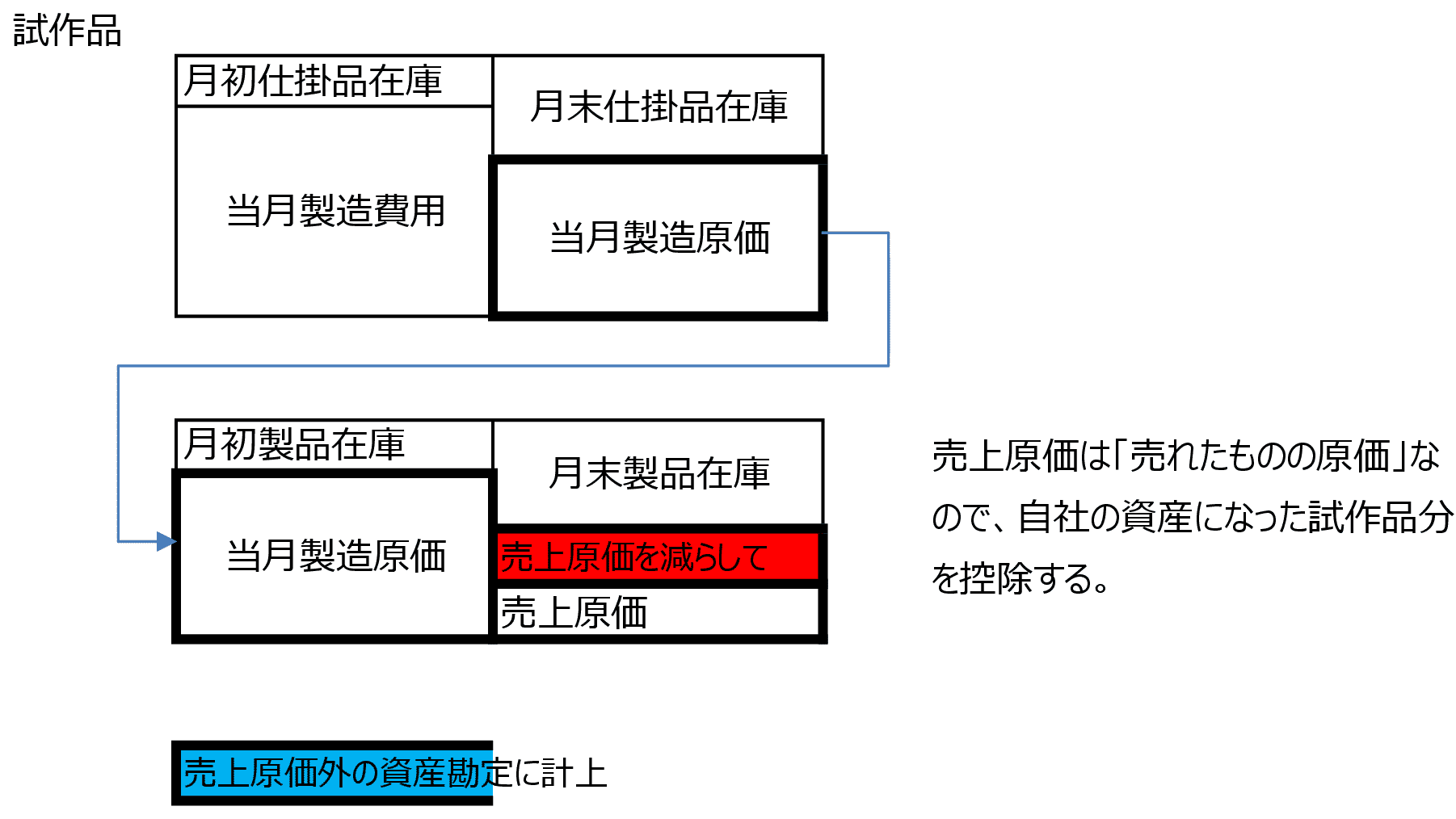

Dimasukkan ke Aset dan Dikeluarkan dari Biaya Penjualan (Produk)

Dalam kasus produksi produk perusahaan sendiri dipindahkan ke aset, persediaan produk akhir bulan berkurang karena bagian prototipe, dan biaya penjualan meningkat. Oleh karena itu, dikurangi secara tidak langsung dari biaya penjualan melalui pemindahan ke akun lain (produk).

- Biaya penjualan = produk awal bulan + biaya produksi bulan ini – (pemindahan ke akun lain + produk akhir bulan)

(Debit) Prototipe 2 (Kredit) Pemindahan ke Akun Lain (Produk) 2

Proses Perhitungan Biaya Produksi dengan Metode Rata-Rata Total

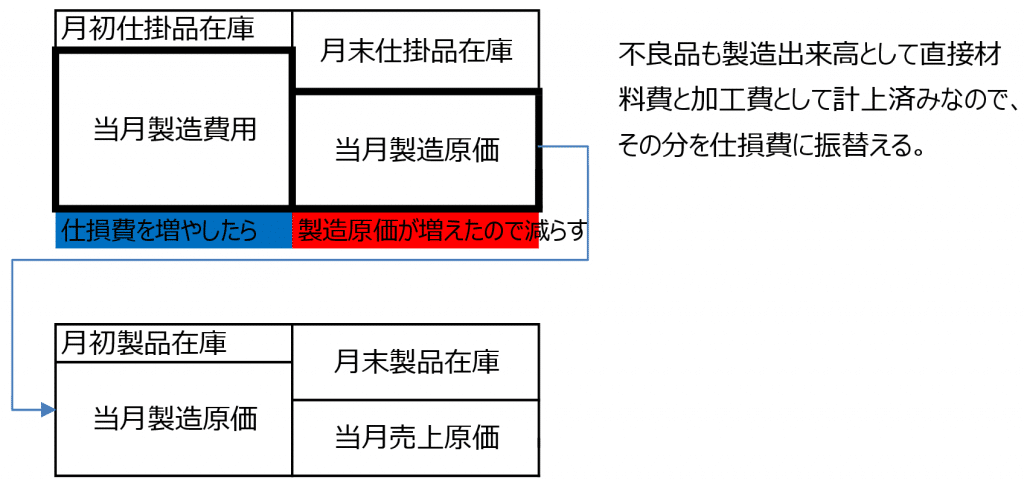

Jika hasil produksi dalam sistem manajemen produksi dicatat sebagai “produk baik 10 unit, produk cacat 2 unit”, maka hasil barang dalam proses atau produk adalah 12 unit, dan biaya bahan langsung serta biaya pengolahan untuk 2 unit cacat juga sudah terjadi.

Kerusakan ditetapkan dengan mencatat hasil pembuangan saat dibuang, dan jumlah persediaan dikurangi, tetapi sampai saat pembuangan, jika itu barang dalam proses, termasuk dalam bagian biaya bahan langsung dari biaya produksi bulan ini, dan jika itu produk, termasuk dalam bagian barang dalam proses dari biaya produksi bulan ini, sehingga secara otomatis masuk ke biaya penjualan.

- Harga satuan rata-rata total bahan = (jumlah bahan awal bulan + jumlah pembelian bulan ini) / (jumlah awal bulan + jumlah pembelian bulan ini)

- Biaya bahan yang terjadi = harga satuan rata-rata total bahan x jumlah yang digunakan

- Biaya produksi barang dalam proses = biaya bahan yang terjadi + biaya pengolahan proses sendiri

- Harga satuan rata-rata total barang dalam proses = (persediaan awal bulan + biaya produksi barang dalam proses) / (jumlah awal bulan + jumlah produksi bulan ini)

- Biaya produksi produk: (harga satuan rata-rata total barang dalam proses x jumlah yang digunakan) + biaya pengolahan proses sendiri

Cara Penulisan Pengurangan Tidak Langsung Biaya Kerusakan pada Laporan Laba Rugi (P/L)

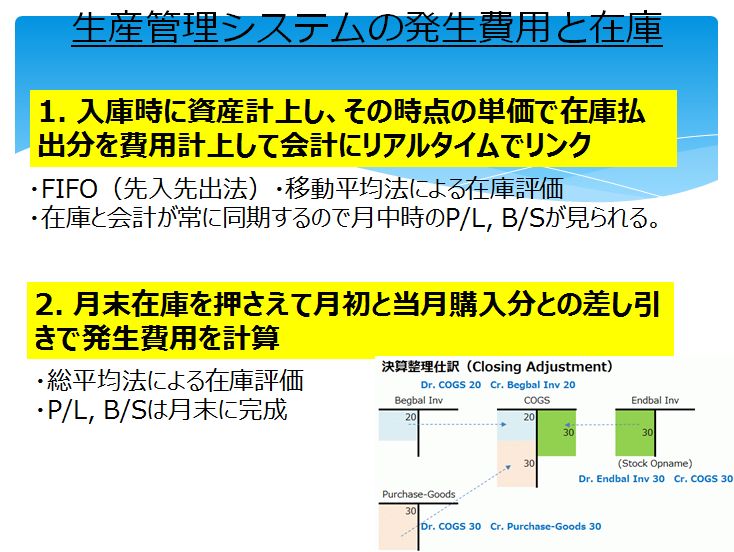

Sistem ERP secara terus-menerus menambah atau mengurangi akun persediaan dan mencatat pengeluaran sebagai biaya, atau memprosesnya sebagai akun pembelian selama bulan berjalan dan memindahkan persediaan awal bulan ke persediaan akhir bulan melalui akun pembelian untuk mencatat biaya.

Ketika mencerminkan kerusakan yang dicatat dalam hasil pengeluaran ke dalam biaya dan akuntansi, pada kedua sistem tersebut, cara penulisan pada laporan laba rugi biasanya menggunakan pemindahan ke akun lain untuk mengurangi biaya secara tidak langsung.

Memindahkan dari Biaya Bahan Langsung dalam Biaya Produksi ke Biaya Kerusakan

Karena hanya memindahkan dari biaya bahan langsung ke biaya kerusakan dalam biaya produksi, biaya produksi dan biaya penjualan tidak berubah, sehingga laba kotor juga tidak berubah.

- (Debit) Biaya Kerusakan 10 (Kredit) Barang dalam Proses 10

- Biaya produksi (COGM) 80 = barang dalam proses awal bulan 100 + (biaya produksi bulan ini 40 – barang dalam proses 10 + biaya kerusakan 10) – barang dalam proses akhir bulan 60

atau

- (Debit) Biaya Kerusakan 10 (Kredit) Pemindahan ke Akun Lain Barang dalam Proses 10

- Biaya produksi (COGM) 80 = barang dalam proses awal bulan 100 + (biaya produksi bulan ini 40 + biaya kerusakan 10) – (pemindahan ke akun lain barang dalam proses 10 + barang dalam proses akhir bulan 60)

- Biaya penjualan (COGS) 170 = produk awal bulan 200 + COGM 80 – produk akhir bulan 110

- Tanggung jawab penjualan COGS – COGM = 90

Mencatat Biaya Kerusakan ke Biaya Produksi dan Menguranginya dari Biaya Penjualan

Jika kerusakan yang dicatat karena pembuangan ditambahkan ke biaya produksi, biaya penjualan juga naik dan laba kotor turun. Namun, karena kerusakan bukan tanggung jawab penjualan, itu dikurangi dari biaya penjualan sehingga laba kotor tidak berubah.

- (Debit) Biaya Kerusakan 10 (Kredit) Barang dalam Proses 10

- Biaya produksi (COGM) 90 = barang dalam proses awal bulan 100 + (biaya produksi bulan ini 40 + biaya kerusakan 10) – barang dalam proses akhir bulan 60

- Biaya penjualan (COGS) 170 = produk awal bulan 200 + (COGM 90 – barang dalam proses 10) – produk akhir bulan 110

atau

- (Debit) Biaya Kerusakan 10 (Kredit) Pemindahan ke Akun Lain Produk 10

- Biaya produksi (COGM) 90 = barang dalam proses awal bulan 100 + (biaya produksi bulan ini 40 + biaya kerusakan 10) – barang dalam proses akhir bulan 60

- Biaya penjualan (COGS) 170 = produk awal bulan 200 + COGM 90 – (pemindahan ke akun lain produk 10 + produk akhir bulan 110)

- Tanggung jawab penjualan = COGS – COGM = 80

Memindahkan dari Biaya Bahan Langsung dalam Biaya Produksi ke Kerugian Luar Biasa

Bagian yang termasuk dalam biaya produksi sebagai biaya bahan langsung dikurangi, sehingga biaya penjualan turun, laba kotor dan laba operasional naik. Namun, dengan mencatatnya sebagai kerugian luar biasa, laba bersih periode ini turun untuk menyeimbangkan.

- (Debit) Kerugian Luar Biasa 10 (Kredit) Barang dalam Proses 10

- Biaya produksi (COGM) 70 = barang dalam proses awal bulan 100 + (biaya produksi bulan ini 40 – barang dalam proses 10) – barang dalam proses akhir bulan 60

atau

- (Debit) Kerugian Luar Biasa 10 (Kredit) Pemindahan ke Akun Lain Barang dalam Proses 10

- Biaya produksi (COGM) 70 = barang dalam proses awal bulan 100 + biaya produksi bulan ini 40 – (pemindahan ke akun lain barang dalam proses 10 + barang dalam proses akhir bulan 60)

- Biaya penjualan (COGS) 160 = produk awal bulan 200 + COGM 70 – produk akhir bulan 110

- Tanggung jawab penjualan = COGM – COGM = 90