Poin-poin yang perlu diperhatikan saat mengimplementasikan sistem akuntansi di Indonesia adalah perbedaan antara Tax rate (tarif pajak) dan BI rate (tarif transaksi bank sentral), Faktur Pajak (Tax Invoice) untuk deklarasi Pajak Pertambahan Nilai (VAT), serta waktu pencatatan pendapatan dan biaya berdasarkan prinsip akrual. Sistem Akuntansi di Indonesia Di Indonesia, sistem akuntansi berbasis cloud semakin berkembang, dan tiga sistem cloud lokal terkenal, yaitu Accurate, Zahir, serta Jurnal, memimpin pasar. Namun, pada kenyataannya, dikatakan bahwa hanya kurang dari 8% perusahaan domestik yang telah mengadopsi sistem akuntansi. Inilah alasan mengapa sistem akuntansi berbasis cloud baru terus diluncurkan di pasar Indonesia yang tampaknya sudah jenuh. Hal ini menunjukkan bahwa startup IT, baik domestik maupun internasional, menilai bahwa sistem akuntansi cloud masih memiliki potensi besar untuk meningkatkan pangsa pasar di pasar lokal. Di Indonesia, pencatatan otomatis melalui penyebaran sistem akuntansi telah menjadi hal yang biasa, dan dalam lima tahun terakhir, rata-rata nilai ... 続きを見る

Tax rate (Tarif Pajak) dan BI rate (Tarif Transaksi)

Perhitungan jumlah pajak yang terkait dengan transaksi dalam mata uang asing wajib menggunakan Tax Rate yang diumumkan oleh Kantor Pajak setiap hari Rabu. Oleh karena itu, master kurs dalam sistem akuntansi perlu memiliki dua jenis kurs, yaitu BI (Bank Indonesia) rate dan Tax rate.

Sama seperti kurs yang diumumkan oleh bank swasta, BI rate juga memiliki TTS (jual), TTB (beli), dan TTM (nilai tengah), tetapi tidak ada kasus di mana TTS dan TTB dipisahkan untuk transaksi jual dan beli.

Dalam kasus perusahaan dengan mata uang fungsional rupiah sebagai contoh transaksi rupiah, saat melakukan A/P Entry (pemasukan utang) dan A/P Approval (persetujuan utang), VAT 11% akan dihitung secara otomatis, dan jurnal berikut akan dihasilkan secara otomatis sebagai Transfer voucher (voucher transfer).

- (Debit) Pembelian Rp. 900.000 (Kredit) A/P Rp. 900.000

- (Debit) Prepaid VAT input Rp. 99.000 (Kredit) A/P Rp. 99.000

Jurnal VAT dilakukan dalam basis rupiah, sehingga baik mata uang fungsionalnya rupiah atau dolar, transaksi dalam rupiah tidak memerlukan konversi kurs. Namun, untuk transaksi dalam mata uang asing seperti dolar, bagian VAT pasti melibatkan konversi kurs berdasarkan Tax rate.

Jika Tax rate adalah $1 = Rp10.500, maka $100 × 11% × 10.500 = Rp115.500 menjadi jurnal VAT baik dalam mata uang transaksi maupun mata uang fungsional. Namun, untuk bagian transaksi, jika BI rate adalah $1 = Rp10.000, jurnalnya akan seperti berikut:

- (Debit) Pembelian $100 (Kredit) A/P $100

- (Debit) Pembelian Rp.100.000 (Kredit) A/P Rp.100.000 ← BI rate 1 dolar = Rp10.000

- (Debit) Prepaid VAT input Rp.115.500 (Kredit) A/P Rp.115.500 ← Tax rate 1 dolar = Rp10.500

Dalam kasus ini, layar pemasukan utang perlu mengambil dua kurs, yaitu BI rate dan Tax rate, dari master kurs. Namun, jika ini sulit dilakukan dalam sistem, ada tiga metode operasional untuk menanganinya:

VAT Dihitung Manual

Sistem akan menghitung bagian transaksi dan VAT secara otomatis menggunakan BI rate dari master kurs, tetapi bagian VAT dihitung ulang secara manual dengan Tax rate dan dikoreksi, dengan mencatat Tax rate di kolom yang sesuai sebagai memo.

Bagian Transaksi dan VAT Dipisah Inputnya

Dalam kasus ini, nomor voucher utang (A/P voucher No) untuk jurnal transaksi akan berbeda dari nomor voucher jurnal (Transfer voucher No) untuk jurnal VAT, sehingga hubungan antara keduanya perlu dikelola menggunakan nomor Invoice sebagai kunci.

Bagian VAT Disesuaikan Sekaligus di Akhir Bulan

Saat transaksi terjadi, bagian VAT juga dihasilkan otomatis dalam mata uang asli (Original currency) transaksi, lalu disesuaikan sekaligus di akhir bulan.

- (Debit) Pembelian $100 (Kredit) A/P $110

- (Debit) VAT clearing $10

Jumlah Faktur Pajak (Tax Invoice) diakumulasikan per bulan dan disesuaikan sekaligus.

- (Debit) Prepaid VAT input Rp.105.000 (Kredit) VAT clearing $10

Faktur Pajak (Tax Invoice) untuk Deklarasi Pajak Pertambahan Nilai PPN (VAT)

Indonesia sejak lama mengadopsi metode faktur, bukan metode pembukuan, dan menghitung jumlah VAT berdasarkan Tax Invoice. Sementara itu, Jepang mulai menerapkan metode faktur seiring dengan pengenalan tarif pajak ringan pada tahun 2021.

Hingga tahun 2024, tarif PPN Indonesia adalah 11%, dan mulai Januari 2025 menjadi 12%. Namun, tarif 12% hanya diterapkan langsung pada beberapa barang mewah tertentu. Untuk transaksi biasa, jumlah kena pajak berdasarkan transaksi (DPP - Dasar Pengenaan Pajak) dikalikan dengan 11/12 untuk menghitung DPP nilai lain yang dikenakan PPN 12%, sehingga jumlah pajak efektif tetap sama dengan 11%.

Dalam metode pembukuan, jumlah pajak seperti pajak konsumsi dihitung dari jumlah termasuk pajak yang tercatat di pembukuan. Namun, dalam metode faktur, jumlah pajak diakumulasikan dari yang tercantum di faktur, sehingga perhitungan lebih mudah meskipun tarif pajak berbeda untuk setiap barang atau jasa.

Faktur Pajak (Tax Invoice) yang selalu diperlukan bersama faktur saat mengajukan pembayaran atau pengembalian pajak. Namun, formulirnya berubah secara tidak teratur, sehingga penyesuaian diperlukan setiap kali ada perubahan.

Faktur Pajak secara garis besar terbagi menjadi dua jenis:

Faktur Pajak Standar

Faktur Pajak biasa yang diterbitkan untuk setiap Delivery Order.Faktur Pajak Gabungan

Satu bulan penuh Delivery Order dirangkum menjadi satu Faktur Pajak di akhir bulan, tetapi nomor Invoice yang relevan harus dicantumkan.Faktur Pajak Sederhana

Sekarang sudah dihapus. Digunakan untuk pembayaran pajak jumlah kecil atau oleh individu/organisasi selain PKP (Pengusaha Kena Pajak).

Jika jumlah tagihan dalam mata uang asing seperti US$, diperlukan formulir dengan kolom untuk mencantumkan nama mata uang asing.

Sebagai catatan, Faktur Pajak sebelum 2024 diterbitkan melalui sistem e-Faktur, dan sejak 2025 melalui sistem online coretax, sehingga tidak perlu lagi mengembangkan formulir khusus di sistem akuntansi.

Kesesuaian Sistem Akuntansi dengan Standar Akuntansi Internasional (IFRS)

Standar akuntansi Jepang berfokus pada laporan laba rugi (P/L), yang berasal dari asumsi ekonomi yang terus tumbuh pada masa pertumbuhan tinggi, di mana prediksi masa depan dapat dibuat dengan mudah hanya berdasarkan laba rugi periode berjalan.

Intinya, setelah membuat P/L, aset, liabilitas, dan item modal yang menjadi sumber pendapatan dan biaya untuk periode berikutnya dicatat sebagai pelengkap dalam neraca (B/S). Daripada memverifikasi dan mengevaluasi ulang item B/S untuk mencerminkan kondisi aktual, ada kecenderungan kuat untuk menggunakan nilai evaluasi berdasarkan hukum pajak sebagai nilai akuntansi, dan memprosesnya sebagai laba/rugi khusus saat penyusutan selesai—pendekatan ini disebut pendekatan pendapatan-biaya.

Sebaliknya, standar akuntansi IFRS bertujuan untuk memberikan informasi yang diperlukan investor dan kreditor untuk mengevaluasi nilai perusahaan. Untuk itu, fokusnya adalah pada B/S, dengan mengevaluasi aset tetap untuk penurunan nilai atau reevaluasi, serta menilai aset keuangan yang dapat dijual pada nilai wajar, sehingga jelas apakah aset dapat menghasilkan arus kas di masa depan.

Untuk konsolidasi, laporan keuangan berdasarkan IFRS wajib, sementara untuk pajak, laporan keuangan masih harus disusun berdasarkan standar lokal masing-masing negara—pendekatan ini disebut pendekatan aset-liabilitas.

Sebagai standar global, semua aturan didefinisikan dalam bahasa Inggris, tanpa mempertimbangkan kebutuhan lokal seperti pertimbangan pajak, dan ditentukan dari perspektif global. Untuk konsolidasi, laporan keuangan berdasarkan IFRS wajib, tetapi untuk pajak, laporan keuangan tetap harus disusun berdasarkan standar lokal.

Dalam akuntansi, kepatuhan terhadap IFRS diwajibkan untuk investor dan kreditor, tetapi otoritas pajak tidak selalu dapat menyesuaikan diri dengan ini. Oleh karena itu, idealnya sistem akuntansi menerapkan fungsi buku besar multi-standar.

Ketika berbicara tentang kepatuhan sistem terhadap IFRS, ada dua kasus: penyesuaian melalui perubahan sistem dan penyesuaian melalui perubahan operasional. Berikut adalah poin-poin yang biasanya kami usulkan kepada pelanggan saat implementasi sistem:

Pencatatan Penjualan Berdasarkan Realisasi

Penjualan dicatat berdasarkan kriteria pengiriman atau penerimaan, dan timbulnya piutang bervariasi tergantung waktu penerbitan faktur. Berikut adalah contoh pembuatan jurnal untuk kriteria penerimaan.

Dalam metode tiga bagian:

- Tidak ada jurnal

- (Debit) A/R 100.000 (Kredit) Penjualan 100.000

Dalam metode pencatatan berkelanjutan:

- (Debit) A/R Accrued 60.000 (Kredit) Persediaan 60.000

- (Debit) COGS 60.000 (Kredit) A/R Accrued 60.000

- (Debit) A/R 100.000 (Kredit) Penjualan 100.000

Jika setelah pengiriman faktur ditemukan barang cacat saat pemeriksaan di pelanggan atau saat proses produksi, cara untuk mengoreksi faktur yang sudah diterbitkan (A/R yang sudah timbul) adalah sebagai berikut:

- Penggantian barang dan pengembalian masuk dilakukan melalui penyesuaian persediaan tanpa mengubah faktur (Tukar guling).

- Membatalkan dan menerbitkan ulang faktur hanya untuk bagian yang OK.

- Menerbitkan faktur koreksi setelah pengembalian pengiriman, lalu mendaftarkan pesanan baru untuk bagian yang cacat.

- Setelah penutupan, memproses pesanan pengembalian dengan menerbitkan faktur negatif dan pengembalian pengiriman.

Jika bagian cacat dibuang di sisi pelanggan dan hanya jumlah faktur yang dikoreksi, perusahaan kami menerbitkan Credit Note (ada utang yang harus dibayar), dan pelanggan menerbitkan Debit Note (ada piutang yang harus diterima) untuk koreksi.

Dalam metode pencatatan berkelanjutan yang mengurangi aset persediaan secara real-time saat pengiriman, biaya penjualan dapat dicatat bersamaan dengan pengiriman. Namun, jika penerbitan faktur dilakukan setelahnya, untuk menjaga sinkronisasi antara persediaan dan akuntansi selama periode dari pengiriman hingga penerimaan selesai (mengalihkan pengurangan aset persediaan ke aset lancar), metode pengelolaan dengan akun A/R Accrued atau pendapatan yang belum direalisasi (Accrued Revenue) dapat digunakan.

Penyatuan Metode Evaluasi Persediaan

Metode evaluasi persediaan perlu diseragamkan di antara perusahaan konsolidasi, dan biasanya disesuaikan dengan metode kantor pusat Jepang. IFRS mengakui metode masuk pertama keluar pertama (FIFO), rata-rata bergerak, biaya standar (metode harga satuan standar), dan rata-rata total, tetapi metode masuk terakhir keluar pertama (LIFO) tidak diizinkan.

Pengelolaan Terpisah antara Persediaan Fisik dan Persediaan Akuntansi

Biaya penjualan ditentukan melalui inventarisasi akhir bulan. Meskipun aset persediaan berkurang karena pengiriman selama bulan berjalan, dalam akuntansi tetap menggunakan saldo awal bulan, sehingga ketidaksesuaian ini dikelola sebagai aset pendapatan yang belum direalisasi (Accrued Revenue) melalui laporan tambahan.

Dalam kasus ini, jurnal transaksi persediaan tidak dibuat saat pengiriman, melainkan diproses secara batch di akhir bulan untuk mengganti saldo awal dan akhir bulan guna menetapkan aset persediaan. Biaya penjualan dihitung dengan metode tiga bagian (saldo awal + pembelian - saldo akhir) untuk menentukan laba periode berjalan.

Reevaluasi Aset Tetap Berwujud (Penanganan Manual)

Dalam IFRS, aset tetap berwujud perlu dievaluasi ulang setiap tahun bisnis, dengan meninjau metode penyusutan dan masa manfaat. Misalnya, saat menghitung nilai kendaraan yang diwarisi, berdasarkan hukum pajak mungkin bernilai 0 yen, tetapi nilai jual pasar bisa mencapai 200.000 yen. Di Jepang, nilai berdasarkan hukum pajak sering diadopsi untuk akuntansi dan reevaluasi rutin jarang dilakukan, tetapi reevaluasi berkala dapat mengurangi kasus seperti ini. Namun, ini lebih merupakan masalah operasional daripada koreksi dalam sistem akuntansi.

Laporan Arus Kas (Metode Langsung) Wajib

Di Indonesia, laporan arus kas tidak wajib dan sering kali tidak dibuat. Namun, jika dihasilkan dari sistem, metode langsung yang mengambil data dari GL berdasarkan kode arus kas yang ditetapkan saat input transaksi lebih mudah diterapkan.

Buku Besar Multi-Standar

Untuk pajak, standar lokal tetap digunakan, tetapi laporan keuangan konsolidasi harus sesuai IFRS (berfokus pada B/S). Dalam akuntansi, kepatuhan IFRS diwajibkan untuk investor dan kreditor, tetapi otoritas pajak tidak selalu dapat menyesuaikan diri dengan ini.

Oleh karena itu, idealnya sistem akuntansi menerapkan fungsi buku besar multi-standar, yang secara spesifik berarti mengelola data jurnal akuntansi secara terpisah dan memungkinkan pilihan任意 untuk menggabungkan atau tidak saat output.

Pen细分化 Akun

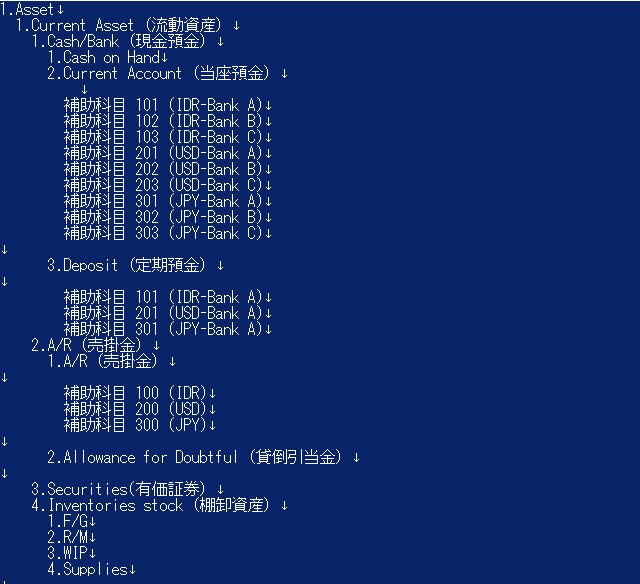

Dalam implementasi sistem akuntansi, yang terpenting adalah akun (Chart Of Account = COA).

Bagi perusahaan yang sebelumnya menyerahkan pencatatan kepada konsultan akuntansi, ini menjadi kesempatan baik untuk memikirkan ulang sistem kode mereka sendiri. Namun, jika pemetaan antara kode lama dan kode baru tidak jelas, akan ada masalah dengan perbedaan saldo akun saat pengaturan saldo awal periode atau perbandingan neraca percobaan (Trial Balance = T/B).

Konsultan akuntansi, yang menangani banyak klien pencatatan, cenderung menggunakan metode pencatatan yang paling umum untuk efisiensi kerja.

Misalnya, dalam impor bahan dari Jepang dengan transaksi FOB (Free On Board - diserahkan di kapal), meskipun persediaan di kapal dikelola sebagai barang dalam perjalanan (Goods-In-Transit = GIT) dalam manajemen persediaan, pencatatan oleh konsultan akuntansi belum tentu sesuai dengan itu.

Akun biasanya terdiri dari kombinasi kode utama 3-4 digit dan kode tambahan 3 digit. Untuk kas dan bank (Cash Bank), kode tambahan hampir pasti dibagi berdasarkan mata uang untuk kas, dan “bank + mata uang” untuk deposito.

Karena buku besar (General Ledger = G/L) dilengkapi dengan kode departemen, kode mitra bisnis, dan kode mata uang, tidak perlu mem细分化 akun piutang (A/R) dan utang (A/P) berdasarkan departemen, mata uang, atau mitra bisnis secara berlebihan. Biasanya, pengelompokan dilakukan berdasarkan sifat mitra bisnis, seperti dalam/luar grup atau domestik/luar negeri.

Namun, jika fungsi sistem akuntansi yang diimplementasikan memiliki keterbatasan—misalnya, menu laporan laba rugi (P/L) memiliki templat laporan manajemen berdasarkan departemen tetapi hanya dapat mengambil jumlah dari akun biaya untuk laporan biaya—maka akun pendapatan seperti penjualan perlu dipecah berdasarkan mitra bisnis.

Meskipun perangkat lunak akuntansi dikatakan mirip satu sama lain, keterbatasan fungsional seperti di atas menjadi ciri khas unik dari setiap paket.

Keseimbangan Debit dan Kredit pada Neraca (B/S) dan Laporan Laba Rugi (P/L)

Sedikit menyimpang, tetapi jurnal akuntansi dimulai sejak perusahaan didirikan. Saat dana pribadi disetor, itu menjadi aset perusahaan dan dicatat di B/S.

Ini adalah momen ketika uang pribadi menjadi aset perusahaan.

Misalnya, jika orang asing menginvestasikan 60 juta rupiah untuk mendirikan PT (perseroan terbatas) di Indonesia, dengan direktur dan komisaris Indonesia sebagai pemegang saham, saat rasio kepemilikan saham didaftarkan dalam akta pendirian perusahaan (AKTA Pendirian Perseroan Terbatas), itu menjadi aset perusahaan dan dimasukkan ke dalam modal saham pada neraca awal pendirian (B/S = Neraca).

- (Debit) Bank 60.000.000 (Kredit) Modal 60.000.000

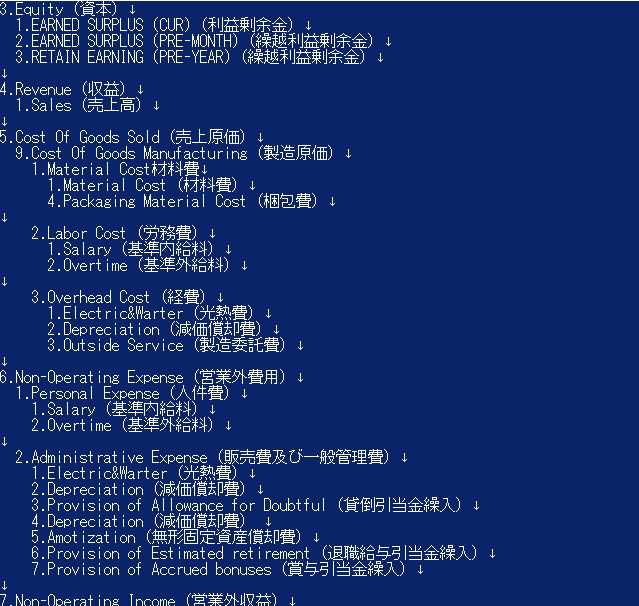

Modal saham adalah modal hukum (Legal Capital) yang disetor oleh pemegang saham, dan bersama dengan cadangan modal hukum (Legal Capital Surplus) dan laba ditahan (Retained Earning = Earned Surplus) menjadi ekuitas bersih (Net Asset).

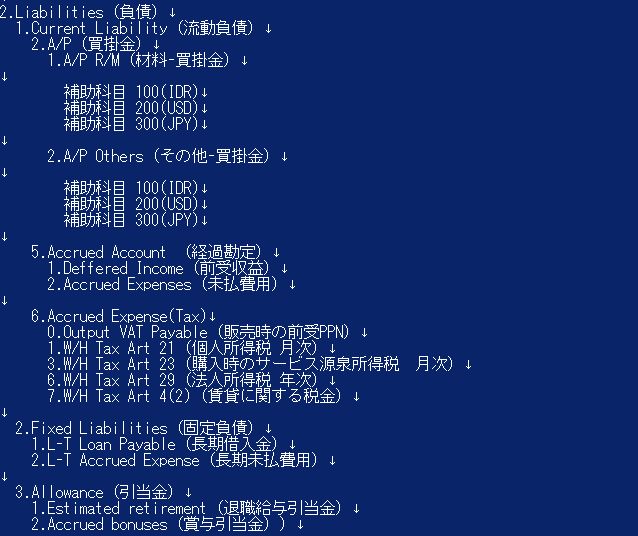

Tentu saja, yang memiliki kewajiban pembayaran kembali adalah liabilitas (Liabilities), sedangkan yang tidak adalah ekuitas bersih. Liabilitas dibagi menjadi liabilitas jangka pendek (Current Liabilities) dan liabilitas jangka panjang (Fixed Liabilities) dengan batas waktu pembayaran satu tahun.

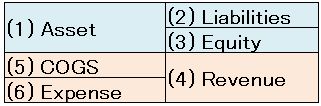

- Aset = Liabilitas + Ekuitas Bersih

Saat perusahaan didirikan, hanya ada aset dan ekuitas bersih di B/S. Namun, seiring waktu, berbagai biaya muncul, dan ketika penjualan pertama terjadi, akun P/L diperlukan, sehingga keseimbangan menjadi seperti berikut:

- Aset + Biaya = Liabilitas + Ekuitas Bersih + Pendapatan

Penetapan Kode Akun

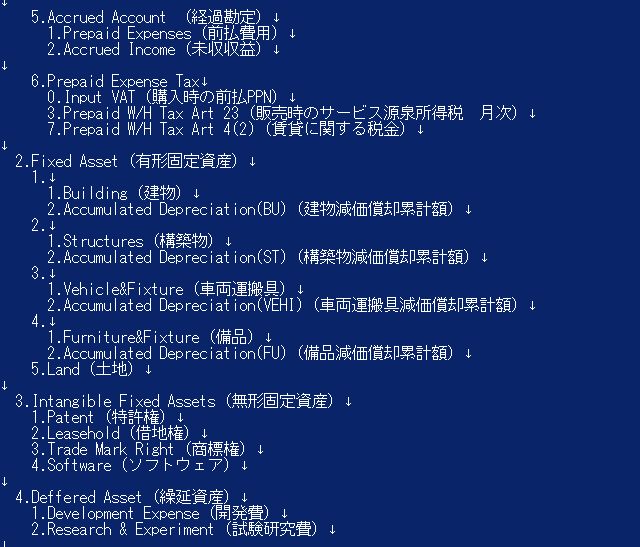

Kode akun biasanya dimulai dengan aset (diawali 1), liabilitas (diawali 2), dan ekuitas bersih (diawali 3) sebagai aturan baku. Kemudian pendapatan (diawali 4) diikuti oleh biaya (diawali 5 ke atas) yang dipecah menjadi biaya produksi langsung, biaya produksi tidak langsung, dan biaya penjualan serta administrasi umum dalam kode utama.

1. Cadangan Piutang Tak Tertagih (Allowance for Doubtful)

Akun untuk amortisasi kerugian aset lancar, dicatat dengan metode tidak langsung pada jurnal penyesuaian akhir periode sebagai aset negatif (diawali 1) di bawah piutang usaha pada B/S, dan sebagai biaya positif (diawali 6) pada biaya penjualan dan administrasi umum di P/L sebagai penyisihan cadangan piutang tak tertagih (Provision of Allowance for Doubtful).

- (Debit) Penyisihan Cadangan Piutang Tak Tertagih (Biaya Positif) (Kredit) Cadangan Piutang Tak Tertagih (Aset Negatif)

2. Biaya Penyusutan (Depreciation)

Akun untuk amortisasi aset tetap berwujud, dicatat dengan metode tidak langsung pada jurnal penyesuaian akhir periode sebagai aset negatif (diawali 1) di bawah aset tetap berwujud (kecuali tanah) pada B/S sebagai akumulasi penyusutan, dan sebagai biaya positif (diawali 6) pada biaya penjualan dan administrasi umum di P/L sebagai biaya penyusutan.

- (Debit) Biaya Penyusutan Peralatan (Biaya Positif) (Kredit) Akumulasi Penyusutan Peralatan (Aset Negatif)

3. Amortisasi Aset Tetap Tak Berwujud (Amortization)

Akun untuk amortisasi aset tetap tak berwujud, dicatat dengan metode langsung pada jurnal penyesuaian akhir periode dengan mengurangi aset dan mencatat sebagai biaya positif (diawali 6) pada biaya penjualan dan administrasi umum di P/L sebagai amortisasi aset tetap tak berwujud.

- (Debit) Amortisasi Aset Tetap Tak Berwujud (Biaya Positif) (Kredit) Perangkat Lunak (Aset)

4. Cadangan Tunjangan Pensiun (Estimated Retirement)

Akun untuk mengelola cadangan yang memperkirakan jumlah tunjangan pensiun yang harus ditanggung pada periode berjalan sebagai biaya periode tersebut. Dicatat pada jurnal penyesuaian akhir periode sebagai liabilitas positif (diawali 2) pada cadangan (Allowance) di B/S sebagai cadangan tunjangan pensiun, dan sebagai biaya positif (diawali 6) pada biaya penjualan dan administrasi umum di P/L sebagai penyisihan cadangan tunjangan pensiun.

- (Debit) Penyisihan Cadangan Tunjangan Pensiun (Biaya Positif) (Kredit) Cadangan Tunjangan Pensiun (Liabilitas Positif)

5. Aset Tertunda (Biaya Pengembangan dan Penelitian)

Dari uang yang dikeluarkan sebagai biaya, bagian yang seharusnya menjadi beban periode berikutnya tidak dicatat hanya sebagai biaya periode berjalan, melainkan sementara dianggap sebagai aset dan ditunda, kemudian dialokasikan selama periode di mana efek biaya tersebut diharapkan terjadi.

Karena merupakan biaya yang menghasilkan manfaat di periode berikutnya, untuk sementara ditempatkan di aset pada B/S.

6. Akun Transitori (Pendapatan Belum Diterima dan Biaya Belum Dibayar)

Untuk layanan yang diberikan atau diterima secara berkelanjutan, ada kasus di mana pendapatan atau biaya terjadi seiring waktu, tetapi waktu penerimaan/pengeluaran kas berbeda dengan waktu pengakuan laba/rugi dalam perhitungan laba rugi. Akun ini (item B/S) digunakan untuk menangani hal tersebut.

Pendapatan belum diterima (Accrued Income) untuk transaksi kredit selain barang ditempatkan di aset B/S, sedangkan biaya belum dibayar (Accrued Expense) ditempatkan di liabilitas B/S.

7. Biaya Produksi dan Biaya Penjualan serta Administrasi Umum

Hanya biaya produksi (diawali 5) yang menjadi target perhitungan biaya, sedangkan biaya penjualan dan administrasi umum (diawali 6) memiliki item biaya dengan nama yang sama tetapi tidak termasuk dalam perhitungan biaya. Biaya bahan dan biaya outsourcing produksi dihitung dari data dalam modul manajemen produksi dengan rata-rata total bulanan. Biaya tenaga kerja dan overhead dialokasikan berdasarkan jam kerja aktual, dan biaya penyusutan dialokasikan berdasarkan output.

8. Pajak

Pajak Pertambahan Nilai (PPN) dan pajak pemotongan atas pendapatan jasa domestik (PPh23) memiliki pasangan In (aset) dan Out (liabilitas), sedangkan pajak penghasilan pribadi (PPh21) hanya memiliki liabilitas.

PPN (Input-VAT-Prepaid sebagai Aset, Output-VAT Payable sebagai Liabilitas)

Saat Pembelian (In):

- (Debit) Pembelian 100 (Kredit) A/P (Utang Usaha) 110

- (Debit) Input-VAT Prepaid (Aset) 10

- (Debit) A/R (Piutang Usaha) 110 (Kredit) Penjualan 100

- (Kredit) Output-VAT Payable (Liabilitas) 10

PPh23 (PPh23 Prepaid sebagai Aset, PPh23 Payable sebagai Liabilitas)

- (Debit) Bank 108 (Kredit) A/R (Piutang Usaha) 110

- (Debit) PPh23 Prepaid (Aset) 2

- (Debit) A/P (Utang Usaha) 110 (Kredit) Bank 108

- (Kredit) PPh23 Payable (Liabilitas) 2

PPh21 (W/H Tax21 sebagai Liabilitas)

- (Debit) Gaji (Upah Standar) (Kredit) Bank

- (Kredit) PPh21 Payable (Liabilitas)

9. Persediaan (Supplies)

Konsumsi perlengkapan kantor dicatat sebagai biaya penjualan dan administrasi umum saat inventarisasi pada proses penutupan.

- (Debit) Persediaan (Supplies) (Kredit) Kas

- (Debit) Biaya Konsumsi (Supplies Expense) (Kredit) Persediaan (Supplies)

Tujuan Proses Penutupan (Jurnal Penyesuaian dan Perhitungan Laba)

1. Koreksi Jumlah Akun Tanpa Mitra Transaksi

- Penyusutan (Metode Tidak Langsung)

Konversi aset tetap (Fixed Asset) menjadi aset negatif (akumulasi) dan biaya penjualan (produksi) atau biaya administrasi (peralatan kantor). - Amortisasi (Metode Langsung)

Konversi aset tetap tak berwujud (Intangible Fixed Asset) menjadi biaya administrasi. - Cadangan Piutang Tak Tertagih

Konversi A/R menjadi aset negatif dan biaya administrasi (penyisihan). - Cadangan Pensiun

Konversi A/R menjadi aset negatif dan biaya administrasi (penyisihan). - Inventarisasi Persediaan (Konversi Persediaan menjadi Biaya)

Mengubah bagian persediaan yang digunakan menjadi biaya konsumsi (biaya administrasi).

2. Perhitungan Biaya Penjualan (Cost Of Goods Sold)

Dalam metode tiga bagian yang menggunakan akun pembelian (biaya) untuk penerimaan persediaan selama bulan, biaya penjualan (biaya) dihitung pada akhir bulan dengan “persediaan awal + pembelian - persediaan akhir”.

Mengganti persediaan produk awal dan akhir periode menggunakan akun kontra.

- (Debit) Persediaan Produk Awal 50 (Kredit) Produk 50

- (Debit) Produk 30 (Kredit) Persediaan Produk Akhir 30

Mengalihkan ke akun biaya penjualan (COGS) bersama biaya produksi produk (COGM) untuk menghitung biaya penjualan periode berjalan.

- (Debit) Biaya Penjualan 50 (Kredit) Persediaan Produk Awal 50

- (Debit) Persediaan Produk Akhir 40 (Kredit) Biaya Penjualan 40

- (Debit) Biaya Penjualan 30 Biaya Produksi Produk 30

3. Mengalihkan Semua Akun P/L (Termasuk COGS) ke Akun Ringkasan Pendapatan untuk Menghitung Laba Bersih

Laba bersih periode berjalan dari P/L (akumulasi laba bersih dari awal periode hingga bulan sebelumnya, yaitu laba bersih periode berjalan) dialihkan ke Earned Surplus (Bulan Sebelumnya) di B/S, kemudian ke Retained Earning (laba ditahan terakumulasi dari tahun pendirian hingga tahun sebelumnya).

Sebelum menghitung laba bersih periode berjalan, laba kotor dihitung menggunakan akun Net Income. Laba kotor yang dihitung dari akun Net Income dikurangi biaya administrasi di P/L untuk menjadi laba operasional.

- Laba Kotor > Laba Operasional > Laba Sebelum Pajak > Laba Setelah Pajak (Laba Bersih Periode Berjalan)

Pengakuan Laba Rugi Berdasarkan Prinsip Akrual (Kriteria Pengiriman dan Penerimaan)

Menurut Standar Akuntansi Internasional (IFRS), pengakuan biaya (Expense Recognition) berdasarkan prinsip akrual (Accrual Basis) adalah dasar, dan kriteria pengakuan pendapatan berdasarkan prinsip akrual meliputi kriteria pengiriman dan penerimaan.

Pada waktu pengakuan laba rugi, metode pengakuan laba rugi dengan perolehan kas atau setara kas (piutang, wesel, dan aset moneter lainnya) disebut Realization Basis (prinsip realisasi).

Metode Pencatatan Berkelanjutan (Kriteria Penerimaan)

- (Debit) Persediaan 100 (Kredit) A/P Accrued 100

- (Debit) A/P Accrued 100 (Kredit) A/P 100

- (Debit) Shipment clearing 100 (Kredit) Persediaan 100

Pencatatan penjualan dilakukan setelah penerimaan selesai di sisi pelanggan berdasarkan kriteria penerimaan.

- (Debit) A/R 120 (Kredit) Penjualan 120

- (Debit) COGS 100 (Kredit) Shipment clearing 100

Metode Pencatatan Berkelanjutan (Kriteria Pengiriman)

- (Debit) Persediaan 100 (Kredit) A/P Accrued 100

- (Debit) A/P Accrued 100 (Kredit) A/P 100

Pencatatan penjualan berdasarkan prinsip realisasi dengan kriteria pengiriman.

- (Debit) A/R Accrued 120 (Kredit) Penjualan 120

- (Debit) COGS 100 (Kredit) Persediaan 100

- (Debit) A/R 120 (Kredit) A/R Accrued 120