Penyediaan berbayar adalah menjual bahan kepada pihak luar (subkontraktor) dan membeli barang dalam proses setelah pengolahan, sedangkan penyediaan gratis melibatkan penerbitan pesanan pembelian subkontrak untuk barang dalam proses, mencatat realisasi pengeluaran berdasarkan instruksi pengeluaran dengan penarikan stok bahan, mencatat realisasi penggunaan barang yang disediakan di pihak subkontraktor, dan mencatat realisasi penerimaan barang dalam proses. Sistem Akuntansi di Indonesia Di Indonesia, sistem akuntansi berbasis cloud semakin berkembang, dan tiga sistem cloud lokal terkenal, yaitu Accurate, Zahir, serta Jurnal, memimpin pasar. Namun, pada kenyataannya, dikatakan bahwa hanya kurang dari 8% perusahaan domestik yang telah mengadopsi sistem akuntansi. Inilah alasan mengapa sistem akuntansi berbasis cloud baru terus diluncurkan di pasar Indonesia yang tampaknya sudah jenuh. Hal ini menunjukkan bahwa startup IT, baik domestik maupun internasional, menilai bahwa sistem akuntansi cloud masih memiliki potensi besar untuk meningkatkan pangsa pasar di pasar lokal. Di Indonesia, pencatatan otomatis melalui penyebaran sistem akuntansi telah menjadi hal yang biasa, dan dalam lima tahun terakhir, rata-rata nilai ... 続きを見る

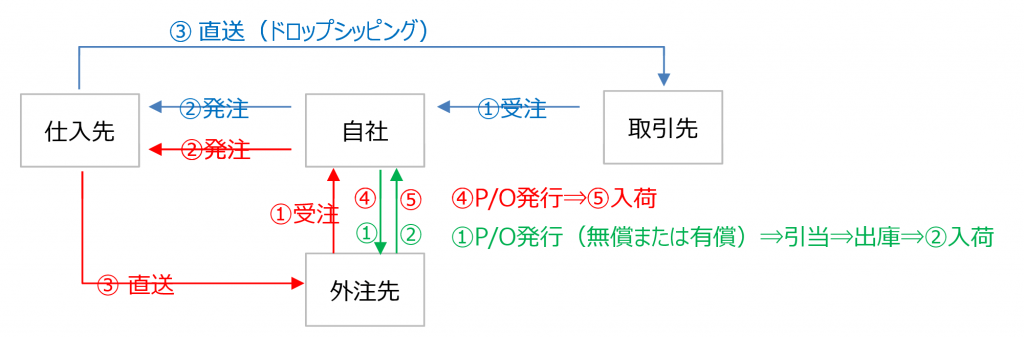

Dropshipping dan Pengiriman Langsung dari Pemasok

Dari tahun 2001 hingga 2007, saat menjalankan bisnis ekspor furnitur di Bali, saya sering menerima pertanyaan seperti ini dari orang-orang di Jepang yang ingin memulai bisnis online baru.

Pada saat itu, saya bahkan merasa jijik dengan niat ingin membuka toko online tanpa stok dan tanpa risiko, tetapi sekarang dropshipping telah berkembang menjadi bisnis afiliasi yang solid.

Dropshipping ini dalam sistem bisnis sesuai dengan fungsi pengiriman langsung dari pemasok, di mana dengan mendaftarkan pesanan dari pelanggan A, informasi pesanan ke pemasok B akan dibuat secara otomatis, dan realisasi penerimaan tidak dicatat di gudang perusahaan sendiri, tetapi di pelanggan A.

Bayangkan transaksi tiga pihak, di mana kantor pusat Jepang menerima pesanan barang dari cabang Amerika, kantor pusat Jepang memesan ke pabrik Indonesia, dan pabrik Indonesia mengirim langsung ke cabang Amerika—ini akan memudahkan pemahaman.

Jika fungsi pemesanan dan akuntansi dalam sistem ERP saling terkait, setelah mendaftarkan pesanan berdasarkan pendaftaran pesanan, pendaftaran pengiriman langsung dari pemasok dilakukan, sehingga:

- Penerimaan

- Pembelian (bahan/utang)

- Pengiriman

- Penjualan (piutang/bahan)

Keempat proses di atas dieksekusi sekaligus. Jika terjadi pengembalian dari pelanggan, dua langkah berikut perlu dilakukan, karena jika hanya pengembalian penjualan yang dicatat, stok akan tertinggal di gudang virtual untuk pengiriman langsung yang seharusnya tidak memiliki sisa stok.

- Pengembalian penjualan

- Pengembalian pembelian

Penyediaan dari Gudang Perusahaan Sendiri

Alur proses untuk penyediaan berbayar dan gratis sama, tetapi harga P/O yang diterbitkan ke subkontraktor mencakup biaya bahan + biaya pengolahan untuk penyediaan berbayar, sedangkan hanya biaya pengolahan untuk penyediaan gratis.

Jika penyediaan berbayar diakui sebagai pendapatan, pemesanan bahan dari subkontraktor diterima dan pendaftaran pesanan bahan ke pemasok dilakukan, tetapi bahan dari pemasok bisa masuk ke gudang perusahaan sendiri atau dikirim langsung ke subkontraktor.

- Pemesanan bahan dari subkontraktor (dalam kasus penyediaan berbayar)

- Pemesanan bahan ke pemasok

Jika bahan masuk ke gudang perusahaan sendiri, alur prosesnya meliputi pemesanan pengolahan ke subkontraktor, penarikan stok dan pengeluaran ke subkontraktor, serta pemrosesan penerimaan setelah pengolahan selesai di subkontraktor—ini sama untuk penyediaan berbayar maupun gratis.

- Perusahaan menerbitkan pesanan pembelian subkontrak (P/O) ke subkontraktor

- Penarikan stok bahan di gudang perusahaan

- Penerbitan instruksi pengeluaran bahan ke subkontraktor

- Pencatatan realisasi pengeluaran bahan ke subkontraktor

- Pencatatan realisasi penggunaan (input) barang yang disediakan di subkontraktor

- Pencatatan realisasi penerimaan subkontrak dari subkontraktor

Dari sudut pandang penerimaan dan pengeluaran, perbedaan antara produksi internal dan eksternal adalah sebagai berikut:

- Produksi internal: Realisasi input ⇒ Realisasi produksi

- Produksi eksternal: Realisasi penyediaan ⇒ (Realisasi input ⇒) Realisasi pembelian

Penyediaan Berbayar

Di Indonesia, penyediaan gratis cenderung membuat pengelolaan pendapatan menjadi ambigu, sehingga kantor pajak menuntut penyediaan berbayar dengan menambahkan keuntungan.

Namun, dalam kasus penyediaan berbayar, saat penyediaan dilakukan, pendapatan dicatat (pengakuan pendapatan), dan saat menjual produk jadi ke pelanggan setelah pengolahan, perlu hati-hati agar tidak terjadi penghitungan ganda penjualan (double counting).

- Penjualan bahan ke subkontraktor

(Debit) A/R 120 (Kredit) Sales 120 - Penjualan produk ke pelanggan

(Debit) A/R 200 (Kredit) Sales 200

Penjualan akan tercatat ganda.

Oleh karena itu, saat penyediaan (penjualan bahan), dicatat sebagai piutang (bukan penjualan/pendapatan plus), bahan dicatat sebagai pengurangan, dan saat membeli kembali setelah pengolahan, piutang dialihkan ke biaya pengolahan subkontrak.

- Pembelian bahan

(Debit) Bahan 100 (Kredit) A/P 100 - Penjualan bahan ke subkontraktor (keuntungan perusahaan 20)

(Debit) Piutang 120 (Kredit) Bahan 100

(Kredit) Keuntungan Penyediaan Bahan 20 - Penyelesaian pekerjaan subkontrak (keuntungan subkontraktor 50)

(Debit) Biaya Pengolahan Subkontrak 170 (Kredit) A/P 50

(Kredit) Piutang 120 - Penjualan produk ke pelanggan (keuntungan perusahaan 30)

(Debit) A/R 200 (Kredit) Sales 200

Penyediaan Gratis

Subkontrak seperti pelapisan (plating) atau pengepresan (pressing) adalah pembelian layanan (pengolahan sewa), dan pesanan pembelian subkontrak (P/O) untuk layanan diterbitkan ke subkontraktor.

- Pembelian bahan

(Debit) Bahan 100 (Kredit) A/P 100 - Penyerahan bahan ke subkontraktor

Tidak ada jurnal - Penyelesaian pekerjaan subkontrak (keuntungan subkontraktor 50)

(Debit) Biaya Pengolahan Subkontrak 50 (Kredit) A/P 50 - Penjualan produk ke pelanggan (keuntungan perusahaan 50)

(Debit) A/R 200 (Kredit) Sales 200