Metode pencatatan berkelanjutan menganggap barang sebagai akun barang (akun B/S) saat barang diterima, dan setiap kali pengiriman dilakukan, akun barang dikurangi untuk menyinkronkan stok dengan saldo akun barang di pembukuan. Namun, dalam metode tiga bagian, barang yang diterima dicatat sebagai pembelian (biaya) di akun P/L, dan pada akhir bulan, pembelian, stok awal bulan, dan nilai evaluasi stok akhir bulan dipindahkan ke harga pokok penjualan. Sistem Akuntansi di Indonesia Di Indonesia, sistem akuntansi berbasis cloud semakin berkembang, dan tiga sistem cloud lokal terkenal, yaitu Accurate, Zahir, serta Jurnal, memimpin pasar. Namun, pada kenyataannya, dikatakan bahwa hanya kurang dari 8% perusahaan domestik yang telah mengadopsi sistem akuntansi. Inilah alasan mengapa sistem akuntansi berbasis cloud baru terus diluncurkan di pasar Indonesia yang tampaknya sudah jenuh. Hal ini menunjukkan bahwa startup IT, baik domestik maupun internasional, menilai bahwa sistem akuntansi cloud masih memiliki potensi besar untuk meningkatkan pangsa pasar di pasar lokal. Di Indonesia, pencatatan otomatis melalui penyebaran sistem akuntansi telah menjadi hal yang biasa, dan dalam lima tahun terakhir, rata-rata nilai ... 続きを見る

Alur Sistem Bisnis yang Menghasilkan Jurnal Akuntansi

Dalam sistem bisnis, alur dari manajemen pembelian hingga akuntansi umum adalah sebagai berikut:

Dalam Kasus Sistem ERP

Tergantung pada sistem bisnis, setelah pemrosesan penerimaan barang, ada juga yang secara bersamaan menghasilkan jurnal dan memposting ke buku besar berdasarkan pendaftaran hutang dari invoice, bukan pendaftaran pembelian.

Dalam Kasus Sistem Akuntansi

Dalam Kasus Buku Besar (G/L) Sistem Akuntansi

Metode Pencatatan Berkelanjutan (Perpetual Method)

Dalam sistem terintegrasi untuk manajemen stok pembelian dan penjualan serta akuntansi, saat penjualan dicatat berdasarkan akrual (berdasarkan pengiriman) bersamaan dengan itu, produk dipindahkan ke COGS (harga pokok penjualan) untuk dibebankan sebagai biaya, sehingga saldo aset stok dalam akuntansi dapat terus dipantau. A/R (piutang) terhadap penjualan ditempatkan sementara di akun belum direalisasi (A/R Accrued) hingga invoice diterbitkan, dan saat invoice diterbitkan, A/R Accrued dipindahkan (Re-class) ke A/R menggunakan metode pencatatan berkelanjutan (perpetual inventory method).

Metode pencatatan berkelanjutan memerlukan pemahaman harga pokok (harga satuan) barang setiap kali pengiriman dilakukan. Untuk menyinkronkan nilai evaluasi stok dengan saldo akun aset stok di G/L secara real-time, nilai evaluasi penerimaan dan pengeluaran stok dihitung menggunakan harga satuan rata-rata bergerak atau metode FIFO (first-in, first-out) dengan manajemen lot penuh.

Dalam hal ini, akun COGS dan Inventories di G/L sistem akuntansi diperbarui secara real-time.

Saat Penerimaan Barang

- (Debit) Inventories 500,000 (Kredit) A/P Accrued 500,000

Saat Invoice Tiba

- (Debit) A/P Accrued 500,000 (Kredit) A/P 500,000

Jika penjualan dicatat berdasarkan akrual saat pengiriman, maka akan seperti berikut:

Saat Pengiriman

- (Debit) A/R Accrued 600,000 (Kredit) Sales 600,000

Saat Penerbitan Invoice

- (Debit) A/R 600,000 (Kredit) A/R Accrued 600,000

- (Debit) COGS 500,000 (Kredit) Inventories 500,000

Jika invoice diterbitkan dan penjualan dicatat setelah pemeriksaan selesai di sisi pelanggan (berdasarkan penerimaan), maka akan seperti berikut:

Saat Pengiriman

- (Debit) Shipment clearing 600,000 (Kredit) Inventories 600,000

Saat Penerbitan Invoice

- (Debit) COGS 500,000 (Kredit) Shipment clearing 500,000

- (Debit) A/R 600,000 (Kredit) Sales 600,000

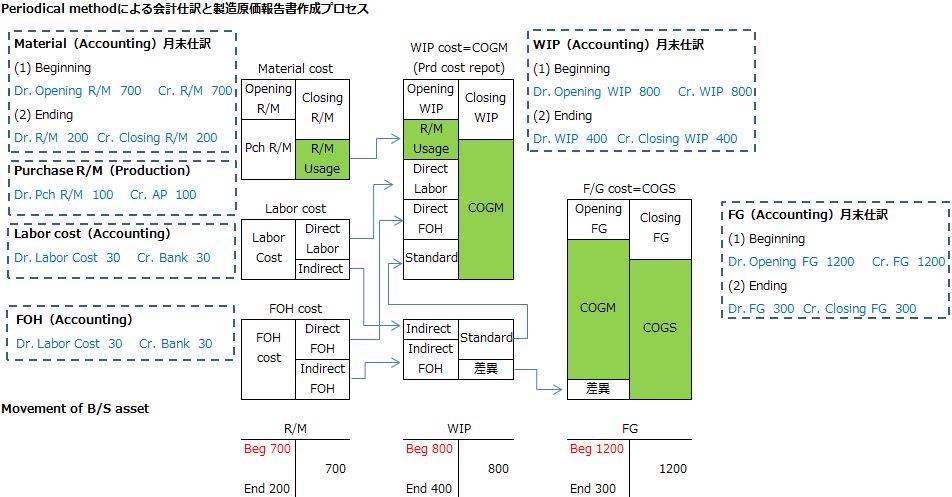

Metode Tiga Bagian (Periodic Method)

Metode tiga bagian mencatat penerimaan barang selama bulan berjalan di akun pembelian (Purchasing) sebagai biaya, dan pada akhir bulan, melalui jurnal penyesuaian penutupan (Closing Journal), stok awal (Opening stock), pembelian (Purchasing), dan stok akhir (Closing stock) digabungkan ke akun harga pokok penjualan (COGS). Selisih "stok awal bulan + pembelian - stok akhir bulan" menjadi COGS dalam sistem evaluasi stok periodik (periodic inventory system).

Saat Penerimaan Barang

- (Debit) Purchase 500,000 (Kredit) A/P Accrued 500,000

Saat Invoice Tiba

- (Debit) A/P Accrued 500,000 (Kredit) A/P 500,000

Saat Pengiriman

- (Debit) A/R Accrued 600,000 (Kredit) Sales 600,000

Saat Penerbitan Invoice

- (Debit) A/R 600,000 (Kredit) A/R Accrued 600,000

Pada sistem manajemen stok, kuantitas bertambah atau berkurang setiap kali ada penerimaan atau pengeluaran, dan untuk barang yang dibeli, harga satuan dapat diperbarui menggunakan metode rata-rata bergerak. Namun, aset stok yang diterima tetap ditumpuk sebagai biaya di akun pembelian, dan nilai aset stok di B/S pada sistem akuntansi tidak berubah hingga akhir bulan.

Informasi yang diperlukan untuk manajemen pabrik adalah jumlah stok saat ini dan jadwal pembayaran piutang/hutang. Karena P/L dan B/S cukup ditentukan pada akhir bulan, saldo aset stok di G/L tidak diperbarui selama bulan berjalan. Nilai evaluasi dihitung berdasarkan stok fisik akhir bulan, dan stok awal serta stok akhir dipindahkan melalui akun P/L seperti Opening stock dan Closing stock, sehingga aset stok disinkronkan antara manajemen stok dan akuntansi.

Biaya yang Ditumpuk ke Harga Pokok Penjualan

Selain penerimaan dan pengeluaran aset stok, berikut adalah tiga hal yang dipindahkan ke COGS melalui slip jurnal pada jurnal penyesuaian penutupan:

- Freight in (biaya CIF = biaya tambahan pembelian) → Ditambahkan ke Direct material

- Direct labor cost (biaya tenaga kerja langsung)

- FOH (biaya overhead pabrik)

Biaya CIF (Cost, Insurance, and Freight) yang menyertai pembelian, seperti bea masuk (Bea Masuk), PPh22, PPN pada deklarasi impor (PIB - Pemberitahuan Impor Barang), atau izin pengeluaran barang (SPPB - Surat Persetujuan Pengeluaran Barang), dipindahkan ke akun COGS untuk akhirnya menentukan COGS dan menghitung laba kotor (Gross profit).

Jurnal Penyesuaian Penutupan (Closing Journal)

Jurnal Penyusutan Aset Tetap

Sebelum pemindahan ke akun Net income di P/L, Depreciation (biaya penyusutan) perlu diinterfase terlebih dahulu dari sistem manajemen aset tetap ke jurnal penyusutan per akun aset tetap.

- (Debit) Depreciation (SGA) 3 (Kredit) Accumulated depreciation (aset negatif) 3

Sekadar informasi, SGA adalah singkatan dari Selling and Generally Administrative Expenses.

Pemindahan Aset Stok ke Saldo Awal dan Saldo Akhir

Untuk aset stok (bahan baku, barang dalam proses, produk jadi), jurnal pemindahan saldo awal bulan dan stok akhir bulan dilakukan untuk menyinkronkan akuntansi dengan stok. Akun Opening stock (stok barang awal periode) dan Closing stock (stok barang akhir periode) adalah akun kontra dari akun P/L.

- (Debit) Opening stock 20 (Kredit) Inventories 20

- (Debit) Inventories 30 (Kredit) Closing stock 30

Pemindahan Akun Pembelian ke Harga Pokok Penjualan sebagai Akun Biaya yang Sama

Jurnal pemindahan dilakukan ke akun harga pokok penjualan (COGS), dan saldo COGS menjadi harga pokok penjualan bulan tersebut.

- (Debit) COGS 20 (Kredit) Opening stock 20

- (Debit) COGS 30 (Kredit) Purchase Goods 30

- (Debit) Closing stock 30 (Kredit) COGS 30

Pemindahan Semua Akun P/L dengan Re-class

Semua akun P/L, termasuk COGS, dipindahkan ke akun Net income (Income summary).

Di Indonesia, istilah Trial balance umumnya merujuk pada neraca saldo, tetapi ada kasus di mana staf akuntansi Jepang meminta neraca saldo total.

- Neraca jumlah: Menampilkan jumlah total per akun di sisi debit dan kredit

- Neraca saldo: T/B biasa di Indonesia (hanya saldo, salah satu sisi bernilai 0)

- Neraca jumlah dan saldo: Menampilkan keduanya (1 dan 2) dalam kolom terpisah

Lembar penyelesaian terdiri dari "kolom debit/kredit T/B + kolom debit/kredit B/S + kolom debit/kredit P/L" dan dibuat melalui proses penutupan (Closing) yang memisahkan item B/S dan P/L dari T/B, tetapi umumnya tidak dibuat di Indonesia.

Pemindahan Laba Bersih Periode Berjalan ke Laba Ditahan (Retained Earnings)

Akun Retained earnings tidak selalu muncul setiap akhir bulan; lebih sering muncul hanya pada akhir periode saat pembagian laba dilakukan. Dalam kasus ini, Net profit pada P/L bulanan ditampilkan sebagai selisih antara Expense dan Income, dan pada B/S juga ditulis sebagai Net profit di bagian aset.

Perbedaan Terbesar antara Metode Tiga Bagian dan Metode Pencatatan Berkelanjutan

Dengan kata lain, baik menentukan harga pokok penjualan melalui pengurangan stok akhir bulan (hasil inventarisasi) atau memperbarui harga pokok penjualan secara berkelanjutan saat pengiriman, cara penulisan harga pokok penjualan pada P/L dapat diekspresikan sebagai berikut:

Dalam akuntansi sistem, saat menghitung biaya bahan baku, biaya produksi, dan harga pokok penjualan secara berurutan, alih-alih menggabungkan stok awal, penerimaan bulan ini, dan stok akhir ke akun harga pokok penjualan atau akun pembelian, data dari G/L langsung dikumpulkan, dijumlahkan, dan dikurangi, lalu hasilnya disesuaikan dengan format ini dan ditempelkan ke P/L.

Stok yang tersisa pada akhir bulan berasal dari Closing stock pada jurnal penyesuaian penutupan (Closing Journal), yang berarti bagian yang tidak dibebankan sebagai biaya dikurangi dari stok.

- (Debit) Opening stock (Kredit) Barang

- (Debit) Barang (Kredit) Closing stock

Dalam metode tiga bagian, penerimaan barang diproses di akun pembelian, sehingga akun barang hanya muncul saat pemindahan stok. Namun, dalam metode pencatatan berkelanjutan, jumlah stok dipahami secara terus-menerus melalui pergerakan akun barang, sehingga akun seperti pembelian, Opening stock, dan Closing stock tidak digunakan.

Sebaliknya, perbedaan terbesar dengan metode tiga bagian adalah bahwa pengeluaran barang dicatat.

Dengan kata lain, dalam sistem yang mencatat pergerakan barang secara berkelanjutan, meskipun harga pokok penjualan tidak dihitung dengan metode tiga bagian, bagian perhitungan harga pokok penjualan pada P/L ditulis dengan gaya metode tiga bagian, yang mungkin menjadi sumber kebingungan.

Pemrosesan Kerugian Khusus dalam Metode Tiga Bagian

Pemrosesan Penutupan Akhir Bulan

- (Debit) Opening stock 100 (Kredit) Barang 100

- (Debit) Barang 120 (Kredit) Closing stock 120

Bagian perhitungan harga pokok penjualan pada P/L saat ini ditulis sebagai berikut:

Mencatat Kerugian Khusus untuk Barang Rusak dan Menguranginya dari Pembelian

Dalam metode tiga bagian, harga pokok penjualan dihitung berdasarkan pergerakan akun pembelian, sehingga pengurangan dilakukan dari akun pembelian, dan akun barang hanya digunakan saat jurnal penyesuaian pemindahan stok.

- (Debit) Kerugian khusus 5 (Kredit) Pembelian 5

Kesalahpahaman yang sering terjadi adalah: "Secara praktis, barang yang termasuk kerugian khusus diambil dari stok akhir bulan dan dibuang, jadi kurangi barang 5 dari stok akhir 120 dalam rumus di atas. Tunggu, bukankah itu akan tercatat di harga pokok penjualan, dan kemudian tercatat ganda sebagai kerugian khusus?"

Secara fisik, "barang rusak diambil dari stok akhir bulan yang ada di gudang barang rusak dan dibuang," tetapi karena barang rusak sudah dicatat sebagai biaya pembelian bulan ini pada saat pembelian, maka "bagian yang tidak dibebankan sebagai biaya harus dikurangi dari pembelian (dianggap tidak dibeli)" atau "dikurangi dari harga pokok penjualan."

Menguranginya dari akun pembelian tidak masalah, tetapi dalam kasus ini, karena dianggap tidak dibeli, jumlah sebenarnya yang dibeli bulan ini menjadi tidak jelas.

Sekadar informasi, mencatat kerugian khusus sebelum atau sesudah pemrosesan penutupan tidak memengaruhi dampaknya pada harga pokok penjualan di P/L.

Mencatat Kerugian Khusus untuk Barang Rusak dan Menguranginya dari Harga Pokok Penjualan

Pada bagian perhitungan harga pokok penjualan di P/L, jelaskan bahwa pengurangan dari harga pokok penjualan dilakukan melalui akun pemindahan ke akun lain.

- (Debit) Kerugian khusus 5 (Kredit) Pemindahan akun lain produk 5

Hasilnya sama, tetapi dengan mengurangi harga pokok penjualan secara tidak langsung, jumlah yang sebenarnya dibeli bulan ini dapat dipahami di P/L.

Pemrosesan Kerugian Khusus dalam Metode Pencatatan Berkelanjutan

Pemrosesan Penutupan Akhir Bulan

Dalam metode pencatatan berkelanjutan, saat pergerakan barang dicatat secara terus-menerus, stok awal bulan kebetulan 100, dan selama bulan berjalan, pembelian dan pengeluaran berulang kali terjadi, sehingga stok akhir bulan menjadi 120.

Mencatat Kerugian Khusus untuk Barang Rusak dan Menguranginya dari Barang

- (Debit) Kerugian khusus 5 (Kredit) Barang 5

Di P/L, ini menunjukkan bahwa stok akhir bulan menjadi 120 sebagai hasil dari penambahan pengeluaran barang akibat kerugian khusus.

Sekali lagi, stok akhir bulan adalah pengurangan bagian yang tidak dibebankan sebagai biaya dari harga pokok penjualan. Jika Anda salah mengira bahwa barang harus dikurangi dari stok akhir bulan dengan mempertimbangkan praktik, biaya akan tercatat ganda.

Dalam kasus ini juga, jumlah yang sebenarnya dibeli bulan ini menjadi tidak jelas.

Mencatat Kerugian Khusus untuk Barang Rusak dan Menguranginya dari Harga Pokok Penjualan

Pada bagian perhitungan harga pokok penjualan di P/L, jelaskan bahwa pengurangan dari harga pokok penjualan dilakukan melalui akun pemindahan ke akun lain.

- (Debit) Kerugian khusus 5 (Kredit) Pemindahan akun lain produk 5

Pengeluaran Berdasarkan Hasil Pengeluaran untuk Pembuangan, Penyesuaian Stok, Prototipe, dan Konsumsi Internal

Pemindahan biaya berdasarkan hasil pengeluaran dari sistem manajemen produksi meliputi pemindahan dalam biaya produksi atau dari harga pokok penjualan ke biaya penjualan dan administrasi umum.

Biaya kerusakan bahan baku dan barang dalam proses dikurangi dari biaya produksi. Karena ini adalah pemindahan dalam biaya produksi, jumlah total biaya produksi tetap sama meskipun jurnal ini tidak ada.

- (Debit) Biaya kerusakan (Kredit) Pemindahan akun lain barang dalam proses

Kerugian pembuangan produk setelah biaya produksi ditentukan dikurangi dari harga pokok penjualan. Tanpa jurnal ini, harga pokok penjualan akan terlalu besar, dan laba kotor akan terlalu kecil (laba operasional tetap sama).

- (Debit) Kerugian pembuangan produk (Kredit) Pemindahan akun lain produk

Prototipe dicatat sebagai biaya penjualan dan dikurangi dari harga pokok penjualan. Tanpa jurnal ini, harga pokok penjualan akan terlalu besar, dan laba kotor akan terlalu kecil (laba operasional tetap sama).

- (Debit) Biaya penjualan dan administrasi umum (Kredit) Pemindahan akun lain produk

Jika untuk konsumsi internal karyawan, biaya administrasi umum dikurangi dari harga pokok penjualan. Tanpa jurnal ini, harga pokok penjualan akan terlalu besar, dan laba kotor akan terlalu kecil (laba operasional tetap sama).

- (Debit) Biaya administrasi umum (Kredit) Pemindahan akun lain produk

Jika untuk jig, maka dicatat sebagai aset. Tanpa jurnal ini, harga pokok penjualan akan terlalu besar, dan laba kotor akan terlalu kecil (laba operasional tetap sama).

- (Debit) Aset (Kredit) Pemindahan akun lain produk

Penanganan Selisih Stok Sistem dan Jumlah Inventaris Fisik

Jika kebijakan adalah menentukan biaya produksi bulan ini dengan "barang dalam proses awal bulan + biaya produksi bulan ini - barang dalam proses akhir bulan," maka tidak perlu melakukan jurnal pemindahan biaya di akuntansi berdasarkan hasil pengeluaran dari inventarisasi akhir bulan.

Ini karena "barang dalam proses akhir bulan" adalah jumlah berdasarkan inventarisasi fisik, sehingga selisih stok secara otomatis termasuk dalam biaya produksi bulan ini sebagai hasil dari metode tiga bagian.

Dalam kasus ini, selisih stok menyebabkan biaya produksi menjadi terlalu besar, harga pokok penjualan menjadi terlalu besar, dan laba kotor menjadi terlalu kecil (laba operasional tetap sama).

Jika selisih stok dicatat sebagai kerugian pengurangan stok (biaya penjualan dan administrasi umum), maka dikurangi dari harga pokok penjualan. Dengan menambahkan jumlah pengurangan ke nilai evaluasi stok akhir produk melalui pemindahan akun lain, jumlah pengurangan secara tidak langsung dikurangi dari harga pokok penjualan.

- (Debit) Kerugian pengurangan stok (Kredit) Pemindahan akun lain produk

Jika selisih stok bahan baku dipindahkan ke biaya overhead produksi dalam biaya produksi, jurnal berikut dihasilkan, tetapi total biaya produksi tidak berubah.

- (Debit) Biaya overhead produksi (Kredit) Pemindahan akun lain barang dalam proses

Biaya tambahan pembelian seperti biaya pada deklarasi impor PIB (Pemberitahuan Impor Barang) atau izin pengeluaran barang SPPB (Surat Persetujuan Pengeluaran Barang) dialokasikan ke biaya produksi. Tanpa jurnal ini, biaya produksi akan terlalu kecil, harga pokok penjualan akan terlalu kecil, dan laba kotor akan terlalu besar (laba operasional tetap sama).

- (Debit) PIB (Kredit) A/P

- (Debit) Biaya produksi (Kredit) PIB

Jurnal yang Timbul dari Penilaian Ulang Stok dengan Metode Harga Rendah

Jurnal laba rugi yang muncul ketika stok dievaluasi dengan harga yang lebih rendah antara harga satuan rata-rata total yang dihitung oleh sistem manajemen biaya dan harga pasar yang mempertimbangkan kondisi pasar.

Dalam kasus keusangan yang signifikan, dicatat sebagai kerugian evaluasi stok (biaya penjualan dan administrasi umum). Jika terjadi karena alasan di luar dugaan seperti pencurian atau kebakaran, dicatat sebagai kerugian khusus (biaya di luar operasional). Tanpa jurnal ini, untuk bahan baku atau barang dalam proses, biaya produksi akan terlalu besar (laba operasional tetap sama), dan untuk produk jadi, harga pokok penjualan akan terlalu besar (laba biasa tetap sama).

- (Debit) Kerugian evaluasi stok (Kredit) Pemindahan akun lain barang dalam proses

- (Debit) Kerugian khusus (Kredit) Pemindahan akun lain produk

Harga pasar yang mempertimbangkan kondisi pasar ditetapkan di master harga evaluasi, dan jika lebih rendah dari harga satuan rata-rata total, selisihnya dicatat sebagai kerugian evaluasi, lalu harga evaluasi diterapkan ke evaluasi stok akhir bulan. Jika lebih tinggi, harga satuan rata-rata total diterapkan ke evaluasi stok akhir bulan (dalam hal ini kerugian evaluasi adalah 0).

- Menetapkan harga pasar yang mempertimbangkan kondisi pasar ke master harga evaluasi akhir bulan.

- Menghitung kerugian evaluasi sebagai selisih antara harga pasar dan harga evaluasi akhir bulan (nilai teoritis) dari hasil perhitungan biaya.

- Dengan mengaktifkan flag pemotongan di master tipe pemrosesan evaluasi ulang dan menyalin hasil perhitungan, stok awal bulan berikutnya akan membawa kerugian evaluasi sebagai biaya dan menurunkan nilai evaluasi.

Evaluasi Stok dalam Metode Pencatatan Berkelanjutan (Perpetual Method) dan Metode Tiga Bagian (Periodic Method)

Dalam metode tiga bagian, saya awalnya berpikir bahwa penerimaan barang selalu dicatat di akun pembelian (akun biaya) tanpa syarat, dan pada akhir bulan, stok awal dan stok akhir dipindahkan, lalu akun kontra masing-masing (Opening Stock dan Closing Stock) serta akun pembelian dipindahkan ke akun harga pokok penjualan (Cost Of Goods Sold) untuk menghitung harga pokok penjualan. Namun, di Indonesia, seringkali penerimaan barang dicatat di akun aset (bahan baku/barang) saat pembelian, dan pada akhir bulan, hanya bagian yang dikonsumsi (terjual) yang dipindahkan ke biaya produksi (harga pokok penjualan) berdasarkan biaya standar.

- Karakteristik penerimaan dan pengeluaran stok yang menghasilkan jurnal akuntansi (metode pencatatan berkelanjutan)

- Perlu mempertahankan nilai evaluasi stok secara terus-menerus ⇒ Metode FIFO atau rata-rata bergerak OK, tetapi metode rata-rata total NG.

- Input real-time menjadi prasyarat, dan jika urutan penerimaan dan pengeluaran dibalik, nilai evaluasi tidak akan dihitung dengan benar.

- Setiap penerimaan dan pengeluaran, stok, biaya produksi, dan harga pokok penjualan dihitung dengan benar, dan P/L dihasilkan secara otomatis.

- Karakteristik penerimaan dan pengeluaran stok yang tidak menghasilkan jurnal akuntansi (metode evaluasi stok)

- Menghitung harga pokok penjualan dengan metode tiga bagian.

- Menyinkronkan akuntansi dengan stok menggunakan akun Opening Stock dan Closing Stock (akun kontra P/L)

- Menghitung harga pokok penjualan dengan memindahkan akun Opening Stock, Closing Stock, dan pembelian ke akun harga pokok penjualan

- Memindahkan semua saldo akun P/L ke akun Net Income untuk menghitung laba kotor.

- Metode rata-rata total dapat diterapkan

- Karena nilai evaluasi ditentukan pada akhir bulan, jumlah stok negatif selama bulan tidak menjadi masalah.

- Meskipun dalam bulan berjalan, evaluasi stok dengan harga satuan rata-rata total Month-To-Date (dari awal bulan hingga hari ini) dimungkinkan, tetapi dalam akuntansi, harga satuan rata-rata total pada akhir bulan yang diterapkan.

- Menghitung harga pokok penjualan dengan metode tiga bagian.

- Karakteristik yang sama pada keduanya

- Metode FIFO mensyaratkan bahwa penerimaan barang adalah saat pembelian dicatat.

- Jumlah invoice biaya CIF perlu ditambahkan ke invoice pembelian.

Sekadar informasi, Month-To-Date (MTD) berarti "dari awal bulan ini hingga hari ini," sedangkan Year-To-Date (YTD) berarti "dari awal tahun ini hingga hari ini."

Dualitas Jumlah dan Nilai dalam Manajemen Stok

"Dualitas" mengacu pada dua sisi, depan dan belakang, yang berarti memiliki dua karakter yang berlawanan. Dalam manajemen stok, juga terdapat dualitas antara jumlah dan nilai, dan nilai dalam manajemen stok perlu disinkronkan dengan akun stok di akuntansi paling lambat pada akhir bulan.

"Dualitas" mengacu pada dua sisi, depan dan belakang, yang berarti memiliki dua karakter yang berlawanan. Dalam manajemen stok, juga terdapat dualitas antara jumlah dan nilai, dan nilai dalam manajemen stok perlu disinkronkan dengan akun stok di akuntansi paling lambat pada akhir bulan.

Barang menjadi stok di gudang pada saat penerimaan (setelah inspeksi), tetapi evaluasi nilai ditentukan pada saat pembelian dicatat setelah invoice tiba. Ini berarti bahwa jika waktu penerimaan dan pencatatan pembelian tidak sama, nilai evaluasi pengeluaran tidak dapat ditentukan.

Metode FIFO dan rata-rata bergerak adalah metode evaluasi stok yang tidak dapat ditegakkan kecuali harga satuan evaluasi ditentukan pada saat pengeluaran. Dalam metode rata-rata total (bulanan), harga satuan evaluasi ditentukan pada akhir bulan ketika semua jumlah penerimaan bulan itu diketahui, tetapi pada kenyataannya, ini terjadi pada awal bulan berikutnya ketika semua invoice penerimaan bulan itu tiba.

Dalam metode FIFO atau rata-rata bergerak, pencatatan pembelian diasumsikan berdasarkan penerimaan. Meskipun semua penerimaan bulan ini tiba sebagai invoice bulanan pada awal bulan berikutnya, pembelian perlu dicatat pada saat penerimaan.

- Dengan mencatat pembelian sementara pada saat penerimaan, stok dapat digunakan, dan dengan memasukkan nomor D/O ke nomor invoice, pencocokan dilakukan dengan invoice bulanan, lalu nomor D/O diperbaiki menjadi nomor invoice.

- Saat penerimaan

(Debit) Purchase (Kredit) A/P Accrued - Saat invoice tiba

(Debit) A/P Accrued (Kredit) A/P

(Debit) VAT-In Prepaid

Karena jumlahnya ditentukan pada saat invoice bulanan tiba, jika jumlah invoice berbeda dari jumlah P/O, diperlukan koreksi jumlah pembelian dan jumlah hutang.

- Saat penerimaan

- Pada saat invoice bulanan tiba, semua penerimaan bulan ini dicatat dengan nomor invoice yang sama, dengan tanggal penerimaan pertama sebagai tanggal pencatatan pembelian (ada risiko tanggal pencatatan pembelian dan tanggal penerimaan terbalik), dan hasil pengeluaran bulan ini diimpor secara massal.

Diagram Hubungan Akun Umum dalam Industri Manufaktur

Dari diagram hubungan akun, pada laporan laba rugi (P/L), "penjualan - harga pokok penjualan" adalah laba kotor, dan harga pokok penjualan (COGS) dihitung dengan "produk awal bulan + biaya produksi bulan ini - (pemindahan akun lain + produk akhir bulan)."

Biaya produksi bulan ini (COGM) adalah "barang dalam proses awal bulan + biaya produksi bulan ini - barang dalam proses akhir bulan," dan biaya produksi bulan ini terdiri dari "biaya bahan baku + biaya tenaga kerja produksi + biaya overhead."

Laba kotor dikurangi biaya penjualan dan administrasi umum menjadi laba operasional, dan setelah mempertimbangkan pendapatan dan biaya di luar operasional, menjadi laba biasa.

Metode Tiga Bagian (Periodic Method) oleh Sistem Akuntansi

Pergerakan akun aset dalam metode tiga bagian hanya melibatkan pemindahan saldo awal bulan ke akun kontra biaya Opening stock dan pemindahan saldo stok akhir berdasarkan inventarisasi fisik ke akun kontra biaya Closing stock.

Ini adalah metode untuk menentukan harga pokok penjualan dengan jurnal metode tiga bagian bersama dengan pembelian, biaya overhead produksi (FOH), dan biaya tenaga kerja (Labor cost) dalam akun biaya produksi.

Metode Tiga Bagian oleh Sistem Manajemen Stok

Dalam sistem manajemen stok, harga satuan rata-rata bergerak diperbarui secara berkala, dan pada akhir bulan, sistem memperbarui saldo stok (Balance Update) untuk menentukan nilai evaluasi. Harga satuan rata-rata total dihitung secara batch pada akhir bulan, dan nilai evaluasi ditentukan dengan pemrosesan pembaruan saldo stok yang sama, lalu nilai evaluasi stok inventaris diinterfase ke sistem akuntansi.

Ini adalah mekanisme yang diadopsi oleh sistem ERP untuk non-manufaktur, tetapi sulit bagi sistem untuk menghitung harga satuan evaluasi yang mempertimbangkan biaya tambahan pembelian selain biaya barang yang dibeli itu sendiri.

Metode Tiga Bagian oleh Sistem Manajemen Biaya

Bahan baku dan komponen yang dibeli dihitung dengan harga satuan rata-rata total.

Biaya bahan langsung per item (barang dalam proses/produk jadi) dihitung dengan mengalikan harga satuan rata-rata total dengan kuantitas hasil produksi.

Biaya tetap seperti biaya tenaga kerja dan biaya overhead produksi dihitung dari saldo neraca percobaan (T/B) yang dikumpulkan dari departemen tidak langsung ke pusat biaya (departemen langsung atau kelompok produk), lalu dibagi per item berdasarkan alokasi langsung ke pusat biaya.

Alih-alih menghitung konsumsi bahan baku, biaya produksi, dan harga pokok penjualan secara induktif dengan metode tiga bagian, sistem manajemen biaya menghitung harga satuan bahan bulan ini dengan metode rata-rata total dan menghitung konsumsi bahan baku secara deduktif.

Di sisi lain, biaya tetap dibagi secara induktif berdasarkan jam kerja langsung, ditambahkan ke biaya bahan langsung produk, dan COGS dihitung dengan "harga satuan produk x kuantitas penjualan," yang menjadi perbedaan.

Jika Anda ingin mengalokasikan biaya overhead produksi ke departemen dan memahami laba rugi per departemen di buku besar (G/L), akun biaya tenaga kerja tidak langsung perlu dibagi menjadi untuk departemen pembentukan dan departemen pengolahan, dan jurnal pemindahan (re-class) dilakukan secara manual, tetapi kode departemen perlu dimasukkan saat pencatatan biaya.

- (Debit) Biaya tenaga kerja tidak langsung 10,000 (Kredit) Deposito giro 10,000

Jika jurnal pemindahan dilakukan berdasarkan hasil perhitungan alokasi di sistem manajemen biaya:

- (Debit) Biaya tenaga kerja tidak langsung (pembentukan) 40,000 (Kredit) Biaya tenaga kerja tidak langsung 40,000

- (Debit) Biaya tenaga kerja tidak langsung (pengolahan) 60,000 (Kredit) Biaya tenaga kerja tidak langsung 60,000

Metode Pencatatan Berkelanjutan (Perpetual Method) oleh Sistem Manajemen Produksi

Dalam perhitungan biaya aktual yang sebenarnya, biaya bahan langsung dihitung dari harga satuan rata-rata total yang dihitung pada akhir bulan, dan biaya tenaga kerja langsung serta biaya tidak langsung dikumpulkan dari G/L (General Ledger) untuk biaya yang terjadi bulan ini, lalu dialokasikan berdasarkan jam kerja atau hasil produksi. Namun, karena dianggap sulit untuk melakukan akuntansi cepat di lapangan perusahaan, standar perhitungan biaya aktual mengizinkan alokasi yang direncanakan.

Harga satuan biaya bahan langsung diperbarui secara berkala dengan metode rata-rata bergerak, dan biaya tetap memiliki harga satuan standar yang ditetapkan di master item atau daftar komponen (BOM).

Berdasarkan hasil penggunaan bahan, akun aset bahan dipindahkan ke akun biaya konsumsi bahan, dan biaya bahan serta biaya tetap dipindahkan ke barang dalam proses melalui akun kontra, menghasilkan jurnal penerimaan dan pengeluaran untuk penggunaan dan produksi secara real-time, sehingga pergerakan aset stok tercermin di B/S akuntansi.

Karena biaya tetap ditentukan pada akhir bulan, nilai evaluasi produk adalah "jumlah penggunaan bahan (rata-rata bergerak) + biaya tetap standar," sehingga jurnal penyesuaian untuk selisih dengan jumlah biaya tetap aktual diperlukan pada akhir bulan.

Kemudian, setiap kali pengiriman dilakukan, produk dipindahkan ke harga pokok penjualan, sehingga stok, P/L, dan B/S tetap sinkron bahkan selama bulan berjalan.

Alasan penggunaan akun kontra konsumsi bahan alih-alih langsung mengurangi dari akun aset bahan adalah untuk mendapatkan saldo konsumsi bahan dari G/L pada akhir bulan.

Input pembelian mencatat aset stok (bahan baku) yang diterima sebagai hasil.

- (Debit) R/M 10 (Kredit) A/P 10

Berdasarkan hasil penggunaan, bahan dipindahkan ke biaya bahan. Harga satuan bahan yang menentukan nilai evaluasi bahan adalah harga satuan rata-rata bergerak.

- (Debit) Material Cost 10 (Kredit) R/M 10

Biaya produksi bulan ini dipindahkan dari hasil produksi melalui akun kontra. Biaya tetap yang muncul saat ini menggunakan harga satuan standar yang ditetapkan di BOM hingga biaya aktual ditentukan pada akhir bulan. Dalam hal ini, dicatat terlebih dahulu di akun kontra biaya negatif.

- (Debit) WIP 10 (Kredit) Material Cost-Offset 10

- (Debit) WIP 5 (Kredit) FOH-Offset (Cost credit) 5

- (Debit) WIP 30 (Kredit) Labor Cost-Offset (Cost credit) 30

Bagian penggunaan barang dalam proses dipindahkan ke biaya produksi.

- (Debit) COGM 45 (Kredit) WIP 45

Biaya produksi dipindahkan (re-class) ke produk melalui akun kontra.

- (Debit) F/G 45 (Kredit) COGM-Offset 45

Pendaftaran penjualan memindahkan aset stok (F/G) yang dikirim ke harga pokok penjualan.

- (Debit) COGS 45 (Kredit) F/G 45

Selisih biaya tetap dibagi berdasarkan kuantitas ke produk (stok akhir bulan) dan harga pokok penjualan, lalu dimasukkan.

- (Debit) F/G 0.2 (Kredit) FOH-Offset 1

- (Debit) COGS 0.8