材料が材料倉庫に入荷してから製造工程で加工されるまでの生産活動と、製品倉庫以降の販売活動をカバーするのが生産管理システムであり、材料が製造工程に投入された時点で材料費と加工費という発生費用となり、製品になった時点で製造原価化し、出荷した時点で売上原価化する、一連の原価の流れを管理するのが原価管理システムです。

-

-

インドネシアの生産管理システム

インドネシアの市場環境は製品寿命の短命化による多品種少量生産、需要変動、人件費上昇、非日系企業との競争など益々厳しくなっており、生産管理システムの導入やIoTによる設備の稼働管理など、生産性向上によるコスト削減を目標としたDX化が推進されています。

続きを見る

要件を定義してシステムの仕様を決める

生産管理システムの導入にあたって、現場の作業の動きに対してシステムからどのように指示を出し実績を記録していくか、というシステムの運用フローを確定する要件定義というフェーズがあります。

インドネシアの現地法人へのシステム導入の場合、日本本社の情報システム部を中心とした日本サイドと、インドネシア現地で導入を担当する日本人(私らのこと)の間ですべての要件を決めてしまい、現地のインドネシア人のスタッフに「はい、我々日本人がちゃんと考えて設計したシステムをどうぞ使ってください」というトップダウンのパターンと、各部門のインドネシア人を交えて喧々諤々の意見交換を重ねながら最大公約数的仕様を模索するインドネシア伝統ムシャワラ(Musyawarah 話し合いで合意を得る)型に大別されます。

- トップダウン型

グループ全体で標準仕様を持たせたいために日本主導の要件定義になる。 - ムシャワラ型

インドネシア人スタッフが使うシステムだから現地で納得いくまで話合って全員一致を目指す。

前者の場合日本サイドとインドネシア現法の駐在日本人の強力なリーダーシップがあればうまくいくのでしょうが、そうでない場合や現法の資本関係でパートナーサイドから派遣されたスタッフが幅を利かせている場合、インプリメンテーション(要件定義後のシステムを運用に落とし込むこと)のフェーズになって猛烈なブーイングを食らうことになります。

「インドネシアではこんなやり方はしない」「マスタの数字がおかしいがこれは日本人が勝手に決めたから知ったこっちゃない」とかならまだかわいいほうですが、「こんなシステム導入に大金をかけているから俺たちの給料が上がらないんだ」という変な空気が漂いはじめ、現場を歩くたびに軽く殺気を感じたことは一度や二度ではありません。

システムの仕様が現場で実体化される

すべてはこの会議室でのミーティングで決めた要件定義がベースになるのですが、システムの標準機能で足りないギャップの部分をアドオン開発し、完成したシステムの操作説明会やトレーニングの中で、現場スタッフの生の声を聞きながら仕様変更や追加開発などの微調整を加えていき、システム運用の始まりから終わりまで通しで部門担当者ごとにデータ入力する運用リハーサルの中で、実際の運用にあたって必要になってくる部門間の連携の仕方を確認します。

そして現場での人とモノの動きに合わせてシステムから指示(移送指図・製造指図・出庫指図・ピッキングリスト)を出し、実績を入力していくインプリメンテーションのフェーズにて、幽体離脱していた魂が肉体の戻るかのように、これまで積み重ねてきた机上の理論が実体化されていく感覚、業務システム導入の仕事にやりがいとか楽しみを見出すとすればまさにこの瞬間だと思います。

ただし運用の際には要件定義の中で想定していなかったトラブルが発生したり、想定はしていたものの運用に与えるインパクトが想定よりはるかに大きかったりする場合には、現場の人間に大きな負荷をかけるマニュアル作業が発生し、せっかく稼動しかけたシステムの運用を阻害します。

例えば現品票を発行するラベルプリンターが故障すると、シール方式のラベル専用用紙ではなく通常の複合機からA4の紙でラベルを出力し、セロテープで現品に貼り付けてどうにかその場をしのがざるを得なくなりますが、広い倉庫の中をセロテープとカッターを持ってA4サイズのラベルを現品に貼り付けていく作業は大変です(経験談)。

生産管理システムのインプリメンテーション作業

実地棚卸に基づく在庫の反映と該当倉庫の場所への在庫移動

生産管理システムの運用開始にあたって最初にやるべきことは実地棚卸に基づく在庫情報のシステムへの反映であり、製造業であれば材料や資材の在庫数量と場所を確定してからはじめて「何月何日の生産からシステムで製造指図を発行しよう」という次の予定が決まります。

既に倉庫に実在する在庫すべて現品票を貼り付ける方法は2通りあります。

- 棚卸入庫したすべてのロットに対してロット検査を行い現品票を発行

- 発行済みP/Oをバックデートで入力し入荷処理後の受入検査を行うことで現品票を発行

製造指図で引き当てられた該当するロットの材料や資材は出庫指図としてリンクされ、倉庫からの払出を行う際に現品票にあるバーコードをスキャンすることで出庫実績を計上しますので、バーコードには最低でも品目コードとロット番号が含まれる必要があります。

QC部門によるロット検査や受入検査で発行された現品票が貼り付けられた現品を、倉庫の所定の棚に格納するために移送指図を発行しますが、その際の棚番号は倉庫の中で現品を移動する際に棚に貼ってあるバーコードをスキャンすることで移送実績の中に計上させます。

受注情報からMPSを作成しMRPをまわすことで製造指図を発行

現場の在庫とシステム上の在庫が一致してからはじめて、受注情報から基準生産計画(Master Production Schedule)を作成し、MRPを回すことで製造現場の生産バッチサイズに合う製造指図をシステムから生成しますが、この際現場の担当者から問われるのは以下の2点です。

- 製造開始日が現状のリードタイムどおり手番ずらしされているか。

- 製造ロットサイズが実情に合致しているか。

マスタの精度が高まりシステムの運用が定着してしまえば、システムから出される製造指図に基づいて機械的に実務が行われるようになりますが、導入直後は逆に現場の運用どおりにシステムから製造指図が発行することが、システムに対する信頼性を得るため、つまり「このシステムは使えそうだぞ」と思わせるために重要になります。

出庫指図の発行と出庫実績の計上

現場では指示は製造担当者が出しても実績は倉庫担当者が計上したり、また指示と実績のタイミングも異なるため、生産管理システムでも基本的には2段階処理になります。

- 指図を発行し実績を計上(製造・出庫・移送)

- 情報を作成して実績を計上(P/O・検査)

上述のとおり出庫指図は製造指図にリンクして生成されますので通常は製造担当者が行い、倉庫から現品を製造現場に移動するのはフォークリフトを扱える倉庫担当者になりますが、出庫指図上で指定するのは品目コードとロット番号と数量のみであり、どの棚番から抜き取ったかは倉庫担当者が作業をする際に棚に貼ってあるバーコードをスキャンすることで移送実績の中に計上します。

- 倉庫への移動:指図でFrom「品目コード+ロット番号」とTo「倉庫」を指定し、実績でTo「棚番号」を計上

- 倉庫からの移動:指図でFrom「品目コード+ロット番号」とTo「倉庫」を指定し、実績でFrom「棚番号」を計上

投入実績と製造実績の計上

生産実績計上時にBOM(部品構成表)に設定してある標準必要量を自動投入するバックフラッシュ方式であれば、工場内にあるすべての現品は生産管理システムの品目コードで識別できますが、投入するタイミングと生産実績が上がるタイミングにズレがある場合、品目コードには集約されない工程在庫が現場に存在することになります。

- 品目コードのある仕掛品

- 品目コードのない工程内仕掛品

材料は入荷しただけでは費用化しませんが、加工費が上乗せされ仕掛品となった時点で会計上は当月発生費用(費用)となり、月末になっても製品になりきれず仕掛品として滞留していれば、仕掛品在庫(資産)に計上され、そして仕掛品在庫は製品となった時点で当月製品製造原価となり、月末になっても売れ残って滞留していれば製品在庫(資産)に計上されます。

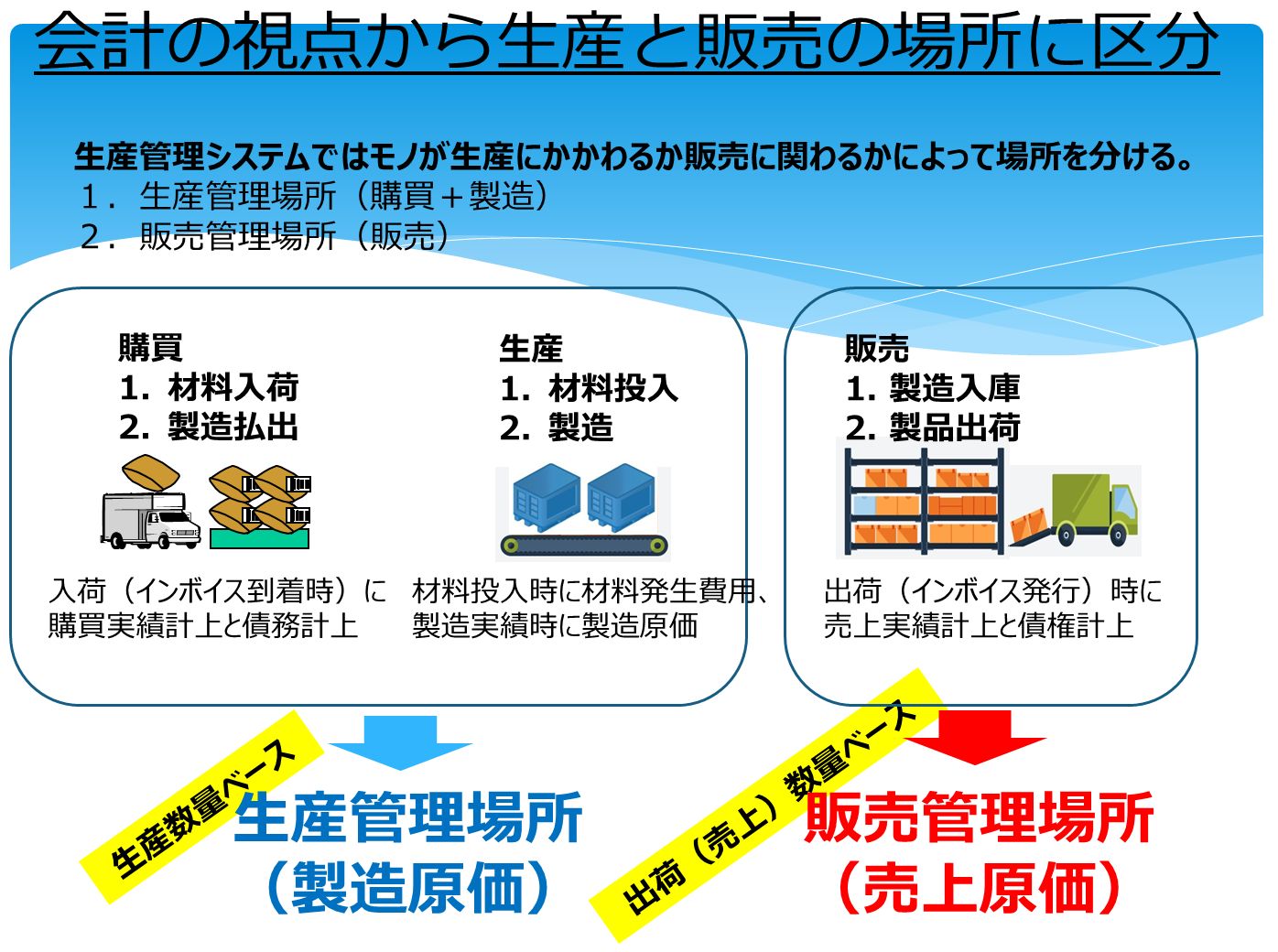

材料倉庫と工場までが生産管理で製品倉庫以降が販売管理

生産管理システムの機能は大きく以下の3つに分類されます。

- 購買管理(材料倉庫)

- 製造管理(工場)

- 販売管理(製品倉庫)

そして場所で保管される現品が生産に関わるモノか販売に関わるモノかによって以下の2つに分類されます。

- 生産管理(材料倉庫と工場)

- 販売管理

製品の製造実績が計上されるタイミングで現品は生産場所から販売場所に移動し、ここから先は販売管理の範疇に属します。

生産管理と販売管理という切り方

生産管理の受払実績によって、製品が当月何個いくらの費用をかけて出来上がったかという製造原価を算出でき、販売管理の受払実績によって、月初製品在庫と当月製品出来高の中から、実際に売れて出荷した分の費用である売上原価が算出できます。

- 製品総平均単価=(月初製品在庫+当月製品製造原価)/(月初製品数量+当月製造数量)

- 売上原価=製品総平均単価x出荷数量

売上原価を算出するために販売管理の出荷実績が必要であり、売上総利益を計算するためには販売管理の売上実績が必要になります。

- 売上-売上原価=売上総利益

在庫管理と原価管理という2つの視点

在庫と原価という2つの側面から見た場合には、工場は大きく3つの場所に大別され、それらの場所(倉庫)を管轄する部門は一般的には異なります。

- 材料倉庫(RM warehouse):購買部門が入荷実績を管理

- 製造工程(Plant):製造部門が投入実績と製造実績を管理

- 製品倉庫(Finished good warehouse):物流部門(営業部門)が出荷実績を管理

つまり製造原価を算出するためには、購買部門と製造部門が持っている以下の情報が必要になります。

- 材料倉庫の月初在庫

- 材料倉庫の入荷実績

- 製造工程の月初在庫

- 製造工程の投入実績

- 製造工程の製造実績

また売上原価を計算するためには、物流部門(営業部門)が持っている以下の情報が必要になります。

- 製品倉庫の月初在庫

- 製品倉庫の入庫実績

- 製品倉庫の出荷実績

そして製造原価も売上原価も両方とも計算するためには、購買部門と製造部門と物流部門(営業部門)が持つすべての情報が必要になります。

すべての受払データと在庫データは部門情報を保持している

業務システムのすべての受払データは発生部門を保持しており、受払の結果として倉庫に入る在庫データも、場所としての倉庫を管理する部門情報を保持しています。

物理的な組織内では、各部門が持っているExcel形式のデータをメールで送ってもらい取りまとめてからマージすることになりますが、その際には各部門のデータの対象期間やフォーマットが統一されている必要があります。

同じように生産管理システム上で管理される実績データも部門によってまとめられていますので、マージして売上総利益を計算するためには別々の部門コードを共通の部門コードに変換する必要があります。

生産管理システムの受払いに関わる部門(購買・製造・販売)は、在庫が置かれる場所を管理する組織図上の主体にあたりますが、会計システムや原価管理システムでは目的に応じてラインや製品グループなどが集計単位となります。

システム上では帳票の切り口や権限切り分けを目的として実在しない統括部門を設定したり、特定の部門に負担させることができない費用を計上するための架空の共通部門を設定することになります。

在庫移動の指図と実績

インドネシアの工場の材料倉庫を見ると、積み上げられた材料が品目別に区分されて、入出庫の履歴を手書きしたストックカードがバインダーに閉じられて掛けてありますが、この手書きの履歴は実際に材料を払い出す、もしくは受け入れるそのタイミングで記入されます。

つまりこのストックカードは実績に基づく品目別の受払い履歴なんですが、実際には倉庫部門担当者が材料に手をかけて動かす前に、製造部門担当者から「払い出してよ」という依頼がきているはずであり、製造部門担当者が材料払出を依頼したのは生産管理部担当者から「製造してよ」という指図があったからです。

あたりまえですが工場の製造現場で生産を開始する際には材料倉庫で材料をピッキングして出庫して現場に移動する必要があり、これらの現場の物理的な動きは生産管理システム上で以下のように対応します。

- 生産開始⇒製造指図+出庫指図

- 材料倉庫で材料をピッキング⇒ピッキングリスト

- 出庫して現場に移動⇒出庫実績

払出入力の省略

人員に余裕があれば現場の動きをそっくりそのままシステムでトレースするようなシステム運用が可能でしょうが、インドネシアでもここ数年人件費が高騰し、いかに間接部門の人件費を下げるかが重要課題であり、余剰人員などないのが普通ですし、そもそもそこまで細かくシステムに入力しても、データが活用されなければ無意味です。

よって製造指図時に払出が発生する引当をやめて、製造実績入力時に出来高に見合う標準投入数量をBOMから計算して自動で引き落としたり(逆ばらし=Back flush)、材料倉庫を工程倉庫と定義して製造現場と連続性を持たせることで払出そのものを発生させないなど、システムの運用負荷を下げるようにします。

ただし標準数量はあくまで理論値にすぎず、在庫の正確性を維持しようとするならば、定期的に実在庫との差異を在庫調整する必要があります。

指図を発行して実績を入れる意味

「指図を発行して実績を入れる」という行為の目的は、何らかの理由で指図情報入力と実績情報入力の管理(担当者とかタイミングとか)を分けたいということであり、そこまでして管理する必要がありそうな在庫移動は以下の4つくらいではないでしょうか?

- 製造指図で引当てられた材料を、材料倉庫から製造現場への払出⇒払出出庫指図

- 外注先へのPOに基づき引当てられた材料・仕掛品を、倉庫から外注先へ払出⇒外注先出庫指図

- 倉庫間での在庫移動⇒移送指図

- 廃棄⇒廃棄指図

在庫管理の位置づけ

事業を行う上で在庫管理が重要であることはいまさら強調するまでもありませんが、その在庫管理業務の効率化や在庫データの有効活用のために在庫管理システムが導入されます。

その上でこれから在庫になろうとしている商品や材料の入荷業務、日々の生産ラインでの製造実績収集、そして顧客への出荷業務までをシステム化することにより在庫管理システムを中心とした統合業務システム(ERP)が形成され、その際にデータ入力の簡素化のために利用されるのがバーコードリーダやハンディターミナル、POP端末、iPad等のIT機器です。

在庫管理は業務フローの中核にあたり、販売・購買・生産のすべての業務と密接に繋がっているため、システム化がうまく行なわれれば、社内業務データの正確性と業務効率の向上に大きく貢献します。

製造業の在庫管理で、材料・仕掛品・製品という3つの品目種別の受払いが在庫管理システムの実績入力機能から行なわれる場合、入庫(投入実績)も出庫(生産実績)もマニュアル入力なのか、生産実績が上がれば自動的に投入実績が上がるのか、そのためには部品構成表(Bill Of Material通称BOM)が必要になったり、そのBOMもどのレベルまで設定するか、などなど製造業の在庫管理システム導入には事前の要件定義が十分なされる必要があります。

製造業で在庫管理システムをはじめて導入する場合は、受払実績入力は材料と製品のみとし、仕掛品は月末の棚卸数量からシステムに反映させ、段階的に工程の仕掛品在庫の管理に展開していくほうが現場の負担は少ないです。

在庫管理システム上での原価管理

業務フローには数量と金額の2つの流れがありますが、数量の流れを管理するのが在庫管理システムであり、主要機能は以下の3つです。

- 現状在庫一覧

- 受払履歴管理(ストックカード)

- 受払実績入力

販売業(非製造業)で、購入品の入出庫管理と原価(単価)の管理をリアルタイムで行う場合、移動平均法でリアルタイムに計算するのか、ロット管理を行い先入先出法で購入原価で管理するのかのどちらかになります。

在庫管理に原価管理の話が関係する場合、購入品の原価は購入価格だけでなく、送料や通関費用などの付随費用(仕入諸係)をどう考慮するかが問題となり、金額が小さければ販管費扱いされることもありますが、輸入品等では付随費用の占める比率が高くなり、これをシステム上在庫管理対象になるときにどう品目配賦するかという難しい問題に直面します。

販売業では商品を仕入れてマージンを乗せて販売しますが、製造業では材料を仕入れて製造工程に投入し仕掛品を経て製品となり、購入品である材料の原価は同じように管理できるとしても、製造工程に投入された仕掛品や製品の原価管理は簡単にはいきません。

材料単価は移動平均でリアルタイムに計算できたとしても、労務費や経費が確定するのは月末なので、月中にこれらをリアルタイムに単価に反映させるためには標準原価を使わざるを得ず、月末の実際原価との差異を売上原価と月末在庫に対して割振るという調整処理が必要があります。

実際原価計算では、材料費、労務費、経費のいずれも月末にバッチで計算します。

つまり材料費は「月次総平均単価x実績投入数量」で計算し、労務費と経費は会計システムで集計された該当勘定科目の元帳(G/L)の残高金額を、作業工数で按分します。

在庫評価の方法としては、主に月次総平均(Monthly Average)と移動平均(Moving Average)がありますが、移動平均法でリアルタイムに最新の平均単価をアップデートして、マージンを乗せて販売価格を決定したい場合、入荷の入力を必ず日付順に行なわないといけないという制約があります。

仕入時に発生する2方向の業務フロー

FOB(Free On Boad)は本船引き渡しで積荷の材料は船上在庫として扱われ、日本の材料仕入先からインドネシアの自社へのInvoice到着日を債務(A/P)の計上日としますが、会計担当者としては、本船引き渡し(入荷)からInvoice到着までの期間中に、近い将来A/Pになる取引を把握したいという要望があるため、これを管理するために本船引き渡し(入荷)時にA/P Accruedという未実現債務勘定に溜めておいて、Invoice到着時にA/Pに振替え(re-class)ます。

在庫管理側のフロー

- 物品の在庫数量が増える

- 物品の単価が更新される(移動平均の場合)

会計側のフロー

入荷時の仕訳

- (借) 仕入 10,000 (貸) 仮買掛 10,000

- (Purchase) (A/P Accrued)

請求書到着時の仕訳

- (借) 仮買掛 10,000 (貸) 買掛金 10,000

- (A/P Accrued) (A/P)

間接費の処理方法

仕入品目の単価が、発注書(P/O)の品目購入金額のみで構成される場合なら問題ないですが、通常は送料、輸入申告書 (Pemberitahuan Impor Barang=PIB)に含まれる関税(Bea Masuk)やPPh21、通関許可証(Surat Persetujuan Pengeluaran Barang=SPPB)などの仕入に付随するCIF(Cost, Insurance and Freight)費用が発生しています。

これらの仕入諸係の処理方法としては主に以下の2通りがあります。

発生時に費用として計上(金額が小さい場合)

- (借) 仕入諸掛 400 (貸) 通関代行業者買掛 400

- (Expense) (A/P Accrued)

販売時に売上原価として計上される(金額が大きい場合)

- (借) 仕入 7,000 (貸) フォワーダー業者買掛 7,000

- (Purchasing) (A/P Accrued)

仕入勘定に計上するということは、月末の決算整理仕訳で棚卸資産全体の原価の中に、日本のフォワーダー業者からのインボイス金額を一括計上させたいということです。

よって取引発生時点の会計仕訳上で、個々の品目ごとに間接費用を配賦した上で仕入勘定に積み上げ、というような細かい処理は必要ありません。そもそも会計上の仕訳を品目ごとに分ける必要性すらありません。

システム上での間接費の品目配賦の実装方法

取引発生時点での会計仕訳上は、間接費を品目に配賦する必要はないとしても、ある時点での適切な販売価格を決定するために

- CIF費用をその都度反映させた上で移動平均単価をアップデートしたい。

- 期末在庫の評価額算出のために、在庫管理システムの中でCIF費用を反映させた品目単価を自動的に計算して欲しい。

以上のような理由で、在庫管理システムの中で取引の都度、品目の単価に間接費を配賦する必要がある場合、システム上どの画面から入力すればよいのかは悩みどころです。

この場合に問題になるのが、間接費用の金額は必ずしも発注時(P/O発行時)や入荷時に判明するとは限らないということです。

出荷後、2週間経ってからようやくフォワーダー業者からのインボイスが到着するケースもあるので、購買システムで物品の発注時または入荷時に、間接費を入力することは出来ないことになります。

入荷画面に仕入諸掛を入力するフィールド(別タブ)を追加

入荷処理の仕訳が元帳転記されると入力できなくなるのが難点ですが、その場合は転記をペンディングするか、一旦転記して事後で調整することになり、市販のERPパッケージではこの方法がよく採用されています。

Direct Invoice機能でP/O番号または入荷番号またはインボイス番号と紐付け

Direct Invoice機能とはP/O発行も入荷もせずしてA/Pを計上できる機能のことであり、ここに品目を特定できるいずれかのキーに紐付けるようにすれば、間接費の品目への配賦が可能になります。

サービス(非棚卸品目=uncounted item)の購入として処理し購買モジュールから入力

P/O発行後に入荷処理するか、もしくはP/Oなしで入荷するPurchase Direct機能で、品目のP/Oとを紐付ける仕組みを構築する方法で、この場合は在庫管理システム上で管理できる原価は購入品のみになります。

ドキュメント紐付きが切れる要因

さて、インドネシア国内取引のシステム業務フローに戻りますが、ドキュメント(伝票)がすべて1対1に対応する場合、以下のように無駄のないフローになります。

- 受注登録で受注番号が採番される。

- 発注登録時に受注番号を選択することで受注情報を呼び出す。

- 入荷登録時に発注番号を選択することで発注情報を呼び出す。

- 出荷登録時に入荷番号を選択することで入荷情報を呼び出す。

- インボイス時に出荷番号を選択することで出荷情報を呼び出す。

- 決済登録時インボイス番号を選択することでインボイス情報を呼び出す。

もし受注管理または出荷管理で売上登録がされるシステムであれば、会計でのインボイス登録がスキップされ、この場合A/R発生のタイミングは売上登録時になります。

通常は受注と発注は紐付きませんが、非製造業(商社など)の場合、取引の基本が発注が受注に基づいて行なわれるケースがあり、製造元から直送出荷されるとドロップシッピングになり、入荷と出荷がスキップされます。

生産管理システムを開発する場合、業務フローの中ではドキュメントの紐付きにが切れないように注意すべき処理として以下のようなものが考えられます。

- 発注

-受注前の見込み発注

-在庫分は発注せず引当

-複数の受注分をまとめて発注 - 入荷

- 出荷

-分納

-打切

-返品

-複数受注(発注)分をまとめて出荷(入荷)

-受注前に在庫からサンプル出荷(入荷) - インボイス(A/R)

-複数出荷分をまとめてインボイス(月まとめ)