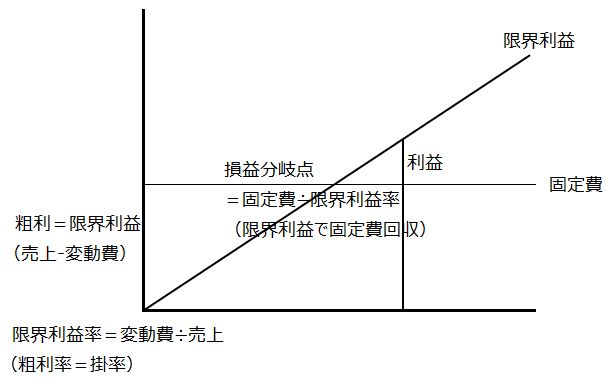

費用を変動費と固定費に分け、売上に対する仕入価格(変動費)の比率である限界利益率を用いて、固定費を回収するための売上高を損益分岐点売上といいます。直接原価計算では、変動費のみを原価と考え、損益分岐点売上を達成するために何枚の服を売る必要があるかを計算します。

-

-

インドネシアの原価管理システム

インドネシアのマスプロダクション型工場では総合原価計算を採用。個別受注生産工場では個別原価計算を採用。IoTを用いた実績データで配賦ルールを設定。

続きを見る

この記事でわかること

- 損益分岐点売上は固定費を限界利益率で割ることで求めます。

- バリ島のブティック経営では、月14jutaの固定費を回収するために35jutaの売上が必要でした。

- 限界利益率は売価の6掛けで0.4とし、固定費を回収するための売上を計算します。

- サヌールへの移転で固定費を6jutaに削減し、損益分岐点を15jutaに下げました。

- コストセンターをプロフィットセンター化することで、部門の利益性を高めることが可能です。

利益はないが損もない損益分岐点

8年前、バリ島デンパサールのRamayana MallとSanurのDanau Tamblingan通りでブティックを経営していました。その戦略は「ジャカルタの流行が3ヶ月遅れでバリ島にやってくる」ことを利用したものでした。

毎月ジャカルタのMangga duaにある卸売店で流行の最先端モデルの中国製輸入服を買い付け、DAKOTAカーゴでバリ島まで送り、1週間後には店頭に並べていました。女性服、特にABG(Anak Baru Gede)用の流行品は鮮度が命です。

損益分岐点とは、テナント料と人件費を捻出するために何枚(いくら)売ればいいかを示すポイントで、このとき「損もなければ利益もない」状態になります。

- 売上-変動費=固定費

- 限界利益=固定費

嫁さんが購買と営業担当、私が運送と経理担当で、店は2シフトで5人のSPG(Sales Promotion Girls)で回していました。SPGの給料は80万ルピア/人です。経理担当者として、まずは

- OMSET(売上高)でテナント賃料7jutaと人件費4jutaを捻出しよう

と考えます。実際にはテナント賃料は1年分前払いで済ませてありますので、月末にキャッシュ不足に陥ることはありませんが、月割りにして月末の固定費として考えます。月11jutaは売上げますのでこれは楽勝でクリア。

次に考えるのは

- OMSET-MODAL(売上原価に占める仕入コスト)、つまりProfitでテナント賃料7jutaと人件費4jutaを回収しよう

ということですが、この辺になると少し息切れしてきます。MODALの部分は「OMSETに対するMODAL」ですから

- MODAL=月初在庫+当月仕入-月末在庫

になり、これがズバリ変動費(製造業でいう直接材料費)です。服はだいたい6掛くらいで売りますから利益率が0.4。よって本来なら

- 11juta÷0.4=27juta

くらい売上げてはじめて「利益もないが損もない」損益分岐点(the break‐even point)に到達するのであって、このときの仕入値に対する売値の利益率0.4を限界利益率といいます。

だいたい22jutaくらいのOMSETで落ち着いてなんとなく安心します。暖かいバリ島で惰性で店をやっていると初期投資(初年度分のテナント賃料)は忘れて、まずは月末の支払いをクリアして多少の利益が残ればオッケー、みたいになるのですが、翌年度のテナント賃料更新時が近づいてくるとだんだん現実が見えてきてあせりだします。

固定費を回収できるだけの売上

損益分岐点という考え方は、「月々のテナント賃料と人件費を回収できるだけの服の売上枚数または売上金額」を指し、最低でも損しない売上を計上したいということです。小売業者にとって、売った商品がもたらす利益(売上-変動費=限界利益)で、月末にかかる固定費を回収するのは理にかなっています。

- 固定費÷限界利益率=損益分岐点売上

これをCVP(Cost Volume Profit)分析と呼び、「利益も損もない」時点の売上を算出します。上記の計算に自信がない場合はご指摘ください。

現場に足を運ぶことが重要であり、暑さや渋滞、腰痛、追突事故による不便さを乗り越えてでも、実際の状況を把握することが求められます。

直接作業時間比率を上げて生産性を向上させ営業利益を上げる

さて、バリ島のショッピングモール内でのブティック経営は2年間ほど続けました。年間100juta前後のテナント料とSPG(Sales Promotion Girl)6人体制(1人80万ルピア/月)で、月割にすると固定費14juta/月かかっていましたが、なんとか元手回収できる程度に回せていました。

- 総原価=総変動費+総固定費

- 単価=変動単価+固定単価

変動単価(服の仕入値)は売上に無関係に一定である一方で、固定単価(テナント料+SPG給料)は売上に反比例して小さくなります。6で仕入れ(変動費)て10で売る場合、売価の6掛け(希望小売価格の6割)の限界利益率は0.4であり、これで固定費14juta/月を回収するにはいくら売ればいいかと考えます。

- 14juta÷0.4=で売上35juta/月

ジャカルタを中心とした爆弾テロの影響で、バリ島への観光客も落ち込んでからは固定費(販管費)が重荷になり、悩んだ末サヌールのDanau Tamblingan通りHardy's当面に移転しました。その結果SPGを2人まで減らし、テナント料も約50juta/年に下がり、固定費6juta/月まで削減出来ました。

- 6juta÷0.4=で売上15juta/月

ところが当時のサヌールは本当に閑古鳥が泣いており、移転後は損益分岐点が大幅に下がったにもかかわらず、プラスマイナスゼロに持っていくだけで精一杯という悲しい状況に陥りました。そこで考えたのが、当時格安で入手できたターコイズ・アメジスト・タイガーアイなどの天然石を、シルバービーズで繋いで付加価値を上げてから売ることで利益率を上げるという作戦です。

事例:自宅に滞留していた、日本向けの売れ残りシルバー在庫を溶かしてビーズに再加工し、釣り糸で繋げてネックレスやブレスレットとして店頭に並べたところ、欧米人のおばちゃんが爆買いしてくれたり、そこそこ利益が出せるようになりました。そしてここが重要なポイントですが、ヒマしているSPGに内職のごとくアクセサリー製作作業をやらせることで、これまで勤務時間の100%が販促作業なので販管費計上されていた給料が、製作作業という直接作業時間化することで直接労務費化されました。

- 内製加工にして仕入値を下げて限界利益を上げた

- 販売管理費を内製加工の直接労務費化し外注加工費を浮かせて粗利も営業利益も上げた

ということであり「間接作業時間を直接作業時間化することで固定費を変動費化(仕入コスト化)している」とも言えます。

- 限界利益(粗利)=売上-変動費

本来は仕入値に乗る外注加工費に比べて賃率の低いSPGが製作することで変動費が下がります。

- 営業利益=限界利益-固定費

これは同じ就業時間と同じコスト(給料)の下で賃率(1時間あたりいくら)は同じでも、直接作業時間比率を増やすことで出来高を上げ、営業利益を上げたことになります。

経営者は部門別製品別の営業利益を見たい

バリ島で7年ほど自営していましたが、日頃気にする指標は売上、売上原価、販管費であり、商品やサービスがどれだけ営業利益を生み出したかに関心があります。経営者であれば、部門や製品グループごとに販管費を加味して営業利益を見たいという要望が必ずあります。製造原価の計算ミスで原価割れしない限り、売上総利益は直接的な経営指標にはなりません。

ジャカルタに戻りシステム導入現場担当者になると、業務システムを機能中心に考え、業務の流れを調達や生産から在庫や会計への流れで見がちです。しかし、日系企業の経営者は営業実績から在庫や調達をトレースし、部門や製品グループなどを必要とします。

業務システムの品目マスタの区分は、部門管理担当者の視点から在庫管理の便宜性で区分するか、営業担当者や経営者の視点から売上とのつながりを意識した区分に分かれます。部門マスタは会社の組織図を基本に考えますが、課単位で損益管理を行いたい場合、部門を細分化して定義する必要があります。共通部門も必要で、コストセンターとなるシステム上の部門をフラットに定義し、帳票の出力単位として上位の統括部門を定義します。

コストセンターからプロフィットセンターへ

作業区(Work Center)単位でコストを積み上げる際、コストセンターは通常、部門として機能します。この場合、費用(Cost)のみが集計され、収益(Revenue)は集計されないため、利益性が高くてもコストが大きい作業や仕事は避けられる傾向があります。

そこで、コストセンターをプロフィットセンター化し、収益と費用(損益)の両方に責任を持たせることで、利益最大化を目指す部門の最適化を行います。しかし、部分最適化が全体最適化につながるとは限りません。

よくある質問|損益分岐点と限界利益率

本稿の内容に沿って、繰り返し出る問いを短く整理します。

損益分岐点とは何ですか?

損益分岐点は、売上が固定費を回収できるだけの金額に達したポイントを指します。この時点では利益も損もない状態です。損益分岐点を超えると利益が生まれます。

限界利益率とは何ですか?

限界利益率は、売上に対する変動費の比率を示す指標です。具体的には、売上から変動費を引いた額が限界利益であり、これを売上で割ったものが限界利益率です。

固定費を回収するために必要な売上はどう計算しますか?

固定費を回収するために必要な売上は、固定費を限界利益率で割ることで計算できます。例えば、固定費が14jutaで限界利益率が0.4の場合、必要な売上は35jutaとなります。