材料不良や仕損(仕掛品になった後の仕損)が発生したとき、仕掛品(または材料費や加工費などの製造費用)を直接減額せず、他勘定振替を通して間接的に他の勘定に振替えるのは減価償却費や貸倒引当金と同じです。 インドネシアの会計システム インドネシアでキャッシュレス化が浸透し、銀行口座を通して行われた企業取引がすべてシステムに自動仕訳されることで日常的な記帳業務はなくなれば、人間がマニュアルで会計業務に絡む場面は少なくなることが予想されますが、頭の中に業務の基本を体系的に記憶することは重要だと考えます。 続きを見る

製造原価の振替とは

製造業では製品を製造するのにかかった費用が製造原価(Cost Of Goods Manufactured)であり、期首製品在庫と当期製造原価の中から売った分の原価を売上原価(Cost Of Goods Sold)と呼んでいるだけで、何か新しい費用科目が追加計上されるわけではありません。

例えば製造過程で仕損じが発生する場合、工場の現場では仕損じ分をNG倉庫へ移動し、正常な仕掛品から離隔します。

- 期首仕掛品在庫+当期(材料費+労務費+製造間接費)-期末仕掛品在庫=製造原価

期末仕掛品在庫はNG倉庫に離隔された分だけ少なく計上されているので、結果として製造原価内に含まれてしまっています。

この製造原価内の仕損費の金額を明確にするために、別途仕訳を作成するのですが、材料を仕損費に直接的に振替える場合と、他勘定振替(Transfer to other account)を介して間接的に振替える場合があります。

- 材料を仕損費に直接振替

(借)仕損費 (貸)材料 - 材料を間接的に振替

(借)仕損費 (貸)他勘定振替

この場合製造原価を算出する式は以下のように修正されます。

- 期首仕掛品在庫+当期(材料費+労務費+製造間接費+仕損費)-(期末仕掛品在庫+他勘定振替)=製造原価

仕損費も製造原価の一員であるため、製造原価の金額自体は変化はなく、単に『製造原価内での費用の振替』を行っているにすぎません。

次に製品倉庫で製品を落として割ってしまった場合には、責任の所在が製造部門ではなく営業部門にあることを明確にするために、売上原価から販売管理費に振替えます。

- 製品を棚卸減耗費に直接振替

(借)棚卸減耗費 (貸)製品 - 製品を間接的に振替

(借)棚卸減耗費 (貸)他勘定振替

この場合売上原価を算出する式は以下のようになります。

- 期首製品在庫+当期製造原価-(期末製品在庫+他勘定振替)=売上原価

結果として売上原価に含まれていた割れた製品は販売管理費として売上原価から控除されたことになります。

これまで何人もの優秀なインドネシア人のエンジニアやコンサルタントと一緒に仕事をしてきましたが、以上の原理を理解している人は本当に希少だと思います。

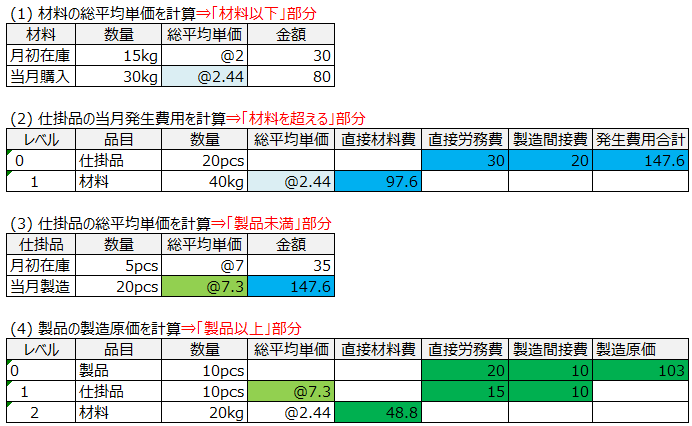

総平均単価と製造原価

製品の当月製造原価は

- 投入仕掛品の総平均単価に基づく積み上げ金額+自工程加工費

であり、投入仕掛品の総平均単価は

- (月初仕掛品在庫金額+当月仕掛品製造原価)/(月初仕掛品数量+当月仕掛品製造数量)

であり、仕掛品の当月製造原価は

- 投入材料の総平均単価に基づく積み上げ金額+自工程加工費

であり、投入材料の総平均単価は

- (月初材料在庫金額+当月材料購入金額)/(月初材料数量+当月材料購入数量)

つまりある品目を最上位(レベル0)においた場合の「(投入品目の総平均単価x投入実績数量)+自工程加工費」が製造原価であり、次にその品目が投入品目になる場合の投入金額は、先の製造原価と月初在庫金額から計算される総平均単価を元に計算されます。

原価費目別(Portion)管理

製造原価は勘定連絡図に沿って以下のように流れます。

- 月初材料金額+当月購入材料-月末材料金額=当月直接材料費

- 月初仕掛品金額+(当月直接材料費+当月加工費)-月末仕掛品金額=当月製品製造原価

- 月初製品金額+当月製品製造原価-月末製品金額=当月売上原価

これを直接材料費部分と労務費部分を切り離してPortion管理する場合は、材料費部分は材料から始まり仕掛品を経て製品に流れます。

- 月初材料+当月購入材料-月末材料=当月直接材料費

- 月初仕掛品+当月直接材料費-月末仕掛品=当月製品製造原価(直接材料費部分)

- 月初製品+当月製品製造原価-月末製品=当月売上原価(直接材料費部分)

加工費は仕掛品からはじまって製品に流れます。

- 月初仕掛品加工費+当月仕掛品加工費-月末仕掛品加工費=当月製品製造原価(加工費部分)

- 月初製品加工費+当月製品製造原価(加工費部分)-月末製品加工費=当月売上原価(加工費部分)

となります。

他勘定振替の種類

控除とは「製造原価や売上原価の多く計上されすぎた分をマイナスする」ということであり、他勘定振替(仕掛品)を使う場合は製造原価からの控除になり、他勘定振替(製品)を使うと売上原価からの控除になります。

製造原価(仕損費)に計上して売上原価から抜く

材料不良や仕損が発生したとき、材料や仕掛品や製品を直接減額せず、他勘定振替を通して間接的に他の勘定である仕損費(Loss due to spoiled work)に振替えます。

- 製造原価=月初仕掛品+(当月製造費用+仕損費)-月末仕掛品

- 売上原価=月初製品+当月製造原価-(他勘定+月末製品)

(借) 仕損費 2 (貸)他勘定振替(製品) 2

製造原価(仕損費)に計上して製造原価(仕掛品)から抜く

仕損分を製造原価内で直接材料費から仕損費へ振替えます。

- 製造原価=月初仕掛+(当月製造費用+仕損費)-(他勘定+月末仕掛)

(借) 仕損費 2 (貸)他勘定振替(仕掛品) 2

販売管理費に計上して製造原価(仕掛品)から抜く

客先返品で金額が大きい場合、クレームの発生分を製造原価からはずして販売管理費または特別損失(Extraordinary loss)に計上するケースです。

- 製造原価=月初仕掛+当月製造費用-(他勘定+月末仕掛)⇒製造原価ダウン

- 売上原価=月初製品+製造原価-月末製品⇒売上原価ダウン

- 売上総利益=売上-売上原価⇒売上総利益アップ

- 営業利益=売上総利益-販管費⇒販管費に振替えて営業利益ダウン

(借) 販管費 2 (貸)他勘定振替 2

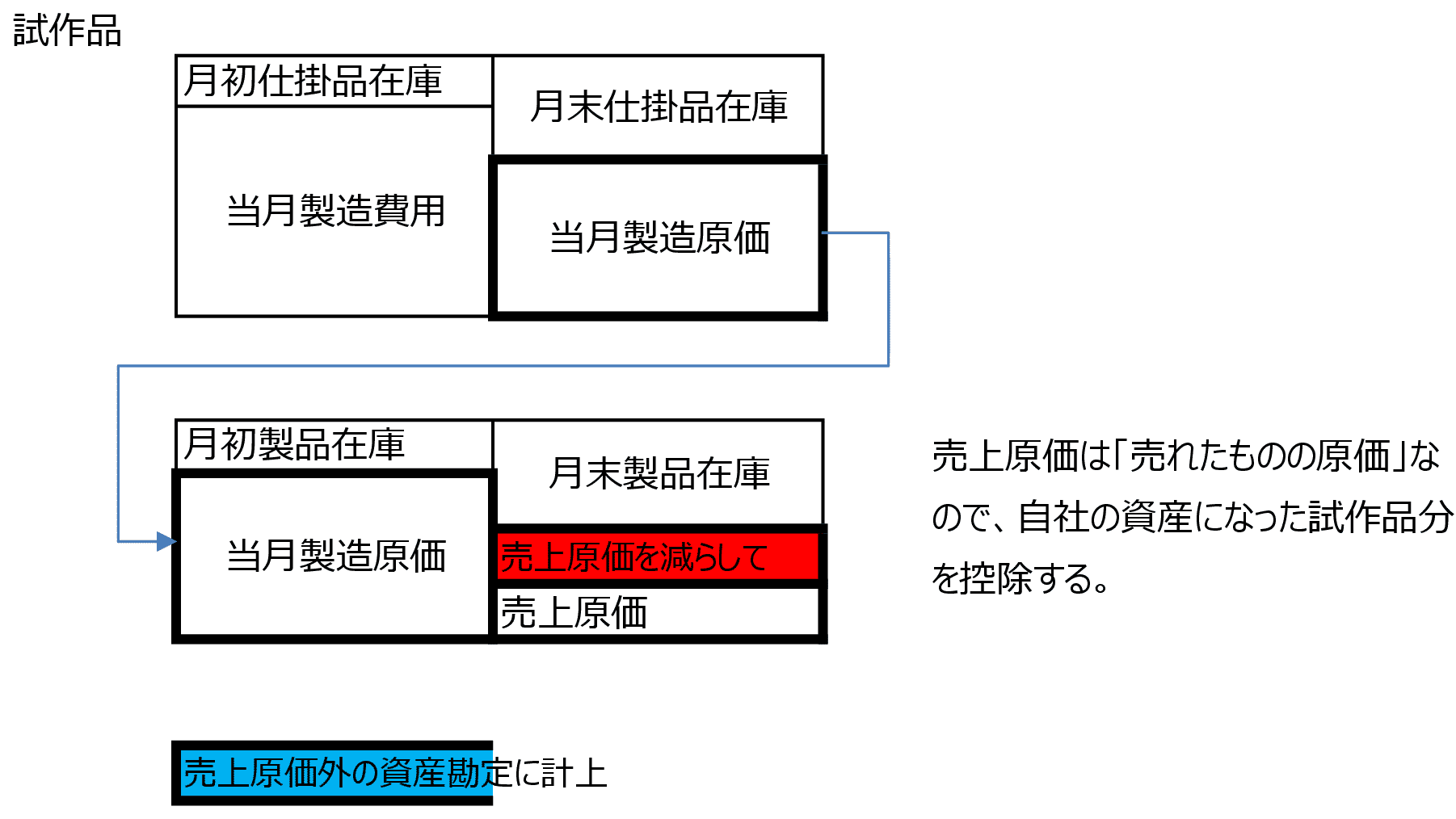

資産に計上して売上原価(製品)から抜く

自社製品製造を資産に振替えるケースで、月末製品在庫は試作品分減っており、その分売上原価が増えているので、他勘定振替(製品)で間接的に売上原価から控除します。

- 売上原価=月初製品+当月製造原価-(他勘定+月末製品)

(借)試作品 2 (貸)他勘定振替(製品) 2

総平均法による製造原価算出プロセス

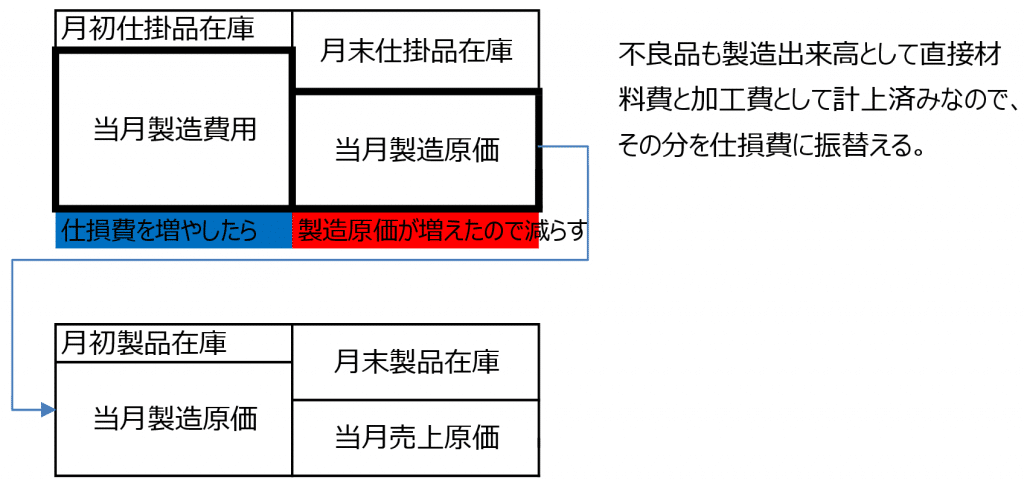

生産管理システムでの製造実績が「良品10個 不良品2個」と計上される場合、仕掛品または製品の出来高は12個であり、不良品2個分についても直接材料費や加工費が既に発生しています。

仕損は廃棄時に廃棄実績を上げることにより確定し、在庫数量が引き落とされますが、廃棄までの間は仕掛品であれば当月製造原価の直接材料費部分、製品であれば当月製造原価の仕掛品部分に含まれており、自動的に売上原価に含まれることになります。

- 材料総平均単価 =(材料月初金額+当月購入金額)/(月初数量+購入数量)

- 材料発生費用=材料総平均単価x使用数量

- 仕掛品製造原価=材料発生費用+自工程加工費

- 仕掛品総平均単価=(月初在庫+仕掛品製造原価 )/(月初数+当月生産数)

- 製品製造原価:(仕掛品総平均単価x使用数量)+自工程加工費

P/L上で仕損費分の間接控除の表記の仕方

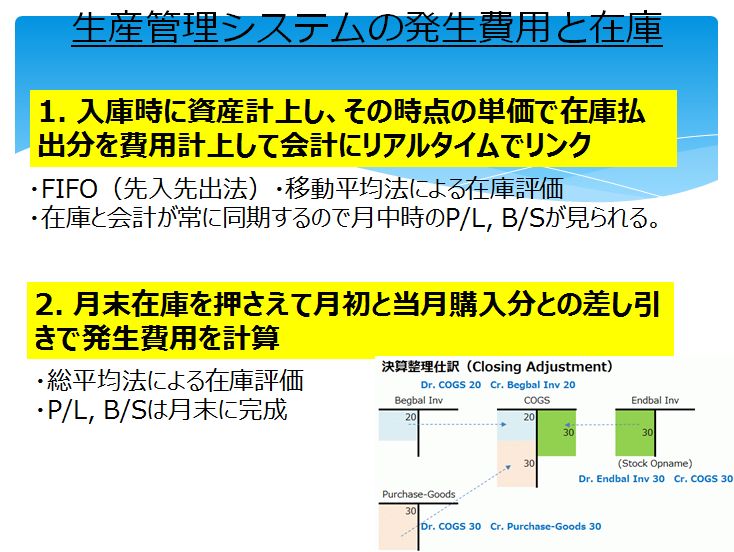

ERPシステムは継続的に在庫勘定を増減させ、払出した分を費用計上するものと、月中は仕入勘定で処理し月初在庫を月末在庫に仕入勘定を通して振替えることで費用計上するものがあります。

出庫実績で仕損計上されているものを原価・会計に反映する場合、どちらのシステムでもP/L上の表記の仕方は、他勘定振替を用いて間接的に原価から控除するのが一般的です。

製造原価内で直接材料費計上されていたものを仕損費に振替

直接材料費計上されていたものを、製造原価内で仕損費に振替るだけなので製造原価も売上原価も変化なしで、売上総利益に変化はありません。

- (借)仕損費 10 (貸)仕掛 10

- 製造原価(COGM)80=月初仕掛100+(当月製造費用40-仕掛10+仕損費10)-月末仕掛60

または

- (借)仕損費 10 (貸)仕掛他勘定振替 10

- 製造原価(COGM)80=月初仕掛100+(当月製造費用40+仕損費10)-(仕掛他勘定振替10+月末仕掛60)

- 売上原価(COGS)170=月初製品200+COGM80-月末製品110

- 営業の責任COGS-COGM=90

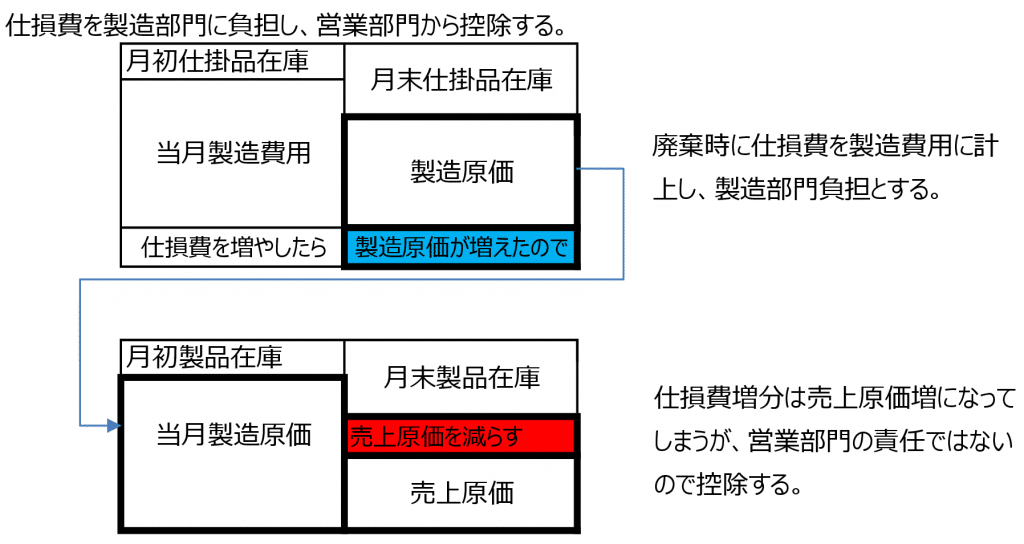

製造原価に仕損費を計上して売上原価から控除

廃棄によって計上される仕損を製造原価に追加すれば、その分売上原価も上がり売上総利益が下がりますが、仕損は営業の責任ではないので売上原価からは控除することで、売上総利益に変化はありません。

- (借)仕損費 10 (貸)仕掛 10

- 製造原価(COGM)90=月初仕掛100+(当月製造費用40+仕損費10)-月末仕掛60

- 売上原価(COGS)170=月初製品200+(COGM90-仕掛10)-月末製品110

または

- (借)仕損費 10 (貸)製品他勘定 10

- 製造原価(COGM)90=月初仕掛100+(当月製造費用40+仕損費10)-月末仕掛60

- 売上原価(COGS)170=月初製品200+COGM90-(製品他勘定振替10+月末製品110)

- 営業の責任=COGS-COGM=80

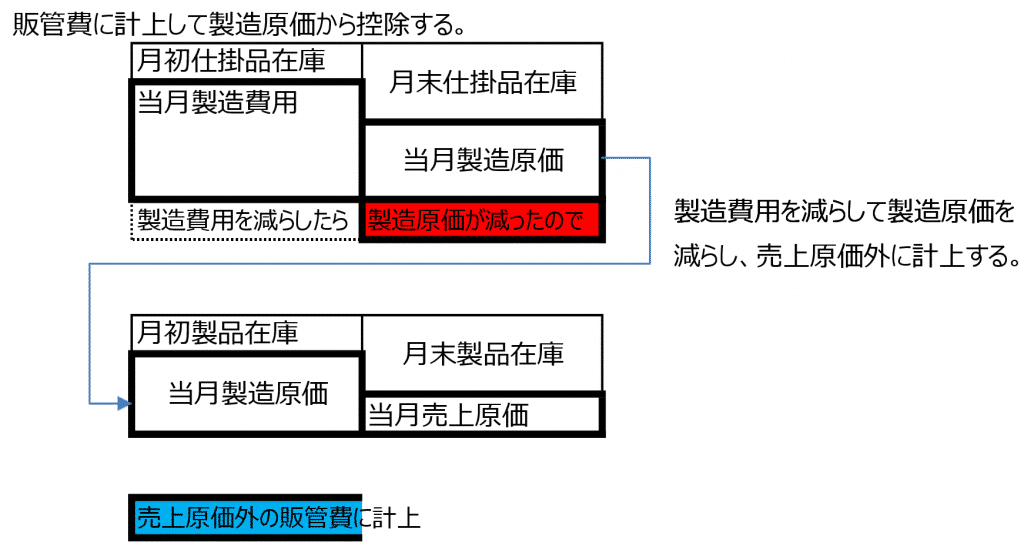

製造原価内で直接材料費計上されていたものを特別損失に振替

直接材料費として製造原価に含まれていた分を控除し、売上原価も下がることで売上総利益と営業利益が増えますが、その分を特別損失計上することで、当期純利益が下がり帳尻が合います。

- (借)特別損失 10 (貸)仕掛 10

- 製造原価(COGM)70=月初仕掛100+(当月製造費用40-仕掛10)-月末仕掛60

または

- (借)特別損失 10 (貸)仕掛他勘定振替 10

- 製造原価(COGM)70=月初仕掛100+当月製造費用40-(仕掛他勘定振替10+月末仕掛60)

- 売上原価(COGS)160=月初製品200+COGM70-月末製品110

- 営業の責任=COGM―COGM=90