Dalam perhitungan biaya standar, tidak hanya biaya bahan langsung (barang) yang merupakan biaya variabel, tetapi juga biaya tenaga kerja langsung (orang) dan biaya overhead manufaktur (mesin) diperlakukan seolah-olah sebagai biaya variabel, bukan biaya tetap. Kemudian, biaya bahan dianalisis menjadi varians harga dan varians kuantitas, biaya tenaga kerja dianalisis menjadi varians tingkat upah dan varians waktu kerja, serta biaya overhead dianalisis menjadi varians efisiensi, varians tingkat operasi, dan varians anggaran. Production Costing di Indonesia Di pabrik-pabrik tipe produksi massal seperti produsen komponen roda dua dan roda empat yang banyak ditemukan di Indonesia, terdapat beberapa proses manufaktur. Menghitung biaya pengolahan untuk setiap proses dan mengakumulasikannya ke produk disebut sebagai perhitungan biaya komprehensif (process costing). Dalam hal ini, biaya tenaga kerja dan biaya overhead manufaktur yang dicatat oleh bagian akuntansi pada akhir bulan akan dialihkan ke aset inventaris dan dialokasikan. Sebaliknya, di pabrik produksi pesanan individu yang bersifat satu-satunya, perhitungan biaya individu (job order costing) digunakan untuk mengumpulkan biaya berdasarkan nomor pesanan atau nomor proyek. Dalam kasus ini, biaya tenaga kerja dan biaya overhead manufaktur dicatat ... 続きを見る

Yang dipelajari dari artikel ini

- Apa beda peran biaya standar dan aktual?

- Apa yang dicek lebih dulu dalam analisis varians?

- Mengapa menyimpan keduanya di sistem?

Analisis Varians antara Perhitungan Biaya Aktual dan Biaya Standar

Dalam Biaya Standar, Biaya Tenaga Kerja Langsung dan Biaya Overhead Manufaktur Juga Dihitung Seperti Biaya Variabel

Biaya manufaktur secara garis besar dikategorikan menjadi biaya bahan langsung (barang), biaya tenaga kerja langsung (orang), dan biaya overhead manufaktur (mesin). Sebagian besar biaya variabel terdiri dari biaya bahan langsung dan biaya pemrosesan outsourcing, tetapi biaya utilitas mesin, biaya pengiriman untuk item tertentu, dan biaya tambahan pembelian juga termasuk sebagai bagian dari biaya overhead manufaktur dalam bentuk biaya variabel manufaktur (biaya langsung).

Dan bukan hanya biaya bahan langsung yang merupakan biaya variabel, tetapi biaya tenaga kerja langsung dan biaya overhead manufaktur yang merupakan biaya tetap juga dinyatakan dalam rumus seperti biaya variabel untuk menghitung biaya standar.

- Biaya Bahan Langsung = Harga Satuan × Kuantitas

- Biaya Tenaga Kerja Langsung = Tingkat Upah × Jam Kerja

- Biaya Overhead Manufaktur = Tingkat Alokasi × Waktu Operasi

Biaya Bahan Langsung (Barang)

Sistem manajemen produksi berfungsi berdasarkan informasi master seperti master item, BOM (daftar komponen), dan master harga satuan, tetapi di lapangan sehari-hari, operasi tidak selalu sesuai dengan definisi master.

Jumlah bahan yang diinput di lapangan bisa lebih banyak daripada kebutuhan bahan berdasarkan BOM, atau terjadi scrap sehingga hasil produksi tidak sesuai rencana, atau harga pembelian saat menerbitkan P/O (Purchase Order) menjadi lebih murah berkat negosiasi dibandingkan harga satuan pembelian berbasis master. Dengan demikian, ada perbedaan antara informasi master dan realisasi di lapangan.

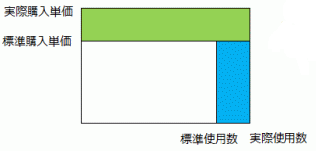

Contoh ini adalah varians kuantitas (Qty difference) dan varians harga (Price difference) yang berkaitan dengan biaya bahan langsung.

- Varians Harga = (Harga Satuan Pembelian Aktual - Harga Satuan Pembelian Standar) × Kuantitas Aktual

- Varians Kuantitas = (Kuantitas Aktual - Kuantitas Standar) × Harga Satuan Pembelian Standar

Format laporan praktisnya akan terlihat seperti ini.

Biaya Tenaga Kerja Langsung (Orang)

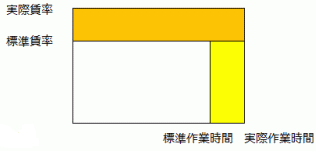

Untuk biaya tenaga kerja langsung, waktu kerja aktual (*activity*) per prosedur kerja dikumpulkan melalui laporan harian kerja, dan:

- Biaya Tenaga Kerja Langsung Aktual ÷ Waktu Kerja Aktual

Perbedaan yang disebabkan oleh tingkat upah aktual terhadap tingkat upah standar (tingkat alokasi) disebut varians tingkat upah (*Allocation rate difference*), sedangkan perbedaan yang disebabkan oleh waktu kerja disebut varians waktu kerja (*Activity difference*).

- Varians Tingkat Upah = (Tingkat Upah Aktual - Tingkat Upah Standar) × Waktu Kerja Aktual

Tingkat Upah Aktual = Biaya Tenaga Kerja Langsung Aktual ÷ Waktu Kerja Aktual - Varians Waktu Kerja = (Waktu Kerja Aktual - Waktu Kerja Standar) × Tingkat Upah Standar

Format laporan praktisnya akan terlihat seperti ini.

Waktu kerja aktual (jam kerja langsung) dapat dihitung per unit departemen langsung (pusat biaya), tetapi untuk menghitung jam kerja langsung per item (berapa menit per unit), ini dibagi berdasarkan jam kerja standar (Standard activity) yang telah ditetapkan sebelumnya di master dan jumlah produksi.

- Total Jam Kerja Langsung per Item = Total Jam Kerja Langsung per Departemen × {(Jam Kerja Standar × Kuantitas Realisasi Produksi) / SUM (Jam Kerja Standar × Kuantitas Realisasi Produksi)}

Gagasan menghitung biaya tenaga kerja langsung per unit sebagai "jam kerja × tingkat upah" digunakan oleh pihak pemesan untuk memberikan perkiraan biaya pemrosesan outsourcing kepada pihak penerima pesanan, tetapi juga digunakan untuk menghitung biaya tenaga kerja per produk.

Biaya Overhead Manufaktur (Mesin)

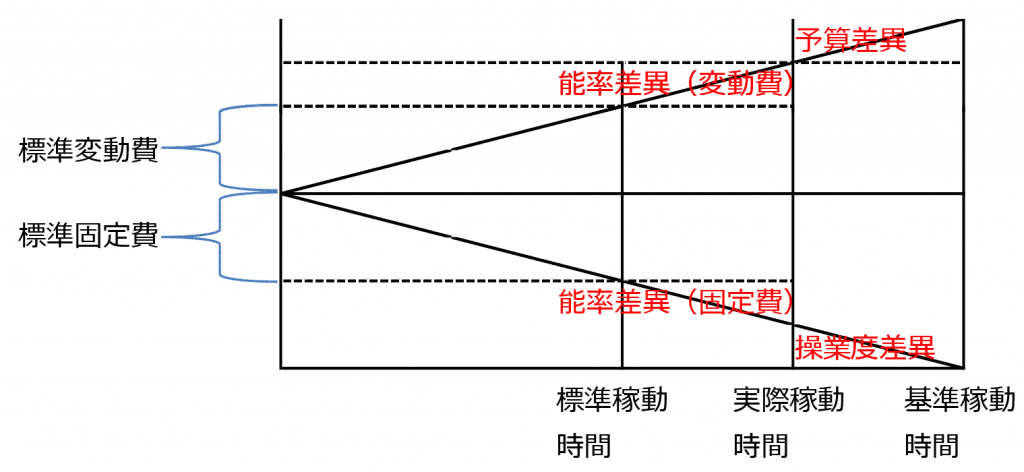

Sebagian besar biaya variabel dalam biaya manufaktur terdiri dari biaya bahan langsung dan biaya pemrosesan outsourcing, tetapi secara ketat, biaya utilitas untuk mengoperasikan mesin harus diklasifikasikan sebagai biaya variabel. Biaya overhead manufaktur dibagi menjadi biaya variabel manufaktur dan biaya tetap manufaktur.

Perbedaan antara waktu operasi standar (waktu operasi penuh) dan waktu operasi aktual adalah waktu varians tingkat operasi, dan ketika dikalikan dengan harga satuan biaya tetap standar, ini menjadi varians tingkat operasi dalam bentuk jumlah uang, yang menunjukkan kerugian ketika beban mesin (Load) tidak mencapai kapasitas (Capacity).

Sebaliknya, varians efisiensi menunjukkan kerugian ketika kapasitas aktual mesin tidak mencapai kapasitas standar. Perbedaan antara waktu kapasitas standar (kuantitas produksi aktual dibagi kapasitas standar) dan waktu kapasitas aktual (kuantitas produksi aktual dibagi kapasitas aktual) adalah waktu varians efisiensi, dan ketika dikalikan dengan harga satuan biaya tetap standar, ini menjadi jumlah varians tingkat operasi.

Varians anggaran adalah perbedaan yang terjadi ketika biaya overhead manufaktur aktual (tingkat alokasi × waktu operasi aktual) melebihi anggaran karena kenaikan harga satuan bahan atau tingkat upah.

Perbedaan antara Perhitungan Biaya Aktual dan Biaya Standar

Dalam perhitungan biaya aktual, total biaya bahan langsung dihitung sebagai "harga satuan bahan standar × kuantitas input aktual," dan total biaya overhead manufaktur dihitung sebagai "harga satuan standar (waktu) × waktu kerja aktual." Hasilnya, harga satuan produk dan barang setengah jadi dapat dihitung secara real-time (biaya cepat), sehingga dalam paket ERP yang terintegrasi dengan sistem akuntansi, jurnal dicatat dengan metode pencatatan berkelanjutan (*perpetual recording*), memungkinkan nilai evaluasi stok selalu dapat dipantau.

Biaya bahan dalam biaya standar, ketika "kuantitas penggunaan standar = kebutuhan anak (BOM) × kuantitas produksi," adalah:

- Harga Satuan Pembelian Standar (Master Harga Satuan Pembelian) × Kuantitas Penggunaan Standar

Namun, dalam biaya aktual, menjadi:

- Harga Satuan Pembelian Standar (Master Harga Satuan Pembelian) × Kuantitas Penggunaan Aktual

Misalnya, untuk memproduksi 100 unit produk yang menggunakan 4 baut per produk, dalam biaya standar:

- Harga Satuan Pembelian Standar × 4 unit × 100 unit

Tetapi dalam biaya aktual:

- Harga Satuan Pembelian Standar × (4 unit × 100 unit + bagian NG)

Dengan kata lain, tidak ada varians harga antara biaya aktual dan biaya standar, tetapi varians kuantitas muncul sebesar harga satuan pembelian standar × selisih kuantitas.

Selain itu, biaya tenaga kerja dalam biaya standar adalah:

- Tingkat Upah Standar × Waktu Kerja Standar

Namun, dalam biaya aktual, menjadi:

- Tingkat Upah Standar × Waktu Kerja Aktual (Waktu Kerja Standar + Waktu Kerugian)

Dengan demikian, sama seperti sebelumnya, tidak ada varians tingkat upah, tetapi varians waktu kerja akan muncul.

FAQ | Biaya Standar vs Aktual

Pertanyaan umum di balik analisis varians.

Apa beda peran biaya standar dan aktual?

Standar adalah tolok ukur rencana/evaluasi; aktual adalah akumulasi kejadian. Selisihnya adalah varians dan butuh granularitas yang selaras.

Apa yang dicek lebih dulu dalam analisis varians?

Pisahkan varians kuantitas dan harga/tarif. Itu memisahkan sebab di pembelian, yield, dan operasi.

Mengapa menyimpan keduanya di sistem?

Sumbu terpisah untuk rencana dan aktual memungkinkan tinjauan bulanan dari sisi operasi dan akuntansi.