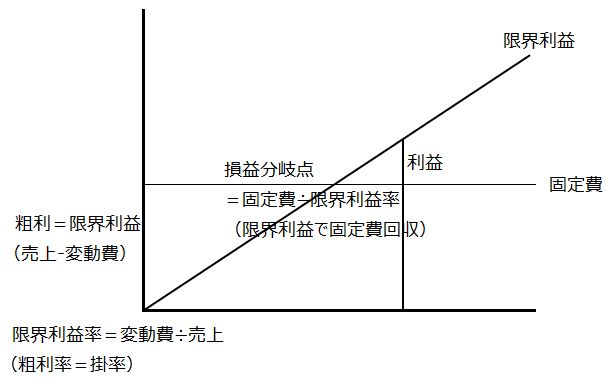

費用を変動費と固定費に分けて、売上に対する仕入価格(変動費)の比率である限界利益率で、固定費を回収することができる売上高が損益分岐点売上です。つまり変動費のみ原価と考えて、損益分岐点売上を達成するには何枚に服を売らないといけないかを計算するのが直接原価計算です。 インドネシアの原価管理システム インドネシアの日系製造業を取り巻く市場環境は、頻繁に起こる需要変動や世界的物流網の停滞による資材の調達難、多品種少量化に伴う小ロット化などへ対応するための生産効率改善努力をすると同時に、迅速かつ戦略的な経営判断のためのより細かく多角的な原価管理が求められています。 続きを見る

利益はないが損もない損益分岐点

8年前までバリ島デンパサールのRamayana MallとSanurのDanau Tamblingan通りでブティックをやってたんですが、そのときの戦略が「ジャカルタの流行が3ヶ月遅れでバリ島にやってくる」ことを利用したタイムマシン経営です。

毎月ジャカルタのMangga duaにあるWhole saleの店で、流行の最先端モデルの中国製輸入服を買い付けて、その場でDAKOTAカーゴでバリ島まで送り、1週間後には店頭に並べていました。女性服、とくにABG(Anak Baru Gede)用の流行もんは生モノと一緒で鮮度が命です。

簡単に言うとテナント料と人件費を捻出するためには何枚(いくら)売ればいいかが損益分岐点であり、このとき「損もなければ利益もない」状態になります。

- 売上-変動費=固定費

- 限界利益=固定費

嫁さんが購買と営業担当、私が運送と経理担当で、店は2シフトで5人のSPG(Sales Promotion Girls)で回していました。SPGの給料は80万ルピア/人です。今考えるとブラックだなー。

経理担当者の私としては、まずは

- OMSET(売上高)でテナント賃料7jutaと人件費4jutaを捻出しよう

と考えます。実際にはテナント賃料は1年分前払いで済ませてありますので、月末にキャッシュ不足に陥ることはないですが、月割りにして月末の固定費として考えます。さすがに月11jutaは売上げますのでこれは楽勝でクリア。

その次に考えるのは

- OMSET-MODAL(売上原価に占める仕入コスト)、つまりProfitでテナント賃料7jutaと人件費4jutaを回収しよう

ということですがこの辺になると少し息切れしてきます。

MODALの部分は「OMSETに対するMODAL」ですから

- MODAL=月初在庫+当月仕入-月末在庫

になり、これがズバリ変動費(製造業でいう直接材料費)です。

服はだいたい6掛くらいで売りますから利益率が0.4。よって本来なら

- 11juta÷0.4=27juta

くらい売上げてはじめて「利益もないが損もない」損益分岐点(the break‐even point)に到達するのであって、このときの仕入値に対する売値の利益率0.4を限界利益率といいます。

まあこれは無理ゲーなので、だいたい22jutaくらいのOMSETで落ち着いてなんとなく安心します。

暖かいバリ島で惰性で店をやっていると初期投資(初年度分のテナント賃料)は忘れて、まずは月末の支払いをクリアして多少の利益が残ればオッケー、みたいになるのですが、翌年度のテナント賃料更新時が近づいてくるとだんだん現実が見えてきてあせりだします。

固定費を回収できるだけの売上

損益分岐点という考え方は「月々のテナント賃料と人件費を回収できるだけの服の売上枚数または売上金額」であり、要は「最低でも損しないだけの売上は計上したい」ということです。うちのような小売業者にとって、売った商品自体がその瞬間にもたらす利益(売上-変動費=限界利益)で、月末に降ってかかってくる固定費を回収しようというのは理にかなっています。

- 固定費÷限界利益率=損益分岐点売上

これをCVP(Cost Volume Profit)分析すると言い、「利益(Profit)もなければ損もない」時点の売上(Sales Volume)を算出しています。上の計算、あまり自信ないので間違ってたらご指摘ください。

このような「固定費を回収するためにどんだけ売るか」という話は、システム導入の仕事に直接関わる部分ではないため、システム業者にとって疎い部分なのですが、日本からインドネシアに投資し、生産活動と営業活動を行い、なんとか早く投資回収をするため苦心されているシステムのユーザー様にとっては非常に重要な問題かと思います。

システム業者はシステム開発・導入自体を目的化してしまいがちになりますが、それを使うユーザー様にとっての本来の目的を想像できなければ、理論先行の机上の空論になってしまいます。

やはり暑くても、渋滞で腰痛になっても、追突されて不便な10日間を過ごすことになっても、現場に足を運ぶことが重要なんですね。

直接作業時間比率を上げて生産性を向上させ営業利益を上げる

さて、バリ島のショッピングモール内でのブティック経営は2年間ほど続けました。

年間100juta前後のテナント料とSPG(Sales Promotion Girl)6人体制(1人80万ルピア/月)で、月割にすると固定費14juta/月かかっていましたが、なんとか元手回収できる程度に回せていました。

- 総原価=総変動費+総固定費

- 単価=変動単価+固定単価

変動単価(服の仕入値)は売上に無関係に一定である一方で、固定単価(テナント料+SPG給料)は売上に反比例して小さくなります。

6で仕入れ(変動費)て10で売る場合、売価の6掛け(希望小売価格の6割)の限界利益率は0.4であり、これで固定費14juta/月を回収するにはいくら売ればいいかと考えます。

ショッピングモールでの損益分岐点

- 14juta÷0.4=で売上35juta/月

ジャカルタを中心とした爆弾テロの影響で、バリ島への観光客も落ち込んでからは固定費(販管費)が重荷になり、悩んだ末サヌールのDanau Tamblingan通りHardy's当面に移転しました。

その結果SPGを2人まで減らし、テナント料も約50juta/年に下がり、固定費6juta/月まで削減出来ました。

サヌールでの損益分岐点

- 6juta÷0.4=で売上15juta/月

ところが当時のサヌールは本当に閑古鳥が泣いており、移転後は損益分岐点が大幅に下がったにもかかわらず、プラスマイナスゼロに持っていくだけで精一杯という悲しい状況に陥りました(泪)。

そこで考えたのが、当時格安で入手できたターコイズ・アメジスト・タイガーアイなどの天然石を、シルバービーズで繋いで付加価値を上げてから売ることで利益率を上げるという作戦です。

自宅に滞留していた、日本向けの売れ残りシルバー在庫を溶かしてビーズに再加工し、釣り糸で繋げてネックレスやブレスレットとして店頭に並べたところ、欧米人のおばちゃんが爆買いしてくれたり、そこそこ利益が出せるようになりました。

そしてここが重要なポイントですが、ヒマしているSPGに内職のごとくアクセサリー製作作業をやらせることで、これまで勤務時間の100%が販促作業なので販管費計上されていた給料が、製作作業という直接作業時間化することで直接労務費化されました。

これは本来外注加工で仕入れに乗ってきたであろう分を

- 内製加工にして仕入値を下げて限界利益を上げた

- 販売管理費を内製加工の直接労務費化し外注加工費を浮かせて粗利も営業利益も上げた

ということであり「間接作業時間を直接作業時間化することで固定費を変動費化(仕入コスト化)している」とも言えます。

- 限界利益(粗利)=売上-変動費

本来は仕入値に乗る外注加工費に比べて賃率の低いSPGが製作することで変動費が下がります。

- 営業利益=限界利益-固定費

これは同じ就業時間と同じコスト(給料)の下で賃率(1時間あたりいくら) は同じでも、直接作業時間比率を増やすことで出来高を上げ、営業利益を上げたことになります。

経営者は部門別製品別の営業利益を見たい

バリ島で7年ほど自営していましたが、日頃気にする指標は売上と売上原価と販管費であり、ずばり商品(サービス)がそれぞれどれだけ営業利益を生み出したかに関心があります。

経営者なら、部門や製品グループという切り口で販管費を加味して営業利益を見たいという要望が必ずあるでしょうし、製造原価の計算のミスで原価割れでもしない限り当然プラスであるはずの売上総利益は直接的な経営指標にはなりません。

ところが自分がジャカルタに戻ってシステム導入現場担当者になってしまうと、業務システムを機能中心に考えるあまり、業務の流れを演繹的に調達や生産から在庫や会計への流れで見がちになります。

実際には日系企業の経営者は、営業実績から帰納的に在庫や調達をトレースし、その際の切り口として部門や製品グループなどを必要とします。

業務システムの品目マスタの区分の仕方は、部門管理担当者の視点から在庫管理の便宜性で区分するか、営業担当者や経営者の視点から売上とのつながりを意識した区分するかに分かれます。

部門マスタは会社の組織図を基本として考えますが、より細かく課単位で損益管理を行ないたいなら現実の部門をより細分化して定義する必要があります。

逆に部門別に分けられない費用等を集計する共通部門も必要ですし、まずはコストセンターとなるシステム上の部門をフラットに定義した上で、帳票の出力単位として上位の統括部門を定義していきます。

このように業務システムを経営の視点から活用したいと考えた場合、蓄積されていくデータを必要な切り口で集計できるようにマスタを設計し、取引入力項目に含まれる必要があります。

コストセンターからプロフィットセンターへ

作業区(Work Center)単位にコストを積み上げる場合のコストセンターは、部門であるケースが多いですが、費用(Cost)だけが集計されて収益(Revenue)は集計されないので、利益性が高くてもコストが大きい作業・仕事は忌避される傾向があります。

よってコストセンターをプロフィットセンター化し、収益と費用(損益)の両方に責任を持たせ、利益最大化を志向するよう部門の最適化を行ないますが、部分最適化が必ずしも全体最適化になるとは限りません。