Di pabrik-pabrik tipe produksi massal seperti produsen komponen roda dua dan roda empat yang banyak ditemukan di Indonesia, terdapat beberapa proses manufaktur. Menghitung biaya pengolahan untuk setiap proses dan mengakumulasikannya ke produk disebut sebagai perhitungan biaya komprehensif (process costing). Dalam hal ini, biaya tenaga kerja dan biaya overhead manufaktur yang dicatat oleh bagian akuntansi pada akhir bulan akan dialihkan ke aset inventaris dan dialokasikan.

Sebaliknya, di pabrik produksi pesanan individu yang bersifat satu-satunya, perhitungan biaya individu (job order costing) digunakan untuk mengumpulkan biaya berdasarkan nomor pesanan atau nomor proyek. Dalam kasus ini, biaya tenaga kerja dan biaya overhead manufaktur dicatat dengan mengalikan tingkat upah atau tingkat alokasi yang telah ditentukan sebelumnya dengan jumlah jam kerja.

Tingkat operasional peralatan produksi di industri manufaktur Indonesia berubah-ubah. Ketika tingkat operasional menurun, jumlah alokasi biaya tetap seperti biaya tenaga kerja dan biaya peralatan akan sangat membebani biaya produk dengan hasil produksi yang sedikit, sehingga biaya meningkat. Oleh karena itu, diperlukan perhitungan biaya yang mencerminkan fluktuasi rencana dan realisasi produksi, serta mekanisme yang dapat menghitung laba. Untuk itu, diperlukan pengumpulan data realisasi dengan akurasi tinggi menggunakan IoT dan mekanisme yang dapat menetapkan aturan alokasi sesuai dengan kondisi nyata.

Namun, masalah mendasar adalah bahwa seberapa detail pun biaya diketahui, laba tidak akan meningkat. Untuk secara konkret meningkatkan pendapatan, diperlukan analisis varians biaya dan analisis perbandingan rencana-realisasi untuk pengambilan keputusan manajerial. Hal ini memerlukan penetapan target per departemen, pemantauan bulanan, dan pembuatan mekanisme yang memungkinkan identifikasi target yang paling efektif untuk meningkatkan pendapatan.

Di blog ini, kami menulis artikel tentang sistem manajemen biaya yang diharapkan dapat membantu para produsen di Indonesia yang merasa perlu mensistemasi pekerjaan manajemen biaya tetapi tidak tahu harus mulai dari mana, untuk membayangkan seperti apa sistem manufaktur yang sesuai dengan kondisi di Indonesia.

Perbedaan Metode Perhitungan Biaya yang Digunakan oleh Sistem Manajemen Produksi

Paket manajemen produksi seperti Microsoft Dynamics atau Sage Accpac, yang sering diperkenalkan di Indonesia, menggunakan metode pencatatan berkelanjutan (perpetual inventory method) yang melakukan perhitungan biaya aktual dan entri jurnal akuntansi secara real-time setiap kali ada penerimaan atau pengeluaran stok. Ini menghasilkan serangkaian entri jurnal untuk penerimaan bahan (pembelian), penggunaan bahan (timbulnya biaya bahan), produksi (pemindahan biaya bahan ke produk), pengiriman (pencatatan penjualan), dan konversi ke biaya penjualan (pemindahan produk ke biaya penjualan). Oleh karena itu, tidak ada entri jurnal pemindahan saldo stok awal bulan dan akhir bulan ke biaya penjualan. Perbedaan Metode Perhitungan Biaya yang Diadopsi oleh Sistem Manajemen Produksi Sistem yang mengadopsi metode pencatatan berkelanjutan, di mana jurnal dihasilkan setiap kali ada penerimaan atau pengeluaran sehingga nilai evaluasi aset persediaan dalam akuntansi dan manajemen persediaan tersinkronisasi, dan sistem yang mengadopsi metode tiga bagian (metode perhitungan persediaan), yang menghitung biaya produksi dengan mengurangkan persediaan akhir bulan dari persediaan awal bulan dan biaya yang terjadi dalam bulan tersebut, akan dijelaskan perbedaan metode perhitungan biayanya dengan memisahkan biaya variabel dan biaya tetap. 続きを見る

Sistem tiga metode (three-way method) mengadopsi perhitungan biaya aktual yang dijalankan secara batch setelah proses penutupan bulan akuntansi selesai, serta perhitungan biaya standar yang dijalankan sebagai bagian dari akuntansi manajerial berdasarkan rencana produksi produk untuk periode berikutnya dan anggaran biaya tetap.

Metode Kumulatif untuk Menghitung Biaya Produksi dengan Menambahkan Biaya Proses Saat Ini ke Biaya Proses Sebelumnya

Jika terdapat beberapa proses manufaktur, biaya proses dihitung untuk setiap proses, tetapi ada dua metode untuk mengakumulasikannya ke produk: metode kumulatif dan metode non-kumulatif.

- Metode Kumulatif (Rolling Costing)

Produk jadi dari setiap proses membawa biaya proses sebelumnya dan biaya proses saat ini untuk dipindahkan ke proses berikutnya. (Dikenal sebagai "perhitungan bergulir" = Rolling Costing) - Metode Non-Kumulatif

Menghitung biaya setiap proses tanpa menyertakan biaya proses sebelumnya, lalu menjumlahkannya secara langsung untuk menentukan biaya produk.

Karena biaya tetap bulanan konstan sementara jumlah produksi disesuaikan dengan perubahan pasar, menghitung biaya produksi berdasarkan jumlah produksi aktual hanya akan menghasilkan manajemen biaya yang berpandangan pendek. Oleh karena itu, biaya standar yang diratakan sepanjang tahun ditetapkan sebelum penyusunan anggaran periode berikutnya untuk membuat rencana penjualan dan pengadaan. Metode Kumulatif untuk Menghitung Biaya Manufaktur dengan Mengakumulasikan Biaya Tahap Sebelumnya dan Biaya Tahap Sendiri Item yang memiliki stok awal bulan tetapi tidak ada realisasi input di bulan tersebut akan tetap tercatat sebagai aset di B/S dan tidak akan dibebankan sebagai biaya manufaktur bulan tersebut. Dengan asumsi tidak ada input yang sudah dimasukkan tetapi belum selesai (stok dalam proses), esensi dari perhitungan biaya aktual adalah perhitungan biaya manufaktur item yang diinput melalui akumulasi per kategori biaya berdasarkan harga satuan rata-rata total, serta alokasi biaya pemrosesan tahap sendiri ke item tersebut. 続きを見る

Varians biaya menunjukkan seberapa jauh biaya produksi bulanan menyimpang dari biaya standar yang tidak berubah sepanjang tahun. Analisis varians biaya memecah perbedaan ini berdasarkan faktor seperti harga pembelian bahan, jumlah pembelian, dan jam operasional.

Varians biaya adalah ukuran seberapa jauh biaya produksi bulanan menyimpang dari nilai standar yaitu biaya standar. Tentu saja, stok yang telah terkumpul di awal bulan tidak bertanggung jawab atas varians biaya ini. Namun, saat pengiriman, stok dan produksi bulan ini digabungkan dan dinilai dengan rata-rata total, sehingga akhirnya bertanggung jawab bersama sebagai harga satuan biaya penjualan.

Harga satuan rata-rata total yang ada saat menghitung biaya produksi adalah harga satuan rata-rata total barang dalam proses, dan harga satuan rata-rata total produk dihitung berdasarkan "stok produk awal bulan + biaya produksi produk bulan ini," yang sesuai dengan harga satuan biaya penjualan yang dihitung setelah biaya produksi.

Analisis Varians antara Perhitungan Biaya Aktual dan Biaya Standar

Baik biaya aktual maupun biaya standar dapat dianalisis variansnya dengan memperlakukan biaya tetap seperti biaya variabel menggunakan konsep tingkat upah (tingkat alokasi) dan jam kerja (efisiensi).

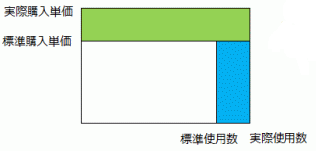

- Biaya Bahan Langsung (Barang) = Harga Satuan x Jumlah (berapa KG per produk)

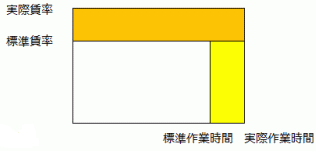

- Biaya Tenaga Kerja Langsung (Manusia) = Tingkat Upah (jumlah per menit) x Efisiensi (jam kerja per produk)

- Biaya Overhead Manufaktur (Mesin) = Tingkat Alokasi (jumlah per menit) x Tingkat Operasional (berapa menit per produk) ← Alokasi berdasarkan waktu kerja

- Biaya Overhead Manufaktur (Mesin Bersama) = Tingkat Alokasi (jumlah per produk) ← Alokasi berdasarkan jumlah produksi

Analisis varians biaya aktual dan biaya standar produk:

■ Varians Harga Biaya Bahan Langsung = (Harga Satuan Bahan Aktual - Harga Satuan Bahan Standar) x Jumlah Penggunaan Aktual

■ Varians Jumlah Biaya Bahan Langsung = (Jumlah Penggunaan Aktual - Jumlah Penggunaan Standar) x Harga Satuan Bahan Standar

■ Varians Tingkat Upah Biaya Tenaga Kerja Langsung = (Tingkat Upah Aktual - Tingkat Upah Standar) x Jam Kerja Aktual

Tingkat Upah Aktual = Biaya Tenaga Kerja Langsung Aktual ÷ Waktu Kerja Realisasi

■ Varians Waktu Kerja Biaya Tenaga Kerja Langsung = (Jam Kerja Aktual - Jam Kerja Standar) x Tingkat Upah Standar

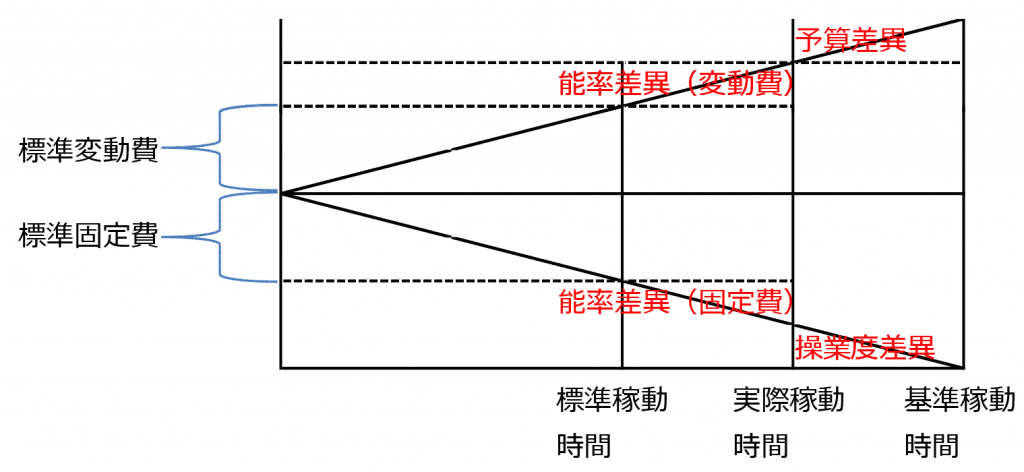

■ Varians Biaya Overhead Manufaktur

Pada diagram Schlatter, berdasarkan waktu operasional standar (target), waktu operasional aktual, dan waktu operasional dasar (rencana), biaya tetap diperlakukan seperti biaya variabel dengan tingkat alokasi x waktu operasional. Dalam kerangka ini, biaya overhead manufaktur aktual terjadi.

Tingkat Alokasi x Waktu Operasional Aktual = Biaya Variabel Aktual dan Biaya Tetap Aktual

Tingkat Alokasi x Waktu Operasional Dasar = Biaya Variabel Dasar dan Biaya Tetap Dasar

- Varians Efisiensi (Perbedaan pada Grafik XY)

Varians Efisiensi (Bagian Biaya Variabel) = Biaya Variabel Aktual - Biaya Variabel Standar

Varians Efisiensi (Bagian Biaya Tetap) = Biaya Tetap Aktual - Biaya Tetap Standar - Varians Anggaran

Biaya Variabel Realisasi - Biaya Variabel Aktual (nilai teoretis berdasarkan waktu operasional aktual), yaitu jumlah yang melebihi biaya overhead manufaktur aktual (tingkat alokasi x waktu operasional aktual) karena kenaikan biaya bahan atau tingkat upah (tingkat alokasi biaya variabel).

- Varians Tingkat Operasional (Perbedaan pada Grafik XY)

Biaya Tetap Dasar - Biaya Tetap Aktual, yaitu kerugian akibat perbedaan antara waktu operasional dasar (kapasitas penuh) dan waktu operasional aktual

Biaya yang Timbul Berdasarkan Realisasi Produksi dan Realisasi Input dalam Sistem Manajemen Biaya

Metode non-kumulatif dapat dikatakan sebagai biaya yang timbul bulan ini berdasarkan jumlah produksi, sedangkan metode kumulatif adalah biaya yang timbul bulan ini berdasarkan jumlah input. Biaya yang Terjadi Berdasarkan Realisasi Produksi dan Realisasi Input dalam Sistem Manajemen Biaya Meskipun ada penerimaan bahan, jika tidak ada input, maka biaya yang terjadi bulan ini juga 0. Dengan kata lain, biaya yang terjadi bulan ini dapat dikatakan sebagai "biaya bahan yang diinput bulan ini = biaya yang terjadi berdasarkan input." Jika tidak ada manufaktur, maka biaya manufaktur juga 0, sehingga biaya manufaktur dapat dikatakan sebagai "biaya barang yang selesai diproduksi bulan ini = biaya yang terjadi bulan ini berdasarkan realisasi produksi." Jika tidak ada penjualan, maka biaya penjualan juga 0, sehingga biaya penjualan dapat dikatakan sebagai "biaya barang yang terjual bulan ini = biaya yang terjadi bulan ini berdasarkan realisasi pengiriman." 続きを見る

Biaya yang timbul berdasarkan realisasi produksi proses sebelumnya menjadi biaya yang timbul berdasarkan jumlah input proses saat ini. Oleh karena itu, biaya bahan yang timbul menjadi biaya yang timbul berdasarkan jumlah input ke barang dalam proses, dan biaya yang timbul berdasarkan jumlah produksi barang dalam proses menjadi biaya yang timbul berdasarkan jumlah input ke produk.

Biaya bahan yang timbul secara keseluruhan untuk bahan bersama dapat dihitung dengan metode tiga cara melalui pengurangan stok bahan awal bulan dan jumlah pembelian bahan bulan ini dengan stok bahan akhir bulan. Namun, biaya bahan yang timbul per item tidak dapat dihitung dengan metode tiga cara kecuali diketahui berapa kilogram yang digunakan untuk produk tertentu, sehingga dihitung dari hubungan induk-anak realisasi input.

Penanganan Biaya Tetap pada Bulan Tanpa Produksi dan Ketika Realisasi Produksi Melintasi Bulan di Indonesia

Bahan tidak menjadi biaya yang timbul saat dibeli, tetapi saat digunakan. Hingga realisasi produksi produk tercatat, bahan tertahan sebagai stok barang dalam proses. Ketika realisasi produksi tercatat, menjadi biaya produksi, dan saat dikirim, menjadi biaya penjualan. Inventaris dalam proses dan biaya produksi ketika kinerja produksi berlangsung lebih dari satu bulan Biaya yang terjadi berdasarkan realisasi input adalah biaya bahan langsung, biaya yang terjadi berdasarkan kuantitas manufaktur adalah biaya manufaktur, dan biaya yang terjadi berdasarkan pengiriman adalah biaya penjualan. Jika realisasi input dan realisasi produksi melintasi bulan, realisasi input bulan ini akan tertahan sebagai barang dalam proses (WIP) akhir bulan, dan jika realisasi produksi tidak tercatat hingga akhir bulan berikutnya, barang dalam proses akan tertahan tanpa biaya yang terjadi. 続きを見る

Jika realisasi input dan realisasi produksi melintasi bulan, biaya yang timbul pasti tertahan di barang dalam proses akhir bulan. Jika realisasi produksi belum tercatat hingga akhir bulan berikutnya, barang dalam proses tertahan tanpa biaya yang timbul.

Biaya produksi adalah biaya dari barang yang diproduksi bulan ini = biaya yang timbul berdasarkan realisasi produksi bulan ini, sehingga jika produksi nol, biaya produksi juga nol. Demikian pula, biaya penjualan adalah biaya dari barang yang dijual bulan ini = biaya yang timbul berdasarkan realisasi pengiriman bulan ini, sehingga jika penjualan nol, biaya penjualan juga nol.

Meskipun ada atau tidak ada produksi, biaya penyusutan mesin tetap terjadi. Seharusnya, bagian dari penyusutan bulan ini yang menjadi produk seharusnya menjadi biaya produksi bulan ini, tetapi terjadi kontradiksi ketika ada biaya produksi di bulan tanpa produksi. Karena pajak mensyaratkan pencatatan biaya penyusutan setiap bulan, ini dialihkan ke biaya administrasi penjualan atau barang dalam proses.

Cara Memahami Perhitungan Biaya Standar dan Biaya Aktual sebagai Mekanisme yang Sama

Tingkat alokasi adalah mengumpulkan biaya ke unit (proses, lini, kelompok produk) yang merangkum item tanpa bias terhadap "nilai waktu kerja atau jumlah produksi," lalu membaginya kembali dengan total waktu kerja untuk menghitung tingkat upah (berapa per menit) atau dengan total jumlah produksi untuk menghitung tingkat alokasi (berapa per unit).

Dalam perhitungan biaya standar, jumlah produksi terencana produk (jumlah penjualan) digunakan untuk perhitungan ekspansi jumlah (jumlah yang diperlukan), menghitung jumlah produksi terencana barang dalam proses dan jumlah pembelian terencana bahan, serta menghitung biaya bahan langsung per produk.

Selain itu, perhitungan ekspansi waktu (jumlah yang diperlukan x efisiensi) digunakan untuk menghitung waktu kerja langsung terencana, dan rasio alokasi primer dihitung untuk membagi biaya penyusutan peralatan bersama ke pusat biaya.

Anggaran biaya tenaga kerja langsung dan biaya overhead manufaktur yang dikumpulkan di pusat biaya dibagi berdasarkan rasio jumlah produksi atau rasio waktu kerja langsung untuk menghitung tingkat upah (tingkat alokasi), lalu menghitung biaya tenaga kerja langsung dan biaya overhead manufaktur per produk.

Dalam perhitungan biaya aktual, tingkat alokasi aktual dihitung melalui harga satuan rata-rata total dan perhitungan alokasi.

- Tingkat Alokasi Standar (Tingkat Alokasi Terencana): Dihitung dari biaya anggaran per item dan data terencana per akun atau per departemen

- Tingkat Alokasi Aktual: Dihitung dari biaya aktual yang timbul dan data realisasi

Harga satuan rata-rata total untuk menghitung biaya variabel dalam perhitungan biaya aktual dan jumlah aktual yang timbul untuk menghitung biaya tetap dialokasikan (dikumpulkan) ke pusat biaya, lalu rasio alokasi untuk pembagian per item adalah tingkat alokasi aktual. Dalam perhitungan biaya standar, harga satuan standar (master harga satuan) untuk biaya variabel dan anggaran untuk menghitung biaya tetap dialokasikan (dikumpulkan) ke pusat biaya, lalu rasio alokasi untuk pembagian per item adalah tingkat alokasi standar. Cara Memahami Perhitungan Biaya Standar dan Perhitungan Biaya Aktual sebagai Mekanisme yang Sama Jika Anda dapat mengelola kinerja penerimaan dan pengeluaran berdasarkan diagram hubungan akun dalam sistem manajemen produksi, maka Anda dapat menghitung harga satuan rata-rata total bahan langsung dalam sistem manajemen biaya. Selanjutnya, dengan metode akumulasi, biaya pemrosesan (biaya tenaga kerja langsung dan biaya overhead manufaktur) dapat ditambahkan untuk setiap tahap proses, sehingga biaya bahan yang terjadi pada bulan tersebut, biaya produksi bulan tersebut, dan biaya penjualan bulan tersebut yang diperlukan untuk membuat laporan laba/rugi (P/L) dapat dihitung. 続きを見る

Konsep Manajemen Biaya yang Menghitung Biaya dari Tingkat Upah (Tingkat Alokasi) dan Jam Kerja

Konsep manajemen biaya adalah menghitung biaya tetap seperti biaya tenaga kerja dengan tingkat upah x efisiensi (jam kerja) seperti biaya bahan (harga satuan x jumlah). Awalnya, ini digunakan untuk memperkirakan biaya pengolahan outsourcing dengan perhitungan jam kerja (harga satuan x hari-orang).

■ Perhitungan Tingkat Upah Pusat Biaya (Departemen Langsung)

- Total waktu kerja langsung per pusat biaya dihitung dengan mengumpulkan data kehadiran pekerja pusat biaya (waktu pulang - waktu datang) dan menguranginya dengan waktu kerja tidak langsung dari laporan harian kerja (waktu selain yang terkait langsung dengan manufaktur).

【Waktu Kerja Langsung per Produk = Total Waktu Kerja Langsung per Pusat Biaya x {(Jam Kerja Standar x Jumlah Produksi) / SUM(Jam Kerja Standar x Jumlah Produksi)}】

Waktu kerja langsung per produk (jam kerja langsung) dihitung. Menggunakan hanya jumlah produksi produk dengan jam kerja berbeda sebagai rasio pembagian total waktu kerja langsung ke produk terlalu kasar, sehingga digunakan jam kerja standar x jumlah produksi.

■ Meningkatkan Rasio Waktu Kerja Langsung adalah Dasar Manajemen Pabrik

- Hasil diciptakan oleh kerja langsung, dan penjualan, administrasi umum, akuntansi, serta manajer semuanya adalah tim pendukung untuk meningkatkan produktivitas kerja langsung.

"Tingkat Upah = Total Biaya / Waktu Operasional," sehingga dengan tingkat upah yang sama, rasio waktu kerja langsung yang tinggi menghasilkan hasil besar, sedangkan rasio kerja tidak langsung yang tinggi menghasilkan hasil kecil. - Tingkat upah adalah biaya waktu, dan tenaga kerja langsung jahit setidaknya harus 70% untuk menekan tingkat upah dan meningkatkan hasil pengolahan.

-

-

Berapa menit per potong adalah jam kerja, berapa banyak per jam adalah tingkat upah

Hubungan antara tenaga kerja (berapa menit per unit) dan tingkat upah (berapa per jam) pernah diterapkan untuk menghitung upah pemrosesan pembayaran (tenaga kerja standar x tingkat upah standar) berdasarkan kesepakatan antara pemesan dan penyedia jasa luar, tetapi dalam perhitungan biaya standar, tenaga kerja dianggap sebagai efisiensi dan tingkat upah sebagai tingkat alokasi, yang digunakan untuk menyusun anggaran tahun berikutnya.

続きを見る

Cara Memperbaiki Kesalahan Input Realisasi dalam Sistem Manajemen Produksi

Di industri manufaktur Indonesia yang menggunakan Excel untuk perhitungan biaya, jika biaya produksi bulan ini dihitung dengan mengurangkan stok inventaris akhir bulan dari total stok inventaris awal bulan dan biaya yang timbul bulan ini, kesalahan input realisasi produksi atau input dapat ditangani dengan membuat jurnal penyesuaian secara akuntansi. Namun, jika sistem manajemen biaya diperkenalkan dan biaya produksi bulan ini dihitung dari harga satuan rata-rata total dan jumlah realisasi, perlu dilakukan koreksi realisasi sebelum menghitung ulang biaya. Cara Memperbaiki Kesalahan dalam Memasukkan Hasil Untuk memperbaiki kesalahan input kinerja, seharusnya kembali ke kinerja produksi dan melakukan koreksi. Namun, jika produk sudah dikirim dan penjualan sudah dicatat, melakukan rollback sepenuhnya ke belakang akan sangat merepotkan. Oleh karena itu, sering kali jumlah diperbaiki melalui penyesuaian persediaan dan biaya produksi dikoreksi melalui jurnal akuntansi. 続きを見る

Perbedaan antara Perhitungan Biaya Individu untuk Produksi Pesanan dan Perhitungan Biaya Komprehensif untuk Produksi Spekulatif

Di pabrik produksi massal kontinu seperti manufaktur komponen roda dua dan roda empat, produksi spekulatif (Make To Stock) dilakukan untuk menjaga stok dalam jumlah tertentu. Jika jumlah pesanan terlalu banyak dan mencoba mengakumulasi biaya bahan, biaya tenaga kerja, dan biaya overhead manufaktur per nomor pesanan seperti produksi pesanan individu (Make To Order), tenaga kerja dan waktu tidak akan cukup. Selain itu, karena produksi kontinu pada dasarnya menghasilkan biaya yang sama, tidak ada makna untuk menghitung secara individu per nomor pesanan. Perbedaan antara Perhitungan Biaya Individual untuk Produksi Pesanan dan Perhitungan Biaya Komprehensif untuk Produksi Perkiraan Dalam perhitungan biaya individual yang mengumpulkan biaya berdasarkan unit pesanan, biaya produksi dapat dihitung berdasarkan kinerja. Namun, sulit untuk menerapkannya di pabrik produksi massal (produksi berkelanjutan dalam jumlah besar) yang berbasis produksi perkiraan, sehingga IFRS (Standar Akuntansi Internasional) mengakui empat metode evaluasi persediaan: metode masuk pertama keluar pertama (FIFO), metode rata-rata bergerak, metode biaya standar, dan metode rata-rata total. 続きを見る

Di Indonesia, pabrik produksi pesanan individu sering kali kesulitan dengan manajemen biaya. Ketika diminta untuk mensistemasi pekerjaan manajemen produksi, lebih sering diminta untuk mengumpulkan biaya yang dikeluarkan per nomor pesanan daripada aliran barang melalui penerimaan dan pengeluaran stok, sehingga kasusnya sering kali "manajemen produksi = manajemen biaya."

Perbedaan antara Biaya Produksi, Biaya Penjualan, dan Biaya Administrasi Penjualan

Biaya produksi adalah biaya produk yang masuk ke gudang produk pada bulan ini. Dari jumlah tersebut, biaya variabel adalah bagian yang dihasilkan menjadi produk dari biaya bahan yang timbul bulan ini yang diinput dari stok bahan awal bulan dan pembelian bahan bulan ini, sedangkan biaya tetap adalah bagian dari biaya tenaga kerja langsung dan biaya overhead manufaktur yang timbul bulan ini yang dikeluarkan untuk produk.

Biaya penjualan adalah biaya produk yang dikirim pada bulan ini dari stok produk awal bulan dan produk yang masuk ke gudang produk bulan ini. Laba operasional dihitung dengan mengurangkan biaya administrasi penjualan (biaya periode) yang dikeluarkan hingga pengiriman dari laba kotor, yaitu penjualan dikurangi biaya penjualan.

- Stok bahan awal bulan + pembelian bahan bulan ini - stok bahan akhir bulan = biaya bahan bulan ini

- Stok barang dalam proses awal bulan + biaya bahan bulan ini + biaya pengolahan bulan ini - biaya barang dalam proses akhir bulan = biaya produksi

- Stok produk awal bulan + biaya produksi - stok produk akhir bulan = biaya penjualan

- Penjualan - biaya penjualan = laba kotor

- Laba kotor - biaya administrasi penjualan = laba operasional

-

-

Hubungan antara Biaya Produksi, Biaya Penjualan, dan Biaya Administrasi dan Penjualan yang Mewakili Kerangka Akuntansi Perusahaan

Biaya material dan pengolahan yang terjadi pada lantai produksi adalah biaya yang dikeluarkan selama sebulan, sedangkan harga pokok produksi adalah biaya pembuatan produk itu sendiri, dan harga pokok penjualan adalah biaya pembuatan produk itu sendiri, yang dijual. Biaya untuk menjual SG&A dikurangkan dari laba kotor.

続きを見る

Biaya Anggaran dalam Sistem Manajemen Biaya dan Manajemen Anggaran dalam Sistem Akuntansi

Anggaran berarti "pra" = sebelumnya dan "hitung" = menghitung, yaitu menghitung perkiraan jumlah penjualan dan biaya untuk periode berikutnya untuk memprediksi laba. Biaya Anggaran dalam Sistem Manajemen Biaya dan Pengelolaan Anggaran dalam Sistem Akuntansi Dalam biaya standar, jumlah produksi yang direncanakan dihitung dari jadwal produksi produk dan BOM, waktu kerja langsung yang direncanakan dihitung dari jumlah produksi yang direncanakan dan master efisiensi kerja biaya standar, tingkat alokasi dihitung dari anggaran biaya overhead manufaktur dan jumlah produksi yang direncanakan, serta tingkat upah dihitung dari anggaran biaya tenaga kerja langsung dan waktu kerja langsung yang direncanakan. 続きを見る

Pekerjaan penting dalam akuntansi adalah penyusunan laporan keuangan dan anggaran. Laporan keuangan dilakukan setelah perusahaan menyelesaikan aktivitas operasional selama satu tahun, sedangkan penyusunan anggaran dilakukan sebelum perusahaan memulai aktivitas operasional selama satu tahun.

Kisah Nyata! Belajar tentang Laba Marjinal dan Titik Impas dari Pengalaman Mengelola Butik di Bali

Biaya produksi dapat diklasifikasikan menjadi biaya variabel (jumlah sebanding dengan kuantitas/harga satuan tetap) dan biaya tetap (jumlah tetap/harga satuan berbanding terbalik dengan kuantitas), atau berdasarkan kategori (biaya bahan langsung, biaya tenaga kerja langsung, biaya overhead manufaktur). Biaya bahan langsung dan biaya pengolahan outsourcing yang diintegrasikan dari penerimaan dan pengeluaran sistem manajemen produksi adalah biaya variabel, sedangkan biaya tetap diintegrasikan dari sistem akuntansi dan dialokasikan berdasarkan aturan alokasi dengan pembagian waktu kerja.

■ Klasifikasi Biaya Produksi berdasarkan Biaya Variabel atau Biaya Tetap

Biaya variabel terutama berasal dari biaya bahan langsung dan biaya pengolahan outsourcing yang diperoleh dari realisasi penerimaan dan pengeluaran sistem manajemen produksi, sedangkan biaya tetap adalah biaya yang diperoleh dari sisi sistem akuntansi.

■ Klasifikasi Biaya Produksi berdasarkan Biaya Langsung atau Tidak Langsung

Biaya bahan langsung, biaya tenaga kerja langsung, biaya overhead manufaktur

Biaya yang sama dengan biaya overhead manufaktur juga timbul dalam biaya administrasi penjualan.

- Biaya = Biaya Variabel + Biaya Tetap, sehingga Harga Satuan = Harga Satuan Variabel + Harga Satuan Tetap juga berlaku. Harga satuan variabel tetap konstan terlepas dari penjualan, tetapi harga satuan tetap mengecil berbanding terbalik dengan penjualan.

- Bagaimana Memulihkan Biaya Tetap dengan Laba Kotor

Membeli seharga 6 (biaya variabel) dan menjual seharga 10 berarti 60% dari harga eceran yang diharapkan pabrikan, yaitu margin laba 0,4. Dalam perspektif toko ritel, berapa penjualan yang diperlukan untuk memulihkan sewa dan biaya tenaga kerja 30 (biaya tetap). Margin laba 0,4 (laba kotor/penjualan) adalah tingkat laba marjinal (margin kotor), penjualan - pembelian (biaya variabel) = 4 adalah laba marjinal, dan biaya tetap 30 / tingkat laba marjinal 0,4 menghasilkan titik impas penjualan sebesar 75.

-

-

Kisah Nyata! Belajar tentang Margin Kontribusi dan Titik Impas dari Pengalaman Mengelola Butik di Bali

Dengan memisahkan biaya menjadi biaya variabel dan biaya tetap, titik impas penjualan adalah jumlah penjualan yang dapat menutup biaya tetap berdasarkan rasio margin kontribusi, yaitu rasio harga pembelian (biaya variabel) terhadap penjualan. Dengan kata lain, perhitungan biaya langsung adalah menghitung berapa banyak pakaian yang harus dijual untuk mencapai titik impas penjualan dengan hanya mempertimbangkan biaya variabel sebagai biaya.

続きを見る

Menjelaskan Perbedaan antara Biaya dan Biaya Produksi dengan Indomie Telur

Saat dibeli, itu masih biaya pembelian. Ketika mulai dimasak, menjadi biaya yang timbul. Kondisi "lebih besar dari bahan tetapi belum jadi produk" selama memasak adalah biaya barang dalam proses. Ketika memasak selesai, menjadi biaya (biaya produksi), dan ketika pelanggan membayar, menjadi biaya penjualan. Menjelaskan Perbedaan antara Biaya dan Biaya Pokok dengan Contoh Indomie Telur Biaya adalah jumlah yang dikeluarkan untuk pembelian, sedangkan biaya pokok (cost) adalah biaya yang dikeluarkan untuk barang yang dijual (biaya penjualan) atau produk yang diproduksi (biaya produksi), sehingga ada perbedaan di antara keduanya. Biaya yang terjadi (occurrence expense) merujuk pada keseluruhan biaya yang diinput untuk membuat produk, termasuk biaya yang belum sepenuhnya menjadi biaya pokok, dan barang setengah jadi yang lebih besar dari bahan baku tetapi belum menjadi produk disebut barang dalam proses. 続きを見る