IT化が進めば業務の本質を理解するために時間を費やす必要はなくなるのか?という問題意識に対しては、業務の仕組みを理解できれば世の中の動きが想像できるという意味で有益であると答えます。簿記が分ればモノと金額とキャッシュの動きが想像でき、会社運営の仕組みも想像できます。 インドネシアの会計システム インドネシアの会計システムはSaaS化が進んでいるが、導入率は低い。インドネシアの会計基準PSAKはIFRSに準拠している。キャッシュレス化の進展により会計業務の自動化が進む可能性がある。 続きを見る

この記事でわかること

- 業務のシステム化が進んでも、会社運営の仕組みを理解する知識は意思決定に不可欠である。

- 簿記を学ぶことで、モノ・金額・キャッシュの流れを関連付けて理解できる。

- 売上原価・販売管理費・利益・キャッシュフローは異なる概念であり、それぞれを区別して判断する必要がある。

- 発生主義による会計データだけでは資金繰りを把握できず、キャッシュベースでの分析が必要である。

- 業務の本質を体系的に理解することは、システムが自動化された時代でも問題分析や改善提案の基盤になる。

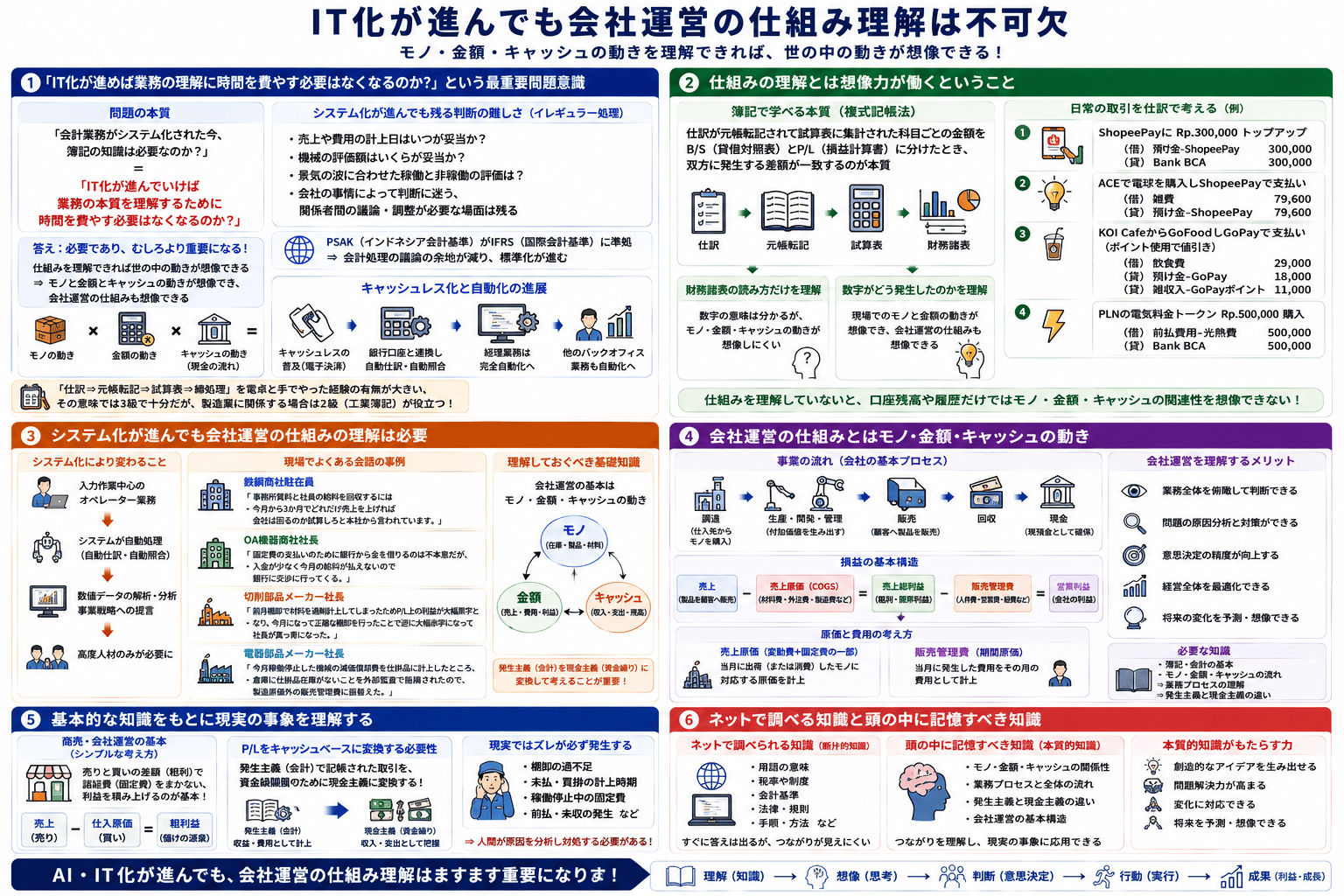

「IT化が進めば業務の理解に時間を費やす必要はなくなるのか」という最重要問題意識

「会計業務がシステム化された今、簿記の知識は必要なのか?」という問いは「IT化が進んでいけば業務の本質を理解するために時間を費やす必要はなくなるのか?」という、業務システムの開発、導入を生業とする私にとっては非常に重要な問題意識に言い換えられます。

これまでシステム化が進んでも業務には「売上や費用の計上日はいつにするのが妥当か?」「購入後に景気の波に合わせて稼働と非稼働を繰り返してきた機械の評価額はいくらが妥当か?」など、会社の事情によって判断に迷うイレギュラー処理が発生するため、関係者間での議論と調整が必要になる場面が多々あり、これが完全自動化の阻害要因となっていました。

これは取得価額(原価)と現在評価額(時価)という二面性に対する判断基準が統一されていない中で、会計ソフトや帳簿という2次元の世界で、時間の概念を考慮しながら評価し物理的に目に見えない取引仕訳を起こす難しさに起因していたのですが、インドネシアの会計基準であるPSAK(Pernyataan Standar Akuntansi Keuangan)が世界標準であるIFRS(国際会計基準)に準拠したことによって、会計処理に議論の余地が少なくなりました。

-

-

インドネシアで考えた会計の面白さと難しさ

会計は取引を借方と貸方に分けて記帳し、資産、負債、純資産の均衡を保つ仕組みである。発生主義の取引入力を基に現金主義に修正することでキャッシュフロー管理ができる。会計では時間の概念を導入し、過去の取引を現在の費用として計上することがある。

続きを見る

インドネシアの銀行のATMカードはそのままデビットカードとして機能する上、GoPayやOVO、ShopeePayなどキャッシュバックやポイント特典のついた電子決済手段が浸透しているため、私も日常生活で現金払いする機会はほとんどなくなりましたが、企業で発生する取引もすべてがキャッシュレス化され、銀行口座と連携して自動仕訳や口座とシステムの自動照合チェックができるシステムの使用が標準になると、経理業務は完全に自動化され、営業や購買など他のバックオフィス業務も自動化が進んでいくはずです。

-

-

インドネシアで進化するクラウド会計システムの現状と未来

インドネシアではクラウド会計システムの性能向上と低価格化が進んでいます。AccurateOnlineはインドネシア国内で30万ユーザーを持つ準標準会計システムです。JurnalはMandiri銀行などと連携可能なクラウド会計システムです。

続きを見る

そうなった場合、部署単位の業務が自動化された後に必要な知識とは、組織としての会社全体の運営の仕組みであり、具体的には「モノと金額とキャッシュの動き」であり、これが業務の本質と言えるかと思います。

仕組みの理解とは想像力が働くということ

簿記で学べることは、仕訳が元帳転記されて試算表に集計された科目ごとの金額をB/S(貸借対照表)科目と損益計算書(P/L)科目に分けたとき、双方に発生する差額が一致するという複式記帳法(Double-entry bookkeeping)の本質であり、いきなり財務諸表の読み方だけを理解したのと、財務諸表に載ってきた数字がどのように発生してきたのかから理解しているのとでは、モノと金額とキャッシュの動きの想像力が違ってきます。

例えば私は今日ShopeePayにRp.300,000トップアップし、ACEにて電球を購入しShopeePayで支払ったことでポイントが溜まり、KOI CafeからGoFoodしてGoPayで支払うときにポイントを使って値引きを受け、PLNの電気料金トークンRp.500,000を購入しBCAモバイルバンキングから支払いました。

- BCAのVirtual AccountでShopeePayにトップアップ

(借) 預け金-ShopeePay Rp.300,000 (貸) Bank BCA Rp.300,000 - ACEで電球を購入しShopeePayで支払い

(借) 雑費 Rp.79,600 (貸) 預け金-ShopeePay Rp.79,600 - KOI CafeからGoFoodしGoPayで支払い

(借) 飲食費 Rp.29,000 (貸) 預け金-GoPay Rp.18,000

(貸) 雑収入-GoPayポイント Rp.11,000 - PLNの電気料金のトークンを購入

(借) 前払費用-光熱費 Rp.500,000 (貸) Bank BCA Rp.500,000

今日ShopeePayで溜まったポイントはいつか使用して雑収入として還元されるわけですが、支払う場面では得したと感じても、今日の何をどうやって買ったかなど忘れてしまった月末に、BCAの口座取引履歴とGoPayとShopeePay残高をチェックしただけでは、モノと金額とキャッシュの動きの関連性が想像しにくいはずです。

簿記を勉強していなくても財務諸表の仕組みは理解できるが、簿記を勉強していれば現場での動きが想像できるようになる、つまりモノと金額とキャッシュの動きが想像できるようになると会社運営の仕組みも想像できるようになるということです。

よく「学生時代に何を勉強しておくべきか」という話題で英語以外に会計が挙げられるのがこういう理由であり、最近ではプログラミングが挙げられるのも同様の理由であり、別にIT関連の仕事に就かなくとも、すべての世の中の仕組みがIT化されている今日、目に見えるハードウェアを制御するプログラムのメカニズム(情報処理試験でシステム工学に該当するもの)を知っていれば、世の中の動きを想像できるようになるということだと考えます。

システム化が進んでも会社運営の仕組みの理解は必要

先日ジャカルタで会計事務所を営む友人から、日系企業のインドネシア人経理担当者向けの教室での簿記講座を始めると聞き、言われてみればインドネシアではTACや大原簿記学校みたいな会計の専門学校がないことに気づきました。

経理業務は標準化し易いため、バックオフィスの中でもシステム化しやすく、システムへの入力作業中心の業務の場合は、簿記知識が少ない人材でも務まるわけで、今後さらに完全自動化された時には、単なる入力オペレーターは真っ先に削減対象となり得るかもしれません。

システム化により社内業務が完全自動化された世界では、企業のバックオフィスには単なるオペレーターは必要なくなり、システムから出力された数値データを解析し事業戦略への提言ができる高度人材のみが残ると考えられます。

その高度人材にとって理解必須の知識こそが会社運営の仕組みであり、WHOから新型ウィルスによるパンデミック(世界的大流行)が宣言され、リーマンショック以上の経済危機が訪れようとする今のようなご時世にこそ、現場の業務と経営を俯瞰的に見ながら生き残るための的確な提言ができるものと考えます。

会社運営の仕組みとはモノ・金額・キャッシュの動き

会社は事業を行い利益を出すことが目的であり、インドネシアの現地法人は売上からロイヤルティとかセールスコミッションという名目で、日本本社の投資回収のための送金すると同時に、連結決算の対象としてグループ全体の利益に寄与しなければなりません。

この目的を達成するためにインドネシア現地法人は、仕入先からモノを調達し、従業員を雇用して生産(ソフトウェアの場合は開発、商社の場合は管理)を行い、製品として顧客に販売することで毎月の収益を上げ、最終的にキャッシュ(現預金)という形で回収します。

この調達したモノの価格や送料、開発・生産・管理にかかる従業員の給料が製品の原価(売上原価)であり、製品を販売するための営業マンの給料、キャンペーン費用が販売管理費です。

- 売上-売上原価=売上総利益(粗利)

- 売上総利益-販売管理費=営業利益

まずは製品を売って利益を上げるまでに、どの過程でどんな費用がかかったかを明確にするために、製品自体の売上原価(Cost Of Goods Sold)と、売るための営業にかかった販売管理費(Selling, General and Administrative expense)を明確に分けて考えなければなりません。

そして当月の販売管理費は必ず当月に発生した費用(期間原価)である一方で、当月の売上原価に含まれるモノは必ずしも当月に仕入れたモノではなく、当月に出荷(または消費)したモノであるということ。

さらに仕入とか生産(開発)とか売上という概念は、発生したタイミングで収益と費用という概念で計上される発生主義で認識されるため、現実の会社運営上での最も気になる資金繰りのために収入と支出の動きを見るにあたっては、金額の動きをキャッシュベースの現金主義に変換する必要があることです。

基本的な知識をもとに現実の事象を理解する事例

インドネシアで実際にあったお客さんとの会話の中で、会社運営の仕組みを理解していないと会話が発展しない事例を挙げます。

(某鉄鋼商社駐在員との会話から)

- 事務所賃料と社員の給料を回収するには今月から3か月でどれだけ売上を上げれば会社は回るのか試算しろと本社から言われています。

一般の商店や飲食店の運営では、売上金額から商品や材料の仕入原価(変動費)を差し引いた粗利益(限界利益)で、まずは固定費を回収してトントンに乗せてから、利益を積み上げるという考え方をします。

これは売りと買いの差額である粗利で諸経費をまかなうという商売の基本形なので、感覚的に理解しやすい話です。

(某OA機器商社社長との会話から)

- 固定費の支払いのために銀行から金を借りるのは不本意だが入金が少なく今月の給料が払えないので銀行に交渉に行ってくる。

本来固定費は粗利で消化すべきものなのに、P/L上で大きな利益が出ているにもかかわらず入金が少ないため社員の給料を払えず、背に腹は代えられず邦銀の融資担当者に電話するという場面です。

P/L上で発生する取引はすべて発生主義の原則で費用と収益として計上されるため、現預金がどれだけ入ったかはP/Lを現金主義で支出と収入に置き換え、営業活動によっていくら現預金が増えたかを知る必要があります。

(某切削部品メーカー社長との会話から)

- 前月棚卸で材料を過剰計上してしまったためP/L上の利益が大幅黒字となり、今月になって正確な棚卸を行ったことでが逆に大幅赤字になって社長が真っ青になった。

商社のように固定費を粗利で消化するという考えとは異なり、固定費の種類が多い製造業では変動費に固定費を積み上げた売上原価と、製品を販売するためにかかった販売管理費をという意識が強くなります。

前月は(月初材料在庫+当月購入材料分ー月末過剰材料在庫=過少売上原価)ということで(売上ー過少売上原価=過剰利益)となり喜んでいたのもつかの間、今月は(月初過剰材料在庫+当月購入分ー月末材料在庫=過剰売上原価)となりP/Lが真っ赤となり、お怒りの電話をいただいたことがありますが、これはシステムの問題ではなく、棚卸で過剰計上してしまった運用上の問題です。

(某電器部品メーカー社長との会話から)

- 今月稼働停止した機械の減価償却費を仕掛品に計上したところ、倉庫に仕掛品在庫がないことを外部監査で指摘されたので、製造原価外の販売管理費に振替えた。

製造費用は製造した月にしか発生しない費用である一方で、固定費である減価償却費は製造の有無にかかわらず発生するため(月初仕掛在庫+当月製造費用―月末仕掛在庫=製造原価)から金額があるにもかかわらずモノの動きが見当たらないケースです。

システムは発生主義の原則で自動的に取引を記帳していきますが、現場で流動するモノの動きと一致しないことは頻繁に起こるため、人間がその原因を分析し対処するに当たって原価の発生のプロセスを理解しておく必要があります。

ネットで調べる知識と頭の中に記憶すべき知識

スマホを開けばなんでも欲しい情報を検索できる時代に、なぜ会社運営の仕組みを理解して頭の中に記憶する必要があるかと言えば、上記のように現実の事象に基づいて創造的な話しをするために必要だからです。

これはリアルタイムの翻訳機が出来たら英語学習は不要になるのかという議論と同じで、その場での読み書きは翻訳機で出来たとしても、日本語と英語の変換という枠の中で生み出されるアイデアには限界があり、英語圏と日本語圏の思考方法の違いによる齟齬が発生するリスクは避けられません。

モノと金額とキャッシュの動きという会社運営の基本は業務知識の本質であり、断片的知識とは異なり、問題解決のために新しいアイデアを生み出す源泉となるものであり、逆に言うと検索できる断片的知識の暗記に時間を割くよりも、本質的知識を理解し頭の中に体系的に整理することは、システム化が進んだ将来も必要になると考えます。