インドネシアでの起業では、地方政府や法務管理局、中央政府機関から各種証明書を取得する手続きが複雑でしたが、2018年7月からは投資調整庁BKPMの事業許認可システムOSSを通すことで一元化され、事業基本番号NIBの取得が義務付けられました。 インドネシアの会社設立とビザ取得 イミグレーションや労働移住省の担当者は基本的に「法の遵守」に対する外国人との認識の齟齬を突いてきますので、多少面倒でもビザ取得手続きを一つずつ適切に処理し、滞在時の行動様式を常に見直すくらいのほうが安全です。 続きを見る

事業許認可システム(OSS)で取得すべき事業基本番号(NIB)とは

弊社のようなIT業者は新規のお客様と取引させていただく際に、会社設立証明書(AKTA Pendirian)や法務人権省(Kementerian Hukum dan Hak Asasi Manusia=Kemenkumham)の決定書(SK=Surat Keputusan Pendirian)、会社登録証(TDP =Tanda Daftar Perusahaan)や営業許可書(SIUP=Surat Izin Usaha Perdagangan Menengah)のコピーの提出を求められることがありますが、今回ある大手家電メーカー様との取引を開始するにあたり、初めて事業基本番号(NIB=Nomor Induk Berusaha)の提出を求められました。

このNIBとは何なのかという話ですが、これまでインドネシアでインドネシア国内投資会社(PMDN=Penanaman Modal Dalam Negeri)を設立するには、まずはオフィスの賃貸契約を済ませたら、管轄の地方政府から会社所在地証明書(Domisili Perusahaan)を発行してもらい、法務管理局(Ditjen AHU=Direktorat Jenderal Administrasi Hukum Umum)で会社名の承認を貰い、Notaris(公証人)でAKTA Pendirianを作成し、中央政府機関から上記のSKやTDPを取得し、Domisili Perusahaanに記載されるオフィスの所在地を管轄する地方政府からSIUPを取得し、税務署から納税者登録番(NPWP =Nomor Pokok Wajib Pajak)を取得する、というややこしい手続きが必要でした。

また外国投資会社(PMA=Penanaman Modal Asing)の場合は、投資調整庁(BKPM=Badan Koordinasi Penanaman Modal)から、外資による投資規制分野であるネガティブリストに抵触しないか等を審査された上での事業認可を受ける必要がありました。

それが2018年7月からはPMDN、PMA問わず、会社設立の手続きはすべてBKPMが運営する事業許認可システム(OSS=Online Single Submission)を通すことで一元化され、AKTA作成と同時にまずはNIBを取得すべしという流れに大きく変更になりました。

OSSに関しては、外資企業がインドネシアにPMAを設立する際の手続きがオンラインで簡単にできる仕組み、程度の理解しかありませんでしたが、過去に政府やBKPMに登録された既存の会社情報はOSSに引き継がれないため、結局すべてのインドネシアの企業がNIBと営業許可(IU=Izin Usaha)と立地許可(IL=Izin Lokasi)をOSSの中で取得しなければならないと、PP (Peraturan President) No.24 Mei 2018の中で記載されていました。

NIBはTDPと輸入業者識別番号(API)と通関基本番号(NIK)の代わりになるもので、今後この3つの書類を別途取得する必要はありません。

インドネシア標準産業分類(KBLI)の再編によりOSSからNIBを取得できないという問題

APIを登録している輸入会社は2019年1月末までにNIBの登録を行わないと輸入が出来なくなるので困りますが、OSSからNIBやIU、ILを取得する期限は特に定められていないので、弊社のように輸入を行わない会社の場合、業務に支障が出るわけではありません。

そのためNIBを取得するモチベーションが湧かなかったのですが、今回某大手電器メーカーさんからNIBの提示を求められ取得手続きを開始したところ、大きな問題が発覚しました。

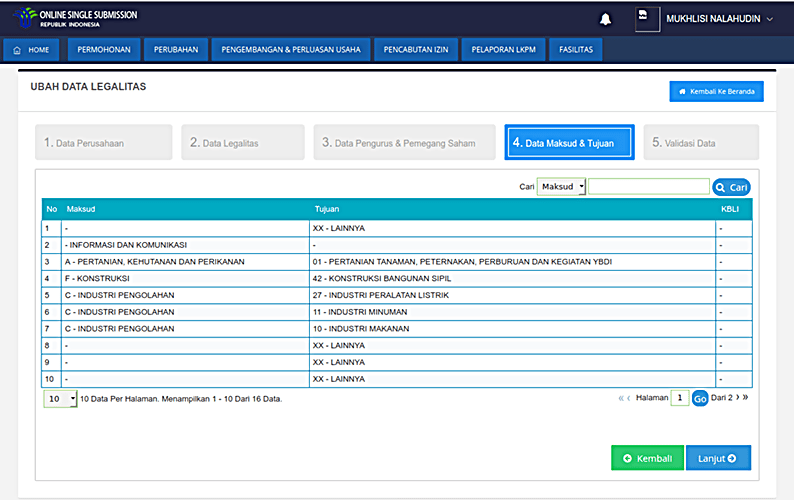

弊社の設立時に登録済のKBLIは6202(コンピューターとコンピューター設備の運用に関するコンサルテーション=AKTIVITAS KONSULTASI KOMPUTER DAN MANAJEMEN FASILITAS KOMPUTER LAIINYA)という4桁コードなんですが、OSS画面上でMaksud(意図≒業種)とTujuan(目的)を選択すると62029という5桁コードが生成されてしまいマッチしないのです。

OSS内の業種と目的の選択画面

KBLIはインドネシア中央統計局(BPS=Badan Pusat Statistik)が作成する業種分類であり、多様化し細分化するインドネシアの経済活動に合わせて2015年、2017年と改定されており、2018年10月以前に設立された会社のKBLIは2017年版に準拠しています。

一方でOSS内で適用されるKBLIは2018年の最新版で、しかも桁数が変わってしまうため互換性がなく、その結果発生した問題がこれです。

そういうわけでNotaris(公証人)でAKTAを作り直し、法務人権省(Kementerian Hukum dan Hak Asasi Manusia=Kemenkumham)からの決定書類であるSKを再発行してもらうことになりましたが、これには当然少なからぬ費用が発生します。

OSS1.1からOSS RBAへの更新

2021年8月、投資手続きをオンラインで一本化して処理するOSSの新システムの運用が開始されました。新OSSは2020年に施行された雇用創出法に基づき、事業許認可にリスクベースの評価を導入したり、中小企業の事業基本番号(NIB)取得を容易にしたりするなど、国内での事業立ち上げを簡素化することで投資呼び込みの活性化を目指しています。

またオンラインサービスによる事業許認可にリスクベースの評価制度が組み込まれたことで起業を奨励し、インフォーマルセクターからフォーマルセクターへの転換を加速させ、多くの雇用が創出されることが期待されています。

ビジネスに関するライセンス取得を一元化するOSSシステム(OSS1.1)ですが、現在は事業活動のリスクと規模に基づいて事業ライセンスを申請する必要があるOSS RBAシステム(Online Single Submission Risk Based Approach)に更新されています。

事業リスクは低リスク・中リスク・高リスク、事業規模は資本金10億ルピア以下~50億ルピア~100億ルピア~それ以上というように区分され、産業分類も更新されているようなので、すべての事業体はOSSシステムからログインしてOSS RBAへのマイグレーションを行う必要があります。

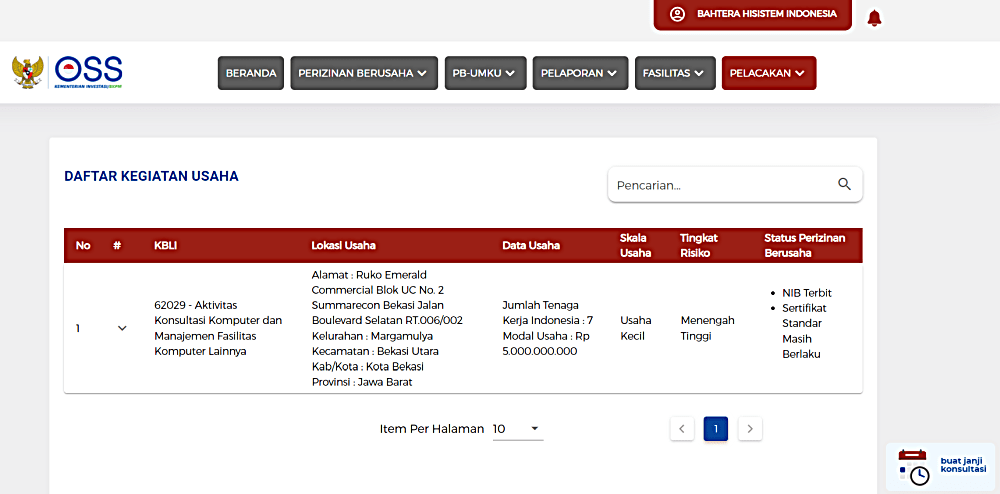

弊社はOSSシステムからマイグレーションを行い、OSSリスクベースアプローチに基づく新しいNIBが出力できましたが、Sertifikat Standar(事業活動の実施に関する標準への準拠の声明または証明)は従来のものがそのまま適用され変更されないようです。

弊社のOSS-RBAへの更新後の登録情報

2020年から2021年にかけて、新型コロナウィルス感染拡大防止のための活動制限(PPKM)でも、銀行や通信などはエッセンシャルセクター、エネルギーや物流などはクリティカルセクターというように、事業分類によって出社可能人数比率を変えるという対策がなされましたが、事業許認可においても事業のリスクや規模、分類によって、手続きを変えることで効率化するというのは理にかなった話です。

OSS-RBAへの変更の目的の一つとして、リスクや規模の小さい事業の申請を簡素化することで、起業環境を活性化させるという狙いがあるものと考えられます。

労働法に基づく企業側の負担を緩和し投資促進を促すオムニバス法

インドネシアの労働法(2003年法律第13号)の規定により企業側が感じる3大負担といえば、インフレ率に比例せず上がり続ける最低賃金、解雇に支払うべき退職手当(uang pesangon)勤続功労金(uang penghargaan masa kerja)受け取るべき権利喪失の保障(uang penggantian hak yang seharusnya diterima)の負担、そして最大の負担となっているだろうと推測されるのが法外に手厚い退職金です。

ジョコウィ政権時代に国民評議会(DPR=Dewan Perwakilan Rakyat)に提出し可決されたオムニバス法案では、労働法と税制面での規制緩和、行政許認可の簡素化など、企業の投資促進とそれに伴う雇用の創出を目的としています。

企業側にとっては投資や事業継続のための追い風となる法案ですが、現行労働法で守られている労働者の権利を死守しようとする労働団体との軋轢が続いています。

法人税を現行22%から2025年までに段階的に20%まで引き下げることで、税制面から事業が継続しやすい環境を支援し、巨大な国内市場を背景に海外からのハイテク産業の投資を呼び込むことで、国内で付加価値が創出できるようになり、長年の一次産品輸出国からの卒業を目指すことになります。