Diagram penghubung akun umum untuk industri manufaktur

Dalam bagan penghubung akun, pada laporan laba rugi (P / L), "penjualan - biaya penjualan" adalah laba kotor, dan biaya penjualan (COGS) dihitung dengan "produk di awal bulan + biaya produksi bulan ini - (transfer ke akun lain + produk akhir bulan) ".

Harga pokok produksi selama bulan tersebut (COGS) adalah "produk dalam proses di awal bulan + biaya produksi bulan itu - produk dalam proses di akhir bulan", sedangkan biaya produksi bulan tersebut terdiri dari "bahan biaya + biaya tenaga kerja manufaktur + biaya produksi ".

Laba operasi adalah laba kotor dikurangi biaya SG&A, dan laba biasa adalah laba biasa setelah pendapatan dan biaya non-operasional diperhitungkan.

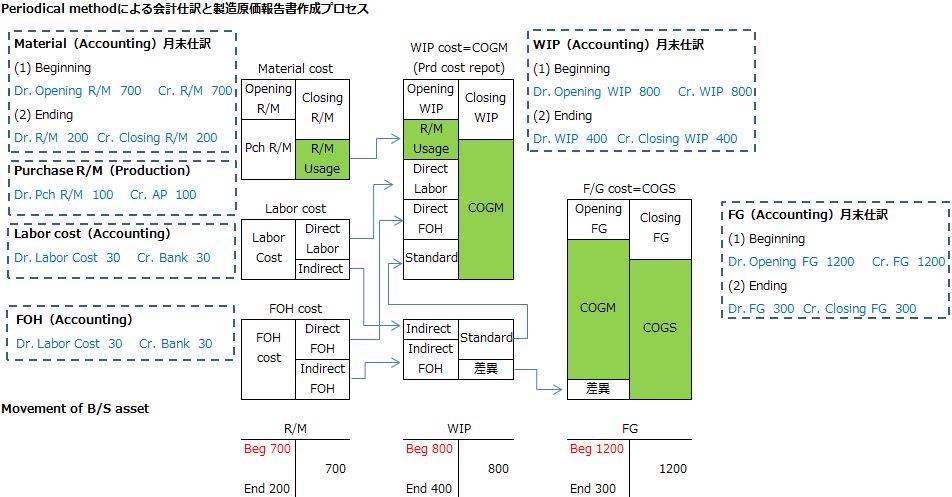

Metode Berkala dengan Sistem Akuntansi

Dalam akun aset metode periodik, jumlah yang dibawa dari awal bulan ditransfer ke akun kontra biaya yang disebut "saham pembuka" dan saldo persediaan pada akhir bulan ditransfer ke akun kontra biaya yang disebut "saham penutup". "berdasarkan inventaris fisik.

Berikut adalah metode untuk menentukan harga pokok penjualan pada akun biaya produksi bersama dengan pembelian, biaya produksi (FOH) dan biaya tenaga kerja dalam jurnalisasi metode periodik.

Metode Berkala dengan Sistem Pengendalian Persediaan

Pada akhir bulan, sistem menentukan jumlah penilaian dengan proses pembaruan saldo inventaris, menghitung total harga unit rata-rata dalam batch pada akhir bulan, menentukan jumlah penilaian dengan proses pembaruan saldo inventaris, dan menghubungkan inventaris. nilai penilaian dengan sistem akuntansi.

Sistem ini digunakan dalam sistem ERP untuk industri non-manufaktur, tetapi sulit untuk menghitung biaya unit penilaian persediaan, yang memperhitungkan biaya pembelian barang yang dibeli dan faktor-faktor lain, dalam sistem.

Metode Berkala dengan sistem manajemen biaya

Bahan dan suku cadang yang dibeli dihitung berdasarkan biaya unit rata-rata total.

- Total average unit price = (amount of inventory at the beginning of the month + actual purchases) / (amount of inventory at the beginning of the month + amount of purchases)

Dengan mengalikan total biaya unit rata-rata dengan volume produksi aktual, biaya bahan langsung per item (pekerjaan dalam proses dan produk) dihitung.

Untuk biaya tetap seperti biaya tenaga kerja dan biaya overhead produksi, neraca saldo (T / B) dikumpulkan dari departemen tidak langsung ke pusat biaya (departemen langsung, grup produk, dll.), Dan kemudian bagian pusat biaya langsung mengalokasikan biaya secara proporsional ke item tersebut.

Alih-alih menghitung konsumsi bahan, biaya produksi dan biaya penjualan secara induktif dengan metode trikotomi, sistem manajemen biaya menghitung biaya unit bahan untuk bulan tersebut dengan metode rata-rata bruto dan menghitung konsumsi bahan secara deduktif.

Di sisi lain, biaya tetap ditambahkan ke biaya bahan langsung dari produk dengan membagi jumlah biaya yang dikeluarkan secara induktif dengan jam kerja langsung, dan perbedaannya adalah bahwa COGS dihitung dengan mengalikan biaya unit produk dengan volume penjualan aktual.

Jika Anda ingin mengalokasikan biaya overhead produksi ke suatu departemen dan untuk mengetahui untung dan rugi menurut departemen dalam buku besar (G / L), Anda perlu membagi akun biaya tenaga kerja tidak langsung menjadi dua akun terpisah, satu untuk departemen pencetakan dan satu untuk departemen pemrosesan, dan membuat entri jurnal kelas ulang di manual, tetapi Anda harus memasukkan kode departemen pada saat posting pengeluaran.

- Dr. Indirect Labor Cost 10,000 Cr. Deposit 10,000

Saat melakukan entri jurnal transfer berdasarkan hasil penghitungan alokasi dalam sistem manajemen biaya

- Dr. Indirect Labor(Molding) 40,000 Cr. Indirect Labor 40,000

- Dr. Indirect Labor(Processing) 60,000 Cr. Indirect Labor 60,000

Metode Abadi, sistem manajemen produksi

Dalam penetapan biaya aktual asli, biaya bahan langsung dihitung dari total biaya unit rata-rata yang dihitung pada akhir bulan, dan biaya tenaga kerja langsung dan biaya tidak langsung dialokasikan sesuai dengan jam kerja dan volume pekerjaan dengan menjumlahkan biaya yang terjadi di bulan dari G / L (General Ledger General Accounting).

Harga satuan biaya bahan langsung diperbarui dengan metode rata-rata bergerak sesuai kebutuhan, dan harga satuan standar dari biaya tetap disimpan di master item atau BOM (komposisi komposisi bahan baku).

Menurut kinerja input material, material sebagai akun aset dipindahkan ke konsumsi material sebagai akun beban, dan biaya material dan biaya tetap ditransfer ke work-in-process melalui akun kontra (akun relatif), dan jurnal penerimaan dan pembayaran input dan produksi dihasilkan secara real time, dan pergerakan persediaan direfleksikan dalam akuntansi B / S.

Karena biaya tetap ditetapkan pada akhir bulan, maka penilaian produk adalah "jumlah bahan yang digunakan (rata-rata bergerak) + biaya tetap standar", sehingga di akhir bulan, kita perlu membuat jurnal untuk menyesuaikan perbedaan antara jumlah biaya tetap aktual yang terjadi dan jumlah biaya tetap.

Kemudian, setiap kali pengiriman dilakukan, produk dipindahkan ke harga pokok penjualan, sehingga persediaan, P / L dan B / S sinkron satu sama lain bahkan selama satu bulan.

Ini karena kami ingin mendapatkan keseimbangan konsumsi material di akhir bulan dari G / L. Alasan kami menggunakan Akun Kontra Konsumsi Material daripada secara langsung mengurangi jumlah konsumsi material dari material, yang merupakan akun aset, adalah karena kami ingin mendapatkan keseimbangan konsumsi material dari G / L di akhir bulan.

1. Persediaan masuk (bahan) sebenarnya dicatat dalam input pembelian.

- Dr. R/M 10 Cr. A/P 10

2.Bahan dipindahkan ke biaya bahan berdasarkan hasil masukan. Saat ini, harga satuan material adalah harga rata-rata bergerak.

- Dr. Material Cost 10 Cr. R/M 10

3.Biaya produksi saat ini dipindahkan dari produksi aktual ke akun kontra. Sampai biaya sebenarnya ditentukan pada akhir bulan, harga satuan standar yang ditetapkan dalam BOM digunakan untuk biaya tetap yang timbul dalam proses ini. Dalam hal ini, biaya negatif dimasukkan ke akun kontra terlebih dahulu.

- Dr. WIP 10 Cr. Material Cost-Offset 10

- Dr. WIP 5 Cr. FOH-Offset (Cost credit) 5

- Dr. WIP 30 Cr. Labor Cost-Offset (Cost credit) 30

4.Jumlah pekerjaan dalam proses ditransfer ke biaya produksi.

- Dr. COGM 45 Cr. WIP 45

5.Klasifikasi ulang (reklasifikasi) produk dengan kontra biaya produksi.

- Dr. FG 45 Cr. COGM-Offset 45

6.Persediaan (F / G) untuk pengiriman ditransfer ke biaya penjualan setelah registrasi penjualan.

- Dr. COGS 45 Cr. F/G 45

7.Selisih biaya tetap dibagi secara proporsional antara produk (persediaan akhir bulan) dan biaya penjualan.

- Dr. F/G 0.2 Cr. FOH-Offset 1

- Dr. COGS 0.8