Memindahkan laba periode berjalan ke laba ditahan untuk melakukan pembagian laba berarti mengnolkan saldo akun P/L, dan pemotongan (cut-off) sistem biasanya dilakukan pada akhir tahun agar beban pemindahan saldo akun P/L, seperti biaya depresiasi, dapat dihilangkan. Sistem Akuntansi di Indonesia Di Indonesia, sistem akuntansi berbasis cloud semakin berkembang, dan tiga sistem cloud lokal terkenal, yaitu Accurate, Zahir, serta Jurnal, memimpin pasar. Namun, pada kenyataannya, dikatakan bahwa hanya kurang dari 8% perusahaan domestik yang telah mengadopsi sistem akuntansi. Inilah alasan mengapa sistem akuntansi berbasis cloud baru terus diluncurkan di pasar Indonesia yang tampaknya sudah jenuh. Hal ini menunjukkan bahwa startup IT, baik domestik maupun internasional, menilai bahwa sistem akuntansi cloud masih memiliki potensi besar untuk meningkatkan pangsa pasar di pasar lokal. Di Indonesia, pencatatan otomatis melalui penyebaran sistem akuntansi telah menjadi hal yang biasa, dan dalam lima tahun terakhir, rata-rata nilai ... 続きを見る

Penanganan Laba Ditahan Saat Melakukan Cut-Off Mundur ke Awal Periode

Dalam mereset sistem untuk memulai kembali, proses membawa data masa lalu disebut cut-off. Jika ini dilakukan pada awal tahun, operasional sistem penjualan, pembelian, dan stok dapat dimulai dengan segera menyelesaikan proses berikut:

- Menyelesaikan semua data penjualan dan pembelian yang belum dikirim (diterima) untuk mereset elemen yang memengaruhi stok.

- Mengeluarkan semua data stok untuk mereset.

- Memasukkan sisa stok akhir periode sebelumnya.

Untuk proses akuntansi, paling buruk bisa diselesaikan pada akhir bulan, jadi:

- Menyelesaikan semua data piutang dan utang yang belum diselesaikan untuk mereset elemen yang memengaruhi akuntansi.

- Mereset saldo neraca percobaan (Trial Balance = T/B) dengan jurnal penyesuaian offset.

- Memasukkan akun neraca (B/S) dari T/B akhir periode sebelumnya melalui jurnal penyesuaian.

Pada saat ini, data catatan dapat diatur sesuai kebutuhan, tetapi karena merepotkan, sebaiknya input penjualan dan pembelian (atau piutang dan utang) dilakukan bersamaan pada saat pengiriman/penerimaan (atau penyelesaian), dan fokus sementara pada peningkatan akurasi data stok dan akuntansi. Dalam kasus ini, daftar penjualan (Sales list) atau daftar umur piutang (AR Aging list) akan mulai memiliki data lengkap mulai bulan berikutnya.

Jika waktu cut-off berada di tengah periode, akun neraca (B/S) dari T/B akhir bulan sebelumnya dimasukkan melalui jurnal penyesuaian, dan input transaksi dimulai dari bulan tersebut. Pada proses penutupan tahunan di akhir periode, sistem akan secara otomatis memindahkan laba kumulatif (Profit) ke laba ditahan (Retained earning).

Ini karena Retained earning, yang merupakan akun ekuitas bersih pada akhir bulan sebelumnya, sudah mencakup laba kumulatif year-to-date (dari awal periode hingga saat ini), sehingga akun P/L hanya mengelola total dari transaksi bulan ini hingga akhir periode. Misalnya, total biaya transportasi sepanjang tahun tidak akan diketahui.

Jika ingin mengetahui total akun P/L sepanjang tahun, selain saldo B/S akhir bulan sebelumnya, total kumulatif P/L year-to-date harus dimasukkan. Namun, dalam kasus ini, laba kumulatif year-to-date yang termasuk dalam Retained earning harus dikurangi agar seimbang.

- Memasukkan total kumulatif akun P/L dari awal periode hingga bulan sebelumnya melalui jurnal penyesuaian (tidak seimbang).

- Memasukkan akun B/S dari T/B akhir bulan sebelumnya melalui jurnal penyesuaian, tetapi mengurangi laba kumulatif Profit dari Retained earning.

Jika diperlukan tabel perubahan bulanan tahunan (By month for year) untuk P/L dan B/S, saldo T/B akhir bulan harus dimasukkan melalui jurnal penyesuaian dan proses penutupan dilakukan, diulang untuk year-to-date, tetapi biasanya tidak dilakukan sampai sejauh ini.

Akuntansi Perusahaan dan Neraca Pembayaran Internasional

Akuntansi perusahaan dan neraca pembayaran internasional memiliki prinsip yang sama seperti pembukuan ganda, tetapi berbeda dalam cara penyajian debit dan kredit, sehingga dibedakan dengan istilah pencatatan ganda.

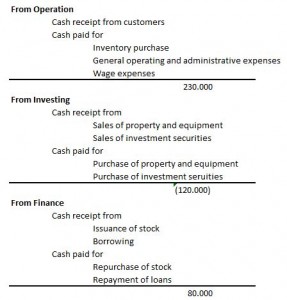

Seperti laporan arus kas, ini mirip dengan mengambil jumlah akun lawan dari jurnal berdasarkan kode arus kas di G/L dan menyajikannya dengan debit dan kredit terbalik.

Dalam akuntansi perusahaan, P/L dipertimbangkan dari sudut pandang laba rugi (pergerakan aset), sedangkan laporan arus kas dipertimbangkan dari sudut pandang penerimaan dan pengeluaran (pergerakan uang). Misalnya, saat penjualan (pendapatan) seluruhnya diterima dalam bentuk tunai, jurnalnya adalah sebagai berikut:

- (Debit) Kas 100 (Kredit) Penjualan 100

Ini karena P/L dan B/S berbasis aset, dengan aturan saldo normal bahwa aset ditulis di sebelah kanan dan pendapatan di sebelah kiri, dan jurnal yang menunjukkan pergerakan kas ini tercermin dalam laporan arus kas.

Dalam metode langsung (Direct method), berdasarkan kode arus kas di G/L (atau tabel jurnal yang biasanya sama), offset akun kas diterapkan pada rincian IN dan OUT untuk aktivitas operasional, investasi, dan pendanaan.

Sebaliknya, bagian aktivitas operasional dalam metode tidak langsung (Indirect method) disusun untuk menunjukkan berapa banyak laba rugi yang tercatat di P/L yang benar-benar menjadi penerimaan dan pengeluaran. Untuk aktivitas investasi dan pendanaan, offset dari kewajiban, ekuitas, dan aset pada dasarnya adalah kas, sehingga sama dengan laporan arus kas metode langsung.

Jurnal neraca pembayaran internasional juga mengikuti cara berpikir yang sama seperti akuntansi perusahaan, disusun seperti menghitung laporan arus kas dari perspektif akun kas di G/L.

- (Debit) Kas (peningkatan aset keuangan) (Kredit) Ekspor (pendapatan) ditulis terbalik sesuai kebiasaan

- (Kredit) Ekspor (pendapatan) (Debit) Kas (peningkatan aset keuangan)

- (Debit) Impor (pengeluaran) (Kredit) Kas (penurunan aset keuangan) ditulis terbalik sesuai kebiasaan

- (Kredit) Kas (penurunan aset keuangan) (Debit) Impor (pengeluaran)

Terhadap surplus neraca perdagangan dan jasa (transaksi berjalan), selalu ada surplus neraca keuangan yang berlawanan. Dalam neraca keuangan, jumlah debit dan kredit hampir sama, sehingga rumus berikut kurang lebih berlaku. Artinya, jika transaksi berjalan surplus, neraca keuangan defisit, tetapi defisit neraca keuangan menunjukkan banyaknya aset di luar negeri.

- Transaksi Berjalan – Neraca Keuangan = 0

Seperti laba periode berjalan (nilai tambah yang dihasilkan dalam periode ini) dimasukkan ke dalam laba ditahan, transaksi berjalan (nilai tambah dari perdagangan atau investasi luar negeri) menyatu ke dalam neraca keuangan.

Strategi pertahanan nilai tukar yang dapat dilakukan oleh bank sentral (BI) dengan cadangan devisa yang sedikit akibat defisit transaksi berjalan mungkin adalah menarik investasi asing dengan suku bunga tinggi yang menonjol (saat ini, Mei 2015, suku bunga bank sentral 7,5%), tetapi pemerintah ingin menurunkan suku bunga untuk mengaktifkan ekonomi domestik.

Sekarang kita sudah terbiasa dengan 1 dolar = Rp13.000-an, tetapi garis pertahanan psikologis rupiah terus mundur dari Rp9.000 → Rp10.000 → Rp12.000.

Akar masalahnya adalah defisit transaksi berjalan, atau lebih tepatnya ketidakmampuan menghasilkan nilai tambah di dalam negeri untuk memenuhi permintaan domestik. Jika ekspor didominasi oleh komoditas primer (karet alam atau minyak kelapa sawit), nilai tambahnya kecil dan sebagai komoditas pasar, sangat dipengaruhi oleh permintaan ekonomi negara tujuan ekspor.

Karena ada mesin pertumbuhan bernama permintaan domestik, memenuhi permintaan domestik dengan menciptakan nilai tambah di dalam negeri, mengurangi impor, dan mencegah aliran keluar aset keuangan adalah cara klasik pertumbuhan ekonomi negara berkembang.

Peran yang dapat dimainkan oleh industri manufaktur Jepang sangat besar dalam meningkatkan transaksi berjalan dan mengaktifkan investasi domestik, bahkan dapat berkontribusi hingga mendorong GDP Indonesia.

Saat ekonomi domestik Indonesia membaik seperti sekarang, tekanan impor meningkat dan transaksi berjalan menjadi negatif adalah hal yang wajar. Namun, jika pola pasar keuangan domestik yang tipis dan suku bunga tinggi menyebabkan lemahnya permintaan pinjaman swasta dan ketergantungan pada modal asing tidak diperbaiki, investasi publik dari pemerintah akan terus meningkat dan modal akan terkonsentrasi di satu sisi.

Namun anehnya, muncul regulasi yang menghambat masuknya modal asing. Apakah penurunan pajak perusahaan dari 25% menjadi 18%, yang sedang menjadi topik hangat, benar-benar akan dilaksanakan menjadi perhatian besar.