Terhadap kinerja berbasis akrual pada P/L, piutang yang belum diselesaikan dikurangi, sementara utang dan biaya penyusutan yang tidak melibatkan pergerakan kas ditambahkan untuk mengonversi ke basis kas. Saat menyusun laporan arus kas, perlu diperhatikan konversi dari basis akrual ke basis kas. Sistem Akuntansi di Indonesia Di Indonesia, sistem akuntansi berbasis cloud semakin berkembang, dan tiga sistem cloud lokal terkenal, yaitu Accurate, Zahir, serta Jurnal, memimpin pasar. Namun, pada kenyataannya, dikatakan bahwa hanya kurang dari 8% perusahaan domestik yang telah mengadopsi sistem akuntansi. Inilah alasan mengapa sistem akuntansi berbasis cloud baru terus diluncurkan di pasar Indonesia yang tampaknya sudah jenuh. Hal ini menunjukkan bahwa startup IT, baik domestik maupun internasional, menilai bahwa sistem akuntansi cloud masih memiliki potensi besar untuk meningkatkan pangsa pasar di pasar lokal. Di Indonesia, pencatatan otomatis melalui penyebaran sistem akuntansi telah menjadi hal yang biasa, dan dalam lima tahun terakhir, rata-rata nilai ... 続きを見る

Alasan Mengapa Sistem Akuntansi Disebut Lebih Kritis Dibandingkan Sistem Manajemen Produksi

Dalam dua bulan terakhir, bahkan di perusahaan Jepang di Indonesia, ada peningkatan kasus di mana server sistem inti terinfeksi ransomware WannaCry (ransom = tebusan), sehingga tidak dapat diakses. Akibatnya, hard disk diformat dan backup database direstorasi untuk pemulihan.

Untuk mendekripsi hard disk server yang telah dienkripsi, diminta untuk mengirim US$300 ke alamat Bitcoin tertentu (sekitar 0,1 BTC). Jumlah US$300 ini mendekati perkiraan biaya yang dibutuhkan untuk memformat PC yang terinfeksi oleh perusahaan sistem dan memulihkannya dari data cadangan. Saya pikir ini adalah jumlah strategis, dengan asumsi bahwa tergantung pada urgensi dan pentingnya data, beberapa orang mungkin akan mengirimkan pembayaran melalui Bitcoin.

Baru-baru ini, saat melakukan pemulihan server sistem manajemen produksi yang terinfeksi WannaCry, presiden perusahaan tersebut berkomentar, "Untungnya yang terinfeksi bukan server sistem akuntansi, ini adalah keberuntungan dalam ketidakberuntungan." Namun, hanya seminggu kemudian, server sistem akuntansi juga terinfeksi WannaCry, menjadi kasus yang tidak bisa ditertawakan.

Jika sistem akuntansi lumpuh, data dasar untuk menyusun P/L dan B/S bulan sebelumnya yang akan diserahkan ke perusahaan konsultan akuntansi tidak dapat dibuat. Akibatnya, laporan pajak, yang merupakan isu terbesar dalam menjalankan perusahaan di Indonesia, tidak dapat dilakukan.

Tentu saja, dokumen keuangan dan manajemen untuk kantor pusat di Jepang juga tidak dapat disusun, sehingga dampak negatif terhadap citra perusahaan, baik secara eksternal maupun internal, menjadi sangat besar. Oleh karena itu, pernyataan "Untungnya yang terinfeksi bukan server sistem akuntansi" adalah reaksi yang wajar.

Dalam kasus sistem manajemen produksi, meskipun terinfeksi WannaCry dan berhenti selama 2-3 minggu, selama stok bahan baku dan produk di lokasi dijaga dengan cadangan yang cukup, meskipun persiapan dokumen seperti surat pengiriman (Delivery Note) dilakukan secara manual dan sedikit tertunda, situasinya tidak akan berkembang hingga mengganggu pengiriman barang fisik.

- Downtime sistem manajemen produksi

Meskipun ada risiko mengganggu operasional harian, upaya untuk tidak menghentikan operasi dapat dilakukan dengan menggunakan Excel di luar sistem. - Downtime sistem akuntansi

Selama angka yang benar dapat disiapkan pada akhir bulan, gangguan operasional harian akibat downtime sistem di tengah bulan tidak menjadi masalah besar jika data dimasukkan secara massal setelahnya. Namun, jika tidak pulih hingga akhir bulan, dampak negatifnya besar baik secara internal maupun eksternal.

Intinya, dalam manajemen perusahaan, prioritas sistem operasional adalah:

Ini adalah hal yang tidak dapat dihindari.

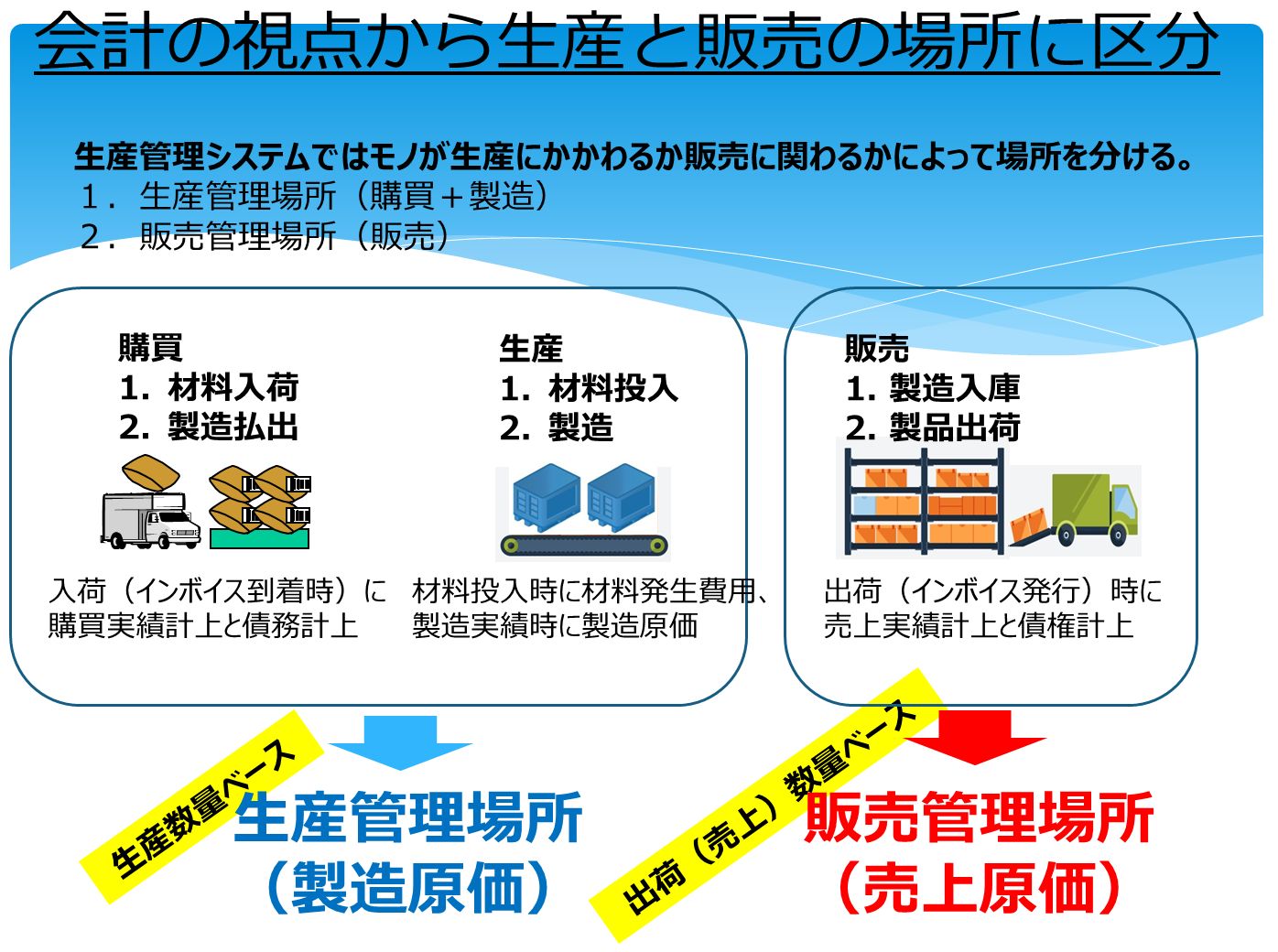

Apa Artinya Sistem Manajemen Produksi dan Sistem Akuntansi Terhubung?

Sistem manajemen produksi mencakup manajemen pembelian, produksi, dan penjualan. Saat memasukkan data pembelian pada manajemen pembelian dan data penjualan pada manajemen penjualan, data piutang dan utang dibuat pada sistem akuntansi, atau jurnal secara otomatis diposting ke buku besar.

Hubungan antara manajemen produksi dan akuntansi berarti data pengeluaran stok pada sistem manajemen produksi menghasilkan jurnal akuntansi, secara otomatis memperbarui saldo buku besar akun aset, dan nilai evaluasi stok pada manajemen stok disinkronkan dengan saldo akun aset pada akuntansi.

Keuntungan dari ini, selain menjaga konsistensi keseluruhan sistem operasional, adalah jika data kinerja dimasukkan dengan benar pada sisi manajemen produksi, beban input pada sisi sistem akuntansi berkurang dan angka yang benar dapat dicatat. Namun, jika data kinerja yang salah dimasukkan, angka yang salah juga akan tercermin pada sistem akuntansi. Untuk memperbaikinya, perlu membatalkan input kinerja secara kronologis, sehingga sulit untuk melakukan penyesuaian fleksibel secara sementara dalam situasi darurat.

Jika data produksi yang salah tidak diperbaiki saat pembuangan akibat NG setelah input kinerja, stok barang dalam proses akan menumpuk berlebihan pada sistem. Penyesuaian massal saat audit menunjukkan hal ini dapat menyebabkan kerugian besar pada P/L. Atau, untuk menunjukkan laba pada pembukuan, stok barang dalam proses dapat ditumpuk secara sengaja (Harga Pokok Penjualan = Barang Dalam Proses Awal Bulan + Biaya Produksi Bulan Ini – Barang Dalam Proses Akhir Bulan). Tindakan ‘meminum racun untuk menyembuhkan dahaga’ ini pasti akan membawa konsekuensi di masa depan.

Hasil penyesuaian untuk mencocokkan angka akuntansi pasti meninggalkan beban di suatu tempat pada sisi manajemen produksi, sehingga perlu dilakukan penyesuaian pada bulan berikutnya. Penundaan masalah berulang ini dapat mengakibatkan kerugian khusus yang besar pada akhir tahun fiskal.

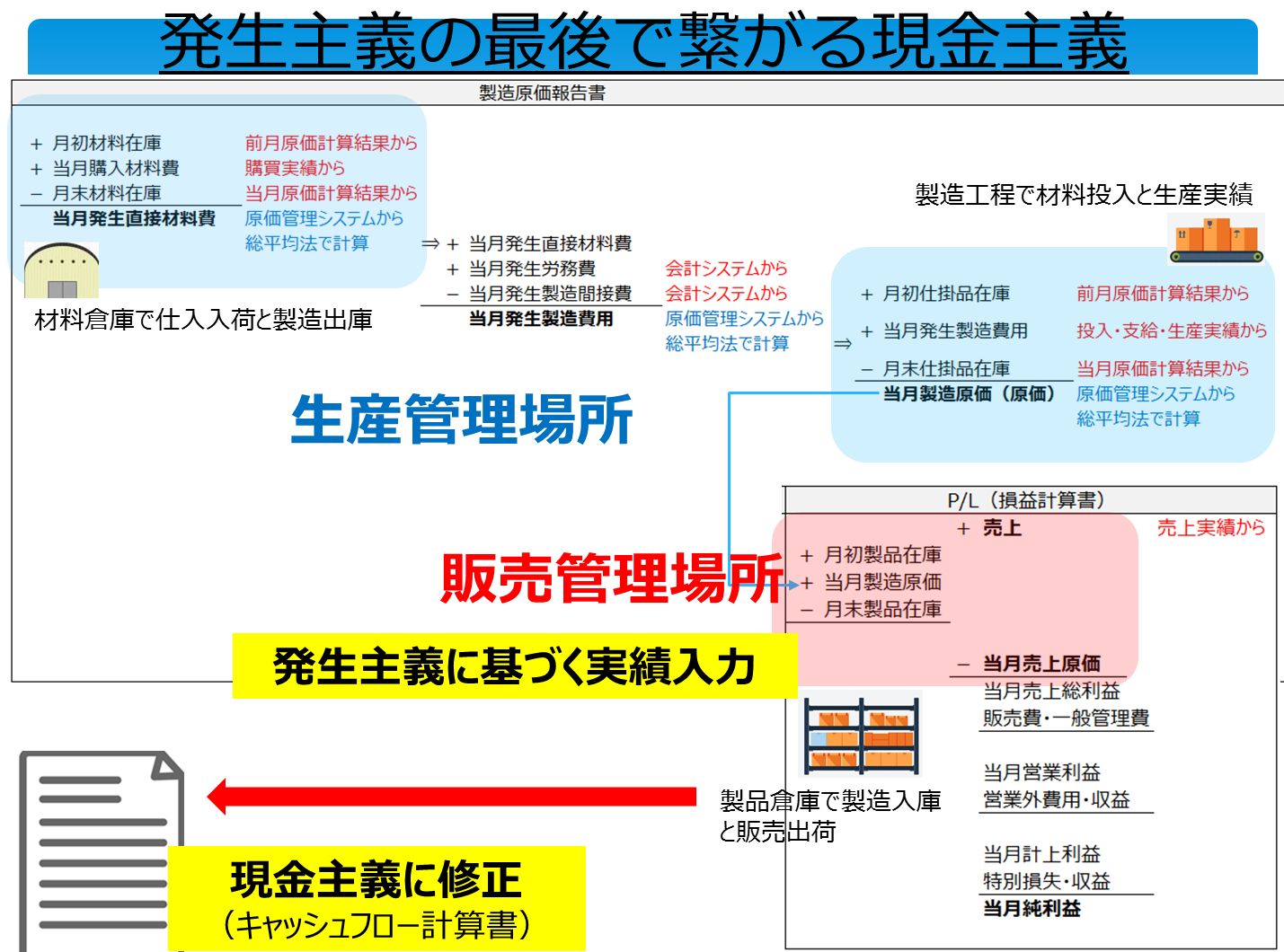

Sistem Operasional Memasukkan Data Kinerja Berbasis Akrual

Saya pikir tidak banyak manfaat menghubungkan sistem akuntansi, yang hanya perlu menyelesaikan T/B (Tabel Percobaan) yang benar pada saat penutupan akhir bulan, dengan sistem manajemen produksi yang mendukung operasional harian seperti penerbitan dokumen berdasarkan input kinerja. Namun, dalam dua lokasi, yaitu manajemen produksi dan penjualan, kesadaran tentang kapan dan bagaimana pergerakan barang menjadi biaya dalam akuntansi sangat diperlukan.

Dengan kata lain, pengeluaran stok (barang) berdasarkan input kinerja pada sistem manajemen produksi di lokasi manajemen produksi adalah biaya yang terjadi, dan penerimaan dicatat sebagai stok barang dalam proses pada akun aset. Namun, di lokasi manajemen penjualan, penerimaan adalah biaya produksi, dan pengeluaran diakui sebagai harga pokok penjualan.

Dalam sistem ERP, ada sistem yang menghubungkan data pengeluaran stok dengan biaya yang terjadi pada bulan tersebut di sistem akuntansi, memperbarui nilai stok secara real-time menggunakan metode FIFO (First In, First Out) atau rata-rata bergerak, serta sistem yang menghitung biaya yang terjadi dengan menentukan stok akhir bulan dan menguranginya dari stok awal bulan ditambah pembelian bulan tersebut. Namun, semua input kinerja dilakukan berdasarkan akrual dengan tanggal pencatatan sebagai waktu transaksi terjadi.

Berdasarkan premis input kinerja berbasis akrual ini, manajemen arus kas dilakukan dengan menyesuaikan ke basis kas untuk memahami berapa banyak aset likuid yang dapat digunakan secara bebas, yaitu pergerakan kas/deposito.

Keuntungan perusahaan pada dasarnya adalah laba yang tercatat pada P/L,

- Biaya dan pendapatan yang telah terjadi tetapi belum diselesaikan sebagai piutang/utang

- Bagian biaya penyusutan

Dengan menyesuaikan ini dan menyusun laporan arus kas, informasi manajemen untuk menangani penyelesaian jangka pendek berdasarkan basis kas dapat diperoleh.

Kesulitan Sistem yang Bergerak Terhubung dari Penjualan/Pembelian hingga Produksi dan Akuntansi

Pada tahun 2024, masalah seperti kegagalan migrasi sistem inti yang dipimpin Deloitte oleh Glico, yang menyebabkan penghentian pengiriman produk seperti Pucchin Pudding, serta gangguan produksi pada sistem inti yang diperbarui oleh Kubota di bawah kepemimpinan Accenture, menunjukkan bahwa masalah implementasi SAP semakin mencolok.

‘Mekanisme terhubung’ dari penjualan/pembelian hingga manufaktur dan akuntansi hanya dengan SAP HANA adalah keindahan fungsional yang luar biasa. Namun, dapat dibayangkan bahwa proses seperti penyusunan kebutuhan awal, pengembangan untuk mengatasi kesenjangan selama masa implementasi, dan penyesuaian cut-off di seluruh perusahaan saat peralihan membutuhkan tenaga kerja yang sangat besar.

Di Indonesia, perusahaan manufaktur yang relatif besar mungkin mengimplementasikan SAP sebagai bagian dari penyatuan sistem inti di semua lokasi global. Namun, biasanya proyek implementasi dipimpin oleh kantor pusat dengan SIer besar Jepang yang melakukan perjalanan bisnis selama beberapa bulan, sehingga anak perusahaan di Indonesia umumnya hanya menggunakan apa yang telah dibuat.

Meskipun skalanya kecil, sebagai penyedia layanan implementasi sistem inti dengan produk sendiri di Indonesia, saya tergoda untuk berspekulasi apakah biaya awal untuk lisensi dan dukungan implementasi serta biaya operasional tahunan seperti pemeliharaan lisensi dapat terbayar, atau apakah ada budaya perusahaan besar yang menghindari tanggung jawab dengan memilih paket ternama dan konsultan mahal. Namun, ini bukan penyebab utama masalah.

Ada rumor bahwa ‘SAP HANA tidak cocok untuk manufaktur Jepang’, tetapi ini bukan soal kecocokan. Kesulitan terletak pada kompleksitas menjalankan ‘mekanisme terhubung’ dalam satu paket untuk organisasi besar yang melibatkan banyak departemen terkait.