Dalam perhitungan biaya individual yang mengumpulkan biaya berdasarkan unit pesanan, biaya produksi dapat dihitung berdasarkan kinerja. Namun, sulit untuk menerapkannya di pabrik produksi massal (produksi berkelanjutan dalam jumlah besar) yang berbasis produksi perkiraan, sehingga IFRS (Standar Akuntansi Internasional) mengakui empat metode evaluasi persediaan: metode masuk pertama keluar pertama (FIFO), metode rata-rata bergerak, metode biaya standar, dan metode rata-rata total. Production Costing di Indonesia Di pabrik-pabrik tipe produksi massal seperti produsen komponen roda dua dan roda empat yang banyak ditemukan di Indonesia, terdapat beberapa proses manufaktur. Menghitung biaya pengolahan untuk setiap proses dan mengakumulasikannya ke produk disebut sebagai perhitungan biaya komprehensif (process costing). Dalam hal ini, biaya tenaga kerja dan biaya overhead manufaktur yang dicatat oleh bagian akuntansi pada akhir bulan akan dialihkan ke aset inventaris dan dialokasikan. Sebaliknya, di pabrik produksi pesanan individu yang bersifat satu-satunya, perhitungan biaya individu (job order costing) digunakan untuk mengumpulkan biaya berdasarkan nomor pesanan atau nomor proyek. Dalam kasus ini, biaya tenaga kerja dan biaya overhead manufaktur dicatat ... 続きを見る

Kesamaan Alur Kerja antara Perusahaan Dagang (Perusahaan Penjualan) dan Pabrik Produksi Pesanan Individual

Dulu saya pernah bekerja selama sekitar enam bulan di sebuah gedung tinggi di Jakarta Pusat untuk membangun sistem bisnis. Biasanya saya mengunjungi pabrik-pabrik di mana suara mesin press atau mesin cetak terdengar keras, jadi naik lift cepat di gedung pintar yang menjadi kantor perusahaan terkenal dunia dan empat perusahaan dagang besar Jepang terasa sangat asing, seperti orang desa yang baru masuk kota.

Seperti layaknya perusahaan dagang, bintangnya tentu saja bagian penjualan. Untuk setiap divisi bisnis yang bertransaksi dengan perusahaan Jepang di Indonesia, ada ekspatriat Jepang yang ditempatkan, sementara divisi bisnis yang bertransaksi dengan perusahaan lokal dikelola oleh manajer Indonesia yang tampak cerdas. Setiap kali mengunjungi kantor yang elegan itu, saya sempat berpikir bahwa bekerja di perusahaan besar seperti ini sekali seumur hidup mungkin tidak buruk (meskipun saya rasa saya tidak akan diterima, haha).

Perusahaan dagang tersebut tidak hanya menjual barang dari stok yang dibeli, tetapi juga menerima pesanan untuk satu set peralatan dan menagih berdasarkan kriteria kemajuan proyek. Setelah menerima pesanan, mereka melakukan pemesanan pembelian material yang diperlukan, dan semua biaya yang terjadi selama periode proyek dicatat sebagai barang dalam proses yang terkait dengan nomor pesanan.

Saat memberikan dukungan operasional sistem, masalah yang saya rasakan secara internal adalah perbedaan karakter antara staf di departemen penjualan dan departemen akuntansi. Ekspatriat Jepang ingin mempercepat pekerjaan dan menumpuk hasil penjualan, sementara manajer akuntansi Indonesia sangat memperhatikan detail angka demi memastikan pemrosesan akuntansi yang sesuai dengan pajak.

Ketika ekspatriat Jepang meminta departemen akuntansi, “Buatkan invoice ini YO,” tetapi tidak ada keterkaitan yang menunjukkan invoice tersebut berdasarkan nomor pesanan atau pengiriman (pekerjaan) mana, manajer akuntansi Indonesia berkali-kali mengeluh kepada saya, “Dari Jepang, mereka menyuruh kami di Indonesia menghitung laba rugi per divisi bisnis dan per nomor pesanan, tapi ekspatriat Jepang sama sekali tidak memberikan dasar untuk invoice YO.”

Meskipun detail kecil ini tidak terlalu penting, karakteristik bisnis perusahaan dagang (perusahaan penjualan) terletak pada keterkaitan alur dari penerimaan pesanan, pembelian, pekerjaan, hingga akuntansi berdasarkan nomor pesanan.

Pabrik produksi pesanan individual (Make To Order) juga memiliki alur kerja yang serupa dengan karakteristik berikut:

- Alur dari penerimaan pesanan, desain, pembelian, produksi, pengiriman, hingga penjualan

Pesanan pembelian atau kinerja pekerjaan dikelola berdasarkan unit nomor pesanan. Departemen desain menggambar ulang desain berdasarkan cetak biru dari pelanggan. - Biaya material berdasarkan harga satuan pemesanan, biaya tenaga kerja, dan biaya overhead manufaktur dihitung dengan mengalikan tingkat upah serta tingkat alokasi dengan tenaga kerja aktual.

- Manajemen persediaan secara kasar dibagi menjadi material, barang dalam proses, dan produk, tanpa mengelola jumlah barang dalam proses per tahap proses.

- Perbandingan antara anggaran saat pembuatan estimasi dan kinerja diperlukan.

- Banyak barang yang dipesan sesuai kebutuhan, tetapi barang umum menjadi item yang dikelola dalam persediaan.

Dalam produksi satu-satu yang unik, biaya yang dikeluarkan berbeda untuk setiap nomor pesanan, sehingga pengumpulan biaya seperti ini diperlukan. Sebaliknya, karena jumlah pesanan tidak terlalu banyak dan waktu tunggu produksi tidak terlalu lama, pengelolaan nomor produksi seperti ini dapat dilakukan secara manual menggunakan Excel.

Di Indonesia, pabrik produksi pesanan individual sering kali mengalami kesulitan dalam manajemen biaya. Ketika diminta untuk mensistemkan manajemen produksi, lebih sering mereka meminta pengumpulan biaya per nomor pesanan daripada alur barang berdasarkan penerimaan dan pengeluaran persediaan, sehingga kasus “manajemen produksi = manajemen biaya” sangat umum.

Ketidakjelasan Istilah Perhitungan Biaya Komprehensif

Sebagian besar pelanggan kami di industri manufaktur Indonesia adalah produsen komponen roda dua dan empat atau komponen perangkat elektronik. Untuk memasok komponen yang membentuk barang konsumsi seperti mobil, motor, atau printer di hilir rantai pasok, mereka melakukan produksi massal berkelanjutan (mass production) dan menjaga stok tertentu melalui produksi perkiraan (Make To Stock).

Dalam kasus ini, jumlah pesanan terlalu banyak untuk mengumpulkan biaya material, tenaga kerja, dan overhead manufaktur per nomor pesanan seperti pada produksi pesanan individual (Make To Order). Baik dari segi personel maupun waktu, hal ini tidak akan tertangani. Lagipula, karena produksi dilakukan secara berkelanjutan, biaya yang terjadi pada dasarnya sama, sehingga tidak ada gunanya menghitung secara individual per nomor pesanan.

Umumnya, untuk memahami biaya produksi di pabrik yang melakukan produksi perkiraan dalam jumlah besar, dikatakan bahwa “perhitungan biaya komprehensif” dilakukan, dengan definisi seperti ini:

- Menghitung biaya yang terjadi dalam periode tertentu dan membaginya dengan jumlah produksi untuk mendapatkan harga satuan biaya produksi per produk.

Saya tidak tahu berapa banyak orang yang bisa memahami dan berkata “oh, begitu” dari definisi ini, tetapi ini sama kasarnya dengan menggambarkan karakteristik masakan Indonesia hanya dengan kata “pedas”.

Definisi di atas lebih mudah dipahami jika diterapkan pada metode tiga bagian (metode penghitungan persediaan), di mana biaya produksi dihitung dengan mengontrol persediaan akhir bulan dan menguranginya dari persediaan awal bulan serta biaya yang terjadi pada bulan tersebut.

- Persediaan Material Awal Bulan + Biaya Pembelian Material Bulan Ini – Persediaan Material Akhir Bulan = Biaya Material yang Terjadi (Input) Bulan Ini

- Persediaan Barang Dalam Proses Awal Bulan + (Biaya Material yang Terjadi Bulan Ini + Biaya Tenaga Kerja + Biaya Overhead Manufaktur) – Persediaan Barang Dalam Proses Akhir Bulan = Biaya Produksi

- Persediaan Produk Awal Bulan + Biaya Produksi Bulan Ini – Persediaan Produk Akhir Bulan = Biaya Penjualan

Dengan cara ini, harga satuan biaya produksi dapat diperoleh dengan menghitung biaya yang terjadi dalam periode tertentu (biasanya satu bulan) menggunakan metode tiga bagian lalu membaginya dengan jumlah produksi. Namun, ini mengasumsikan bahwa inventarisasi fisik dilakukan pada akhir bulan untuk menentukan jumlah persediaan akhir bulan.

- Metode tiga bagian mengasumsikan bahwa jumlah persediaan akhir bulan dapat ditentukan melalui inventarisasi fisik.

Lalu, apakah biaya produksi tidak dapat dihitung tanpa inventarisasi fisik akhir bulan?

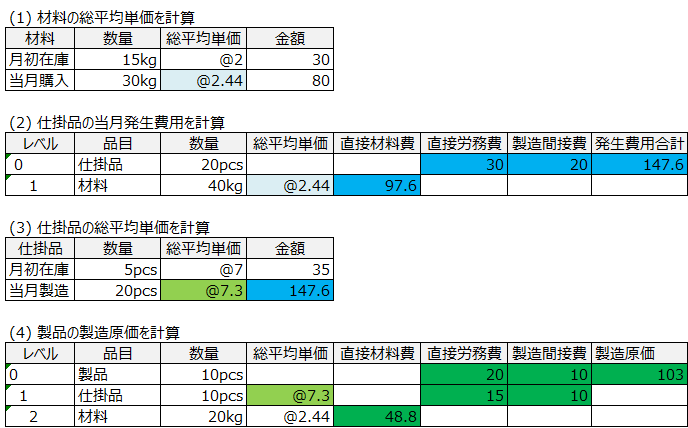

Tidak, dengan memperkenalkan sistem manajemen biaya, menggunakan metode rata-rata total (Average Cost), harga satuan rata-rata total material dapat diterapkan sebagai harga satuan kinerja input pada proses awal, dan harga satuan rata-rata total barang dalam proses sebagai harga satuan kinerja input pada proses akhir, sehingga harga satuan rata-rata total produk (harga satuan biaya produksi) dapat dihitung.

- (Persediaan Material Awal Bulan + Jumlah Pembelian Material Bulan Ini + Jumlah Pemasukan Material Tidak Langsung Bulan Ini) / Total Jumlah = Harga Satuan Rata-rata Total Material

- Harga Satuan Rata-rata Total Material x Jumlah Input ke Barang Dalam Proses yang Selesai = Biaya Bahan Langsung Bulan Ini (Barang Dalam Proses)

- Biaya Bahan Langsung Bulan Ini + Biaya Tenaga Kerja + Biaya Overhead Manufaktur = Biaya Barang Dalam Proses Bulan Ini

- (Persediaan Barang Dalam Proses Awal Bulan + Biaya Barang Dalam Proses Bulan Ini) / Total Jumlah = Harga Satuan Rata-rata Total Barang Dalam Proses

- Harga Satuan Rata-rata Total Barang Dalam Proses x Jumlah Input ke Produk yang Selesai = Proses Sebelumnya (Produk)

- Biaya Bahan Langsung Bulan Ini + Biaya Tenaga Kerja + Biaya Overhead Manufaktur = Biaya Produksi yang Terjadi (Input) Bulan Ini (Proses Akhir)

- (Persediaan Produk Awal Bulan + Biaya Produksi yang Terjadi Bulan Ini) / Total Jumlah = Harga Satuan Rata-rata Total Produk

- Harga Satuan Rata-rata Total Produk x Jumlah Penjualan Bulan Ini = Biaya Penjualan Bulan Ini

Poin penting dari metode rata-rata total dalam perhitungan biaya komprehensif adalah sebagai berikut:

- Harga satuan rata-rata total menjadi harga satuan kinerja input untuk barang dalam proses atau produk yang selesai pada proses berikutnya (berdasarkan jumlah produksi).

- Jumlah Kinerja Input x Harga Satuan Rata-rata Total = Biaya Proses Sebelumnya (jika proses awal, menjadi biaya bahan langsung).

Di atas adalah contoh perhitungan biaya komprehensif dengan metode tiga bagian dan metode rata-rata total. Namun, tanpa menggunakan sistem manajemen biaya, perhitungan biaya komprehensif dengan metode rata-rata total hampir tidak mungkin dilakukan. Oleh karena itu, sebagian besar pabrik produksi perkiraan Jepang di Indonesia menggunakan biaya standar berbasis Excel.

Empat Standar Perhitungan Biaya yang Diakui untuk Kemudahan dalam Standar Akuntansi Internasional

Secara ideal, metode perhitungan biaya yang paling akurat adalah perhitungan biaya individual. Namun, dalam produksi massal berkelanjutan, jumlah pesanan yang banyak hanya menghasilkan biaya yang pada dasarnya sama. Oleh karena itu, untuk kemudahan, IFRS (Standar Akuntansi Internasional) mengizinkan perhitungan biaya dan evaluasi persediaan menggunakan empat metode: metode masuk pertama keluar pertama (FIFO), metode rata-rata bergerak, metode biaya standar, dan metode rata-rata total.

Metode FIFO memerlukan pemilihan persediaan yang paling awal masuk setiap kali ada pengeluaran, sementara metode rata-rata bergerak memerlukan pembaruan harga satuan rata-rata pada saat pemasukan. Ini terutama dimaksudkan untuk mengevaluasi aset persediaan dengan akurat saat pengeluaran dan biasanya terlihat pada sistem yang mengadopsi metode pencatatan berkelanjutan yang menghasilkan jurnal akuntansi setiap kali ada penerimaan atau pengeluaran persediaan.

Di pabrik produksi pesanan individual di Indonesia, pengumpulan biaya per unit nomor pesanan mungkin dilakukan karena jumlah pesanan sedikit. Namun, ketika jumlah pesanan meningkat, spesifikasi produk menjadi beragam dan kompleks, serta waktu tunggu produksi menjadi lebih lama, akurasi perhitungan biaya menurun dan memengaruhi jumlah estimasi, sehingga sistemisasi mulai dipertimbangkan.