Format standar dunia yang mewakili aktivitas perusahaan dalam bentuk pergerakan barang, jumlah uang, dan kas adalah laporan laba rugi, neraca, dan laporan arus kas, yang dikenal sebagai tiga laporan keuangan. Meskipun sistem bisnis semakin maju, pengetahuan ini perlu dipahami secara sistematis berdasarkan esensi bisnis untuk menghasilkan ide-ide baru. Sistem Akuntansi di Indonesia Di Indonesia, sistem akuntansi berbasis cloud semakin berkembang, dan tiga sistem cloud lokal terkenal, yaitu Accurate, Zahir, serta Jurnal, memimpin pasar. Namun, pada kenyataannya, dikatakan bahwa hanya kurang dari 8% perusahaan domestik yang telah mengadopsi sistem akuntansi. Inilah alasan mengapa sistem akuntansi berbasis cloud baru terus diluncurkan di pasar Indonesia yang tampaknya sudah jenuh. Hal ini menunjukkan bahwa startup IT, baik domestik maupun internasional, menilai bahwa sistem akuntansi cloud masih memiliki potensi besar untuk meningkatkan pangsa pasar di pasar lokal. Di Indonesia, pencatatan otomatis melalui penyebaran sistem akuntansi telah menjadi hal yang biasa, dan dalam lima tahun terakhir, rata-rata nilai ... 続きを見る

Format Standar yang Mewakili Barang, Jumlah Uang, dan Kas Perusahaan adalah Tiga Laporan Keuangan

Baik itu perusahaan atau usaha perorangan, esensi dari semua aktivitas ekonomi adalah pergerakan barang, jumlah uang, dan kas. Meskipun otomatisasi bisnis meningkat melalui penerapan sistem, pengetahuan ini perlu dipahami secara sistematis berdasarkan fakta nyata untuk menghasilkan ide-ide baru. Ini adalah jenis pengetahuan yang sama sekali berbeda dari informasi yang bisa didapat hanya dengan mencarinya di internet.

Format standar dunia yang mewakili pergerakan barang, jumlah uang, dan kas ini adalah laporan laba rugi P/L (Profit and Loss Statement = di Indonesia sering disebut Income Summary), neraca B/S (Balance Sheet), dan laporan arus kas C/F (Cash Flow Statement), yang disebut tiga laporan keuangan. Oleh karena itu, pemahaman tentang alur besar proses pembuatannya diperlukan.

Dalam proses pembuatan tiga laporan keuangan kali ini, ada beberapa poin penting:

- Modal dasar adalah uang yang diinvestasikan oleh pemegang saham, yang berubah bentuk menjadi barang atau peralatan saat diinvestasikan.

- Barang yang dibeli menjadi harga pokok penjualan pada saat dijual.

- Laba ditahan sebagai laba ditahan dan menjadi sumber peningkatan aset perusahaan.

- Terdapat perbedaan antara laba berbasis akrual dan selisih penerimaan-pengeluaran.

- P/L melihat aliran pendapatan dan biaya, B/S melihat stok, dan C/F melihat aliran pemasukan dan pengeluaran.

Saat saya masih mahasiswa, dikatakan bahwa bahkan orang dari jurusan sastra harus mempelajari bahasa Inggris dan akuntansi sebelum lulus. Belakangan ini, ditambahkan pula saran untuk belajar pemrograman. Namun, tidak hanya bagi mereka yang mendirikan usaha sendiri, tetapi juga bagi generalis dengan keahlian rendah, kemampuan untuk melihat bisnis secara menyeluruh dalam konteks organisasi perusahaan semakin diperlukan.

Mengubah Transaksi menjadi Pergerakan Puzzle Geser

Untuk memahami alur besar pembuatan tiga laporan keuangan dengan sederhana, pertimbangkan kasus membuka toko ponsel, membeli 10 unit barang, dan menjual 4 di antaranya. Mengubahnya menjadi pergerakan potongan puzzle geser yang selalu seimbang di sisi kiri dan kanan akan memudahkan pemahaman.

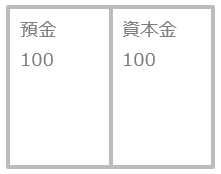

1. Saat Membuka Usaha, Saya Mentransfer 100 Juta dari Rekening Pribadi ke Rekening Perusahaan.

Saat mentransfer 100 juta dari rekening tabungan pribadi ke rekening toko, muncul potongan deposito toko sebesar 100 juta. Sumbernya, yaitu modal dasar (statutory capital), diletakkan di sebelah kanan untuk menyeimbangkan kedua sisi.

Jika kemudian saldo deposito toko tidak mencukupi dan saya mentransfer tambahan dari rekening tabungan pribadi, sumbernya bukan modal dasar, melainkan potongan pinjaman.

Modal dasar adalah total saham yang dimiliki pemegang saham seperti tercantum dalam akta pendirian perusahaan. Jika menerima investasi dari VC (venture capital) yang tertarik pada prospek masa depan toko (disebut penggalangan dana), jumlah potongan modal dasar akan bertambah melalui penerbitan saham baru kepada pihak ketiga.

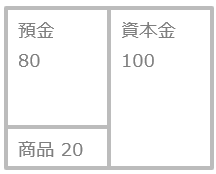

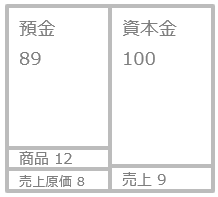

2. Membeli 10 Unit Ponsel Seharga 2 Juta per Unit.

Potongan deposito berkurang 20 juta dan berubah menjadi potongan barang, sehingga rincian modal dasar tersebar menjadi deposito dan barang, dengan kedua sisi tetap seimbang.

Ini adalah cara mencatat barang yang dibeli sebagai harga pokok penjualan saat dijual (metode pencatatan berkelanjutan). Namun, ada cara lain, yaitu mencatat semua barang yang dibeli sebagai biaya pada saat pembelian, lalu menghitung harga pokok penjualan dengan mengurangi stok akhir bulan dari total stok awal bulan dan biaya pembelian (metode tiga bagian).

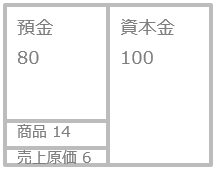

3. Menjual 3 Unit Ponsel dengan Pembayaran 9 Juta melalui Kartu Debit.

Karena menjual 3 unit ponsel dengan biaya 2 juta per unit, potongan barang berkurang 6 juta dan berubah menjadi potongan harga pokok penjualan, sehingga kedua sisi seimbang.

Karena menjual 3 unit ponsel dengan biaya 2 juta per unit, potongan barang berkurang 6 juta dan berubah menjadi potongan harga pokok penjualan, sehingga kedua sisi seimbang.

Biaya yang dibebankan saat penjualan disebut harga pokok penjualan, sedangkan biaya yang pasti terjadi di akhir bulan, seperti gaji pegawai, disebut biaya periode.

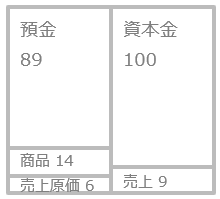

Bersamaan dengan munculnya harga pokok penjualan, pembayaran untuk 3 unit yang dijual masing-masing 3 juta (total 9 juta) masuk, meningkatkan potongan deposito sebesar 9 juta. Sumbernya, yaitu potongan penjualan sebesar 9 juta, muncul, sehingga kedua sisi seimbang.

Bersamaan dengan munculnya harga pokok penjualan, pembayaran untuk 3 unit yang dijual masing-masing 3 juta (total 9 juta) masuk, meningkatkan potongan deposito sebesar 9 juta. Sumbernya, yaitu potongan penjualan sebesar 9 juta, muncul, sehingga kedua sisi seimbang.

Dengan mencerminkan transaksi yang terjadi ke salah satu potongan di sisi kiri atau kanan dan selalu menjaga keseimbangan, mekanisme akuntansi dapat dijelaskan tanpa harus memikirkan aturan jurnal akuntansi yang rumit.

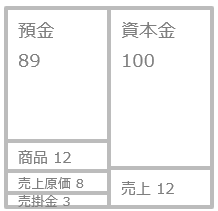

4. Menjual 1 Unit Ponsel dengan Pembayaran 3 Juta Ditunda hingga Bulan Depan.

Karena menjual 1 unit ponsel dengan biaya 2 juta, potongan barang berkurang 2 juta dan berubah menjadi potongan harga pokok penjualan, sehingga kedua sisi seimbang.

Karena menjual 1 unit ponsel dengan biaya 2 juta, potongan barang berkurang 2 juta dan berubah menjadi potongan harga pokok penjualan, sehingga kedua sisi seimbang.

Bersamaan dengan munculnya harga pokok penjualan, pembayaran 3 juta untuk 1 unit yang dijual tidak meningkatkan deposito, melainkan menciptakan potongan piutang dagang. Sumbernya, yaitu potongan penjualan, bertambah 3 juta, sehingga kedua sisi seimbang.

Bersamaan dengan munculnya harga pokok penjualan, pembayaran 3 juta untuk 1 unit yang dijual tidak meningkatkan deposito, melainkan menciptakan potongan piutang dagang. Sumbernya, yaitu potongan penjualan, bertambah 3 juta, sehingga kedua sisi seimbang.

Potongan piutang dagang ini akan hilang saat pembayaran diterima bulan depan, meningkatkan potongan deposito sebesar 3 juta untuk menyeimbangkan kedua sisi.

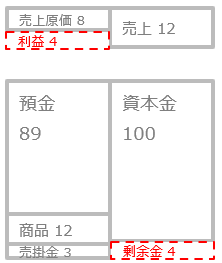

5. Menentukan Laba Bulan Ini

Dengan memisahkan hanya penjualan dan harga pokok penjualan, potongan laba sebesar 4 juta dipasang pada selisih bagian cekung di sisi kiri, sehingga laba bulan ini ditetapkan sebesar 4 juta.

Dengan memisahkan hanya penjualan dan harga pokok penjualan, potongan laba sebesar 4 juta dipasang pada selisih bagian cekung di sisi kiri, sehingga laba bulan ini ditetapkan sebesar 4 juta.

Menentukan laba dari aliran biaya dan pendapatan yang terjadi dalam bulan ini adalah laporan laba rugi (P/L).

Untuk potongan yang tersisa, dengan memasang potongan laba ditahan sebesar 4 juta pada selisih bagian cekung di sisi kanan, kondisi aset toko dan rinciannya pada akhir bulan ini ditetapkan.

Menentukan stok yaitu kondisi aset toko ini adalah neraca (B/S).

Modal dasar adalah modal yang diinvestasikan oleh pemegang saham, sedangkan laba ditahan adalah modal yang diperoleh dari aktivitas operasional dan terkumpul di toko.

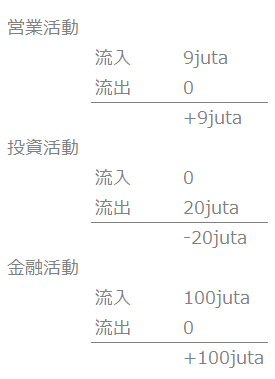

6. Mengklasifikasikan Pergerakan Deposito

Dari kondisi awal bulan tanpa apa-apa hingga saldo 89 juta pada akhir bulan berarti ada inflow deposito sebesar 89 juta dibandingkan awal bulan. Ini dapat diketahui dengan membandingkan B/S yang menunjukkan kondisi stok pada akhir bulan.

Untuk mengetahui rinciannya, riwayat transaksi perlu dilacak sebagai berikut:

Inflow 100 juta saat membuka usaha berasal dari "aktivitas pendanaan" yang tercermin pada modal dasar di sisi kanan B/S. Outflow 20 juta dari pembelian ponsel berasal dari "aktivitas investasi" yaitu pembelian barang di sisi kiri B/S. Inflow 9 juta dari penjualan berasal dari "aktivitas operasional" yang tercermin pada P/L.

Melihat pergerakan kas dari deposito ini adalah laporan arus kas (C/F), yang menjadi dasar stok saldo deposito di B/S. Dalam aktivitas perusahaan, di mana kekurangan dana untuk pembayaran berarti game over, ini penting untuk memahami aliran dana.

Hubungan antara Laba Rugi dan Penerimaan-Pengeluaran

Di Indonesia, ada sistem akuntansi SAGE ACCPAC yang cukup laris, tetapi ada dua hal yang terasa kurang:

- Tidak ada slip jurnal

- Laporan arus kas (C/F) tidak termasuk dalam fitur standar

Ini mungkin karena perangkat lunak akuntansi bergaya Amerika tidak memiliki kebiasaan mengeluarkan slip jurnal dan mendapatkan persetujuan berbasis kertas seperti di Jepang.

Namun, laporan arus kas menjadi salah satu dari tiga laporan keuangan yang wajib setelah penerapan standar akuntansi internasional (IFRS), sehingga perangkat lunak akuntansi mendatang kemungkinan harus menyertakan pembuatan C/F dengan metode langsung (Direct Method).

Dalam akuntansi, laba rugi pada P/L (biaya dan pendapatan) tidak selalu sesuai dengan penerimaan-pengeluaran pada C/F (pemasukan dan pengeluaran). Meskipun P/L menunjukkan laba, kekurangan kas dapat menyebabkan kebangkrutan meskipun untung.

Misalnya, jurnal pembayaran pinjaman bank:

- (Debit) Pinjaman (pengurangan liabilitas) (Kredit) Kas (pengurangan aset)

Ini mengurangi kas, yaitu pengeluaran, tetapi tidak ada perubahan pada item biaya-pendapatan sehingga tidak dicatat di P/L. Hal ini terjadi karena jurnal terkait penerimaan-pengeluaran tidak selalu terkait dengan laba rugi.

Penerimaan-Pengeluaran Berbasis Kas dan Laba Rugi Berbasis Akrual

Pengakuan laba rugi memiliki dua metode: kas dan akrual. Akrual terutama menggunakan standar pengiriman dan penerimaan.

Metode kas (Cash Basis) mengakui penerimaan-pengeluaran = laba rugi (pendapatan dan biaya) pada saat yang sama, tetapi dalam transaksi kredit yang umum saat ini, waktu penerimaan-pengeluaran kas dan penyediaan barang/jasa biasanya berbeda.

Metode akrual (Accrual Basis) mengakui laba rugi pada saat penyediaan barang/jasa, yang dibagi menjadi standar pengiriman dan penerimaan.

(Akrual)

- Saat pengiriman

(Debit) A/R Accrued (Kredit) Penjualan - Saat penerbitan invoice

(Debit) A/R (Kredit) A/R Accrued - Saat pembelian

(Debit) Pembelian (Kredit) A/P Accrued - Saat invoice tiba

(Debit) A/P Accrued (Kredit) A/P

A/P Accrued (biaya yang belum dibayar) dan A/R Accrued (pendapatan yang belum diterima) adalah akun transitori, tetapi karena barang/jasa belum disediakan, dicatat di neraca (B/S) sehingga tidak diakui sebagai laba rugi.

Di pabrik komponen otomotif di Indonesia, secara akuntansi, penjualan dan piutang dicatat bersamaan pada saat pengiriman, serta pembelian dan hutang dicatat bersamaan pada saat penerimaan. Dalam kasus ini, tidak ada jurnal akuntansi yang muncul saat penerbitan atau kedatangan invoice sebagai dokumen請求書 resmi, tetapi pada saat penyelesaian, piutang/hutang yang dicatat pada tanggal penerimaan dihapus berdasarkan invoice.

Selain syarat akrual (perpindahan barang atau jasa), metode yang mengakui laba rugi dengan perolehan kas atau setara kas (piutang, wesel, dll., sebagai aset moneter) disebut metode realisasi (Realization Basis) untuk membedakannya.

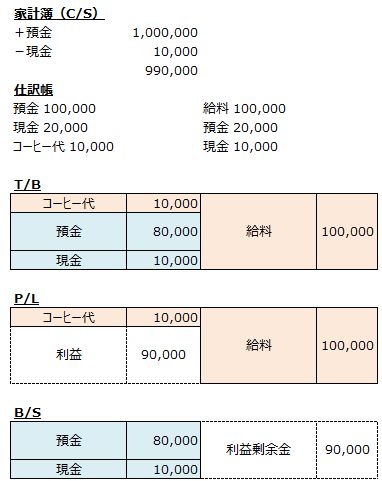

Alur dari Akuntansi Umum hingga Laporan Keuangan

Buku rumah tangga mencatat penerimaan-pengeluaran kas (pemasukan dan pengeluaran) untuk mengetahui saldo kas saat ini, tetapi tidak menunjukkan untuk apa pengeluaran digunakan atau apa yang tersisa sebagai kepemilikan.

Oleh karena itu, mencatat buku dari dua aspek untuk satu transaksi adalah sistem pembukuan berpasangan (Double-entry bookkeeping system), yang diklasifikasikan ke dalam lima item: aset (Asset), liabilitas (Liabilities), aset bersih (Net Asset), biaya (Expense), dan pendapatan (Revenue).

Oleh karena itu, mencatat buku dari dua aspek untuk satu transaksi adalah sistem pembukuan berpasangan (Double-entry bookkeeping system), yang diklasifikasikan ke dalam lima item: aset (Asset), liabilitas (Liabilities), aset bersih (Net Asset), biaya (Expense), dan pendapatan (Revenue).

Dalam sistem akuntansi, akuntansi umum mencakup jurnal (Journal), buku besar (G/L), dan neraca percobaan (T/B), sedangkan laporan keuangan merujuk pada tiga laporan keuangan: P/L, B/S, dan C/F.

Secara tradisional, transaksi harian dicatat dalam daftar jurnal (Journal list), lalu diposting per akun ke buku besar umum (General Ledger). Kedua buku ini seharusnya dipisahkan dengan jelas berdasarkan tingkatan, tetapi dalam sistem bisnis, tidak ada perbedaan besar dalam posisi keduanya.

Baik yang belum disetujui maupun yang sudah disetujui, semua data disimpan di tabel G/L. Perbedaannya hanya pada apakah hasil output dilihat per slip atau per akun, dan keduanya dapat menampilkan jumlah dalam set debit-kredit.

Baik yang belum disetujui maupun yang sudah disetujui, semua data disimpan di tabel G/L. Perbedaannya hanya pada apakah hasil output dilihat per slip atau per akun, dan keduanya dapat menampilkan jumlah dalam set debit-kredit.

Ini adalah contoh bagaimana sistemisasi akuntansi mengintegrasikan dua buku pengelolaan dengan tingkat yang berbeda menjadi satu dalam sistem.

- Jurnal ada dalam buku besar dalam status belum disetujui dan disetujui (sudah diposting). Keseimbangan buku besar menjadi neraca percobaan, yang dapat dibagi menjadi kelompok aset, liabilitas, aset bersih, serta kelompok biaya dan pendapatan.

- Bagian biaya dan pendapatan dari neraca percobaan langsung menjadi P/L. Bagian yang menonjol dari kelompok ini adalah laba, yang ukurannya sesuai dengan bagian cekung dari kelompok aset, liabilitas, dan aset bersih.

- Dengan memasukkan laba ke bagian cekung dari kelompok aset, liabilitas, dan aset bersih sebagai laba ditahan (laba perusahaan yang terkumpul karena tidak dibagikan kepada pemegang saham), neraca (B/S) selesai dan seimbang.

- B/S menunjukkan kekayaan perusahaan pada suatu waktu tertentu, sedangkan P/L mencatat laba perusahaan selama periode tertentu. Laba dari pendapatan dikurangi biaya di P/L ditumpuk sebagai laba ditahan di sisi kanan B/S. Karena sisi kanan dan kiri B/S seimbang, aset bertambah sebesar peningkatan laba ditahan.