Di tengah pandemi COVID-19 di Indonesia, tren konsultasi sistemisasi (DX) yang kami terima dari perusahaan manufaktur Jepang menunjukkan dua poin utama: kebutuhan akan pengelolaan biaya yang akurat dan pengelolaan pendapatan yang lebih multifaset, serta kesadaran terhadap manajemen produksi yang mencegah keterlambatan pengiriman. Production Scheduler di Indonesia Di dalam pekerjaan manajemen produksi di pabrik-pabrik massal berbasis perakitan yang banyak ditemukan dalam industri roda dua dan roda empat di Indonesia, rencana produksi dan rencana beban memiliki hubungan yang saling terkait erat. Karena rencana produksi disusun berdasarkan jumlah, maka ada permintaan kuat untuk melihat rencana beban juga berdasarkan jumlah per mesin. Secara umum, rencana produksi dan rencana beban diharapkan disusun dalam satuan hari atau shift. Di dalam pikiran perencana Indonesia, ada pola pikir seperti: “Hari ini (atau dalam shift ini), berapa unit yang akan diproduksi oleh mesin ini? Jika ada kelebihan kapasitas sebanyak sekian unit, kapan unit tersebut akan ... 続きを見る

Dampak Pandemi COVID-19 terhadap Industri Manufaktur di Indonesia

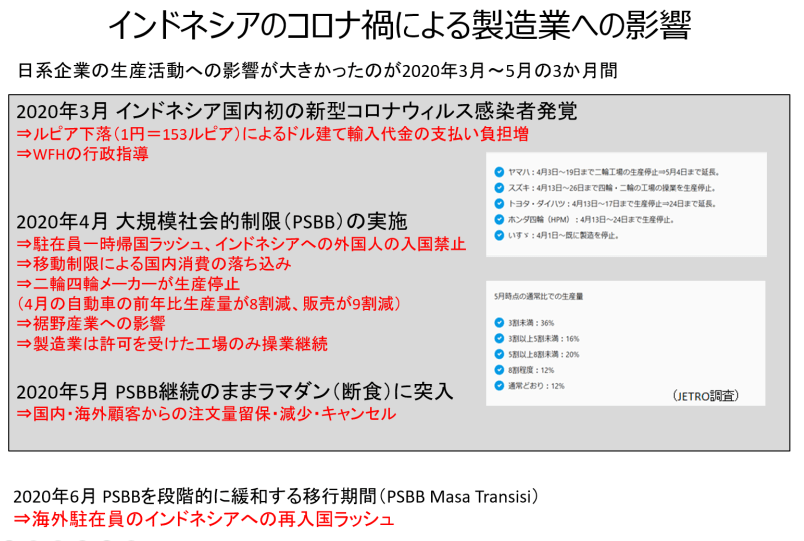

Pada Maret 2020, kasus pertama COVID-19 dikonfirmasi di Indonesia. Pada April, pembatasan sosial berskala besar (PSBB) diberlakukan, membatasi pergerakan orang dan menekan konsumsi. Pada Mei, PSBB berlanjut saat memasuki bulan Ramadan. Sebanyak 32% perusahaan manufaktur Jepang mengalami penurunan produksi lebih dari 50% akibat penundaan, penurunan, atau pembatalan pesanan dari dalam dan luar negeri. Dampak terhadap aktivitas produksi dari Maret hingga Mei benar-benar signifikan.

Pada Maret 2020, kasus pertama COVID-19 dikonfirmasi di Indonesia. Pada April, pembatasan sosial berskala besar (PSBB) diberlakukan, membatasi pergerakan orang dan menekan konsumsi. Pada Mei, PSBB berlanjut saat memasuki bulan Ramadan. Sebanyak 32% perusahaan manufaktur Jepang mengalami penurunan produksi lebih dari 50% akibat penundaan, penurunan, atau pembatalan pesanan dari dalam dan luar negeri. Dampak terhadap aktivitas produksi dari Maret hingga Mei benar-benar signifikan.

Krisis mata uang 1998, keresahan sosial akibat serangan teror bom yang sering terjadi sejak 2002, dan krisis Lehman 2008—Indonesia telah beberapa kali terkena gelombang resesi, dan setiap kali ekonomi riil seperti produksi, distribusi, dan konsumsi mengalami kerusakan. Berdasarkan pengalaman saya, investasi TI oleh perusahaan swasta tertinggal enam bulan dari pemulihan ekonomi riil.

Pada Juni, Indonesia memasuki periode transisi pelonggaran PSBB (PSBB Masa Transisi) secara bertahap, menandai satu tahap menuju gaya hidup baru (New Normal). Ketika gelombang kembalinya ekspatriat ke Indonesia terjadi dari akhir Juni hingga Juli, saya bersiap bahwa aktivasi investasi TI di sektor manufaktur akan dimulai paling cepat pada Desember.

Mulai akhir Oktober, pertanyaan dan minat mulai kembali sedikit demi sedikit, tetapi proses hingga menjadi proyek nyata dan kami dapat menerbitkan invoice DP (uang muka) memakan waktu 1-2 bulan, ditambah satu bulan lagi hingga pembayaran diterima. Kesulitan yang dialami oleh penyedia layanan yang melayani perusahaan lokal benar-benar di luar bayangan.

Dampak pada Kinerja dan Strategi Investasi Perusahaan Jepang

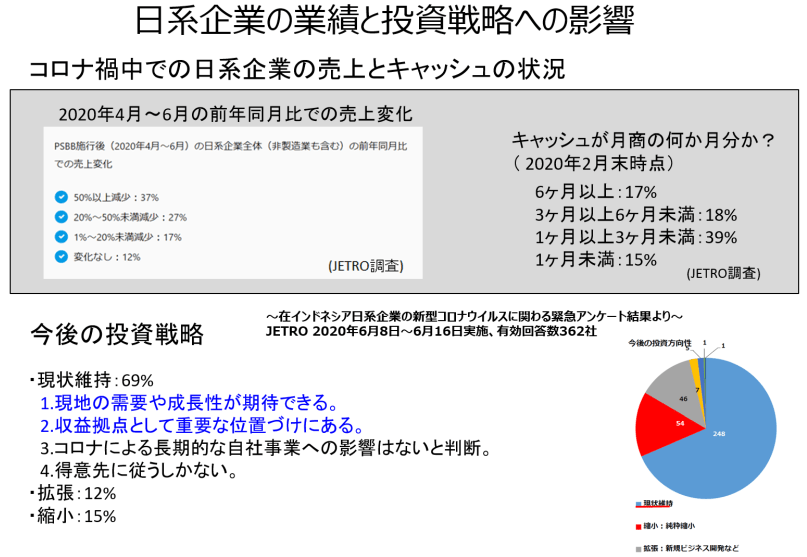

Menurut survei JETRO, pada kuartal kedua 2020, 37% perusahaan Jepang di Indonesia mengalami penurunan penjualan lebih dari 50% dibandingkan periode yang sama tahun sebelumnya, sementara 27% mengalami penurunan antara 20% hingga kurang dari 50%. Di sisi lain, pada akhir Februari 2020, 55% perusahaan memiliki cadangan kas dan setara kas kurang dari tiga bulan penjualan bulanan. Tentu saja, ini sangat memengaruhi strategi investasi TI yang tidak menghasilkan kas dalam waktu dekat.

Menurut survei JETRO, pada kuartal kedua 2020, 37% perusahaan Jepang di Indonesia mengalami penurunan penjualan lebih dari 50% dibandingkan periode yang sama tahun sebelumnya, sementara 27% mengalami penurunan antara 20% hingga kurang dari 50%. Di sisi lain, pada akhir Februari 2020, 55% perusahaan memiliki cadangan kas dan setara kas kurang dari tiga bulan penjualan bulanan. Tentu saja, ini sangat memengaruhi strategi investasi TI yang tidak menghasilkan kas dalam waktu dekat.

Namun, secara mengejutkan, dampak negatif terhadap strategi investasi masa depan tidak terlalu besar. Dengan alasan permintaan lokal dan potensi pertumbuhan yang diharapkan serta posisi penting sebagai basis pendapatan, 69% perusahaan memilih mempertahankan status quo, 12% mempertimbangkan ekspansi, dan hanya 15% yang mempertimbangkan pengurangan.

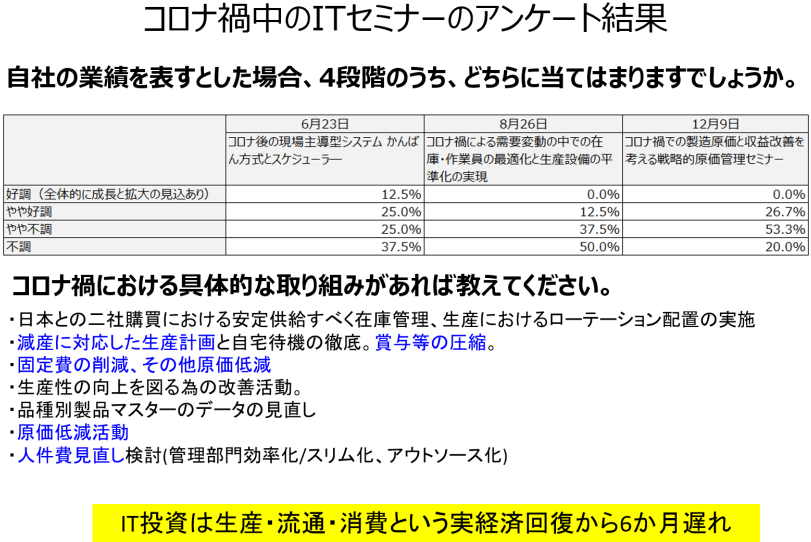

Dari kuesioner pada tiga seminar yang diadakan selama pandemi, inisiatif perbaikan bisnis yang disebutkan meliputi:

Dari kuesioner pada tiga seminar yang diadakan selama pandemi, inisiatif perbaikan bisnis yang disebutkan meliputi:

- Rotasi penempatan produksi

- Rencana produksi yang disesuaikan dengan pengurangan produksi dan penerapan ketat待機 di rumah. Pemotongan bonus.

- Efisiensi/slimming departemen manajemen, outsourcing

- Kegiatan peningkatan produktivitas

- Peninjauan ulang data master produk per jenis

Dari sini, terlihat adanya peningkatan kesadaran terhadap pengelolaan biaya dan rencana produksi, yang juga tercermin dalam pertanyaan kepada kami.

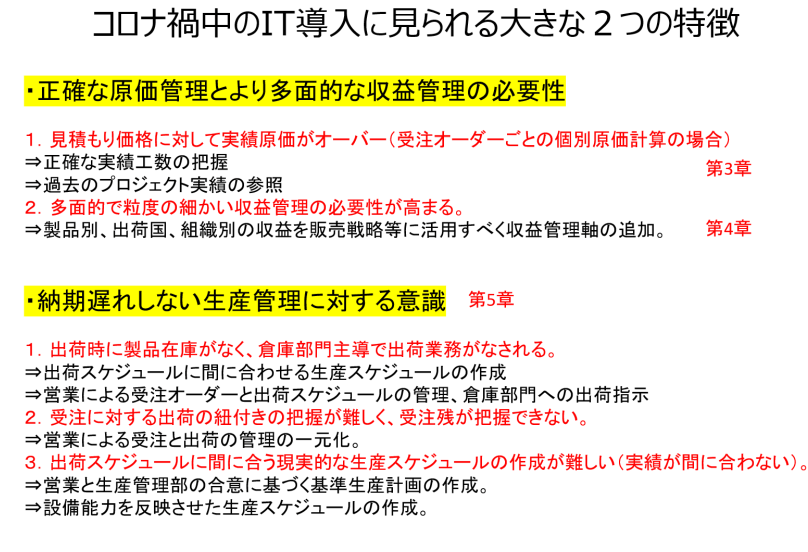

- Biaya realisasi melebihi harga perkiraan

- Kebutuhan akan pengelolaan pendapatan yang multifaset dan lebih terperinci

- Kekurangan stok produk saat pengiriman

- Pemahaman keterkaitan antara pesanan dan pengiriman

- Rencana realistis yang sesuai dengan jadwal pengiriman

Pengumpulan Biaya di Pabrik Produksi Pesanan Individu

Dari 1.489 perusahaan Jepang di Indonesia, 871 di antaranya adalah perusahaan manufaktur (November 2019), dengan 25% di antaranya terkait otomotif roda dua dan empat.

Dari 1.489 perusahaan Jepang di Indonesia, 871 di antaranya adalah perusahaan manufaktur (November 2019), dengan 25% di antaranya terkait otomotif roda dua dan empat.

Dalam pertanyaan yang kami terima selama pandemi, kesadaran pelanggan terfokus pada:

- Kebutuhan akan pengelolaan biaya yang akurat dan pengelolaan pendapatan yang lebih multifaset

- Kebutuhan akan manajemen produksi yang mencegah keterlambatan pengiriman

Kedua poin ini menjadi pusat perhatian.

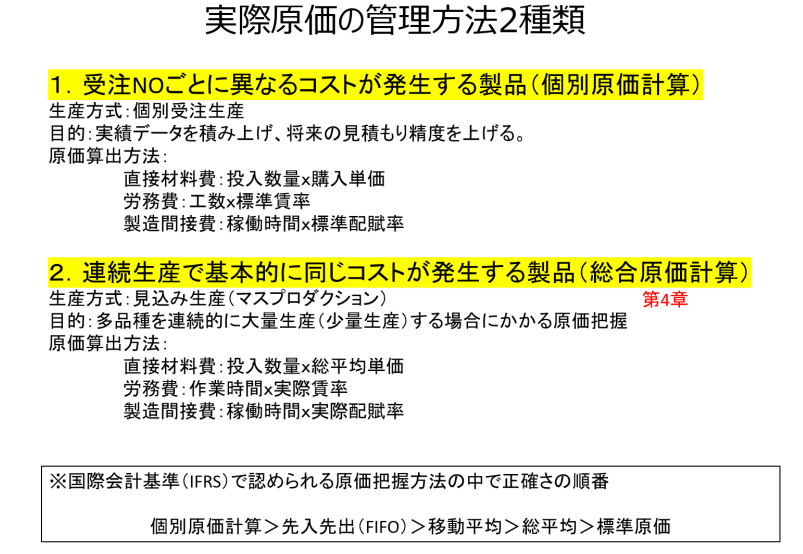

Metode produksi pabrik terbagi menjadi dua: produksi pesanan individu yang menghasilkan biaya berbeda per nomor pesanan, dan produksi massal berkelanjutan yang pada dasarnya memiliki biaya yang sama (produksi berdasarkan perkiraan).

Produksi pesanan individu umumnya dilakukan oleh perusahaan kecil dan menengah, bertujuan untuk meningkatkan akurasi perkiraan di masa depan dengan mengumpulkan data realisasi.

Produksi pesanan individu umumnya dilakukan oleh perusahaan kecil dan menengah, bertujuan untuk meningkatkan akurasi perkiraan di masa depan dengan mengumpulkan data realisasi.

Di pabrik produksi pesanan individu yang unik, sering kali tidak ada gambar desain rinci pada saat perkiraan. Biaya material yang akurat baru dapat dihitung setelah menerima desain rinci dari pihak pemesan setelah pesanan diterima. Dalam kasus ini, pada saat mengajukan perkiraan, pentingnya data realisasi masa lalu yang bermanfaat dan tersistem dengan baik untuk menghitung biaya anggaran menjadi sangat krusial.

Selama perusahaan kecil dan menengah Jepang yang melakukan produksi pesanan individu di Indonesia dapat mendominasi pasar dengan teknologi tinggi yang sulit digantikan—dikenal sebagai "keahlian pabrik kecil"—mereka masih bisa menerima pesanan meskipun menghitung biaya secara kasar dan menambahkan margin keuntungan yang besar.

Sekarang adalah era persaingan ketat dengan perusahaan lokal, serta perusahaan dari Tiongkok, Taiwan, Singapura, dan Korea.

Dengan hormat, izinkan saya menyampaikan pendapat jujur: saya merasa bahwa perusahaan-perusahaan yang memiliki teknologi tinggi tetapi masih membawa pola pikir biaya dari masa lalu (hanya beberapa tahun yang lalu) ketika mendirikan pabrik di Indonesia saja sudah cukup untuk mendapatkan minat secara otomatis, kini sangat kesulitan di era persaingan harga saat ini.

Saya tidak berpikir bahwa DX adalah solusi mutlak untuk menyelesaikan masalah. Namun, seperti yang ditunjukkan oleh masalah faks, pandemi telah menyingkap betapa tertinggalnya DX di Jepang, dan saya sangat merasakan di tingkat lapangan bahwa hak istimewa yang ada dan ikatan masa lalu menjadi faktor yang memperlambat DX. Di balik itu, ada perbedaan dalam kecepatan pengambilan keputusan.

Karena Indonesia tidak memiliki ikatan sistem lama atau hak istimewa yang sudah ada, penyebaran sistem EC dan mobile berlangsung sangat cepat.

Di Jepang, dengan peralihan dari generasi baby boomer ke generasi berikutnya, kecepatan pengambilan keputusan untuk perubahan pasti akan meningkat.

Saya pikir kita tidak punya pilihan selain maju sambil menghadapi realitas yang tidak ingin kita lihat.

Pengumpulan Biaya untuk Produksi Massal Berkelanjutan

Selama pandemi, kami mendengar banyak pembicaraan dari perusahaan manufaktur Jepang tentang pertimbangan pengenalan sistem untuk meninjau ulang pengelolaan biaya.

Dibandingkan dengan 10 tahun lalu, keberadaan Indonesia sebagai basis manufaktur dan penjualan semakin meningkat, ditambah dengan masalah kenaikan biaya tenaga kerja dari tahun ke tahun. Saya merasa anggaran TI untuk perusahaan lokal di Indonesia kini lebih mudah disetujui dibandingkan sebelumnya.

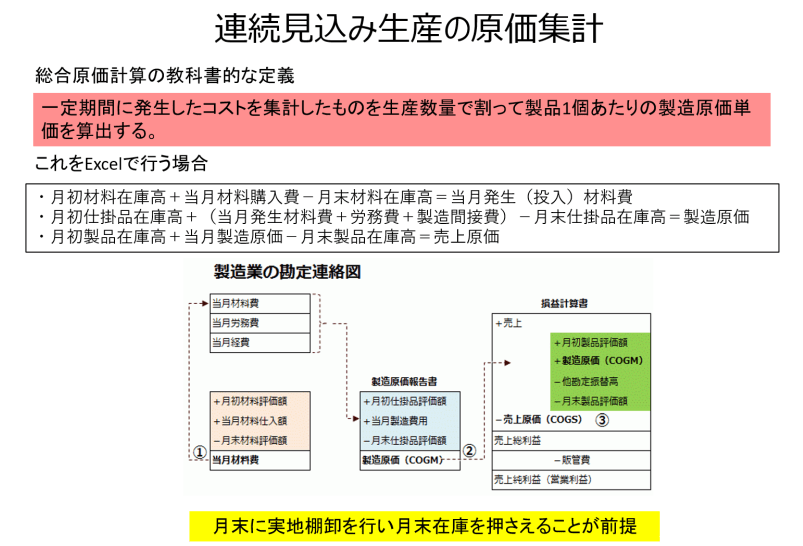

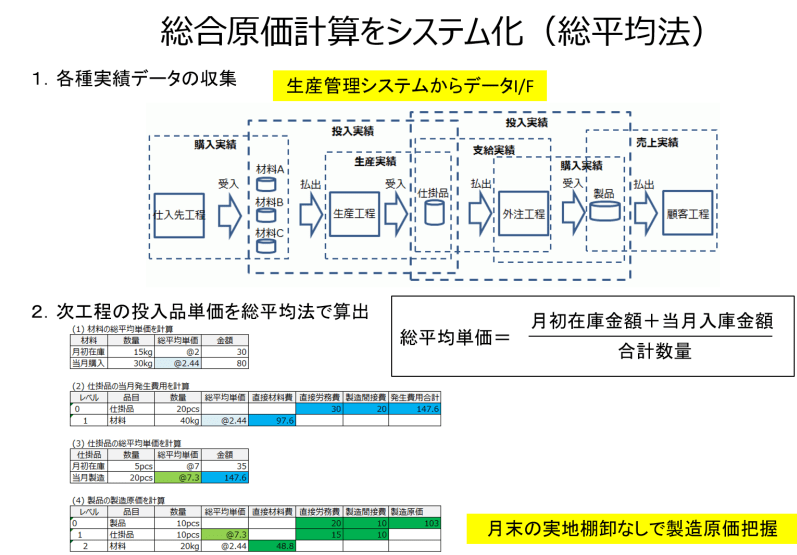

Dalam beberapa tahun terakhir, operasi inti perusahaan Jepang di Indonesia secara bertahap telah disistemisasi. Saat ini, salah satu bidang yang paling sulit dipengaruhi oleh gelombang DX adalah pengelolaan biaya, terutama perhitungan biaya komprehensif untuk produksi massal. Alasannya adalah metode perhitungan biaya yang diakui oleh standar akuntansi internasional (IFRS), seperti metode rata-rata total atau rata-rata bergerak, membutuhkan data realisasi produksi yang akurat sebagai prasyarat.

Dalam beberapa tahun terakhir, operasi inti perusahaan Jepang di Indonesia secara bertahap telah disistemisasi. Saat ini, salah satu bidang yang paling sulit dipengaruhi oleh gelombang DX adalah pengelolaan biaya, terutama perhitungan biaya komprehensif untuk produksi massal. Alasannya adalah metode perhitungan biaya yang diakui oleh standar akuntansi internasional (IFRS), seperti metode rata-rata total atau rata-rata bergerak, membutuhkan data realisasi produksi yang akurat sebagai prasyarat.

Detail perhitungan biaya komprehensif tidak dapat dijelaskan dalam satu kalimat, tetapi yang lebih ditanyakan selama pandemi adalah masalah yang lebih mendasar: "Untuk apa kita perlu memahami biaya secara akurat?" dan "Apa yang ingin kita lakukan dengan itu?"

Detail perhitungan biaya komprehensif tidak dapat dijelaskan dalam satu kalimat, tetapi yang lebih ditanyakan selama pandemi adalah masalah yang lebih mendasar: "Untuk apa kita perlu memahami biaya secara akurat?" dan "Apa yang ingin kita lakukan dengan itu?"

Tujuan aktivitas perusahaan, dengan mengesampingkan tanggung jawab sosial atau hal-hal rumit lainnya, pertama-tama adalah mengejar keuntungan, yang juga merupakan syarat untuk kelangsungan hidup.

Keuntungan adalah syarat untuk kelangsungan perusahaan, atau lebih tepatnya, untuk memastikan cadangan kas. Jika sebuah perusahaan didirikan dengan modal 100 juta dan memiliki biaya tetap bulanan 25 juta, tanpa mencatat penjualan dalam empat bulan bahkan dengan transaksi tunai, maka itu adalah akhir permainan. Oleh karena itu, perusahaan berusaha bertahan dengan PHK (pemecatan) atau potong gaji (pengurangan gaji) agar dana tidak habis.

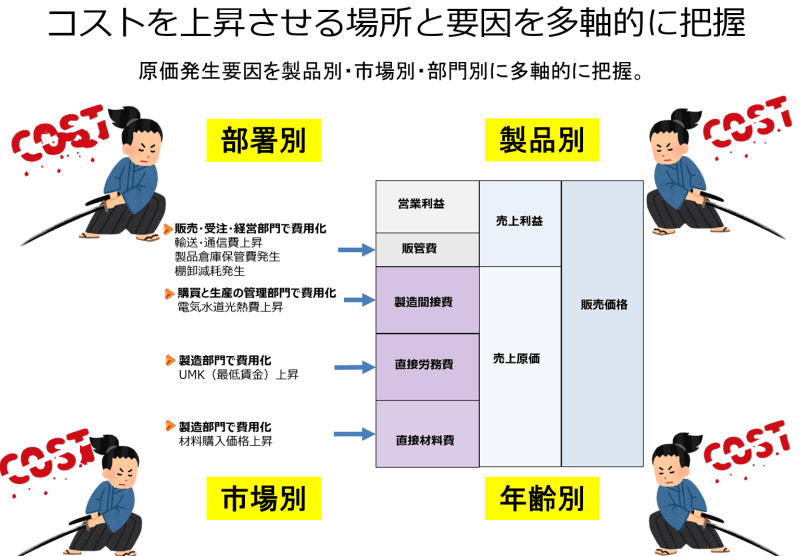

Tentu saja, hanya memahami biaya secara akurat tidak akan menambah keuntungan satu rupiah pun. Yang penting adalah seberapa banyak keuntungan yang dihasilkan oleh biaya tersebut. Dalam angka on-balance, ini adalah ROI (Return on Investment), yang secara alami memerlukan perubahan pemikiran dari konsep pusat biaya (cost center) ke pusat laba (profit center).

Perubahan pemikiran di sini berarti beralih ke pemikiran akuntansi manajerial, yaitu menghitung laba kotor (gross profit) di laporan laba rugi (P/L) berdasarkan biaya produksi, mengurangi biaya penjualan dan administrasi untuk mendapatkan laba operasional, dan menilai kewajaran biaya pada sumbu vertikal P/L.

Perubahan pemikiran di sini berarti beralih ke pemikiran akuntansi manajerial, yaitu menghitung laba kotor (gross profit) di laporan laba rugi (P/L) berdasarkan biaya produksi, mengurangi biaya penjualan dan administrasi untuk mendapatkan laba operasional, dan menilai kewajaran biaya pada sumbu vertikal P/L.

Lebih jauh lagi, perbaikan pendapatan selama pandemi membutuhkan analisis dari perspektif multi-aksis yang memperluas sumbu horizontal P/L.

Manajemen Produksi yang Mencegah Keterlambatan Pengiriman

Salah satu tantangan perbaikan bisnis yang kami terima dari banyak perusahaan manufaktur Jepang selama pandemi adalah "pengelolaan biaya yang akurat dan multifaset", dan yang lainnya adalah "kebutuhan akan manajemen produksi yang mencegah keterlambatan pengiriman".

Dalam industri manufaktur, manajemen produksi mencakup proses dari pembelian bahan baku hingga produk selesai diproduksi, sementara manajemen penjualan mencakup menerima pesanan dari pelanggan dan mengirimkannya.

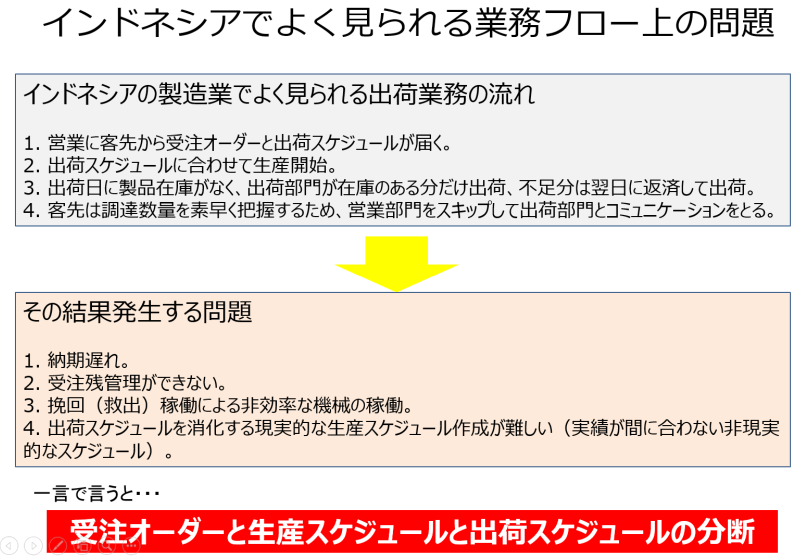

Pola bisnis yang sering terlihat di industri manufaktur Indonesia adalah:

- Bagian penjualan menerima pesanan dan jadwal pengiriman dari pelanggan.

- Produksi dimulai sesuai jadwal pengiriman.

- Pada hari pengiriman, jika stok produk tidak ada, bagian pengiriman mengirimkan apa yang ada, dan kekurangannya dikirim pada hari berikutnya.

- Pelanggan berkomunikasi langsung dengan bagian pengiriman.

Akibatnya, ruang lingkup tugas bagian penjualan menyempit dan berpusat pada pengelolaan pesanan. Seharusnya, bagian penjualan bekerja sama dengan departemen manajemen produksi untuk membuat rencana produksi dasar (berdasarkan tanggal penyelesaian produk), memberikan instruksi pengiriman kepada bagian pengiriman, dan mengelola berapa banyak yang telah dikirim serta berapa yang tersisa dari pesanan—dikenal sebagai pengelolaan sisa pesanan.

Seharusnya bagian penjualan memimpin penerbitan invoice kepada pelanggan dan menyerahkan slip penjualan ke departemen akuntansi untuk mencatat penjualan dan piutang, tetapi karena pengelolaan sisa pesanan tidak dapat dilakukan, mereka harus menunggu penyelesaian tugas dan komunikasi dari bagian pengiriman. Akar masalah ini adalah tidak adanya stok produk saat pengiriman dan ketidakmampuan untuk memproduksi sesuai jadwal pengiriman.

Seharusnya bagian penjualan memimpin penerbitan invoice kepada pelanggan dan menyerahkan slip penjualan ke departemen akuntansi untuk mencatat penjualan dan piutang, tetapi karena pengelolaan sisa pesanan tidak dapat dilakukan, mereka harus menunggu penyelesaian tugas dan komunikasi dari bagian pengiriman. Akar masalah ini adalah tidak adanya stok produk saat pengiriman dan ketidakmampuan untuk memproduksi sesuai jadwal pengiriman.

Karena produk tidak selalu selesai pada saat pengiriman, banyak pabrik memiliki staf pengiriman sebagai titik kontak dengan pelanggan alih-alih bagian penjualan. Akibatnya, pesanan, jadwal pengiriman, dan jadwal produksi (termasuk jadwal pembelian) menjadi terputus. Dampaknya adalah keterlambatan pengiriman, dan produksi pemulihan (rescue) menyebabkan penurunan produktivitas.

DX yang Dibutuhkan di Tengah Pandemi

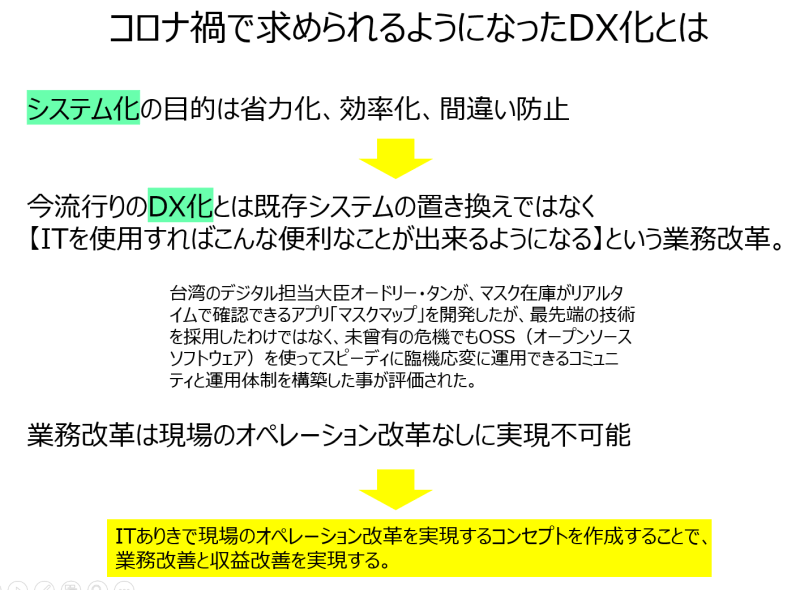

Jika tujuan sistemisasi adalah penghematan tenaga kerja, efisiensi, dan pencegahan kesalahan, maka DX yang sedang tren saat ini bukan hanya penggantian sistem yang ada, melainkan reformasi bisnis yang dapat diartikan sebagai [dengan menggunakan TI, hal-hal praktis seperti ini menjadi mungkin].

Jika tujuan sistemisasi adalah penghematan tenaga kerja, efisiensi, dan pencegahan kesalahan, maka DX yang sedang tren saat ini bukan hanya penggantian sistem yang ada, melainkan reformasi bisnis yang dapat diartikan sebagai [dengan menggunakan TI, hal-hal praktis seperti ini menjadi mungkin].

Menteri Digital Taiwan, Audrey Tang, mengembangkan aplikasi "Peta Masker" yang memungkinkan stok masker diperiksa secara real-time, mencegah penimbunan dan penjualan kembali akibat kekurangan masker di dalam negeri. Dalam hal ini, bukan teknologi mutakhir yang digunakan untuk membangun sistem, melainkan pembentukan komunitas dan sistem operasional yang cepat dan fleksibel menggunakan OSS (open source software) sebagai respons pemerintah terhadap pandemi yang mendapat pujian.

Untuk melakukan reformasi bisnis, reformasi operasional di lapangan sangat penting. Dengan membuat konsep untuk mencapai reformasi operasional di lapangan menggunakan TI, perbaikan bisnis dan pendapatan dapat direalisasikan, yang menurut saya merupakan makna mendalam dari DX.