Dalam pengembangan sistem manajemen kehadiran dan penggajian di Indonesia, proses yang diperlukan meliputi penghitungan dan pemotongan pajak penghasilan pribadi PPh21 serta asuransi kesehatan BPJS dari jumlah pembayaran yang terdiri dari gaji pokok dan tunjangan sebagai struktur penggajian. Sistem Akuntansi di Indonesia Di Indonesia, sistem akuntansi berbasis cloud semakin berkembang, dan tiga sistem cloud lokal terkenal, yaitu Accurate, Zahir, serta Jurnal, memimpin pasar. Namun, pada kenyataannya, dikatakan bahwa hanya kurang dari 8% perusahaan domestik yang telah mengadopsi sistem akuntansi. Inilah alasan mengapa sistem akuntansi berbasis cloud baru terus diluncurkan di pasar Indonesia yang tampaknya sudah jenuh. Hal ini menunjukkan bahwa startup IT, baik domestik maupun internasional, menilai bahwa sistem akuntansi cloud masih memiliki potensi besar untuk meningkatkan pangsa pasar di pasar lokal. Di Indonesia, pencatatan otomatis melalui penyebaran sistem akuntansi telah menjadi hal yang biasa, dan dalam lima tahun terakhir, rata-rata nilai ... 続きを見る

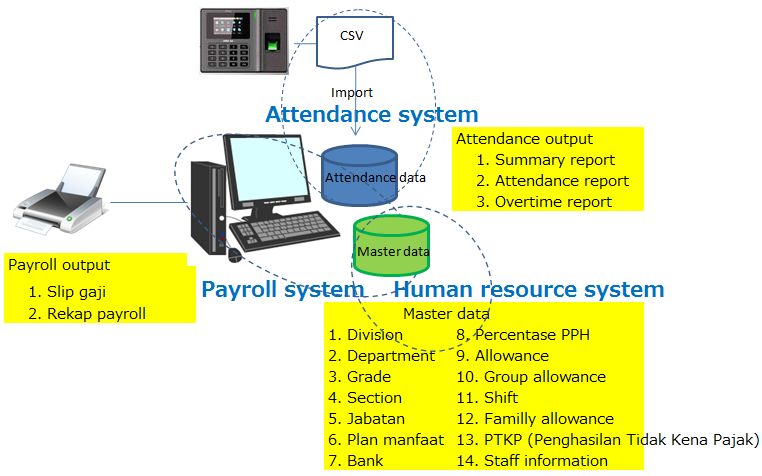

Sistem Manajemen Kehadiran (Attendance system)

Di Indonesia, jenis yang umum digunakan adalah kartu absensi (kartu absensi) yang ditekan dengan suara "gatchan" (disebut absen) untuk mencatat waktu masuk dan keluar, tetapi ada juga jenis yang secara bersamaan merekam data ke dalam memori internal dan dapat diambil dalam format file CSV melalui USB.

Namun, karena kapasitas memori biasanya kecil, sekitar 2-4 MB pada banyak model, penting untuk melakukan penyesuaian ukuran (sizing) terlebih dahulu dengan mempertimbangkan kebutuhan data kehadiran harian per karyawan (berapa byte per rekord), jumlah karyawan, periode penyimpanan data di memori, dan kapasitas yang diperlukan untuk master data. Jika tidak, setelah operasional dimulai, ada risiko data kehadiran yang dianggap masih tersimpan di memori ternyata sudah tertimpa, yang bisa menyebabkan masalah.

Selain itu, untuk mencegah pencatatan proxy dan mengurangi beban pengumpulan data kehadiran, metode yang digunakan meliputi kartu karyawan, autentikasi sidik jari (Fingerprint), autentikasi vena punggung tangan (Hand punch), atau kombinasi dari ketiganya (misalnya kartu karyawan dan sidik jari).

Mesin autentikasi sidik jari yang murah mulai dari sekitar 300 ribu rupiah, sedangkan mesin autentikasi vena punggung tangan harganya lebih dari 2 juta rupiah dan tergolong mahal.

Pagi hari, jika antrean terbentuk di depan mesin, karyawan yang tiba tepat waktu bisa menjadi terlambat, yang cukup disayangkan. Oleh karena itu, jumlah mesin yang dibeli bertambah, dan ini menjadi investasi yang cukup besar.

Autentikasi sidik jari atau vena punggung tangan memerlukan registrasi awal untuk membuat tabel pencocokan dengan kode karyawan, yang disimpan di memori mesin.

Data kehadiran juga disimpan di memori mesin, tetapi dapat diunduh ke PC dalam format CSV atau AccessDB melalui perangkat lunak utilitas yang disertakan melalui jaringan. Proses ini biasanya manual (pengambilan data), bukan otomatis, sehingga staf HRD perlu melakukan pengunduhan secara berkala.

Data kehadiran yang diunduh kemudian diklasifikasikan menjadi absen (absen), keterlambatan (keterlambatan), pulang cepat (Ijin), lembur (Overtime), dll., untuk dihitung dalam penggajian.

Untuk lembur dan pulang cepat, biasanya ada pengajuan terlebih dahulu (Overtime request, Leave request), dan jumlahnya ditentukan dengan membandingkan informasi registrasi pengajuan lembur dengan data kehadiran.

Sistem Manajemen Sumber Daya Manusia (Human resource management system)

Untuk menghitung gaji berdasarkan data kehadiran, diperlukan data master yang mengelola informasi seperti tahun masuk karyawan, jabatan, alamat, komposisi keluarga, dll., yang diperlukan untuk menghitung tunjangan (Allowance).

Meskipun disebut sistem manajemen sumber daya manusia dan ada sistem yang memisahkannya dari sistem penggajian serta memungkinkan registrasi data di luar item wajib, pada dasarnya ini tidak dapat dipisahkan dari sistem penggajian.

Sistem Penggajian (Payroll system)

Informasi master yang diperlukan dalam sistem penggajian di Indonesia mencakup Master data seperti yang ditunjukkan pada gambar di atas. Ini mencerminkan parameter numerik seperti tarif pajak, tingkat kontribusi, dan koefisien Overtime dalam perhitungan gaji, sehingga slip gaji diterbitkan pada akhir bulan.

Sebagai catatan, per Agustus 2013, akibat demonstrasi berulang oleh pekerja, koefisien upah lembur meningkat signifikan.

Lembur pada hari kerja menjadi 1,5 kali atau 2 kali lipat dari upah per jam dasar, sedangkan lembur pada hari libur menjadi 2 kali, 3 kali, atau bahkan 4 kali lipat, yang merupakan beban luar biasa. Akibatnya, meskipun pesanan meningkat dan perusahaan sibuk, sering terdengar keluhan bahwa keuntungan tidak kunjung tercapai, titik impas terus bergeser, dan kesibukan tidak menghasilkan profit.

PPh21 (Pajak Penghasilan Pribadi)

Di Indonesia, dikatakan bahwa pajak penghasilan ditanggung perusahaan, tetapi pada dasarnya ini sama seperti di Jepang, yaitu hanya proses pemotongan di sumber (source deduction). Bukan berarti kesepakatan saat perekrutan dilakukan berdasarkan jumlah bersih setelah pajak, bukan?

Setiap akhir Maret, perusahaan mengeluarkan Bukti Potong PPh21 yang harus diajukan ke kantor pajak agar kewajiban pajak dianggap terpenuhi. Pada periode ini, antrean sering terbentuk di depan bagian administrasi perusahaan, dan banyak staf mengambil setengah hari libur.

Sebagai tambahan, meskipun periode akuntansi (Fiscal Year) perusahaan di Indonesia mayoritas berlangsung dari Januari hingga Desember, berbagai pelaporan ke kantor pajak entah mengapa mengikuti gaya Jepang, yaitu akhir Maret.

Oleh karena itu, seperti disebutkan di atas, karyawan membawa bukti pemotongan pajak ke kantor pajak pada akhir Maret, dan pemeriksaan laporan keuangan serta dokumen oleh auditor perusahaan juga sering dilakukan pada bulan Maret.

Akibatnya, setelah penutupan sementara pada akhir Desember, penyesuaian jurnal akibat audit dimasukkan pada bulan ke-13, yang menjadi proses yang agak rumit. Mungkin ini karena akhir Desember sibuk dengan proses penutupan akhir tahun, sehingga diberi waktu tiga bulan tambahan agar penutupan dan audit dapat dilakukan dengan tenang dan akurat.

Jamsostek (Dihapus per 2014) ⇒ BPJS

Ini seperti asuransi sosial di Indonesia, yang mencakup asuransi kecelakaan kerja (JKK), asuransi kematian (JKM), pensiun (JHT), dan asuransi kesehatan (JPK) dalam satu paket, dan seperti di Jepang, wajib bagi karyawan tetap. Ini dikelola oleh perusahaan negara bernama Jamsostek.

Mirip dengan asuransi sosial (asuransi kesehatan dan pensiun kesejahteraan) yang diikuti pegawai di Jepang, mekanisme Jamsostek juga sama secara garis besar, dengan jumlah kontribusi yang bervariasi berdasarkan gaji dan jumlah tanggungan.

Sebagai perbandingan, tidak ada setara dengan asuransi kesehatan nasional (Kokuho) dan pensiun nasional untuk pekerja mandiri di Jepang di Indonesia. Namun, kewajiban pajak tetap ada baik untuk karyawan maupun pekerja mandiri, dan memperoleh NPWP (nomor wajib pajak) diperlukan, termasuk untuk pasangan.

Per Januari 2015, keikutsertaan dalam BPJS Kesehatan (Badan Penyelenggara Jaminan Sosial) didorong sebagai pengganti Jamsostek, yang mencakup pensiun (JHT) dan asuransi kesehatan (JPK).

Komposisi Keluarga

Informasi komposisi keluarga diperlukan karena selain pengurangan dasar untuk individu, jumlah pengurangan penghasilan (Penghasilan Tidak Kena Pajak) bervariasi berdasarkan ada atau tidaknya pasangan, jumlah anak, dll., yang memengaruhi perhitungan pajak penghasilan bulanan (PPh21), penyesuaian akhir tahun, dan deklarasi pajak tahunan.

Informasi Karyawan

Informasi umum seperti pendidikan, agama, jabatan, masa kerja, dll., dengan dampaknya pada penggajian tergantung pada kebijakan perusahaan. Beberapa perusahaan menerapkan metode perhitungan yang cukup rumit, sehingga pengenalan sistem penggajian sering memerlukan kustomisasi tertentu.

Master Tunjangan (Allowance)

Master ini mengatur jenis tunjangan seperti THR (Tunjangan Hari Raya) untuk Lebaran, bonus, dan koefisien yang diperlukan untuk perhitungan.

Struktur Gaji

Kata-kata yang selalu muncul saat musim demo buruh adalah Upah Minimum Provinsi (UMP) / Upah Minimum Kabupaten (UMK), yang berarti upah minimum.

- Gaji pokok (basic salary)

- Tunjangan tetap (fixed allowance)

- Tunjangan transport (Transport allowance)

- Potongan transport (transport deduction)

- Potongan Absensi (Absence deduction)

- Uang makan (Meal allowance)

- Uang lembur (Overtime)

- Tunjangan lain-lain (Others allowance)

- Potongan lain-lain (Others deduction)

- Tunjangan pengobatan (Medical allowance)

- Tunjangan Asuransi (Insurance Incentive)

- Tunjangan Premi Jamsostek (Jamsostek premi allowance)

- Potongan premi Jamsostek (Charge of Jamsostek premi)

- Bonus (Bonus)

- Tunjangan Hari Raya.

- Tunjangan Pajak (Tax allowance)

- Potongan pajak (tax cuts)