Pada tahun 2013, Bea Cukai mewajibkan pengenalan sistem IT Inventory untuk memverifikasi pergerakan jumlah bahan, barang dalam proses, produk, dan skrap di pabrik berikat, tetapi sejak Desember 2019, mereka juga mewajibkan pemasangan sistem akuntansi untuk melaporkan hubungan antara pergerakan jumlah dan nilai akuntansi. Production Control System di Indonesia Bukan hanya terbatas pada Indonesia, tetapi sering dikatakan bahwa dua misi utama industri manufaktur adalah "peningkatan produktivitas untuk pengurangan biaya" dan "pengiriman tepat waktu tanpa keterlambatan". Pihak manajemen menyusun rencana bisnis untuk memaksimalkan perkembangan bisnis berdasarkan penyesuaian permintaan dan penawaran pasar. Namun, meskipun penjualan meningkat karena harga murah, laba kotor menjadi kecil, dan biaya administrasi penjualan serta biaya di luar operasional menyebabkan kerugian. Di sisi lain, harga jual tidak bisa dinaikkan dengan mudah karena harus mempertimbangkan harga pasar. Oleh karena itu, manajemen proses berdasarkan rencana produksi yang bertujuan untuk meningkatkan produktivitas dan mengurangi biaya dari pembelian bahan hingga menjadi produk ... 続きを見る

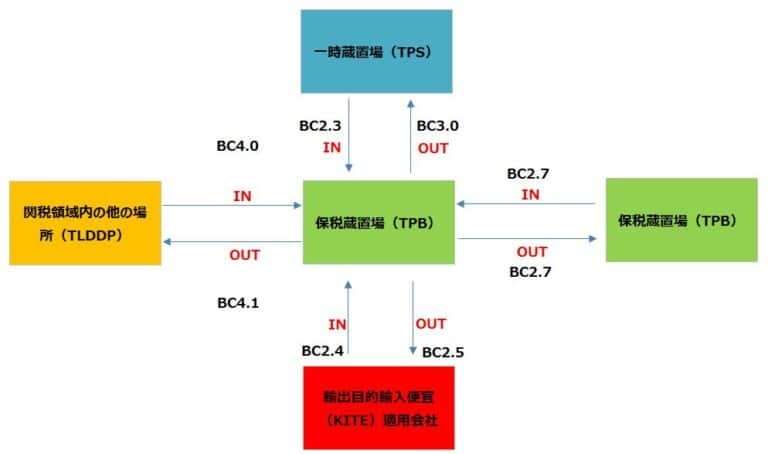

Dokumen BC yang Diperlukan untuk Penerimaan dan Pengeluaran di Tempat Penimbunan Berikat (TPB)

Berikat berarti "penangguhan sementara pemungutan bea cukai," dan kawasan berikat di Indonesia disebut Kawasan Berikat (KB atau Kaber), sedangkan lokasi di luar kawasan berikat disebut Daerah Pabean Indonesia Lainnya (DPIL).

Namun, lokasi yang berikat didefinisikan sebagai "struktur, tempat, atau wilayah yang memenuhi persyaratan tertentu, yang digunakan untuk menyimpan barang untuk tujuan tertentu dengan menerima penangguhan bea cukai," sehingga konsep Tempat Penimbunan Berikat (TPB) digunakan di dalam Kawasan Berikat (KB). Lokasi lain di dalam wilayah pabean yang tidak ditetapkan sebagai TPB (yaitu wilayah yang dikenakan bea cukai di luar TPB) disebut Tempat Lain Dalam Daerah Pabean (TLDDP).

Di Tempat Penimbunan Berikat, pelaporan pajak diperlukan dengan dokumen BC berikut saat penerimaan dan pengeluaran:

| Dokumen BC | Penjelasan (Bahasa Indonesia) | Penjelasan (Bahasa Jepang) |

| BC2.0 | Pemberitahuan Impor Barang (PIB) | Deklarasi Impor |

| BC3.0 | Pemberitahuan Ekspor Barang (PEB) | Deklarasi Ekspor |

| BC1.0 | Rencana Kedatangan Sarana Pengangkut/Jadwal Kedatangan Sarana Pengangkut (RKSP/JKSP) | Pemberitahuan Jadwal Kapal/Pesawat Masuk: Informasi kapal pengangkut barang yang dijadwalkan tiba dan jadwal kedatangan |

| BC1.1 | Pemberitahuan Inward Manifest/Outward Manifest | Pemberitahuan masuk barang impor: |

| BC2.3 | Pemberitahuan Impor Barang Untuk Ditimbun Di Tempat Penimbunan Berikat (TPB) dari Tempat Penimbunan Sementara (TPS) | Deklarasi Transportasi Berikat: Deklarasi impor untuk menyimpan barang dari tempat penimbunan sementara (TPS seperti pelabuhan) ke Tempat Penimbunan Berikat (struktur, tempat, atau wilayah yang memenuhi persyaratan tertentu untuk menyimpan barang dengan penangguhan bea cukai untuk tujuan tertentu) |

| BC2.4 | Pemberitahuan Ekspor Barang dari perusahaan penerima fasilitas KITE (Kemudahan Impor Tujuan Ekspor) ke Tempat Penimbunan Berikat (TPB) | Deklarasi ekspor dari perusahaan penerima fasilitas Kemudahan Impor Tujuan Ekspor (KITE) ke Tempat Penimbunan Berikat (ekspor bagi perusahaan penerima KITE). |

| BC2.5 | Pemberitahuan Impor Barang Dari Tempat Penimbunan Berikat (TPB) ke perusahaan penerima fasilitas KITE (Kemudahan Impor Tujuan Ekspor) | Deklarasi impor dari Tempat Penimbunan Berikat ke perusahaan penerima fasilitas Kemudahan Impor Tujuan Ekspor (KITE). |

| BC2.6.1 | Pemberitahuan Pengeluaran Barang Dari Tempat Penimbunan Berikat (TPB) Dengan Jaminan | Deklarasi pengeluaran dari Tempat Penimbunan Berikat ke lokasi lain dalam wilayah pabean (di luar TPB) dengan jaminan. ⇒Deklarasi pengeluaran untuk barang subkontrak, pinjaman, atau perbaikan. |

| BC2.6.2 | Pemberitahuan Pemasukan Kembali Barang Yang Dikeluarkan Dari Tempat Penimbunan Berikat (TPB) Dengan Jaminan | Deklarasi penerimaan kembali barang yang dikeluarkan dari Tempat Penimbunan Berikat ke lokasi lain dalam wilayah pabean (di luar TPB) dengan jaminan. ⇒Deklarasi penerimaan kembali untuk barang subkontrak, pinjaman, atau perbaikan. |

| BC2.7 | Pemberitahuan Pengeluaran Barang Dari Tempat Penimbunan Berikat (TPB) Ke Tempat Penimbunan Berikat Lainnya. | Deklarasi pengeluaran dari Tempat Penimbunan Berikat ke Tempat Penimbunan Berikat lainnya. |

| BC4.0 | Pemberitahuan Pemasukan Barang Asal Tempat Lain Dalam Daerah Pabean (TLDDP) Ke Tempat Penimbunan Berikat (TPB) | Deklarasi penerimaan ke Tempat Penimbunan Berikat: Deklarasi penerimaan dari lokasi lain dalam wilayah pabean (di luar TPB) ke Tempat Penimbunan Berikat. ⇒Deklarasi penerimaan untuk pembelian, barang subkontrak, pinjaman, atau perbaikan. |

| BC4.1 | Pemberitahuan Pengeluaran Barang Asal Tempat Lain Dalam Daerah Pabean Dari Tempat Penimbunan Berikat | Deklarasi pengeluaran dari Tempat Penimbunan Berikat ke lokasi lain dalam wilayah pabean (di luar TPB). ⇒Deklarasi pengeluaran untuk penjualan, barang subkontrak, pinjaman, atau perbaikan. |

| BC1.6 | Pemberitahuan Impor Barang Untuk Ditimbun Di Pusat Logistik Berikat (PLB) | Deklarasi impor untuk menyimpan barang di Pusat Logistik Berikat (TPB untuk menyimpan barang dari wilayah pabean atau lokasi lain dalam wilayah pabean dan mengeluarkannya kembali dalam periode tertentu). |

| BC2.8 | Pemberitahuan Impor Barang Dari Pusat Logistik Berikat | Deklarasi impor dari Pusat Logistik Berikat. |

Pemantauan Manajemen Stok oleh Bea Cukai terhadap Pabrik Berikat dan Pemantauan CCTV

Pada tahun 2011, Menteri Keuangan dan Bea Cukai Indonesia mengeluarkan undang-undang yang mewajibkan Pengusaha Kawasan Berikat (pabrik berikat) untuk mengadopsi sistem online (IT Inventory) yang memungkinkan Bea Cukai memantau situasi manajemen stok, yang mulai berlaku sejak Januari 2013. Hingga Mei 2019, semua pabrik berikat seharusnya telah mengimplementasikannya.

Pabrik berikat harus menyerahkan riwayat penerimaan-pengeluaran dan status stok bahan baku, barang dalam proses, produk, dan skrap di dalam pabrik setiap empat bulan sekali dalam bentuk cetakan sebelum tanggal 10 bulan berikutnya.

Yang paling ingin diketahui Bea Cukai adalah keterkaitan antara nomor BC yang diberikan pada dokumen penerimaan (Surat Jalan) saat bahan baku masuk dan nomor BC baru yang diberikan pada dokumen pengeluaran (Surat Jalan) saat produk dikirim, untuk memastikan bahwa bahan baku yang dibebaskan dari bea cukai saat impor telah diproses menjadi produk dengan benar di dalam pabrik berikat dan dikirim dengan tepat.

- Informasi penerimaan (nomor BC, item, jumlah, harga satuan, dll.)

⇒BC2.6.2, BC2.3, BC2.4, BC2.7, BC4.0 - Informasi pengeluaran (nomor BC, item, jumlah, nilai, nomor BC saat penerimaan bahan baku, nilai bahan baku, dll.)

⇒BC2.6.1, BC2.7, BC3.0, BC4.1, BC2.5

⇒Saat pengeluaran, perlu mendaftar ke sistem otomatisasi informasi bea cukai dan cukai CEISA (Customs-Excise Information System and Automation) dan mendapatkan nomor persetujuan. - Informasi mengenai penerimaan, pengeluaran, penyesuaian stok, dan stok saat ini untuk produk, barang dalam proses, bahan baku, dan skrap (item, jumlah, dll.)

Saat mendaftarkan informasi pengeluaran ke CEISA, untuk menghitung nilai bahan baku yang digunakan dalam produk, perlu merujuk nomor BC penerimaan yang relevan untuk mendapatkan harga satuan. Namun, menjaga keterkaitan sempurna dari bahan baku ke produk sulit, sehingga merujuk nomor BC dengan metode FIFO (First In, First Out) mungkin adalah yang terbaik yang bisa dilakukan.

Selain itu, informasi di atas harus dapat diakses oleh Bea Cukai melalui internet, bersamaan dengan streaming online rekaman CCTV yang dipasang di dua lokasi: pintu masuk-keluar gudang dan tempat pemuatan kontainer. Inilah yang disebut sistem IT Inventory.

Berdasarkan apakah dokumen-dokumen tersebut dapat diserahkan sebelum tanggal 10 bulan berikutnya, pabrik berikat dikategorikan oleh Bea Cukai menjadi hijau (hijau), kuning (kuning), atau merah (merah).

Dalam proses kepabeanan impor ke Indonesia, bahan baku impor dari perusahaan yang dikategorikan merah akan diperiksa secara menyeluruh baik dari segi dokumen maupun fisik dengan waktu yang lama, menyebabkan penghentian lini produksi di pabrik, keterlambatan produksi, keterlambatan pengiriman ke pelanggan, dan dampak buruk yang signifikan pada bisnis.

Meskipun manajemen nomor BC yang terkait dengan operasi penerimaan-pengeluaran KB (pabrik berikat) terasa sangat rumit, memahami poin-poin berikut dapat membantu:

- Yang ingin diketahui Bea Cukai hanyalah barang apa (terutama bahan baku) yang digunakan dalam barang yang dikeluarkan KB (terutama produk), dan kunci untuk mengelola keterkaitan ini adalah nomor BC. Terhadap Bea Cukai, perlu menunjukkan keterkaitan antara nomor BC saat pengeluaran dan nomor BC saat penerimaan.

- Nomor BC diterbitkan oleh pihak yang mengeluarkan barang, dan nomor BC diperoleh setelah mendaftarkan transaksi ke CEISA dan mendapat persetujuan dari Bea Cukai.

- Jika mitra transaksi KB adalah Non-KB, karena Non-KB tidak menggunakan CEISA, KB harus mendapatkan nomor BC.

- Jika perusahaan KB menerima bahan baku dari pemasok KB, pemasok KB mendaftar ke CEISA dan mendapatkan BC27 (karena sebagai pihak yang mengeluarkan barang), sehingga perusahaan tidak perlu mendaftar ke CEISA. Namun, jika mengembalikan bahan baku, perusahaan KB harus mendaftar ke CEISA dan mendapatkan BC27 (karena sebagai pihak yang mengeluarkan barang).

- Jika perusahaan KB menerima bahan baku dari pemasok Non-KB, perusahaan harus mendaftar ke CEISA (karena Non-KB tidak menggunakan CEISA) dan mendapatkan BC40. Jika mengembalikan bahan baku, perusahaan juga mendaftar ke CEISA dan mendapatkan BC41 (karena Non-KB tidak menggunakan CEISA).

- Jika perusahaan KB mengirim produk ke pelanggan KB, perusahaan mendaftar ke CEISA (karena sebagai pihak yang mengeluarkan barang) dan mendapatkan BC27. Jika menerima pengembalian produk, pelanggan mendapatkan BC27 (karena sebagai pihak yang mengeluarkan barang), sehingga perusahaan tidak perlu mendaftar ke CEISA.

- Jika perusahaan KB mengirim produk ke pelanggan Non-KB, perusahaan mendaftar ke CEISA (karena sebagai pihak yang mengeluarkan barang) dan mendapatkan BC41. Jika menerima pengembalian produk, perusahaan juga mendaftar ke CEISA dan mendapatkan BC40 (karena Non-KB tidak menggunakan CEISA).

Dalam sistem IT Inventory yang dapat diakses secara online oleh petugas Bea Cukai, tujuh laporan berikut harus disajikan:

- Laporan Pemasukan Barang (Laporan Penerimaan)

- Laporan Pengeluaran Barang (Laporan Pengeluaran)

- Laporan Posisi WIP (Laporan Posisi Barang dalam Proses)

- Laporan Penganggung Jawaban Mutasi Bahan Baku/Bahan Penolong (Laporan Tanggung Jawab Perpindahan Bahan Baku/Barang Pembelian)

- Laporan Pertanggung Jawaban Mutasi Barang Jadi (Laporan Tanggung Jawab Perpindahan Produk)

- Laporan Pertanggung Jawaban Mutasi Mesin dan Peralatan (Laporan Tanggung Jawab Perpindahan Mesin/Jig)

- Laporan Pertanggung Jawaban Mutasi Reject dan Scrap (Laporan Tanggung Jawab Perpindahan NG/Skrap)

Kewajiban Integrasi Sistem IT Inventory dan Sistem Akuntansi untuk Pabrik Berikat

Sistem IT Inventory, yang telah diwajibkan sejak 2013 untuk memungkinkan pemantauan situasi manajemen stok oleh Bea Cukai, digunakan untuk memverifikasi pergerakan jumlah bahan baku, barang dalam proses, produk, dan skrap. Namun, sejak Desember 2019, pemasangan sistem akuntansi online diwajibkan untuk melaporkan bagaimana pergerakan jumlah tersebut terkait dengan nilai akuntansi.

Secara spesifik, Bea Cukai akan menyelidiki apakah sistem IT Inventory perusahaan Pengusaha Kawasan Berikat merupakan subsistem dari sistem pencatatan perusahaan, dan mengkategorikannya ke dalam empat kategori berikut. Kategori 1 dianggap lulus, kategori 2 diberi bimbingan, sedangkan kategori 3 dan 4 dianggap tidak lulus:

- Perusahaan KB hanya menggunakan 1 (satu) aplikasi sistem pencatatan pembukuan dan IT Inventory merupakan bagian dari sistem pencatatan tersebut.

⇒IT Inventory dan sistem akuntansi terhubung dalam satu aplikasi. - Perusahaan KB menggunakan 2 (dua) aplikasi, di mana yang pertama adalah aplikasi sistem pencatatan pembukuan utama dan yang kedua adalah IT Inventory, di mana keduanya saling terintegrasi dan menggunakan sumber data yang sama dalam pencatatan keluar masuk barang (termasuk di dalamnya IT Inventory sebagai antarmuka).

⇒IT Inventory dan sistem akuntansi adalah aplikasi terpisah tetapi terhubung melalui antarmuka. - Perusahaan KB menggunakan 2 (dua) aplikasi, di mana yang pertama adalah aplikasi sistem pencatatan pembukuan utama dan yang kedua adalah IT Inventory, tetapi keduanya berdiri sendiri dan tidak saling terintegrasi, masing-masing menggunakan sumber data yang berbeda dalam pencatatan keluar masuk barang.

⇒IT Inventory dan sistem akuntansi adalah aplikasi terpisah dan tidak terhubung (informasi penerimaan-pengeluaran IT Inventory tidak terkait dengan informasi piutang-utang di sistem akuntansi). - Perusahaan KB hanya menggunakan IT Inventory dalam pencatatan keluar masuk barang, dan pencatatan lainnya masih dilakukan secara manual atau dengan bantuan komputer, misalnya hanya menggunakan MS Excel.

⇒Sistem akuntansi belum diperkenalkan dan dikelola dengan Excel.

Karena pabrik berikat seharusnya sudah mengadopsi IT Inventory, untuk mendapatkan penilaian kategori 1, opsi berikut dapat dipertimbangkan:

- Menambahkan modul akuntansi ke sistem IT Inventory yang ada.

- Mengembangkan modul akuntansi tambahan.

- Mengganti dengan sistem baru yang mencakup IT Inventory dan sistem akuntansi.

Semua opsi ini akan menjadi beban besar bagi pabrik berikat, sehingga mempertimbangkan pengenalan sistem akuntansi terpisah dari sistem IT Inventory yang ada dan menghubungkannya melalui antarmuka untuk mencapai penilaian kategori 2 juga dapat menjadi pilihan.

Kebijakan Bea Cukai diperkirakan akan semakin jelas ke depannya, tetapi sistem akuntansi sebagai subsistem yang diminta di sini kemungkinan adalah sistem akuntansi "khusus untuk ditunjukkan kepada Bea Cukai" yang terpisah dari sistem utama yang sudah digunakan pabrik berikat, dengan ruang lingkup yang ditampilkan mungkin terbatas pada daftar piutang dan utang.

Ikhtisar dapat dikonfirmasi dalam bahasa Jepang di situs JETRO berikut: