Sistem manajemen produksi mencakup aktivitas produksi mulai dari masuknya bahan ke gudang bahan hingga diproses dalam proses manufaktur, serta aktivitas penjualan setelah gudang produk. Sistem pengendalian biaya mengelola alur biaya yang berkelanjutan, di mana saat bahan dimasukkan ke dalam proses manufaktur, biaya yang timbul menjadi biaya bahan dan biaya pengolahan; saat menjadi produk, biaya tersebut menjadi biaya produksi; dan saat dikirim, biaya tersebut menjadi biaya penjualan. Production Control System di Indonesia Bukan hanya terbatas pada Indonesia, tetapi sering dikatakan bahwa dua misi utama industri manufaktur adalah "peningkatan produktivitas untuk pengurangan biaya" dan "pengiriman tepat waktu tanpa keterlambatan". Pihak manajemen menyusun rencana bisnis untuk memaksimalkan perkembangan bisnis berdasarkan penyesuaian permintaan dan penawaran pasar. Namun, meskipun penjualan meningkat karena harga murah, laba kotor menjadi kecil, dan biaya administrasi penjualan serta biaya di luar operasional menyebabkan kerugian. Di sisi lain, harga jual tidak bisa dinaikkan dengan mudah karena harus mempertimbangkan harga pasar. Oleh karena itu, manajemen proses berdasarkan rencana produksi yang bertujuan untuk meningkatkan produktivitas dan mengurangi biaya dari pembelian bahan hingga menjadi produk ... 続きを見る

Mendefinisikan Kebutuhan untuk Menentukan Spesifikasi Sistem

Dalam pengenalan sistem manajemen produksi, terdapat fase definisi kebutuhan yang menentukan alur operasional sistem, yaitu bagaimana sistem memberikan instruksi dan mencatat hasil terhadap aktivitas di lapangan.

Dalam kasus pengenalan sistem ke anak perusahaan lokal di Indonesia, terdapat dua pendekatan utama: pola top-down, di mana semua kebutuhan ditentukan antara pihak Jepang yang dipimpin oleh departemen sistem informasi kantor pusat Jepang dan orang Jepang yang bertanggung jawab atas implementasi di Indonesia (yaitu kami), lalu diserahkan kepada staf lokal Indonesia dengan pesan, “Ini sistem yang telah kami pikirkan dan rancang dengan baik, silakan gunakan”; serta pola musyawarah tradisional Indonesia, di mana spesifikasi dicari melalui pertukaran pendapat yang intens dengan melibatkan staf Indonesia dari berbagai departemen untuk mencapai konsensus maksimal.

- Tipe Top-Down

Definisi kebutuhan dipimpin oleh Jepang karena grup secara keseluruhan ingin memiliki spesifikasi standar. - Tipe Musyawarah

Karena sistem akan digunakan oleh staf Indonesia, diskusi dilakukan di lokasi hingga mencapai kesepakatan penuh.

Pada kasus pertama, jika ada kepemimpinan kuat dari pihak Jepang dan ekspatriat Jepang di perusahaan lokal Indonesia, implementasi bisa berjalan lancar. Namun, jika tidak demikian atau jika staf yang dikirim oleh mitra dalam hubungan modal perusahaan lokal mendominasi, fase implementasi (menerapkan sistem setelah definisi kebutuhan) akan menghadapi protes keras.

Komentar seperti, “Di Indonesia kami tidak melakukannya seperti ini,” atau “Angka di master salah, tapi itu keputusan orang Jepang jadi bukan urusan kami,” masih tergolong ringan. Namun, ketika suasana aneh mulai muncul seperti, “Karena sistem ini menghabiskan banyak uang, gaji kami tidak naik,” dan saya merasakan sedikit aura permusuhan saat berjalan di lapangan, itu bukan sekali atau dua kali terjadi.

Spesifikasi Sistem Diwujudkan di Lapangan

Semuanya didasarkan pada definisi kebutuhan yang diputuskan dalam pertemuan di ruang rapat. Bagian yang tidak tercakup oleh fungsi standar sistem dikembangkan sebagai add-on, dan dalam sesi penjelasan operasional atau pelatihan sistem yang telah selesai, kami mendengarkan masukan langsung dari staf lapangan sambil melakukan penyesuaian kecil seperti perubahan spesifikasi atau pengembangan tambahan. Dalam simulasi operasional yang melibatkan input data oleh penanggung jawab departemen dari awal hingga akhir, kami memverifikasi cara kerja kolaborasi antar departemen yang diperlukan untuk operasi aktual.

Pada fase implementasi, di mana sistem memberikan instruksi (instruksi pemindahan, instruksi manufaktur, instruksi pengeluaran, daftar pengambilan) sesuai dengan pergerakan orang dan barang di lapangan dan mencatat hasilnya, rasanya seperti jiwa yang sebelumnya melayang kembali ke tubuh—teori di atas kertas yang telah dikembangkan selama ini menjadi nyata. Jika ada kepuasan atau kesenangan dalam pekerjaan pengenalan sistem bisnis, itulah momen ini.

Namun, saat operasional, jika terjadi masalah yang tidak diantisipasi dalam definisi kebutuhan atau dampaknya terhadap operasi jauh lebih besar dari yang diperkirakan, pekerjaan manual yang membebani staf lapangan akan muncul, menghambat operasi sistem yang baru mulai berjalan.

Misalnya, jika printer label untuk mencetak tiket barang rusak, kami terpaksa mencetak label dari mesin multifungsi biasa pada kertas A4 alih-alih kertas khusus label stiker, lalu menempelkannya pada barang dengan selotip untuk mengatasi situasi saat itu. Namun, pekerjaan menempelkan label A4 pada barang dengan membawa selotip dan gunting di gudang yang luas sangatlah melelahkan (berdasarkan pengalaman).

Tugas Implementasi Sistem Manajemen Produksi

Pencerminan Stok Berdasarkan Inventaris Fisik dan Pemindahan Stok ke Lokasi Gudang yang Sesuai

Langkah pertama dalam memulai operasi sistem manajemen produksi adalah mencerminkan informasi stok ke dalam sistem berdasarkan inventaris fisik. Dalam industri manufaktur, jumlah dan lokasi stok bahan atau material harus ditentukan terlebih dahulu sebelum menentukan jadwal berikutnya, seperti, “Mulai produksi tanggal berapa yang akan dikeluarkan instruksi manufaktur oleh sistem.”

Ada dua cara untuk menempelkan tiket barang pada semua stok yang sudah ada di gudang:

- Memeriksa lot untuk semua lot yang dimasukkan dalam inventaris dan menerbitkan tiket barang.

- Menginput P/O yang telah diterbitkan dengan backdate dan melakukan inspeksi penerimaan setelah proses masuk untuk menerbitkan tiket barang.

Bahan atau material lot yang dialokasikan dalam instruksi manufaktur akan terkait dengan instruksi pengeluaran. Saat pengeluaran dari gudang, hasil pengeluaran dicatat dengan memindai barcode pada tiket barang, sehingga barcode minimal harus mencakup kode item dan nomor lot.

Untuk menyimpan barang yang telah ditempeli tiket barang dari inspeksi lot atau inspeksi penerimaan oleh departemen QC ke rak tertentu di gudang, instruksi pemindahan diterbitkan. Nomor rak dicatat dalam hasil pemindahan dengan memindai barcode yang ditempel pada rak saat barang dipindahkan di dalam gudang.

Membuat MPS dari Informasi Pesanan dan Menjalankan MRP untuk Menerbitkan Instruksi Manufaktur

Setelah stok di lapangan sesuai dengan stok di sistem, rencana produksi utama (Master Production Schedule) dibuat dari informasi pesanan, dan MRP dijalankan untuk menghasilkan instruksi manufaktur dari sistem yang sesuai dengan ukuran batch produksi di lapangan. Pada tahap ini, dua pertanyaan utama dari penanggung jawab lapangan adalah:

- Apakah tanggal mulai manufaktur sesuai dengan lead time saat ini?

- Apakah ukuran lot manufaktur sesuai dengan kondisi aktual?

Jika akurasi master meningkat dan operasi sistem telah mapan, pekerjaan akan dilakukan secara mekanis berdasarkan instruksi manufaktur dari sistem. Namun, tepat setelah pengenalan, penting untuk memastikan instruksi manufaktur dari sistem sesuai dengan operasi lapangan agar sistem mendapatkan kepercayaan, yaitu membuat orang berpikir, “Sistem ini tampaknya bisa digunakan.”

Penerbitan Instruksi Pengeluaran dan Pencatatan Hasil Pengeluaran

Di lapangan, meskipun instruksi diberikan oleh penanggung jawab manufaktur, hasil dicatat oleh penanggung jawab gudang, dan waktu instruksi serta pencatatan hasil juga berbeda. Oleh karena itu, sistem manajemen produksi pada dasarnya menggunakan pemrosesan dua tahap:

- Menerbitkan instruksi dan mencatat hasil (manufaktur, pengeluaran, pemindahan).

- Membuat informasi dan mencatat hasil (P/O, inspeksi).

Seperti disebutkan sebelumnya, instruksi pengeluaran dihasilkan terkait dengan instruksi manufaktur, biasanya dilakukan oleh penanggung jawab manufaktur. Memindahkan barang dari gudang ke lokasi manufaktur dilakukan oleh penanggung jawab gudang yang dapat mengoperasikan forklift. Namun, dalam instruksi pengeluaran, hanya kode item, nomor lot, dan jumlah yang ditentukan. Rak mana yang diambil dicatat dalam hasil pemindahan dengan memindai barcode yang ditempel pada rak saat penanggung jawab gudang melakukan pekerjaan.

- Pemindahan ke gudang: Instruksi menentukan Dari “kode item + nomor lot” dan Ke “gudang”, hasil mencatat Ke “nomor rak”.

- Pemindahan dari gudang: Instruksi menentukan Dari “kode item + nomor lot” dan Ke “gudang”, hasil mencatat Dari “nomor rak”.

Pencatatan Hasil Input dan Hasil Manufaktur

Jika metode backflush digunakan, di mana jumlah kebutuhan standar yang ditetapkan dalam BOM (Bill of Materials) secara otomatis diinput saat pencatatan hasil produksi, semua barang di dalam pabrik dapat diidentifikasi dengan kode item dari sistem manajemen produksi. Namun, jika ada perbedaan waktu antara input dan pencatatan hasil produksi, stok dalam proses yang tidak terkait dengan kode item akan ada di lapangan:

- Barang dalam proses dengan kode item.

- Barang dalam proses tanpa kode item.

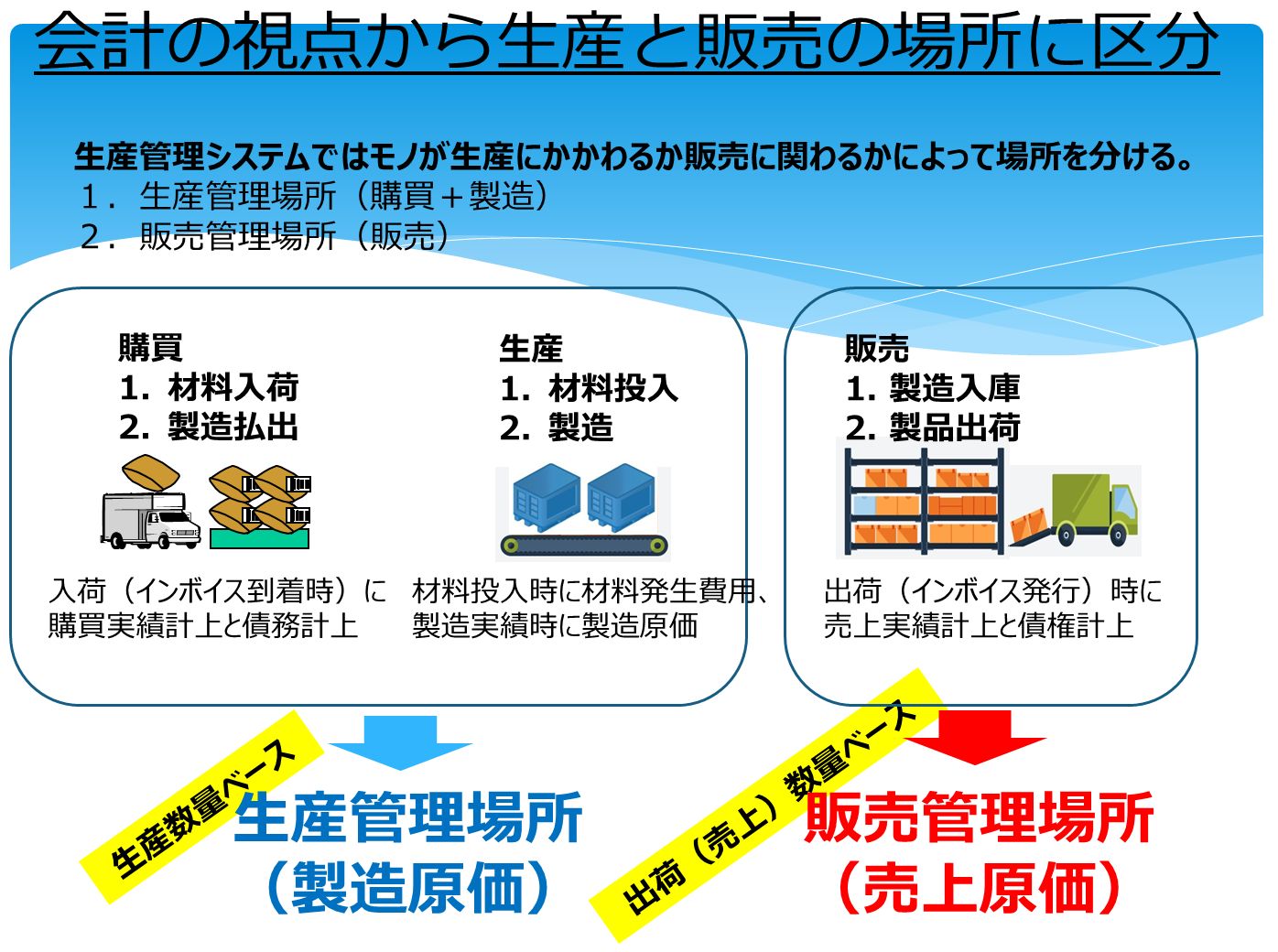

Bahan tidak menjadi biaya hanya karena masuk, tetapi ketika biaya pengolahan ditambahkan dan menjadi barang dalam proses, secara akuntansi itu menjadi biaya bulan berjalan (expense). Jika hingga akhir bulan barang tersebut belum menjadi produk dan tetap sebagai barang dalam proses, itu dicatat sebagai stok barang dalam proses (asset). Stok barang dalam proses menjadi biaya produksi produk bulan berjalan saat menjadi produk, dan jika hingga akhir bulan belum terjual dan tertahan, itu dicatat sebagai stok produk (asset).

Gudang Bahan dan Pabrik adalah Manajemen Produksi, Setelah Gudang Produk adalah Manajemen Penjualan

Fungsi sistem manajemen produksi secara garis besar diklasifikasikan menjadi tiga:

- Manajemen pembelian (gudang bahan).

- Manajemen manufaktur (pabrik).

- Manajemen penjualan (gudang produk).

Berdasarkan lokasi penyimpanan barang, barang diklasifikasikan menjadi dua kategori tergantung apakah terkait produksi atau penjualan:

- Manajemen produksi (gudang bahan dan pabrik).

- Manajemen penjualan.

Saat hasil produksi produk dicatat, barang dipindahkan dari lokasi produksi ke lokasi penjualan, dan mulai dari sini masuk ke ranah manajemen penjualan.

Pemisahan antara Manajemen Produksi dan Manajemen Penjualan

Berdasarkan hasil penerimaan dan pengeluaran manajemen produksi, biaya produksi dapat dihitung untuk mengetahui berapa banyak produk yang dibuat pada bulan tersebut dengan biaya berapa. Berdasarkan hasil penerimaan dan pengeluaran manajemen penjualan, biaya penjualan dapat dihitung dari stok produk awal bulan dan hasil produksi bulan tersebut untuk bagian yang benar-benar terjual dan dikirim:

- Harga satuan rata-rata total produk = (Stok produk awal bulan + Biaya produksi produk bulan ini) / (Jumlah stok awal bulan + Jumlah produksi bulan ini).

- Biaya penjualan = Harga satuan rata-rata total produk x Jumlah pengiriman.

Untuk menghitung biaya penjualan, diperlukan hasil pengiriman dari manajemen penjualan, dan untuk menghitung laba kotor penjualan, diperlukan hasil penjualan dari manajemen penjualan:

- Penjualan – Biaya penjualan = Laba kotor penjualan.

Dua Perspektif: Manajemen Stok dan Manajemen Biaya

Dari dua aspek stok dan biaya, pabrik secara garis besar dibagi menjadi tiga lokasi, dan departemen yang mengelola lokasi tersebut (gudang) biasanya berbeda:

- Gudang bahan (RM warehouse): Departemen pembelian mengelola hasil penerimaan.

- Proses manufaktur (Plant): Departemen manufaktur mengelola hasil input dan hasil manufaktur.

- Gudang produk (Finished good warehouse): Departemen logistik (penjualan) mengelola hasil pengiriman.

Untuk menghitung biaya produksi, informasi berikut dari departemen pembelian dan manufaktur diperlukan:

- Stok awal bulan gudang bahan.

- Hasil penerimaan gudang bahan.

- Stok awal bulan proses manufaktur.

- Hasil input proses manufaktur.

- Hasil manufaktur proses manufaktur.

Untuk menghitung biaya penjualan, informasi berikut dari departemen logistik (penjualan) diperlukan:

- Stok awal bulan gudang produk.

- Hasil penerimaan gudang produk.

- Hasil pengiriman gudang produk.

Untuk menghitung baik biaya produksi maupun biaya penjualan, semua informasi dari departemen pembelian, manufaktur, dan logistik (penjualan) diperlukan.

Semua Data Penerimaan-Pengeluaran dan Data Stok Menyimpan Informasi Departemen

Semua data penerimaan-pengeluaran dalam sistem bisnis menyimpan informasi departemen yang menghasilkannya, dan data stok yang masuk ke gudang sebagai hasil penerimaan-pengeluaran juga menyimpan informasi departemen yang mengelola gudang sebagai lokasi.

Dalam organisasi fisik, data dalam format Excel dari masing-masing departemen dikirim melalui email dan digabungkan, tetapi periode target dan format data dari setiap departemen harus seragam.

Demikian pula, data hasil yang dikelola dalam sistem manajemen produksi dirangkum berdasarkan departemen. Untuk menggabungkannya dan menghitung laba kotor penjualan, kode departemen yang berbeda harus dikonversi menjadi kode departemen umum.

Departemen yang terkait dengan penerimaan-pengeluaran dalam sistem manajemen produksi (pembelian, manufaktur, penjualan) adalah entitas utama dalam bagan organisasi yang mengelola lokasi penyimpanan stok. Namun, dalam sistem akuntansi atau sistem pengendalian biaya, unit pengumpulan dapat berupa lini atau kelompok produk tergantung pada tujuannya.

Dalam sistem, departemen pengelola yang tidak nyata dapat ditetapkan untuk tujuan pemotongan laporan atau pemisahan hak akses, atau departemen umum fiktif dapat dibuat untuk mencatat biaya yang tidak dapat dibebankan ke departemen tertentu.

Instruksi dan Hasil Pemindahan Stok

Melihat gudang bahan di pabrik di Indonesia, bahan-bahan ditumpuk dan dipisahkan berdasarkan item, dengan kartu stok yang mencatat riwayat masuk-keluar secara tulis tangan disimpan dalam binder yang digantung. Riwayat tulis tangan ini dicatat pada saat bahan benar-benar dikeluarkan atau diterima.

Dengan kata lain, kartu stok ini adalah riwayat penerimaan-pengeluaran berdasarkan hasil per item. Namun, sebenarnya, sebelum penanggung jawab gudang menyentuh dan memindahkan bahan, pasti ada permintaan dari penanggung jawab manufaktur, “Keluarkan,” dan permintaan tersebut muncul karena ada instruksi dari penanggung jawab manajemen produksi, “Produksi.”

Tentu saja, untuk memulai produksi di lapangan manufaktur, bahan perlu dipilih dari gudang bahan, dikeluarkan, dan dipindahkan ke lokasi produksi. Pergerakan fisik di lapangan ini sesuai dengan sistem manajemen produksi sebagai berikut:

- Mulai produksi ⇒ Instruksi manufaktur + Instruksi pengeluaran.

- Memilih bahan di gudang bahan ⇒ Daftar pengambilan.

- Mengeluarkan dan memindahkan ke lapangan ⇒ Hasil pengeluaran.

Pengabaian Input Pengeluaran

Jika ada kelebihan personel, operasi sistem yang sepenuhnya menelusuri pergerakan lapangan mungkin bisa dilakukan. Namun, di Indonesia, beberapa tahun terakhir biaya tenaga kerja meningkat, dan mengurangi biaya tenaga kerja departemen tidak langsung menjadi isu penting. Tidak ada personel berlebih adalah hal biasa, dan memasukkan data ke sistem secara terperinci tidak akan berguna jika data tersebut tidak dimanfaatkan.

Oleh karena itu, alih-alih melakukan alokasi yang menghasilkan pengeluaran saat instruksi manufaktur, jumlah input standar yang sesuai dengan hasil dihitung dari BOM dan ditarik secara otomatis saat input hasil manufaktur (backflush), atau gudang bahan didefinisikan sebagai gudang proses untuk memberikan kesinambungan dengan lokasi manufaktur sehingga pengeluaran tidak terjadi, demi mengurangi beban operasional sistem.

Namun, jumlah standar hanyalah nilai teoretis, dan untuk menjaga akurasi stok, perbedaan dengan stok aktual perlu disesuaikan secara berkala melalui penyesuaian stok.

Makna Menerbitkan Instruksi dan Memasukkan Hasil

Tujuan dari “menerbitkan instruksi dan memasukkan hasil” adalah untuk memisahkan pengelolaan input informasi instruksi dan input informasi hasil (misalnya, penanggung jawab atau waktu) karena alasan tertentu. Pemindahan stok yang tampaknya perlu dikelola hingga sejauh itu mungkin hanya sekitar empat hal berikut:

- Pengeluaran bahan yang dialokasikan dalam instruksi manufaktur dari gudang bahan ke lokasi manufaktur ⇒ Instruksi pengeluaran.

- Pengeluaran bahan atau barang dalam proses yang dialokasikan berdasarkan PO ke pihak ketiga dari gudang ke pihak ketiga ⇒ Instruksi pengeluaran ke pihak ketiga.

- Pemindahan stok antar gudang ⇒ Instruksi pemindahan.

- Pembuangan ⇒ Instruksi pembuangan.

Posisi Manajemen Stok

Tidak perlu lagi menekankan bahwa manajemen stok penting dalam menjalankan bisnis, tetapi sistem manajemen stok diperkenalkan untuk meningkatkan efisiensi tugas manajemen stok dan memanfaatkan data stok secara efektif.

Untuk itu, dengan mensistemasi proses penerimaan barang atau bahan yang akan menjadi stok, pengumpulan hasil manufaktur harian di lini produksi, hingga proses pengiriman ke pelanggan, terbentuklah sistem bisnis terintegrasi (ERP) yang berpusat pada sistem manajemen stok. Dalam hal ini, perangkat IT seperti pembaca barcode, terminal genggam, terminal POP, atau iPad digunakan untuk menyederhanakan input data.

Manajemen stok berada di inti alur bisnis dan terhubung erat dengan semua aktivitas penjualan, pembelian, dan produksi. Jika sistemasi dilakukan dengan baik, ini akan berkontribusi besar pada akurasi data bisnis internal dan efisiensi operasional.

Dalam manajemen stok industri manufaktur, jika penerimaan-pengeluaran untuk tiga jenis item—bahan, barang dalam proses, dan produk—dilakukan melalui fungsi input hasil sistem manajemen stok, apakah penerimaan (hasil input) dan pengeluaran (hasil produksi) dimasukkan secara manual, atau hasil input otomatis tercatat saat hasil produksi dicatat? Untuk itu, diperlukan Bill of Materials (BOM), dan hingga level berapa BOM tersebut harus ditetapkan? Pengenalan sistem manajemen stok di industri manufaktur memerlukan definisi kebutuhan yang memadai sebelumnya.

Jika sistem manajemen stok diperkenalkan pertama kali di industri manufaktur, lebih baik membatasi input hasil penerimaan-pengeluaran hanya pada bahan dan produk, mencerminkan barang dalam proses dari jumlah inventaris akhir bulan ke sistem, dan secara bertahap memperluas ke manajemen stok barang dalam proses di proses manufaktur untuk mengurangi beban di lapangan.

Manajemen Biaya dalam Sistem Manajemen Stok

Alur bisnis memiliki dua arus: jumlah dan nilai. Sistem manajemen stok mengelola arus jumlah, dengan fungsi utama berikut:

- Daftar stok saat ini.

- Manajemen riwayat penerimaan-pengeluaran (kartu stok).

- Input hasil penerimaan-pengeluaran.

Dalam industri penjualan (non-manufaktur), jika manajemen masuk-keluar barang pembelian dan biaya (harga satuan) dilakukan secara real-time, ada dua pilihan: menghitung dengan metode rata-rata bergerak secara real-time atau mengelola lot dengan metode masuk pertama keluar pertama berdasarkan biaya pembelian.

Ketika manajemen stok melibatkan manajemen biaya, biaya barang pembelian tidak hanya mencakup harga pembelian tetapi juga biaya tambahan seperti ongkos kirim atau biaya kepabeanan. Jika jumlahnya kecil, ini bisa diperlakukan sebagai biaya administrasi dan penjualan, tetapi untuk barang impor, rasio biaya tambahan menjadi tinggi, dan bagaimana mengalokasikan biaya ini ke item dalam sistem manajemen stok menjadi masalah yang rumit.

Dalam industri penjualan, barang dibeli dan dijual dengan margin, tetapi dalam industri manufaktur, bahan dibeli, dimasukkan ke proses manufaktur, menjadi barang dalam proses, lalu produk. Meskipun biaya bahan sebagai barang pembelian dapat dikelola dengan cara yang sama, manajemen biaya barang dalam proses atau produk yang dimasukkan ke proses manufaktur tidaklah sederhana.

Meskipun harga satuan bahan dapat dihitung secara real-time dengan rata-rata bergerak, biaya tenaga kerja dan overhead hanya ditentukan pada akhir bulan. Untuk mencerminkan ini ke harga satuan secara real-time selama bulan berjalan, biaya standar harus digunakan, dan perbedaan dengan biaya aktual pada akhir bulan perlu dialokasikan ke biaya penjualan dan stok akhir bulan sebagai penyesuaian.

Dalam perhitungan biaya aktual, biaya bahan, tenaga kerja, dan overhead semuanya dihitung secara batch pada akhir bulan.

Dengan kata lain, biaya bahan dihitung sebagai “harga satuan rata-rata bulanan x jumlah input aktual,” sedangkan biaya tenaga kerja dan overhead dibagi berdasarkan jam kerja dari saldo akun yang sesuai (G/L) yang dikumpulkan dalam sistem akuntansi.

Dua Arah Alur Bisnis yang Muncul Saat Pembelian

Metode evaluasi stok terutama meliputi rata-rata bulanan (Monthly Average) dan rata-rata bergerak (Moving Average). Jika ingin memperbarui harga satuan rata-rata terbaru secara real-time dengan metode rata-rata bergerak untuk menentukan harga jual dengan margin, ada batasan bahwa input penerimaan harus dilakukan sesuai urutan tanggal.

Tanggal kedatangan Invoice dari pemasok menjadi tanggal pencatatan utang (A/P), tetapi penanggung jawab akuntansi ingin mengetahui transaksi yang akan menjadi A/P dalam waktu dekat selama periode antara penerimaan dan kedatangan Invoice. Untuk mengelola ini, saat penerimaan, jumlah tersebut dikumpulkan dalam akun utang belum terealisasi (A/P Accrued), dan saat Invoice tiba, dipindahkan (re-class) ke A/P.

Alur Sisi Manajemen Stok

- Jumlah stok barang meningkat.

- Harga satuan barang diperbarui (dalam kasus rata-rata bergerak).

Alur Sisi Akuntansi

Jurnal saat penerimaan:

- (Debit) Pembelian 10,000 (Kredit) Utang Sementara 10,000

- (Purchase) (A/P Accrued)

Jurnal saat kedatangan Invoice:

- (Debit) Utang Sementara 10,000 (Kredit) Utang Dagang 10,000

- (A/P Accrued) (A/P)

Metode Pemrosesan Biaya Tidak Langsung

Jika harga satuan barang pembelian hanya terdiri dari jumlah pembelian item pada pesanan (P/O), tidak ada masalah. Namun, biasanya ada biaya CIF (Cost, Insurance, and Freight) yang terkait dengan pembelian, seperti ongkos kirim, bea masuk pada dokumen impor (Pemberitahuan Impor Barang = PIB), PPh21, atau izin kepabeanan (Surat Persetujuan Pengeluaran Barang = SPPB).

Metode pemrosesan biaya tambahan pembelian ini terutama ada dua:

Dicatat sebagai Biaya saat Terjadi (Jika Jumlahnya Kecil)

- (Debit) Biaya Tambahan Pembelian 400 (Kredit) Utang ke Agen Kepabeanan 400

- (Expense) (A/P Accrued)

Dicatat sebagai Biaya Penjualan saat Penjualan (Jika Jumlahnya Besar)

- (Debit) Pembelian 7,000 (Kredit) Utang ke Perusahaan Forwarder 7,000

- (Purchasing) (A/P Accrued)

Mencatat ke akun pembelian berarti ingin mencatat jumlah Invoice dari perusahaan forwarder secara keseluruhan ke dalam biaya aset inventaris pada jurnal penyesuaian akhir bulan.

Oleh karena itu, pada jurnal akuntansi saat transaksi terjadi, tidak perlu pemrosesan rinci seperti mengalokasikan biaya tidak langsung ke setiap item dan menambahkannya ke akun pembelian. Bahkan, tidak ada kebutuhan untuk memisahkan jurnal akuntansi per item.

Implementasi Alokasi Biaya Tidak Langsung ke Item dalam Sistem

Meskipun pada jurnal akuntansi saat transaksi terjadi tidak perlu mengalokasikan biaya tidak langsung ke item, untuk menentukan harga jual yang sesuai pada suatu waktu tertentu:

- Ingin memperbarui harga satuan rata-rata bergerak dengan mencerminkan biaya CIF setiap kali terjadi.

- Ingin sistem manajemen stok secara otomatis menghitung harga satuan item yang mencerminkan biaya CIF untuk menghitung nilai stok akhir periode.

Untuk alasan di atas, jika perlu mengalokasikan biaya tidak langsung ke harga satuan item setiap kali transaksi dalam sistem manajemen stok, layar mana yang digunakan untuk input menjadi pertimbangan.

Masalahnya adalah jumlah biaya tidak langsung tidak selalu diketahui pada saat pemesanan (penerbitan P/O) atau penerimaan.

Jika Invoice dari perusahaan forwarder baru tiba dua minggu setelah pengiriman, input biaya tidak langsung pada saat pemesanan barang atau penerimaan di sistem pembelian menjadi tidak mungkin.

Menambahkan Field (Tab Terpisah) untuk Input Biaya Tambahan Pembelian di Layar Penerimaan

Kelemahannya adalah input tidak dapat dilakukan setelah jurnal penerimaan diposting ke buku besar. Dalam kasus ini, posting dapat ditunda, atau dilakukan penyesuaian setelah posting. Metode ini sering digunakan dalam paket ERP komersial.

Menggunakan Fungsi Direct Invoice untuk Mengaitkan dengan Nomor P/O, Nomor Penerimaan, atau Nomor Invoice

Fungsi Direct Invoice memungkinkan pencatatan A/P tanpa penerbitan P/O atau penerimaan. Dengan mengaitkannya dengan salah satu kunci yang dapat mengidentifikasi item, alokasi biaya tidak langsung ke item menjadi mungkin.

Memproses sebagai Pembelian Layanan (Item Tidak Terhitung = Uncounted Item) dan Input dari Modul Pembelian

Metode ini melibatkan pemrosesan penerimaan setelah penerbitan P/O atau menggunakan fungsi Purchase Direct tanpa P/O untuk mengaitkan dengan P/O item. Dalam kasus ini, biaya yang dapat dikelola dalam sistem manajemen stok hanya biaya barang pembelian.

Faktor yang Memutus Kaitan Dokumen

Kembali ke alur bisnis sistem transaksi domestik, jika semua dokumen (slip) berkorespondensi satu lawan satu, alur akan efisien seperti berikut:

- Pendaftaran pesanan menghasilkan nomor pesanan.

- Memilih nomor pesanan saat pendaftaran pembelian memanggil informasi pesanan.

- Memilih nomor pembelian saat pendaftaran penerimaan memanggil informasi pembelian.

- Memilih nomor penerimaan saat pendaftaran pengiriman memanggil informasi penerimaan.

- Memilih nomor pengiriman saat Invoice memanggil informasi pengiriman.

- Memilih nomor Invoice saat pendaftaran pembayaran memanggil informasi Invoice.

Jika sistem mencatat penjualan pada manajemen pesanan atau manajemen pengiriman, pendaftaran Invoice di akuntansi dilewati, dan waktu munculnya A/R menjadi saat pendaftaran penjualan.

Biasanya, pesanan dan pembelian tidak terkait, tetapi dalam kasus non-manufaktur (perusahaan dagang), dasar transaksi sering kali adalah pembelian berdasarkan pesanan. Jika pengiriman langsung dari produsen, ini menjadi dropshipping, dan penerimaan serta pengiriman dilewati.

Dalam pengembangan sistem manajemen produksi, pemrosesan yang perlu diperhatikan agar kaitan dokumen dalam alur bisnis tidak terputus meliputi:

- Pembelian

- Pembelian antisipasi sebelum pesanan.

- Tidak memesan untuk stok yang sudah ada tetapi mengalokasikan.

- Menggabungkan beberapa pesanan untuk pembelian. - Penerimaan

- Pengiriman

- Pengiriman parsial.

- Penutupan pesanan.

- Pengembalian.

- Menggabungkan beberapa pesanan (pembelian) untuk pengiriman (penerimaan).

- Pengiriman sampel dari stok sebelum pesanan (penerimaan). - Invoice (A/R)

- Menggabungkan beberapa pengiriman untuk Invoice (ringkasan bulanan).