Kami akan mempertimbangkan metode peningkatan pendapatan dari perspektif akuntansi dan perspektif rantai pasok, serta memikirkan cara meningkatkan efisiensi kerja melalui infrastruktur TI. Jika ingin mengubah cara kerja untuk meningkatkan efisiensi bisnis, maka pasti perlu mengubah alur atau struktur data bisnis, sehingga sistematisasi tidak dapat dihindari. Sistem Akuntansi di Indonesia Di Indonesia, sistem akuntansi berbasis cloud semakin berkembang, dan tiga sistem cloud lokal terkenal, yaitu Accurate, Zahir, serta Jurnal, memimpin pasar. Namun, pada kenyataannya, dikatakan bahwa hanya kurang dari 8% perusahaan domestik yang telah mengadopsi sistem akuntansi. Inilah alasan mengapa sistem akuntansi berbasis cloud baru terus diluncurkan di pasar Indonesia yang tampaknya sudah jenuh. Hal ini menunjukkan bahwa startup IT, baik domestik maupun internasional, menilai bahwa sistem akuntansi cloud masih memiliki potensi besar untuk meningkatkan pangsa pasar di pasar lokal. Di Indonesia, pencatatan otomatis melalui penyebaran sistem akuntansi telah menjadi hal yang biasa, dan dalam lima tahun terakhir, rata-rata nilai ... 続きを見る

Peningkatan Pendapatan dari Perspektif Akuntansi

Di dunia akuntansi sering dikatakan “menciptakan kas melalui laba dan depresiasi,” yang berarti sumber kas perusahaan terdiri dari dua jenis, yaitu laba dan depresiasi. Namun, biaya depresiasi adalah pengeluaran tanpa arus kas keluar, dan ini hanyalah permainan angka di mana laba aktual lebih besar daripada laba bersih di laporan laba rugi (P/L) sebesar biaya depresiasi. Daripada secara fisik menghasilkan kas, biaya depresiasi yang dikurangkan dari laba mengurangi penghasilan kena pajak sebesar jumlah depresiasi tersebut, sehingga beban pajak berkurang = kas bertambah.

Oleh karena itu, di tengah penurunan penjualan akibat pandemi COVID-19, untuk meningkatkan kas, hal-hal yang dapat dilakukan secara garis besar adalah empat poin berikut:

- Meningkatkan biaya yang dapat dikurangkan untuk mengurangi penghasilan kena pajak (penghematan pajak).

- Memperpendek jangka waktu pembayaran piutang dari penjualan dan memperpanjang jangka waktu pembayaran utang dari harga pokok penjualan.

- Mengurangi harga pokok penjualan dan biaya administrasi umum untuk meningkatkan laba usaha (laba operasional).

- Meningkatkan pendapatan kas di luar operasional seperti penjualan tanah dan bangunan, serta mengurangi pengeluaran kas di luar operasional seperti pembatalan acara internal perusahaan.

Laba adalah “penjualan – biaya,” dan jika penjualan utama tidak meningkat, satu-satunya cara untuk meningkatkan laba adalah dengan mengurangi biaya. Di Jakarta, sudah ada langkah-langkah untuk mengurangi biaya tetap seperti pemecatan karyawan, pembatalan kontrak outsourcing, pemotongan gaji, dan pembatalan sewa ruang kantor. Di seluruh Indonesia, jumlah karyawan yang di-PHK (Pemutusan Hubungan Kerja) hingga April diperkirakan mencapai 7 juta orang. Akibatnya, ekspansi atau relokasi kantor terhambat, dan tingkat okupansi gedung perkantoran baru di Jakarta hanya sekitar 70%.

Peningkatan Pendapatan dari Perspektif Rantai Pasok

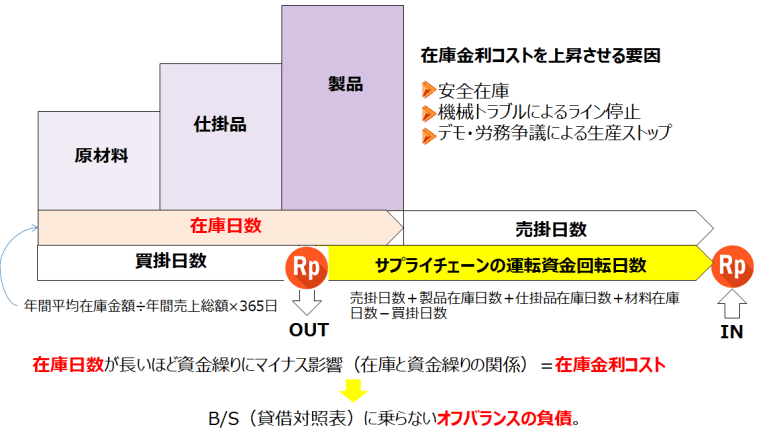

Bahan baku, barang dalam proses, dan produk adalah aset persediaan yang tersimpan di gudang sebagai sesuatu yang akan menjadi kas di masa depan. Ini berdampak negatif pada arus kas, menyebabkan hilangnya peluang bunga yang bisa didapat jika kas disimpan di bank, serta menekan pendapatan karena bunga pinjaman untuk pengadaan bahan baku.

Ada dua alasan mengapa perusahaan menyimpan stok meskipun harus membayar biaya bunga stok ini. Pertama, “lead time pemesanan” dari penerimaan pesanan pelanggan hingga pengiriman lebih pendek daripada “lead time produksi” dari mulai hingga selesai produksi, sehingga stok berfungsi sebagai asuransi untuk menutup selisih lead time tersebut. Kedua, stok diperlukan sebagai buffer untuk menjaga proses bottleneck yang menentukan produktivitas keseluruhan pabrik agar tidak berhenti.

Akibat gesekan ekonomi AS-China dan pandemi COVID-19, impor dari China yang berisiko tinggi dalam rantai pasok mulai ditinjau ulang. Dengan beralih ke pengadaan lokal, membangun sistem di mana pesanan dapat dilakukan pada waktu yang tepat dan segera diterima mungkin sulit dilakukan di masa sibuk produksi. Namun, saat produksi menurun akibat pandemi seperti sekarang, ini bisa menjadi peluang untuk perbaikan proses bisnis.

Produksi just-in-time—memulai produksi saat bahan diterima dan mengirim saat selesai—serta multiskilling dan konversi persiapan internal menjadi eksternal (menyelesaikan persiapan sebelumnya agar mesin tidak berhenti), memungkinkan penyusunan rencana produksi yang meningkatkan efisiensi dengan tenaga kerja terbatas setelah pengurangan personel, yang pada akhirnya berkontribusi pada peningkatan pendapatan.

Peningkatan Proses Bisnis dari Perspektif Infrastruktur TI

Saat membangun infrastruktur TI, langkahnya meliputi memahami alur dan isi proses bisnis saat ini, mempertimbangkan cara memperbaiki masalah, dan mengimplementasikannya ke dalam sistem. Meskipun investasi TI ditunda akibat pandemi, analisis bisnis dan perbaikan proses dapat dilakukan di dalam perusahaan tanpa biaya besar.

Secara garis besar, dua hal yang diperlukan untuk analisis bisnis adalah:

- Alur bisnis: Diperlukan untuk melihat gambaran keseluruhan proses.

- Isi pekerjaan: Diperlukan untuk memahami detail tugas-tugas yang membentuk proses bisnis yang tidak dapat ditulis sepenuhnya dalam alur bisnis.

Saat mempertimbangkan perbaikan proses bisnis, prinsip ECRS (Eliminate, Combine, Rearrange, Simplify)—yaitu menghilangkan, menggabungkan, menyusun ulang, dan menyederhanakan—digunakan untuk membangun ulang alur bisnis agar menghasilkan hasil maksimal dengan beban kerja minimal, serta membuat SOP (Standard Operation Procedure).

Secara praktis, mengubah cara kerja karyawan pasti memerlukan perubahan dalam alur atau struktur data bisnis. Meskipun sementara dapat diatasi dengan Excel, sistematisasi tidak dapat dihindari untuk meningkatkan efisiensi bisnis guna bertahan dari pandemi.

Di era pasca-pandemi, di lapangan perusahaan diperkirakan akan maju dengan digitalisasi tanpa kertas dan IoT untuk meminimalkan kontak fisik dan berbagi benda guna mengurangi risiko infeksi virus, sekaligus muncul tren pengenalan TI untuk meninjau ulang dan meningkatkan proses bisnis yang ada.

Perubahan Paradigma dari Cost Center ke Profit Center

Perhitungan biaya aktual (actual costing) untuk menghitung berapa biaya yang dikeluarkan dalam produksi bulanan jarang disistematisasi di Indonesia. Jika dihitung secara detail, memakan waktu; jika dilakukan secara kasar, informasi yang diinginkan tidak terlihat. Saat ini, ketika pandemi memberi waktu luang, ini adalah kesempatan ideal untuk meninjau ulang metode perhitungan biaya dari perspektif peningkatan pendapatan.

Namun, karena pendapatan (laba) adalah “penjualan – biaya,” jika hanya dilihat dari sisi biaya, ada risiko salah menilai. Misalnya, divisi bisnis yang tampak menghabiskan banyak biaya ternyata menjadi pendorong utama penjualan besar. Oleh karena itu, saat meninjau ulang pendekatan perhitungan biaya untuk peningkatan pendapatan, elemen akuntansi manajerial menjadi lebih penting, di mana laba operasional dapat dilihat dengan mengurangkan tidak hanya biaya produksi, tetapi juga biaya penjualan dan administrasi umum dari penjualan berdasarkan pengiriman.

- Biaya produksi = Stok barang dalam proses awal bulan + Biaya produksi bulan ini – Stok barang dalam proses akhir bulan

- Harga pokok penjualan = Stok produk awal bulan + Biaya produksi bulan ini – Stok produk akhir bulan

- Laba kotor = Penjualan – Harga pokok penjualan

- Laba operasional = Laba kotor – Biaya administrasi dan penjualan

Untuk peningkatan pendapatan melalui perhitungan biaya, diperlukan peningkatan paradigma dari biaya produksi ke harga pokok penjualan, dari laba kotor ke laba operasional, dan dari cost center ke profit center.

Di Indonesia, selain pandemi COVID-19 yang tak kunjung reda, ada risiko khas Indonesia yang mendorong biaya seperti fluktuasi nilai tukar dan suku bunga yang besar, kenaikan upah minimum kabupaten (UMK) setiap tahun, kesulitan pengadaan yang dipengaruhi hubungan kekuatan dalam rantai pasok, ketidakjelasan prosedur bea cukai saat ekspor-impor, dan risiko pajak. Di sisi lain, ada potensi mendorong penjualan karena bonus demografi dengan populasi usia produktif lebih dari dua kali lipat populasi dependen yang akan berlangsung hingga 2030.

Di negara yang bisa dikatakan berisiko tinggi namun berpotensi tinggi ini, kesulitan untuk terus meningkatkan pendapatan terletak pada fakta bahwa penjualan dan biaya ditentukan dalam aktivitas ekonomi di mana barang, uang, dan informasi mengalir dalam rantai pasok berdasarkan prinsip pasar. Oleh karena itu, strategi peningkatan pendapatan pasca-pandemi seharusnya tidak hanya mencakup pengurangan biaya, tetapi juga pemahaman yang benar tentang biaya, konsentrasi modal pada bisnis bernilai tambah tinggi, dan transformasi struktur bisnis untuk meningkatkan produktivitas.

Peninjauan Ulang Perhitungan Biaya

Berbeda dengan perhitungan biaya per pesanan (individual costing), dalam perhitungan biaya massal (comprehensive costing), item terendah yang dikumpulkan dari perspektif peningkatan pendapatan adalah cost center, yang biasanya berupa departemen, proses, mesin, atau kelompok produk.

Tiga poin pertama yang ingin dikonfirmasi untuk memahami alur dan isi proses perhitungan biaya saat ini adalah:

- Harga satuan biaya variabel (biaya bahan langsung) menggunakan apa?

⇒ Harga saat pembelian (individual)

⇒ Harga satuan standar

⇒ Harga satuan rata-rata total (comprehensive) - Bagaimana menghitung biaya tetap (biaya tenaga kerja dan biaya overhead produksi)?

⇒ Harga satuan standar

⇒ Jumlah aktual yang terjadi dikumpulkan ke cost center dan dialokasikan: Diperlukan pengumpulan jam kerja atau waktu operasional. - Apa dasar perhitungan biaya?

⇒ Berdasarkan jumlah input: Diperlukan keterkaitan data aktual tentang apa (anak) yang diinput ke mana (induk).

⇒ Berdasarkan jumlah produksi: Jumlah penggunaan standar dari BOM (Bill of Materials) x harga satuan standar

Jika menggunakan harga satuan standar untuk menghitung biaya tetap, untuk biaya tenaga kerja diperlukan tarif upah (berapa per menit) x efisiensi, dan untuk biaya overhead produksi diperlukan tingkat alokasi (berapa per unit), yang berarti tarif upah dan tingkat alokasi harus dihitung terlebih dahulu secara terpisah.

Standar saat membangun ulang alur bisnis adalah “hasil maksimal dengan beban kerja minimal,” tetapi standar untuk menentukan sejauh mana menggunakan jumlah aktual yang memakan waktu dan tenaga untuk menghitung biaya variabel dan tetap adalah hanya satu: “apakah itu bisa menjadi indikator peningkatan pendapatan?” Jika tidak sesuai dengan tujuan ini, saya pikir harga satuan standar yang dapat disiapkan sebelumnya untuk perhitungan biaya aktual sebaiknya digunakan sebanyak mungkin.