Akuntansi akrual mencatat pendapatan dan biaya pada saat transaksi terjadi, terlepas dari arus kas, sehingga penjualan (pendapatan) dan pembelian (biaya) diakui pada saat pengiriman atau penerimaan barang. Sementara itu, akuntansi realisasi mencatat pendapatan dan biaya ketika pemindahan barang atau penyediaan jasa selesai dan imbalannya telah ditetapkan, sehingga penjualan (pendapatan) dan pembelian (biaya) diakui pada saat penerbitan atau kedatangan invoice. Sistem Akuntansi di Indonesia Di Indonesia, sistem akuntansi berbasis cloud semakin berkembang, dan tiga sistem cloud lokal terkenal, yaitu Accurate, Zahir, serta Jurnal, memimpin pasar. Namun, pada kenyataannya, dikatakan bahwa hanya kurang dari 8% perusahaan domestik yang telah mengadopsi sistem akuntansi. Inilah alasan mengapa sistem akuntansi berbasis cloud baru terus diluncurkan di pasar Indonesia yang tampaknya sudah jenuh. Hal ini menunjukkan bahwa startup IT, baik domestik maupun internasional, menilai bahwa sistem akuntansi cloud masih memiliki potensi besar untuk meningkatkan pangsa pasar di pasar lokal. Di Indonesia, pencatatan otomatis melalui penyebaran sistem akuntansi telah menjadi hal yang biasa, dan dalam lima tahun terakhir, rata-rata nilai ... 続きを見る

Manajemen Piutang dan Penjualan Berdasarkan Standar Pengiriman

Dalam pemrosesan akuntansi industri komponen otomotif di Indonesia, ada kasus di mana piutang sementara (A/R Accrued), penjualan, pembelian, dan utang sementara (A/P Accrued) dicatat pada bulan terjadinya transaksi untuk menyusun laporan laba rugi (P/L) dan neraca (B/S) bulan tersebut.

Invoice hanyalah unit untuk manajemen umur piutang dan pembayaran (Aging) serta sekadar unit pergerakan uang.

- Tanggal pengiriman 5 Oktober, mencatat piutang belum direalisasi dan penjualan

(Debit) A/R Accrued 100 (Kredit) Penjualan 100 - Tanggal pengiriman 10 Oktober, mencatat piutang belum direalisasi dan penjualan

(Debit) A/R Accrued 100 (Kredit) Penjualan 100 - Tanggal pengiriman 20 Oktober, mencatat piutang belum direalisasi dan penjualan

(Debit) A/R Accrued 100 (Kredit) Penjualan 100

Saat akhir bulan tiba, penjualan dicatat berdasarkan prinsip akrual pada P/L, dan piutang belum direalisasi (A/R Accrued) dicatat pada bagian aset di B/S. Namun, ini hanya dicatat pada buku besar (G/L) sistem akuntansi dan belum diakui sebagai piutang (A/R).

Pada bulan berikutnya, saat invoice diterbitkan, piutang dialihkan ke akun A/R dalam manajemen piutang sistem akuntansi, sehingga saldo A/R Accrued pada G/L dihapuskan.

- Tanggal 5 November, saat penerbitan invoice, dialihkan ke piutang

(Debit) A/R 300 (Kredit) A/R Accrued 300

Manajemen Utang dan Pembelian Berdasarkan Standar Penerimaan

Jika piutang dicatat berdasarkan standar pengiriman, maka utang juga harus dicatat berdasarkan standar penerimaan agar adil.

- Tanggal penerimaan 5 Oktober, mencatat utang belum direalisasi dan pembelian

(Debit) Pembelian 100 (Kredit) A/P Accrued 100 - Tanggal penerimaan 10 Oktober, mencatat utang belum direalisasi dan pembelian

(Debit) Pembelian 100 (Kredit) A/P Accrued 100 - Tanggal penerimaan 20 Oktober, mencatat utang belum direalisasi dan pembelian

(Debit) Pembelian 100 (Kredit) A/P Accrued 100

Demikian pula, pada akhir bulan, pembelian dicatat berdasarkan prinsip akrual pada P/L, dan utang belum direalisasi (A/P Accrued) dicatat pada bagian kewajiban di B/S. Namun, ini hanya tercatat pada G/L sistem akuntansi dan belum diakui sebagai utang (A/P).

Pada bulan berikutnya, saat invoice tiba, utang dialihkan ke akun A/P dalam manajemen utang sistem akuntansi, sehingga saldo A/P Accrued pada G/L dihapuskan.

- Tanggal 5 November, saat kedatangan invoice, dialihkan ke utang

(Debit) A/P Accrued 300 (Kredit) A/P 300

Cara Integrasi dari Sistem ERP ke Sistem Akuntansi

Pemrosesan pengiriman dan penerimaan barang dimasukkan melalui manajemen penjualan dan pembelian pada sistem ERP, tetapi jurnal akuntansi di atas perlu dibuat berdasarkan tanggal transaksi dan diintegrasikan ke G/L atau manajemen A/R dan A/P.

Unit Jurnal pada Saat Penerimaan dan Pengiriman

Pada saat penerimaan (atau pengiriman), invoice belum tiba (atau diterbitkan), dan yang ada hanyalah surat pengiriman (Delivery Order = D/O). Untuk mengintegrasikan ke A/P (atau A/R) saat invoice tiba (atau diterbitkan), nomor surat pengiriman (D/O Number) dimasukkan sebagai item kunci untuk mencari informasi penerimaan (atau pengiriman).

Pada saat penerimaan (atau pengiriman), jurnal untuk mencatat piutang atau utang belum direalisasi (A/R Accrued atau A/P Accrued) dibuat, tetapi unit jurnal bervariasi tergantung pada apakah sistem akuntansi menyimpan kode item atau tidak.

- Jika invoice dirangkum per bulan, unitnya adalah "kode pemasok + kode akun"

- Jika invoice per pengiriman, unitnya adalah "kode pemasok + nomor D/O + kode akun"

- Jika sistem akuntansi menerbitkan invoice, unitnya adalah "rincian"

Unit Jurnal pada Saat Kedatangan (atau Penerbitan) Invoice

Biasanya, satu invoice mencakup beberapa penerimaan (atau pengiriman). Oleh karena itu, dari rincian penerimaan (atau pengiriman) yang telah dimasukkan berdasarkan kode barang di sistem ERP, hanya rekord dengan status yang telah diintegrasikan sebagai utang (atau piutang) belum direalisasi ke G/L yang ditampilkan dalam daftar. Rincian ini dicocokkan dengan rincian invoice yang tiba (atau diterbitkan), dan nomor invoice dimasukkan untuk rekord yang benar.

Di sini, data diintegrasikan ke manajemen piutang dan utang (A/R A/P), dan jurnal penghapusan saldo utang (atau piutang) belum direalisasi pada G/L dibuat. Namun, selama saldo bisa menjadi nol, unit data yang diintegrasikan tidak harus sama dengan penerimaan (atau pengiriman).

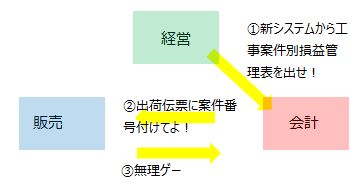

Jurang antara Manajemen, Staf Penjualan/Pembelian, dan Staf Akuntansi

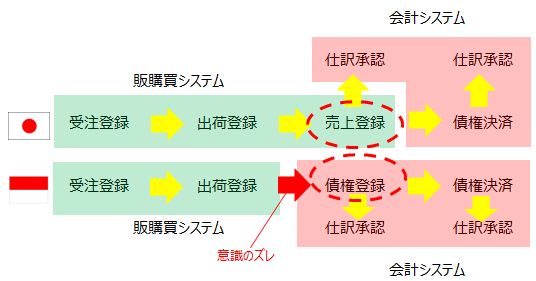

Alur proses penjualan pada umumnya di industri manufaktur Indonesia adalah sebagai berikut: staf penjualan mendaftarkan pesanan, staf logistik memberikan instruksi pengiriman dan menerbitkan surat pengiriman (Delivery Order = D/O), produk dan D/O dikirim bersama-sama untuk menyelesaikan pengiriman, staf akuntansi menerbitkan invoice dan Faktur Pajak (Tax Invoice), kemudian melakukan penagihan bersama dengan versi asli D/O yang ditandatangani oleh pelanggan, sehingga piutang A/R muncul, dan penjualan dicatat setelah registrasi penjualan.

Di Indonesia, setelah departemen logistik melakukan pengiriman, menunggu laporan pemeriksaan selesai dari pelanggan atau menggabungkan beberapa D/O menjadi satu invoice dapat menyebabkan jeda sekitar satu minggu hingga departemen akuntansi menerbitkan invoice. Hal ini menyulitkan untuk memastikan apakah penagihan telah dilakukan dengan benar terhadap pengiriman.

Ini berarti barang (pengiriman) dan uang (invoice) tidak terkait. Staf penjualan di hulu mungkin dapat memahami status pengiriman data pesanan mereka, tetapi sering kali lalai memeriksa apakah departemen akuntansi telah menerbitkan invoice dengan benar dan mencatat A/R untuk pengiriman tersebut.

Sebaliknya, staf akuntansi di hilir sulit melihat bagaimana departemen logistik melakukan pengiriman berdasarkan informasi pesanan yang didaftarkan oleh departemen penjualan, sehingga tidak selalu jelas pesanan mana yang terkait dengan D/O asli yang dikumpulkan oleh departemen akuntansi.

Kemudian, suatu hari, pihak manajemen memerintahkan staf akuntansi untuk menyerahkan dokumen laba rugi per proyek. Staf akuntansi kemudian meminta staf penjualan atau logistik untuk "menuliskan nomor pesanan pada D/O".

Namun, staf penjualan membuat penawaran berdasarkan lot proyek, memberikan instruksi pengiriman untuk beberapa proyek sekaligus, atau memberikan diskon khusus seperti penyediaan gratis atau "beli 1 gratis 1" (Buy 1 Get 1). Jika D/O mencakup beberapa proyek (pesanan), mereka tidak selalu dapat menghubungkan D/O dan pesanan dengan jelas.

Staf penjualan cenderung bekerja berdasarkan intuisi sehingga pengelolaan dokumen relatif kurang rapi (prasangka), sedangkan staf akuntansi sangat rasional dan teliti. Akibatnya, gesekan muncul antara staf akuntansi dan staf penjualan di sini.

Dari sisi manajemen yang tidak mengetahui situasi lapangan, muncul pertanyaan, "Mengapa laba rugi per proyek tidak bisa dihitung?" Staf penjualan membalas, "Pekerjaan penjualan tidak bisa menyesuaikan dengan aturan kaku seperti itu." Dengan pengenalan sistem, ketidakpuasan dari ketiga pihak menumpuk, dan suasana di dalam perusahaan menjadi tegang.

Di perusahaan kecil, staf penjualan dapat mengatasi jurang ini dengan memperhatikan apakah penjualan yang mereka catat telah diterbitkan invoice dengan benar oleh departemen akuntansi dan diselesaikan dengan baik. Namun, di industri manufaktur besar dengan organisasi vertikal dan pembagian peran yang jelas, penyedia sistem yang berada di tengah sering kali hanya bisa kebingungan menyaksikan perbedaan kesadaran ini.

Alur dari Pencatatan Penjualan Berdasarkan Standar Pengiriman hingga Menjadi Piutang

Tak perlu dikatakan lagi, penjualan adalah akun laba rugi, sedangkan piutang A/R adalah akun aset.

Dalam sistem ERP, berdasarkan pendaftaran pesanan, instruksi pengiriman diberikan, dan pencatatan penjualan dilakukan untuk pengiriman yang selesai, sehingga jurnal berikut dihasilkan di sisi akuntansi:

- (Debit) A/R 10 (Kredit) Penjualan 10

Ini mengasumsikan pencatatan penjualan berdasarkan standar pengiriman (akrual), di mana invoice diterbitkan bersamaan dengan pengiriman dan A/R dicatat.

Jika pengiriman dan penerbitan invoice dilakukan secara bersamaan, departemen penjualan dapat mencatat penjualan bersamaan dengan pengiriman, dan sisi akuntansi hanya perlu melakukan penghapusan saat pembayaran, sehingga jurang antara penjualan dan akuntansi teratasi secara alami.

Namun, di industri komponen otomotif Indonesia, meskipun invoice diterbitkan secara bersamaan di akhir bulan, jurnal di atas dibuat pada saat pengiriman dengan tanggal pengiriman sebagai tanggal pencatatan, dan saat penerbitan invoice, tidak ada jurnal akuntansi yang dibuat. Penghapusan dilakukan berdasarkan tanggal pengiriman (tanggal pencatatan) atau kode barang.

Di Indonesia, biasanya penerbitan invoice tertunda sekitar satu minggu dari pengiriman, sehingga pendaftaran pengiriman menghasilkan jurnal berikut di sisi akuntansi:

- (Debit) A/R Accrued 10 (Kredit) Penjualan 10

Tanggal pencatatan A/R adalah tanggal penerbitan atau kedatangan invoice. Pada saat pengiriman, akun piutang sementara A/R Accrued digunakan, dan A/R dicatat oleh departemen akuntansi pada saat penerbitan invoice (atau pencatatan penjualan).

Saat Penerbitan Invoice

- (Debit) A/R 10 (Kredit) A/R Accrued 10

Titik hambatan dalam pengenalan sistem di Indonesia terletak pada bagian pencatatan A/R, yang disebabkan oleh perbedaan waktu antara pencatatan penjualan berdasarkan pengiriman yang dikelola oleh departemen penjualan (logistik) dan pencatatan A/R berdasarkan penerbitan invoice yang dikelola oleh departemen akuntansi.

Sebaliknya, jika hanya sistem akuntansi yang diperkenalkan, piutang dicatat berdasarkan invoice setelah pendaftaran pesanan dan pengiriman dikelola di luar sistem melalui Excel. Dampak negatif dari pengenalan sistem menjadi kecil, tetapi dampak positifnya juga terbatas.

Makna Akuntansi Akrual dan Tanggal Invoice

Saat ini, pengajuan Pajak Pertambahan Nilai (VAT) di Indonesia dilakukan secara online melalui coretax, sehingga tidak perlu lagi mengembangkan tata letak formulir Faktur Pajak dalam sistem manajemen produksi atau akuntansi. Namun, sebagai gantinya, perlu dipertimbangkan bagaimana mengintegrasikan data penjualan dan pembelian ke coretax.

Sebelum 2024, format impor ke E-Faktur adalah CSV, tetapi mulai 2025, coretax menggunakan format XML.

Untuk transaksi domestik di Indonesia, bulan tanggal Faktur Pajak harus sama dengan bulan tanggal invoice. Ini berarti bulan pemrosesan pajak didasarkan pada tanggal invoice, yang hanyalah aturan untuk memperlancar pemrosesan pajak.

Oleh karena itu, jika pengiriman dan pengantaran oleh pemasok domestik melintasi bulan, meskipun tanggal invoice adalah akhir bulan sebelumnya, dalam akuntansi, pembelian dapat dicatat pada awal bulan berdasarkan prinsip akrual.

Invoice hanyalah unit untuk menagih uang, dan tidak wajib mencatat pembelian atau penjualan dalam akuntansi berdasarkan tanggal invoice. Invoice hanyalah dokumen untuk menetapkan batas waktu pembayaran terhadap unit penagihan yang telah dirangkum.

Perbedaan Tanggal Pengantaran dan Tanggal Invoice dalam Transaksi Domestik

Dalam transaksi domestik dengan waktu pengiriman singkat, kasus umum di mana tanggal pengantaran berbeda dari bulan tanggal invoice adalah sebagai berikut:

- Pengantaran dilakukan pada 1 Juli, tetapi karena alasan pemasok ingin mencatatnya sebagai penjualan bulan sebelumnya, tanggal D/O (Delivery Order) menjadi 31 Juni.

- D/O disiapkan pada 31 Juni, tetapi pengantaran tertunda dan baru tiba pada 1 Juli.

Ini hanya perbedaan keadaan pemasok, tetapi keduanya merupakan peristiwa yang sama bagi perusahaan kita. Karena pemrosesan pajak didasarkan pada tanggal invoice, jurnal VAT dicatat pada bulan Juni:

- 31 Juni

(Debit) VAT-in 33 (Kredit) Utang 33

Pembelian dicatat pada bulan Juli berdasarkan prinsip akrual, saat pemasok melakukan pengiriman dan pengantaran:

- 1 Juli

(Debit) Pembelian 300 (Kredit) Utang 300

Perbedaan Tanggal Invoice dan Pengantaran dalam Impor

Makna terbesar dari mencatat barang yang belum tiba saat kedatangan invoice adalah untuk mengakui dan mengelola stok di kapal dalam akuntansi. Namun, jika perusahaan mencatat penjualan pada saat pengiriman berdasarkan prinsip akrual, maka secara adil, pembelian juga seharusnya dicatat saat pemasok melakukan pengiriman.

Namun, untuk transaksi jarak jauh seperti impor, mencatat pembelian sesuai dengan pengiriman pemasok justru menjadi tidak adil. Sebagai kompromi, pembelian dicatat saat invoice tiba, dan pencatatan VAT juga dilakukan pada saat itu:

- 15 Juni

(Debit) Barang Belum Tiba 300 (Kredit) Utang 333

(Debit) VAT-in Prabayar 33

Pada 15 Juli, saat barang tiba di Indonesia, barang belum tiba dialihkan ke akun pembelian:

- 15 Juli

(Debit) Pembelian 300 (Kredit) Barang Belum Tiba 300

Waktu Pengakuan Penjualan dan Piutang Berdasarkan Akrual

Akrual adalah salah satu cara berpikir tentang kriteria pengakuan laba rugi. Biasanya, jika pembayaran melalui kas atau deposito tidak dilakukan pada tanggal pencatatan penjualan, piutang dagang (piutang) dicatat:

- Akrual adalah prinsip yang menyatakan bahwa pendapatan atau biaya harus dicatat pada saat terjadinya atau berubahnya peristiwa ekonomi, terlepas dari penerimaan atau pengeluaran kas.

- Jika pembayaran tidak dilakukan pada tanggal pencatatan penjualan, piutang dagang (piutang) dicatat.

- Jika pembayaran dilakukan pada tanggal pencatatan penjualan

(Debit) Bank 100 (Kredit) Penjualan 100 - Jika pembayaran tidak dilakukan pada tanggal pencatatan penjualan

(Debit) A/R 100 (Kredit) Penjualan 100

- Jika pembayaran dilakukan pada tanggal pencatatan penjualan

Penjualan berdasarkan akrual diakui pada saat "penyerahan barang selesai" atau "penyediaan jasa selesai". Jika pembayaran tidak dilakukan pada tanggal pencatatan penjualan, piutang dagang (piutang) dicatat.

Invoice hanyalah unit tertulis dari penagihan yang "dapat ditagih dan dibayar telah ditetapkan", sehingga tidak tepat untuk mencatat piutang berdasarkan penerbitan invoice.

Sikap Departemen Penjualan dan Akuntansi terhadap Tanggal Pencatatan Penjualan dan Piutang

Dari sudut pandang departemen penjualan, jika pergerakan stok, piutang, dan waktu pencatatan penjualan disinkronkan, manajemen pesanan tertunda, manajemen stok, dan manajemen kinerja akan seragam berdasarkan akrual, sehingga memudahkan pekerjaan. Namun, dari sudut pandang departemen akuntansi, jika pergerakan invoice, piutang, dan waktu pencatatan penjualan disinkronkan, pemrosesan pajak menjadi lebih jelas.

Mencatat Penjualan dan Piutang Bersamaan dengan Pengiriman

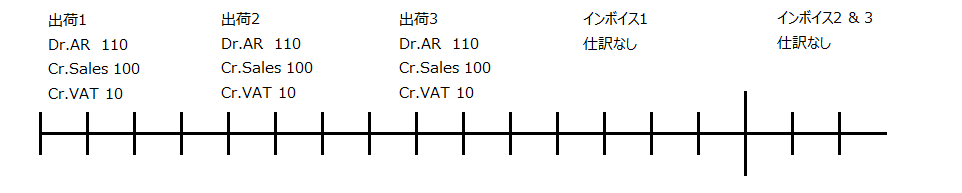

Ini didasarkan pada pencatatan penjualan bersamaan dengan pengiriman, dengan tanggal pencatatan penjualan dianggap sebagai tanggal hak piutang ditetapkan (prinsip penetapan hak). Manajemen umur piutang dilakukan, dan invoice dianggap hanya sebagai unit penagihan. Tidak ada pemrosesan akuntansi yang dilakukan saat penerbitan invoice bulanan, yang merupakan pola jurnal paling sesuai dengan prinsip akrual standar pengiriman dan lebih condong ke perspektif departemen penjualan.

Sebagian besar perusahaan komponen otomotif Jepang di Indonesia kemungkinan menggunakan pemrosesan akuntansi ini:

- (Debit) A/R 111 (Kredit) Penjualan 100

- (Kredit) VAT Terutang 11

Saat Penerbitan Invoice

- Tidak ada jurnal

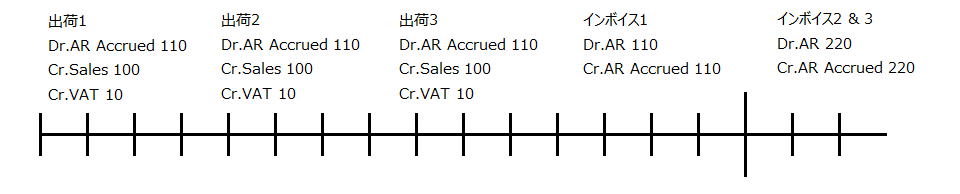

Mencatat Penjualan Bersamaan dengan Pengiriman, Piutang Berdasarkan Dokumen

Jika departemen akuntansi ingin mencatat piutang pada saat penerbitan invoice demi kemudahan prosedur administrasi, pendapatan tetap dicatat berdasarkan akrual pada saat pengiriman, tetapi piutang yang seharusnya muncul dicatat sementara sebagai A/R Accrued. Pada saat penerbitan invoice, piutang sementara diimbangi dengan piutang A/R, dan tanggal pencatatan piutang disesuaikan dengan tanggal penerbitan invoice untuk manajemen umur:

- (Debit) A/R Accrued 111 (Kredit) Penjualan 100

- (Kredit) VAT Terutang 11

Saat Penerbitan Invoice

- (Debit) A/R 110 (Kredit) A/R Accrued 110

Sejak 2022, VAT (PPN) menjadi 11%, dan mulai Januari 2025, PPN menjadi 12%. Namun, tarif 12% hanya berlaku penuh untuk barang mewah tertentu. Dalam transaksi biasa, nilai kena pajak (DPP - Dasar Pengenaan Pajak) dikalikan dengan 11/12 untuk menghitung DPP nilai lain yang dikenakan PPN 12%. Dengan menerapkan tarif 12% pada nilai ini, jumlah pajak efektif tetap sama dengan 11%.

Mencatat Penjualan Sesuai VAT Berdasarkan Faktur Pajak dan Piutang Bersamaan

Menurut standar akuntansi internasional, penjualan harus dicatat berdasarkan standar pengiriman akrual. Namun, di Indonesia, invoice selalu disertai Faktur Pajak (Tax Invoice) sebagai dasar pencatatan VAT. Jika VAT dicatat berdasarkan Faktur Pajak, penjualan harus dicatat pada bulan yang sama dengan tanggal invoice, meskipun ini melanggar prinsip akrual.

Pencatatan penjualan dan piutang berdasarkan invoice memudahkan departemen akuntansi dalam mengelola piutang, tetapi bagi departemen penjualan, kinerja yang telah dicatat sebagai piutang pada bulan pengiriman ditunda ke bulan berikutnya, sehingga manajemen menjadi rumit. Ini juga menyimpang dari prinsip akrual dan tidak sesuai dengan standar akuntansi internasional untuk pengakuan pendapatan:

- Tidak ada jurnal (stok berpindah tetapi tidak ada jurnal akuntansi)

Saat Penerbitan Invoice

- (Debit) A/R 111 (Kredit) Penjualan 100

- (Kredit) VAT 11

Mencatat Piutang pada Saat Pengiriman dan Penjualan Sesuai VAT Berdasarkan Faktur Pajak

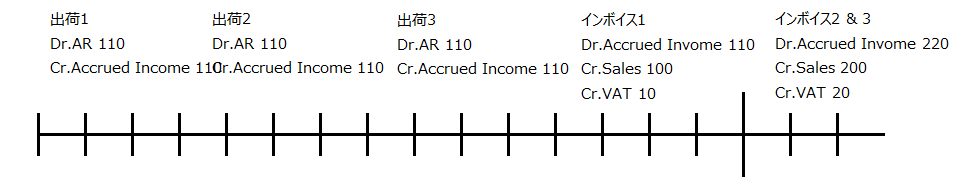

Untuk mencatat piutang pada tanggal pengiriman dan penjualan sesuai VAT berdasarkan Faktur Pajak sambil menjelaskan kinerja pengiriman yang relevan, akun pendapatan yang belum diterima (Accrued Income) digunakan:

- (Debit) A/R 110 (Kredit) Accrued Income 110

Saat Kedatangan Invoice

- (Debit) Accrued Income 111 (Kredit) Penjualan 100

- (Kredit) VAT 11

Mengapa Manajemen Stok Harus Dilakukan Berdasarkan Akrual

Jika stok saat ini tidak dapat dipahami secara akurat berdasarkan akrual, rencana pemesanan dan pengiriman yang tepat tidak dapat dibuat. Dalam menghitung harga pokok penjualan secara akuntansi, manajemen stok juga harus dilakukan berdasarkan akrual:

Manajemen stok yang sesuai dengan alur penerimaan dan pengeluaran barang aktual memungkinkan perhitungan harga pokok penjualan yang benar pada P/L. Karena harga pokok penjualan (biaya) dicatat berdasarkan akrual, penjualan (pendapatan) juga harus dicatat berdasarkan akrual agar laba kotor tidak menyimpang dari realitas.

Dalam ekspor FOB (Free On Board), tanggal pencatatan penjualan menggunakan tanggal B/L (Bill of Lading) karena, dalam ketentuan perdagangan, "biaya dan risiko hingga pemuatan ke kapal ditanggung penjual, dan setelah itu ditanggung pembeli". Tanggal B/L menjadi tanggal penyerahan barang.

Dalam hal ini, pada manajemen stok, aset persediaan juga berkurang berdasarkan tanggal B/L.