Meskipun ada penerimaan bahan, jika tidak ada input, maka biaya yang terjadi bulan ini juga 0. Dengan kata lain, biaya yang terjadi bulan ini dapat dikatakan sebagai "biaya bahan yang diinput bulan ini = biaya yang terjadi berdasarkan input." Jika tidak ada manufaktur, maka biaya manufaktur juga 0, sehingga biaya manufaktur dapat dikatakan sebagai "biaya barang yang selesai diproduksi bulan ini = biaya yang terjadi bulan ini berdasarkan realisasi produksi." Jika tidak ada penjualan, maka biaya penjualan juga 0, sehingga biaya penjualan dapat dikatakan sebagai "biaya barang yang terjual bulan ini = biaya yang terjadi bulan ini berdasarkan realisasi pengiriman." Production Costing di Indonesia Di pabrik-pabrik tipe produksi massal seperti produsen komponen roda dua dan roda empat yang banyak ditemukan di Indonesia, terdapat beberapa proses manufaktur. Menghitung biaya pengolahan untuk setiap proses dan mengakumulasikannya ke produk disebut sebagai perhitungan biaya komprehensif (process costing). Dalam hal ini, biaya tenaga kerja dan biaya overhead manufaktur yang dicatat oleh bagian akuntansi pada akhir bulan akan dialihkan ke aset inventaris dan dialokasikan. Sebaliknya, di pabrik produksi pesanan individu yang bersifat satu-satunya, perhitungan biaya individu (job order costing) digunakan untuk mengumpulkan biaya berdasarkan nomor pesanan atau nomor proyek. Dalam kasus ini, biaya tenaga kerja dan biaya overhead manufaktur dicatat ... 続きを見る

Barang Dalam Proses (WIP) Muncul sebagai Saldo Akhir Bulan di B/S, Bukan di P/L

Saya dulu, saat pertama kali belajar tentang biaya, membutuhkan waktu cukup lama untuk memahami bahwa biaya manufaktur adalah biaya produksi produk.

Setelah akhirnya memahami bahwa biaya manufaktur adalah "biaya produksi produk," saya kemudian bingung dengan pertanyaan, "Mengapa biaya bahan yang terjadi, biaya manufaktur, dan biaya penjualan dihitung dengan metode tiga arah, tetapi biaya manufaktur barang dalam proses di antaranya tidak dihitung?"

- Stok Bahan Awal Bulan + Pembelian Bahan Bulan Ini - Stok Bahan Akhir Bulan = Biaya Bahan yang Terjadi Bulan Ini

- Stok WIP Awal Bulan + (Biaya Bahan yang Terjadi Bulan Ini + Biaya Pemrosesan Bulan Ini) - Stok WIP Akhir Bulan = Biaya Manufaktur Produk Bulan Ini

- Stok Produk Awal Bulan + Biaya Manufaktur Produk Bulan Ini - Stok Produk Akhir Bulan = Biaya Penjualan Produk Bulan Ini

Biaya agregat level 0 untuk barang dalam proses termasuk dalam biaya yang terjadi.

Tujuan akuntansi keuangan adalah membuat P/L dan B/S, sehingga cukup dengan menghitung biaya bahan yang terjadi, biaya manufaktur, dan biaya penjualan. Jika biaya pemrosesan hanya dialokasikan ke produk, P/L akan tetap valid, tetapi saldo akhir bulan barang dalam proses yang muncul di B/S hanya akan mencakup bagian biaya bahan.

Dalam Akuntansi, Biaya yang Terjadi Bulan Ini Setara dengan Biaya Manufaktur Barang Dalam Proses

Dari sudut pandang aset, barang dalam proses adalah kondisi di antara bahan dan produk.

- Bahan ⇒ Sedang Diproses (Pengeluaran Biaya Bahan dan Terjadinya Biaya Pemrosesan) ⇒ Produk

Dengan kata lain, saat bahan diinput dan dibebankan sebagai biaya, itu menjadi barang dalam proses, dan biaya pemrosesan ditambahkan ke dalamnya.

"Barang yang menjadi barang dalam proses bulan ini" sama artinya dengan "barang yang dibebankan sebagai biaya bulan ini," dan ini setara dengan biaya manufaktur barang dalam proses.

Biaya yang terjadi bulan ini, yaitu "biaya bahan yang terjadi bulan ini + biaya pemrosesan yang terjadi bulan ini," adalah biaya manufaktur barang dalam proses itu sendiri.

Biaya manufaktur yang dihitung dengan "harga satuan rata-rata total WIP × kuantitas + biaya tenaga kerja langsung + biaya overhead manufaktur" di atas, setelah dikurangi stok akhir bulan, sama dengan hasil perhitungan "stok WIP awal bulan + biaya yang terjadi bulan ini - stok WIP akhir bulan."

- Stok Bahan Awal Bulan + Pembelian Bahan Bulan Ini - Stok Bahan Akhir Bulan = Biaya Bahan yang Terjadi Bulan Ini

- Stok WIP Awal Bulan + Biaya Manufaktur WIP Bulan Ini - Stok WIP Akhir Bulan = Biaya Manufaktur Produk Bulan Ini

- Stok Produk Awal Bulan + Biaya Manufaktur Produk Bulan Ini - Stok Produk Akhir Bulan = Biaya Penjualan Produk Bulan Ini

Perhitungan Saldo Akhir Bulan Barang Dalam Proses

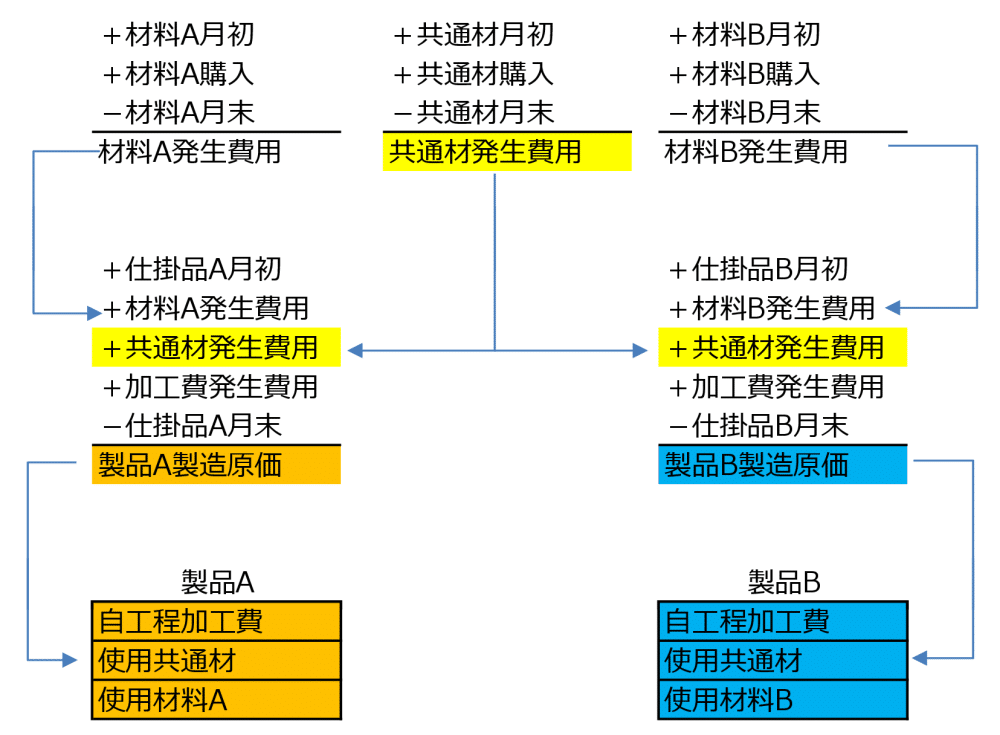

Sekarang, jika ada kebutuhan untuk mengalokasikan biaya pemrosesan yang saat ini hanya dialokasikan ke produk juga ke barang dalam proses, maka biaya yang terjadi harus dibagi antara barang yang menjadi produk dan barang yang tetap sebagai barang dalam proses.

Biaya bahan dapat dibagi secara normal berdasarkan kuantitas input, tetapi karena biaya pemrosesan dialokasikan ke bentuk yang berbeda seperti produk dan barang dalam proses, diperlukan konversi barang dalam proses ke dalam satuan produk berdasarkan tingkat kemajuan, dan ini cukup merepotkan.

Di sinilah sistem manajemen biaya berperan. Salah satu tujuan akuntansi keuangan dari penerapan sistem manajemen biaya adalah untuk menghitung saldo akhir bulan barang dalam proses yang telah dialokasikan biaya pemrosesan, yang sulit dilakukan secara manual. Untuk pembagian biaya pemrosesan dan pembagian bahan umum yang tidak dapat ditangani dengan metode tiga arah, perhitungan dilakukan dengan metode rata-rata total.

Biaya yang Terjadi untuk Bahan Umum yang Tidak Dapat Dihitung dengan Metode Tiga Arah

Dalam kasus bahan umum, biaya yang terjadi bulan ini dapat dihitung dengan metode tiga arah dari stok awal bulan, pembelian bulan ini, dan stok akhir bulan, tetapi karena tidak ada jumlah berdasarkan realisasi input, biaya yang terjadi per item tidak dapat dihitung.

Dengan metode rata-rata total, tidak hanya biaya yang terjadi untuk bahan umum dapat dihitung, tetapi juga biaya manufaktur per produk berdasarkan hubungan induk-anak dari realisasi input.

- Biaya yang Terjadi untuk Bahan Umum

Kuantitas Realisasi Input Bahan Umum × Harga Satuan Rata-Rata Total - Bagian Biaya Bahan Umum dalam Biaya Manufaktur Produk A

Kuantitas Realisasi Penggunaan Bahan Umum × Harga Satuan Rata-Rata Total

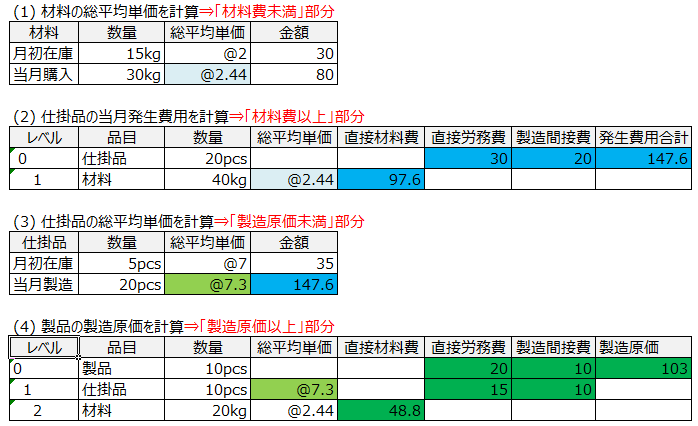

Biaya yang Terjadi Bulan Ini dalam Sistem Akuntansi adalah "Lebih dari Biaya Bahan tetapi Kurang dari Biaya Manufaktur"

Tujuan akhir sistem akuntansi adalah membuat P/L dan B/S, sehingga sistem ini tidak dilengkapi dengan master item.

- Stok Bahan Awal Bulan + Pembelian Bahan Bulan Ini - Biaya Bahan yang Terjadi (Bagian yang Menjadi WIP) = Stok Bahan Akhir Bulan

- Stok WIP Awal Bulan + (Biaya Bahan yang Terjadi + Biaya Pemrosesan yang Terjadi) - Biaya Manufaktur (Bagian yang Menjadi Produk) = Stok WIP Akhir Bulan

Dalam akuntansi, penggunaan bahan menghasilkan biaya bahan yang terjadi, di mana bagian yang menjadi produk dicatat sebagai biaya manufaktur di P/L, dan bagian yang tidak menjadi produk dicatat sebagai barang dalam proses di stok WIP akhir bulan di B/S.

Dengan kata lain, biaya yang terjadi dalam sistem akuntansi mencakup "lebih dari biaya bahan tetapi kurang dari biaya manufaktur," dan semuanya merupakan biaya yang terjadi untuk memproduksi barang dalam proses.

Biaya yang Terjadi Bulan Ini Berdasarkan Realisasi Produksi dalam Sistem Manajemen Biaya

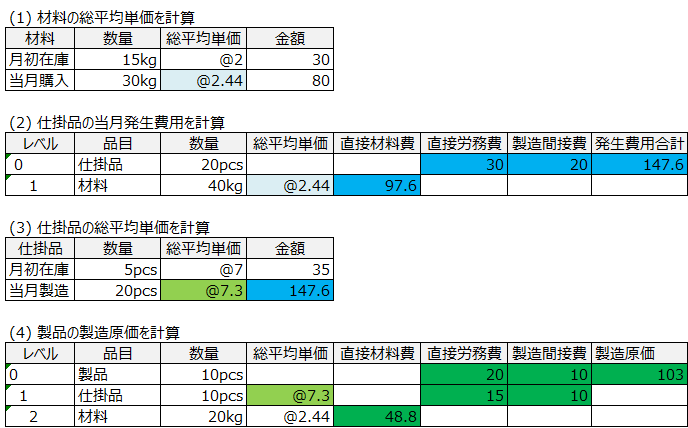

Namun, dalam sistem manajemen biaya, biaya yang terjadi dihitung untuk setiap barang dalam proses dengan "harga satuan rata-rata total input × kuantitas input + biaya pemrosesan tahap sendiri." Hasil perhitungan biaya ini disimpan sebagai biaya yang terjadi per item dan harga satuan rata-rata total per kategori biaya (biaya bahan langsung, biaya tenaga kerja langsung, biaya overhead manufaktur).

- Stok Bahan Awal Bulan + Pembelian Bahan Bulan Ini - Biaya Bahan yang Terjadi (Bagian yang Menjadi WIP 1) = Stok Bahan Akhir Bulan

- Stok WIP 1 Awal Bulan + (Biaya Bahan yang Terjadi + Biaya Pemrosesan yang Terjadi) - Biaya Manufaktur WIP 2 (Bagian yang Menjadi WIP 2) = Stok WIP 1 Akhir Bulan

- Stok WIP 2 Awal Bulan + Biaya Manufaktur WIP 2 - Biaya Manufaktur (Bagian yang Menjadi Produk) = Stok WIP 2 Akhir Bulan

Biaya yang terjadi bulan ini yang dikelola per item oleh sistem manajemen biaya adalah biaya manufaktur barang dalam proses, dan jika item tersebut kebetulan adalah produk, itu menjadi biaya manufaktur. Ini adalah jumlah kumulatif yang dihitung secara berurutan dari tahap awal.

Biaya yang Terjadi Bulan Ini Berdasarkan Realisasi Input dalam Sistem Manajemen Biaya

Istilah "biaya yang terjadi" dalam akuntansi merujuk pada biaya yang terjadi bulan ini, dan sisa akhir bulan yang tidak menjadi produk dirangkum sebagai "barang dalam proses." Namun, dalam sistem manajemen biaya, ini berarti biaya manufaktur barang dalam proses per kode item barang dalam proses.

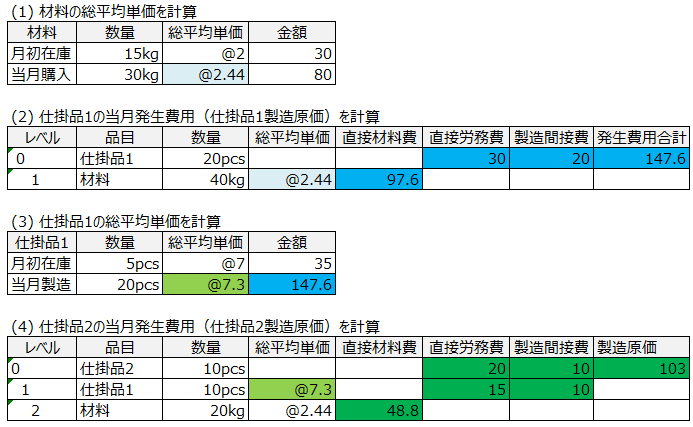

Jika ada daftar komponen seperti "WIP 1 ⇒ WIP 2 ⇒ Produk," biaya yang terjadi untuk setiap tahap dikelola per kategori biaya.

- Tahap Awal: Terjadi biaya bahan dan biaya pemrosesan 1 ⇒ WIP 1

- Tahap Berikutnya: Terjadi biaya pemrosesan 2 ⇒ Ditambahkan ke WIP 1 menjadi WIP 2

- Tahap Akhir: Terjadi biaya pemrosesan 3 ⇒ Ditambahkan ke WIP 2 menjadi Produk

Untuk membuat daftar biaya per item berdasarkan daftar komponen, biaya yang terjadi per tahap harus dikelola per kategori biaya.

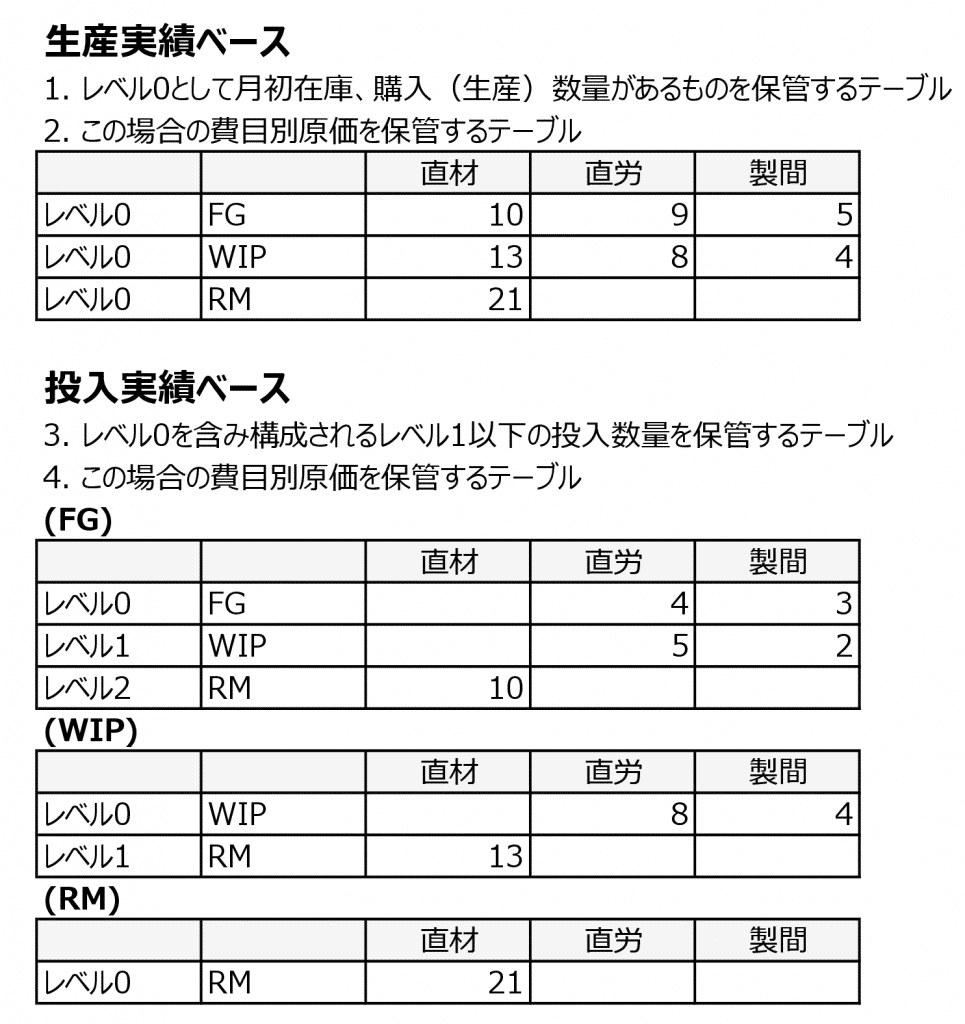

Tabel yang Menyimpan Hasil Perhitungan Sistem Manajemen Biaya

Biaya yang terjadi berdasarkan realisasi produksi adalah biaya manufaktur barang dalam proses atau produk, sedangkan biaya yang terjadi berdasarkan realisasi input menjadi biaya yang terjadi bulan ini. Biaya yang terjadi bulan ini tidak selalu menjadi biaya manufaktur, dan beberapa di antaranya tetap sebagai stok barang dalam proses akhir bulan.

Tabel yang menyimpan item dengan stok awal bulan dan kuantitas pembelian (produksi) sebagai level 0, serta tabel yang menyimpan biaya per kategori untuk item tersebut, menghasilkan daftar per item biaya (berdasarkan realisasi produksi). Tabel yang menyimpan kuantitas input untuk level 1 ke bawah yang mencakup level 0, serta tabel yang menyimpan biaya per kategori untuk item tersebut, menghasilkan detail struktur daftar biaya (berdasarkan realisasi input).